20. Себестоимость продукции

Себестоимость продукции- это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Расчет и анализ себестоимости продукции является важнейшей задачей любого предприятия и входит в систему управленческого учета, т.к. именно себестоимость лежит в основе большинства управленческих решений.

Различают плановую и фактическую себестоимость. Плановая себестоимость продукции включает в себя только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Они исчисляются на основе плановых норм использования оборудования, трудозатрат, расхода материалов.

По последовательности формирования различают себестоимость технологическую (операционную), цеховую, производственную и полную. Технологическая себестоимость используется для экономической оценки вариантов новой техники и выбора наиболее эффективного. Она включает затраты, имеющие непосредственное отношение к выполнению операций над определенным изделием. Цеховая себестоимость имеет более широкий спектр затрат: кроме технологической себестоимости включает затраты, связанные с организацией работы цеха и управления им. Производственная себестоимость включает производственные затраты всех цехов, занятых изготовлением продукции, и расходы по общему управлению предприятием. Полная себестоимость включает в себя производственную себестоимость и внепроизводственные (коммерческие) расходы.

Выделение таких видов себестоимости как индивидуальная и среднеотраслевая позволяет создать базу для определения отпускных цен (оптовых). Совокупность затрат отдельного предприятия на производство и реализацию продукции составляет индивидуальную себестоимость. Среднеотраслевая себестоимость характеризует затраты на производство данной продукции в среднем по отрасли.

По экономической сущности затраты на производство и реализацию продукции подразделяются на расходы по экономическим элементам и калькуляционным статьям.

Выделяют следующие экономические элементы:

материальные затраты (за вычетом возвратных отходов);

затраты на оплату труда;

отчисление на социальные нужды;

амортизация основных фондов;

прочие затраты.

Материальные затраты включают:

стоимость приобретаемого со стороны сырья и материалов;

стоимость покупных материалов;

стоимость покупных комплектующих изделий и полуфабрикатов;

стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям;

стоимость природного сырья;

стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы;

стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса, в зависимости от их использования.

Затраты на оплату труда включают расходы на оплату труда основного производственного персонала, включая премии, стимулирующие и компенсирующие выплаты. Отчисления на социальные нужды включают обязательные отчисления по социальному страхованию, в фонд занятости, пенсионный фонд, на медицинское страхование.

Амортизация основных фондов - это сумма амортизационных отчислений на полное восстановление основных производственных фондов.

Прочие затраты - налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

По классификации затрат по экономическим элементам невозможно определить расходы, непосредственно связанные с производством конкретного изделия, поэтому осуществляют группировку затрат по калькуляционным статьям.

Выделяют следующие кулькуляционные статьи:

Сырье и материалы, за вычетом реализуемых отходов.

Покупные полуфабрикаты и комплектующие изделия.

Топливо и энергия на технологические цели.

Основная заработная плата производственных рабочих.

Дополнительная заработная плата производственных рабочих.

Отчисления на социальные нужды.

Износ инструмента и приспособлений целевого назначения и прочие специальные расходы.

Расходы на содержание и эксплуатацию технологического оборудования. ________________________ Итого технологическая себестоимость

Цеховые расходы. ________________________ Итого цеховая себестоимость

Общезаводские производственные расходы. Итого производственная себестоимость

Внепроизводственные расходы. ________________________ Итого полная себестоимость

При формировании фактической себестоимости учитывают затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы, потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемых на основании судебных решений, выплата работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников и штата, а также потери от брака.

Классификация затрат по калькуляционным статьям лежит в основе других классификаций расходов, включаемых в себестоимость продукции.

Различают следующие классификационные признаки при подразделении затрат:

отношение к производственному процессу;

отнесение на себестоимость;

зависимость от объема производства.

По отношению к производственному процессу расходы могут быть основными и накладными; по отнесению на себестоимость - прямые и косвенные. В зависимости от объема производства расходы могут быть условно-переменными (пропорциональными) и условно-постоянными (непропорциональными).

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

• всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

• затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия.

Затраты на единицу продукции представляют собой частное отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

3e=cq\pq

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

• изменение структуры выпущенной продукции;

• изменение затрат на отдельные виды продукции;

• изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

3e=(М3+3П+А)\ТП=М3\ТП+3П\ТП+А\ТП

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А -амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

1. Источники финансирования. Это могут быть:

собственные деньги или деньги партнеров

деньги, вырученные от продажи акций

прибыль, которую приносит деятельность фирмы

2. Внутренние источники финансирования – источники, которые есть у самой фирмы.

2.1. Прибыль – главный внутренний источник финансирования фирмы.

П = К(Ц-С/ед).

Прибыль фирмы ("П"),"К" — объем ее реализации, "Ц" — цена продукции, "С/ед" — себестоимость единицы продукции

Теперь нетрудно разобраться, от чего зависит величина прибыли фирмы.

Во-первых, от цен на ее товары "Ц"..

Во-вторых, от затрат на единицу продукции — "С/ед"..

В-третьих, от объема реализации продукции — "К".

2.2 Валовая и остаточная прибыль

Величину "П" в формуле П = Д — С (3), экономисты называют валовой, или общей прибылью. Часть этой прибыли пойдет в уплату налогов государству. Какая-то сумма, возможно, будет выплачена банку в виде процентов.

Сумма, которая останется после того, как из валовой прибыли "П" мы вычтем все перечисленные суммы, называется остаточной, или чистой прибылью. Она может быть использована для финансирования бизнеса: на строительство новых зданий или перестройку старых, покупку новых машин, оборудования, компьютеров или даже проведение серии научных исследований. Из нее получают свои дивиденды акционеры (если речь идет об акционерном обществе). Часть остаточной прибыли предприниматель может израсходовать на стимулирование работников, выплачивая им премии сверх заработной платы. Какие-то средства будут потрачены на рекламу, на благотворительные цели, наконец, на личные нужды самого предпринимателя (если говорить об индивидуальном предприятии).

2.3 Проблема запасов

Разумно распорядиться остаточной прибылью — важная задача предпринимателя. На примере с магазином видно, что, чем больше скорость оборота, тем выше прибыль. С другой стороны, фирме приходится чаще закупать товары для продажи. У менеджера может возникнуть идея увеличить запасы — расширить склады, приобрести складское оборудование, потратив на это часть прибыли. Возможно, это и будет полезно для бизнеса, но следует помнить, что деньги, вложенные в запасы, выпадают из оборота на время хранения товаров и, следовательно, не приносят прибыли. Всегда есть риск, что запасы останутся нераспроданными и фирма потеряет на этом — чем больше запас, тем больше риск. Поэтому менеджер может быть более дальновидным, поддерживая запасы на минимально необходимом уровне, и предложить владельцам фирмы потратить эту сумму на другие цели, например на проведение маркетинговых исследований.

3. Внешние источники финансирования

3.1. Другие фирмы. Фирма, испытывающая недостаток в средствах, может найти партнеров, у которых такие же проблемы. Создавая совместный бизнес, партнеры получают возможность расширить свои финансовые ресурсы за счет эффекта экономии на масштабе.

3.2 Продажа акций — тоже способ привлечь финансы извне, и это очень важный источник финансирования, так как у фирмы могут насчитываться сотни и тысячи акционеров.

Банки. Если фирма не может или не хочет искать дополнительные средства для своего развития, объединяясь с другими фирмами, она одалживает их в банке. Банк выдает фирме средства на какой-то конкретный срок. Банк берет плату за свои услуги — платность кредита. Банк требует от фирмы гарантий (обеспечения кредита). Фирма тоже может застраховаться на случай банкротства или, скажем, стихийного бедствия. Такая страховка может послужить гарантией и для банка. Кредит — важный внешний источник финансирования деятельности фирм. Он играет очень большую роль в современном бизнесе. Его преимущества — быстрота, доступность и гибкость.

Торговый (или товарный) кредит. Его предоставляют друг другу сами фирмы в виде продажи товаров с отсрочкой платежа. Похожие сделки совершаются между фирмами розничной торговли и населением. Это — покупка товаров в рассрочку.

Государство. Есть несколько форм государственного бюджетного финансирования.

Государство выделяет средства предприятиям государственного сектора в виде прямых капитальных вложений. Предприятия государственного сектора принадлежат государству. Это означает, что государству принадлежит и прибыль от их деятельности.

Государство может также предоставлять фирмам свои средства в виде субсидий. Это — частичное финансирование деятельности фирм. Субсидии могут выдаваться и государственным, и частным фирмам.

Еще одна форма государственного финансирования деятельности фирм — это государственный заказ. Государство заказывает фирме изготовление той или иной продукции и объявляет себя ее покупателем. Например, если в стране железные дороги принадлежат государству, оно может заказывать частной фирме вагоны и локомотивы и закупить всю партию. Государство здесь не финансирует затраты, а заранее обеспечивает фирме доход от продажи товаров.

Научные исследования можно разделить на фундаментальные, поисковые и прикладные (табл. 10.1)

Таблица 10.1

Виды научно-исследовательских работ

Фундаментальные

Поисковые

Прикладные

Фундаментальные и поисковые работы в жизненный цикл изделия, как правило, не включаются. Однако на их основе осуществляется генерация идей, которые могут трансформироваться в проекты НИОКР.

Прикладные НИР являются одной из стадий жизненного цикла изделия. Их задача - дать ответ на вопрос: возможно ли создание нового вида продукции и с какими характеристиками? Порядок проведения НИР регламентируется ГОСТ 15.101-80. Конкретный состав этапов и характер выполняемых в их рамках работ определяются спецификой НИР.

Рекомендуются следующие этапы НИР:

1) разработка технического задания (ТЗ) на НИР; 2) выбор направлений исследования; 3) теоретические и экспериментальные исследования; 4) обобщение и оценка результатов исследований.

Примерный перечень работ на этапах НИР приведен в табл. 10.2.

Таблица 10.2

Этапы НИР и состав работ на них

|

Этапы НИР |

Состав работ |

|

Разработка ТЗ на НИР |

научное прогнозирование Анализ результатов фундаментальных и поисковых исследований Изучение патентной документации Учет требований заказчиков |

|

Выбор направления исследования |

сбор и изучение научно-технической информации Составление аналитического обзора Проведение патентных исследований Формулирование возможных направлений решения задач, поставленных в ТЗ НИР, и их сравнительная оценка Выбор и обоснование принятого направления исследований и способов решения задач Сопоставление ожидаемых показателей новой продукции после внедрения результатов НИР с существующими показателями изделий-аналогов Оценка ориентировочной экономической эффективности новой продукции Разработка общей методики проведения исследований Составление промежуточного отчета |

|

Теоретические и экспериментальные исследования |

Разработка рабочих гипотез, построение моделей объекта исследований, обоснование допущений |

|

Выявление необходимости проведения экспериментов для подтверждения отдельных положений теоретических исследований или для получения конкретных значений параметров, необходимых для проведения расчетов | |

|

| |

|

|

Разработка методики экспериментальных исследований, подготовка моделей (макетов, экспериментальных образцов), а также испытательного оборудования |

|

|

Проведение экспериментов, обработка полученных данных |

|

|

Cопоставление результатов эксперимента с теоретическими исследованиями |

|

|

Корректировка теоретических моделей объекта Проведение при необходимости дополнительных экспериментов |

|

|

Проведение технико-экономических исследований Составление промежуточного отчета |

|

Обобщение и оценка результатов исследований |

Обобщение результатов предыдущих этапов работ Оценка полноты решения задач разработка рекомендаций по дальнейшим исследованиям и проведению окр разработка проекта тз на окр составление итогового отчета приемка нир комиссией |

На стадии разработки технического задания на НИР используются следующие виды информации:

- объект исследования; - описание требований к объекту исследования; - перечень функций объекта исследования общетехнического характера; - перечень физических и других эффектов, закономерностей и теорий, которые могут быть основой принципа действия изделия; - технические решения (в прогнозных исследованиях); - сведения о научно-техническом потенциале исполнителя НИР; - сведения о производственных ресурсах (применительно к объекту исследований); - сведения о материальных ресурсах; - маркетинговые сведения; - данные об ожидаемом экономическом эффекте.

После завершения прикладных НИР при условии положительных результатов экономического анализа, удовлетворяющего фирму с точки зрения ее целей, ресурсов и рыночных условий, приступают к выполнению опытно-конструкторских работ (ОКР). ОКР - важнейшее звено материализации результатов предыдущих НИР. Ее основная задача - создание комплекта конструкторской документации для серийного производства.

Основные этапы ОКР (ГОСТ 15.001-73):

1) разработка ТЗ на ОКР; 2) техническое предложение; 3) эскизное проектирование; 4) техническое проектирование; 5) разработка рабочей документации для изготовления и испытаний опытного образца; 6) предварительные испытания опытного образца; 7) государственные (ведомственные) испытания опытного образца; 8) отработка документации по результатам испытаний.

Примерный перечень работ на этапах ОКР отражен в табл.11.1.

Таблица 11.1

Примерный перечень работ на этапах ОКР

|

Этапы ОКР |

Основные задачи и состав работ | |

|

Разработка ТЗ на ОКР |

Составление проекта ТЗ заказчиком Проработка проекта ТЗ исполнителем Установление перечня контрагентов и согласование с ними частных ТЗ Согласование и утверждение ТЗ | |

|

Техническое предложение (является основанием для корректировки ТЗ и выполнения эскизного проекта) |

Выявление дополнительных или уточненных требований к изделию, его техническим характеристикам и показателям качества, которые не могут быть указаны в ТЗ: Проработка результатов НИР; Проработка результатов прогнозирования; Изучение научно-технической информации; Предварительные расчеты и уточнение требований ТЗ | |

|

Эскизное проектирование (служит основанием для технического проектирования) |

Разработка принципиальных технических решений: Выполнение работ по этапу технического предложения, если этот этап не проводится; | |

|

Выбор элементной базы разработки; | ||

|

Выбор основных технических решений; | ||

|

Разработка структурных и функциональных схем изделия; | ||

|

|

Выбор основных конструктивных элементов; | |

|

|

Метрологическая экспертиза проекта; | |

|

|

Разработка и испытание макетов | |

|

Этапы ОКР |

Основные задачи и состав работ | |

|

Техническое проектирование |

Окончательный выбор технических решений по изделию в целом и его составным частям Разработка принципиальных электрических, кинематических, гидравлических и других схем; Уточнение основных параметров изделия; Проведение конструктивной компоновки изделия и выдача данных для его размещения на объекте; Разработка проектов ТУ на поставку и изготовление изделия; Испытание макетов основных приборов изделия в натурных условиях | |

|

Разработка рабочей документации для изготовления и испытания опытного образца |

Формирование комплекта конструкторских документов: Разработка полного комплекта рабочей документации; Согласование ее с заказчиком и заводом-изготовителем серийной продукции; Проверка конструкторской документации на унификацию и стандартизацию; Изготовление в опытном производстве опытного образца; Настройка и комплексная регулировка опытного образца | |

|

Предварительные испытания |

Проверка соответствия опытного образца требованиям ТЗ и определение возможности его предъявления на государственные (ведомственные) испытания: Стендовые испытания; Предварительные испытания на объекте; Испытания на надежность | |

|

Государственные (ведомственные) испытания |

Оценка соответствия требованиям ТЗ и возможности организации серийного производства | |

|

Отработка документации по результатам испытаний |

Внесение необходимых уточнений и изменений в документацию Присвоение документации литеры "О1" Передача документации заводу-изготовителю | |

Фазы проекта

|

Фазы |

Содержание фазы |

|

Концептуальная фаза |

Диагностика экономических, управленческих и социальных проблем Обоснование направлений организационно-экономических изменений Формирование концепции организационных изменений Создание концептуального образа организационных изменений Определение участников проекта Определение источников финансирования Формирование команды Формирование целей и стратегии их достижения |

|

Фаза планирования |

Планирование бюджета Планирование сроков Планирование взаимодействия Планирование организационных изменений Планирование экономических мероприятий |

|

Фаза реализации |

Формирование заказов Создание новой организационной или экономической системы Обучение персонала Реализация инвестиционно-инновационной программы Формирование рационального имущественного комплекса Создание системы управленческого учета Внедрение систем управления затратами Управление рисками |

|

Фаза завершения |

Оценка результатов проекта |

|

Фаза постпроектного сопровождения и развития проекта |

Институализация созданной организационной или экономической системы Формирование новой организационной и экономической культуры Разработка механизмов прогнозирования банкротства Совершенствование работы по планированию, нормированию, контроллингу |

26.Планирование производственного цикла

Производственный

цикл - это календарный период времени,

в течение которого материал, заготовка

или другой обрабатываемый предмет

проходит все операции производственного

процесса или определенной его части и

превращается в готовую продукцию (или

в готовую ее часть). Он выражается в

календарных днях или (при малой

трудоемкости изделия) в часах.

Структура

производственного цикла представлена

на рис. 1

Рис.

1 Структура производственного цикла

Время

выполнения основных операций обработки

изделий составляет технологический

цикл и

определяет время, в течение которого

осуществляется прямое или косвенное

воздействие человека на предмет

труда.

Перерывы могут быть разделены

на две группы:

1. Перерывы, связанные

с установленным на предприятии режимом

работы, – нерабочие дни и смены,

междусменные и обеденные перерывы,

внутрисменные регламентированные

перерывы для отдыха рабочих и т.п.;

2.

Перерывы, обусловленные

организационно-техническими причинами,

– ожидание освобождения рабочего места,

ожидание на сборке комплектующих узлов

и деталей, неравенство производственных

ритмов на смежных, т.е. зависимых друг

от друга, рабочих местах, отсутствие

энергии, материалов или транспортных

средств и т.д.;

При расчете длительности

производственного цикла учитываются

лишь те затраты времени, которые не

перекрываются временем технологических

операций (например, затраты времени на

контроль, транспортирование изделий).

Перерывы, вызванные организационно-техническими

неполадками (несвоевременное обеспечение

рабочего места материалом, инструментами,

нарушение трудовой дисциплины и т.п.),

при расчете плановой длительности

производственного цикла не учитываются.

При

расчете продолжительности производственного

цикла необходимо учитывать особенности

движения предмета труда по операциям,

существующим на предприятии. Обычно

используется один из трех видов:

последовательный, параллельный,

параллельно-последовательный.

При

последовательном движении обработка

партии одноименных предметов труда на

каждой последующей операции начинается

лишь тогда, когда вся партия прошла

обработку на предыдущей операции. Так

как ряд операций может выполняться не

на одном, а на нескольких рабочих местах,

длительность производственного цикла

при последовательном движении в общем

случае имеет вид:

Рис.

1 Структура производственного цикла

Время

выполнения основных операций обработки

изделий составляет технологический

цикл и

определяет время, в течение которого

осуществляется прямое или косвенное

воздействие человека на предмет

труда.

Перерывы могут быть разделены

на две группы:

1. Перерывы, связанные

с установленным на предприятии режимом

работы, – нерабочие дни и смены,

междусменные и обеденные перерывы,

внутрисменные регламентированные

перерывы для отдыха рабочих и т.п.;

2.

Перерывы, обусловленные

организационно-техническими причинами,

– ожидание освобождения рабочего места,

ожидание на сборке комплектующих узлов

и деталей, неравенство производственных

ритмов на смежных, т.е. зависимых друг

от друга, рабочих местах, отсутствие

энергии, материалов или транспортных

средств и т.д.;

При расчете длительности

производственного цикла учитываются

лишь те затраты времени, которые не

перекрываются временем технологических

операций (например, затраты времени на

контроль, транспортирование изделий).

Перерывы, вызванные организационно-техническими

неполадками (несвоевременное обеспечение

рабочего места материалом, инструментами,

нарушение трудовой дисциплины и т.п.),

при расчете плановой длительности

производственного цикла не учитываются.

При

расчете продолжительности производственного

цикла необходимо учитывать особенности

движения предмета труда по операциям,

существующим на предприятии. Обычно

используется один из трех видов:

последовательный, параллельный,

параллельно-последовательный.

При

последовательном движении обработка

партии одноименных предметов труда на

каждой последующей операции начинается

лишь тогда, когда вся партия прошла

обработку на предыдущей операции. Так

как ряд операций может выполняться не

на одном, а на нескольких рабочих местах,

длительность производственного цикла

при последовательном движении в общем

случае имеет вид:

![]() где Ci,

– число рабочих мест.

При параллельном

движении передача предметов труда на

последующую операцию осуществляется

поштучно или транспортной партией сразу

после обработки на предыдущей

операции:

где Ci,

– число рабочих мест.

При параллельном

движении передача предметов труда на

последующую операцию осуществляется

поштучно или транспортной партией сразу

после обработки на предыдущей

операции:

![]() где р –

размер транспортной партии, шт; tmax –

время выполнения наиболее продолжительной

операции, мин; Сmax–

число рабочих мест на наиболее

продолжительной операции.

При

параллельном виде движения длительность

производственного цикла значительно

сокращается.

При

параллельно-последовательном виде

движения предметы труда передаются на

последующую операцию по мере их обработки

на предыдущей поштучно или транспортной

партией, при этом время выполнения

смежных операций частично совмещается

таким образом, что партия изделий

обрабатывается на каждой операции без

перерывов.

Длительность производственного

цикла может быть определена как разность

между длительностью цикла при

последовательном виде движения и

суммарной экономией времени по сравнению

с последовательным видом движения, за

счет частичного перекрытия времени

выполнения каждой пары смежных

операций:

где р –

размер транспортной партии, шт; tmax –

время выполнения наиболее продолжительной

операции, мин; Сmax–

число рабочих мест на наиболее

продолжительной операции.

При

параллельном виде движения длительность

производственного цикла значительно

сокращается.

При

параллельно-последовательном виде

движения предметы труда передаются на

последующую операцию по мере их обработки

на предыдущей поштучно или транспортной

партией, при этом время выполнения

смежных операций частично совмещается

таким образом, что партия изделий

обрабатывается на каждой операции без

перерывов.

Длительность производственного

цикла может быть определена как разность

между длительностью цикла при

последовательном виде движения и

суммарной экономией времени по сравнению

с последовательным видом движения, за

счет частичного перекрытия времени

выполнения каждой пары смежных

операций:

![]() На

продолжительность производственного

цикла влияет множество факторов:

технологических, организационных и

экономических. Технологические процессы,

их сложность и многообразие, техническая

оснащенность предопределяют время

обработки деталей и продолжительность

сборочных процессов. Организационные

факторы движения предметов труда в

процессе обработки связаны с организацией

рабочих мест, самого труда и его оплатой.

Организационные условия в еще большей

степени влияют на продолжительность

выполнения вспомогательных операций,

обслуживающих процессов и

перерывы.

Экономические факторы

обусловливают уровень механизации и

оснащенность процессов (а, следовательно,

их длительность), нормативы незавершенного

производства.

Чем быстрее совершается

производственный процесс (чем меньше

длительность производственного цикла),

являющийся одним из элементов кругооборота

оборотных средств, тем больше будет

скорость их оборачиваемости, тем большее

число оборотов они совершают в течение

года.

В результате происходит

высвобождение денежных ресурсов, которые

могут быть использованы для расширения

производства на данном предприятии.

По

той же причине происходит сокращение

(абсолютное или относительное) объема

незавершенного производства. А это

означает высвобождение оборотных

средств в их вещественной форме, т.е. в

форме конкретных материальных

ресурсов.

Производственная мощность

предприятия или цеха прямо зависит от

длительности производственного цикла.

Под производственной

мощностьюпонимается

максимально возможный выпуск продукции

в плановом периоде. И поэтому ясно, что

чем меньше затрачивается времени на

производство одного изделия, тем большее

их число может быть изготовлено за тот

же период времени.

Производительность

труда при сокращении длительности

производственного цикла повышается в

результате увеличения объема выпуска

продукции за счет увеличения

производственной мощности, что приводит

к уменьшению доли труда вспомогательных

рабочих в единице продукции, а также

доли труда специалистов и

служащих.

Себестоимость продукции

при сокращении производственного цикла

снижается за счет уменьшения в

себестоимости единицы продукции доли

общезаводских и цеховых расходов при

увеличении производственной

мощности.

Таким образом, сокращение

длительности производственного цикла

– один из важнейших источников

интенсификации и повышения эффективности

производства на промышленных

предприятиях.

Резервом уменьшения

длительности производственного цикла

служит совершенствование техники и

технологии, применение непрерывных и

совмещенных технологических процессов,

углубление специализации и кооперирования,

внедрение методов научной организации

труда и обслуживания рабочих мест,

внедрение робототехники.

На

продолжительность производственного

цикла влияет множество факторов:

технологических, организационных и

экономических. Технологические процессы,

их сложность и многообразие, техническая

оснащенность предопределяют время

обработки деталей и продолжительность

сборочных процессов. Организационные

факторы движения предметов труда в

процессе обработки связаны с организацией

рабочих мест, самого труда и его оплатой.

Организационные условия в еще большей

степени влияют на продолжительность

выполнения вспомогательных операций,

обслуживающих процессов и

перерывы.

Экономические факторы

обусловливают уровень механизации и

оснащенность процессов (а, следовательно,

их длительность), нормативы незавершенного

производства.

Чем быстрее совершается

производственный процесс (чем меньше

длительность производственного цикла),

являющийся одним из элементов кругооборота

оборотных средств, тем больше будет

скорость их оборачиваемости, тем большее

число оборотов они совершают в течение

года.

В результате происходит

высвобождение денежных ресурсов, которые

могут быть использованы для расширения

производства на данном предприятии.

По

той же причине происходит сокращение

(абсолютное или относительное) объема

незавершенного производства. А это

означает высвобождение оборотных

средств в их вещественной форме, т.е. в

форме конкретных материальных

ресурсов.

Производственная мощность

предприятия или цеха прямо зависит от

длительности производственного цикла.

Под производственной

мощностьюпонимается

максимально возможный выпуск продукции

в плановом периоде. И поэтому ясно, что

чем меньше затрачивается времени на

производство одного изделия, тем большее

их число может быть изготовлено за тот

же период времени.

Производительность

труда при сокращении длительности

производственного цикла повышается в

результате увеличения объема выпуска

продукции за счет увеличения

производственной мощности, что приводит

к уменьшению доли труда вспомогательных

рабочих в единице продукции, а также

доли труда специалистов и

служащих.

Себестоимость продукции

при сокращении производственного цикла

снижается за счет уменьшения в

себестоимости единицы продукции доли

общезаводских и цеховых расходов при

увеличении производственной

мощности.

Таким образом, сокращение

длительности производственного цикла

– один из важнейших источников

интенсификации и повышения эффективности

производства на промышленных

предприятиях.

Резервом уменьшения

длительности производственного цикла

служит совершенствование техники и

технологии, применение непрерывных и

совмещенных технологических процессов,

углубление специализации и кооперирования,

внедрение методов научной организации

труда и обслуживания рабочих мест,

внедрение робототехники.

27. Организационная подготовка производства и освоение новых видов продукции

6.1. Содержание и основные стадии организационной подготовки производства

Организация производства новых изделий предполагает перестройку существующего производственного процесса и всех составляющих его элементов. Освоение новых видов продукции требует не только разработки новых технологических процессов и применения новых технологических средств, но и изменения форм и методов организации производства и труда, приобретения новых знаний и навыков кадровым составом коллектива, перестройки материально-технического снабжения и т.д.

В этих условиях необходимо осуществить организационную подготовку производства, т.е. провести в жизнь ряд мероприятий по перестройке производственных процессов на выпуск новой продукции. Комплекс работ, входящих в организационную подготовку производства, связан с решением задач внутрипроизводственного и внешнего характера. От качества выполнения этих работ во многом зависят уровень организации труда и производства, материальное обеспечение нового производства, общие технико-экономические показатели работы предприятия.

Организационная подготовка производства представляет собой комплекс процессов и работ, направленных на разработку и реализацию проекта организации производственного процесса изготовления нового изделия, системы организации и оплаты труда, материально-технического обеспечения производства, нормативной базы внутризаводского планирования с целью создания необходимых условий для высокопроизводительного и ускоренного освоения и выпуска новой продукции требуемого качества.

Организационный этап подготовки производства подразделяется на ряд стадий. Совокупность работ организационной подготовки приводится в табл. 6.1.

Работы, входящие в комплекс организационной подготовки производства, выполняются специализированными научно-исследовательскими или проектными организациями, если освоение производства происходит на вновь вводимом в строй предприятии, либо заводскими экономическими и техническими службами, если подготовка производства ведется на действующем предприятии.

Таблица 6.1.

Содержание организационной подготовки производства

|

Наименование стадий |

Содержание стадий организационной подготовки Производства |

|

Разработка проекта организации основного производственного процесса |

Выбор форм организации производства, специализации цехов и участков, кооперирования между ними. Определение потребности в площадях и оборудовании для выпуска нового изделия. Составление планировок и участков. Разработка проекта реконструкции цехов. Разработка или совершенствование систем оперативно-производственною планирования |

|

Разработка проекта технического обслуживания основного производства |

Составление планов движения предметов труда в производстве выбор и определение необходимых средств внутризаводского транспорта и тары. Разработка проектов организации складского хозяйства, ремонтного и инструментального обслуживания. Выбор норм контроля новой продукции |

|

Разработка организации и оплаты труда |

Создание рационального проекта разделения и кооперации труда. Разработка проекта организации трудового процесса, организации обслуживания рабочих мест, организации режима труда и отдыха. Расчет трудоемкости. Подготовка и переподготовка кадров. Выбор и обоснование системы оплаты труда рабочих и специалистов при освоении новых изделий в серийном производстве. Разработка систем премирования рабочих и специалистов |

|

Организация материально-технического обеспечения и сбыта новой продукции |

Определение потребности в материальных ресурсах. Составление заявок и заказов на специальное оборудование, оснастку, материалы и комплектующие изделия. Выбор поставщиков и установление с ними договорных связей. Реализация планов снабжения для выпуска первых образцов и серий. Налаживание связен с потребителями, установление потребностей |

|

Создание нормативной базы для внутризаводского технико-экономического и оперативно-производственного планирования |

Расчет материальных, трудовых и календарно-плановых нормативов. Калькулирование себестоимости и установление пен на новое изделие. Определение размеров нормативов запасов и оборотных средств |

Организационная подготовка производства представляет собой сочетание инженерных и организационно-экономических работ и в полной мере может быть отнесена к области инженерных разработок. К числу важнейших требований комплексной подготовки производства относят и социально-психологическую подготовку производства.

Социально-психологическая подготовка производства — это система мероприятий, направленных на организацию пропаганд-экономических, психологических и социальных последствий внедрения новой продукции для коллектива предприятия-зиготовителя, а также для ее потребителей. Социально-психолоческие проблемы производства новых изделий направлены на обеспечение всесторонней интенсификации производства, повышение его эффективности и создание благоприятного социального климата на производстве. В настоящее время одним из важнейших аспектов исследования психологических проблем является «человеческий фактор». Трудовая деятельность человека осуществляется на основе функционирования его психики, мышления, воображения, внимания, психомоторики, мотивации и т.п.

Главной задачей социально-психологической подготовки : производства является создание условий не только для исключения оппозиционного отношения (психологического барьера) к 1 новой технике, но и для заинтересованности всего коллектива, работников в скорейшем ее внедрении. Преодоление психологического барьера может быть достигнуто, если параллельно с организационно-техническими мероприятиями проводятся социально-психологические воздействия на коллектив.

При освоении новых видов продукции необходимо разработать проект организации производства этой продукции и обеспечить его реализацию или реорганизацию действующего производства. В общем виде при проектировании организации производства можно выделить следующие направления работ: определение производственных мощностей для организации выпуска новой продукции; выбор рациональных форм организации производства; разработка или совершенствование системы оперативно-производственного планирования; проектирование системы технического обслуживания производства; проектирование форм

и методов оплаты труда всех категорий работающих; разработка и реализация проекта технической реконструкции предприятия или отдельных цехов.

Одной из основных работ по проектированию организации производственного процесса изготовления новой продукции является расчет необходимых производственных мощностей. При расчете должны быть предусмотрены определенные соотношения между мощностями цехов, образован некоторый избыток для создания межцеховых опережений и образования заделов для обеспечения ритмичной работы.

При выборе форм организации производственных процессов определяются тип производственной структуры цехов и участков, характер специализации подразделений, поточная или непоточная форма организации основных процессов производства, формируются потоки материалов, полуфабрикатов и готовой продукции. Варианты организационных структур, планировок, маршрутов движения предметов труда анализируются с использованием методов аналитического и имитационного моделирования.

Важным этапом является проектирование процесса освоения во времени. При этом проводится работа по адаптации системы оперативно-производственного планирования к условиям выпуска новой продукции, устанавливается последовательность ее запуска в производство, определяются необходимые заделы, предусматриваются меры по обеспечению лучшего использования оборудования и рабочей силы, сокращения длительности производственного цикла. Перечисленные задачи реализуются на основе использования графического и машинного моделирования движения предметов труда, выполнения объемных расчетов, использования оптимизационных методов.

На следующих этапах проектирования организации производства определяются функции технического обслуживания, подразделения, их реализующие, и взаимосвязи с производственными подразделениями; разрабатываются организационные системы транспортного, инструментального и материально-технического обеспечения цехов и участков; производятся расчеты численности подразделений обслуживания, определяется их структура, разрабатываются регламентирующие документы. Самостоятельным направлением проектирования является разработка системы контроля качества новых изделий.

Завершающий этап разработки проекта организации производства новых видов продукции — выбор форм организации труда и заработной платы. При этом учитывается характер производственного процесса и производимой продукции; определяются состав и количество производственных бригад, характер их специализации и кооперации, квалификационные характеристики и структура рабочих кадров, проектируются рабочие места и системы их обслуживания. На этом этапе применяются типовые проекты организации рабочих мест и разрабатываются карты организации труда, в которых фиксируется содержание трудовых процессов, составляются ведомость рабочих мест и ведомость применяемой организационной оснастки.

Составной частью организационной подготовки производства является разработка нормативов для организации и планирования производства новых видов продукции: материальных, трудовых, календарно-плановых, нормативов затрат, цен, собственных оборотных средств.

6.2. Содержание процесса освоения новой продукции и принципы его организации

Важным этапом цикла «исследование — производство» является освоение выпуска новой продукции. Освоение новой продукции представляет собой производственный процесс, в течение которого проходят необходимая отладка технологического процесса, организации и планирования производства с целью выпуска новой продукции в заданном объеме и достижение намеченных экономических показателей. Продукция считается освоенной в том случае, если она выпускается в установленном объеме и обладает требуемыми технико-экономическими параметрами. Термин «освоенная продукция» применяется, как правило, по отношению к конкретному предприятию. Продукция, освоенная на одном предприятии, в случае ее передачи на другое предприятие требует также освоения применительно к особенностям последнего, т.е. переосвоения.

Началом освоения следует считать выпуск установочной серии, которая изготавливается по документации серийного производства с целью подтверждения готовности производства к выпуску продукции в заданных объемах и с установленными требованиями. Различают техническое, производственное и экономическое освоение.

Техническое освоение проводится в процессе создания нового изделия еще в предпроизводственный период и характеризуется достижением технических параметров, которые установлены для изделия в технических условиях и в стандартах. Проектные технические показатели должны быть достигнуты в опытном производстве во время подготовки к серийному выпуску новой продукции. Учитывая высокие требования, предъявляемые в настоящее время к качеству продукции, выполнять техническое освоение во время серийного производства нецелесообразно.

Производственное освоение представляет собой производственный процесс, в течение которого предприятие выходит на проектный объем (количество) выпуска новой продукций. Одновременно выполняется и экономическое освоение производства изделия. Оно начинается с выпуска первых промышленных серий, но не заканчивается выходом производства на намеченный объем выпуска в штуках. Окончанием экономического освоения следует считать достижение проектного уровня экономических показателей новой продукции, прежде всего трудоемкости и себестоимости изделий. Теоретически оно может закончиться раньше производственного, но, как правило, предприятия выходят на намеченный уровень экономических показателей позже, чем достигнут проектный уровень выпуска изделий.

Освоение новых изделий является этапом производственного процесса. Поэтому в период освоения действуют основные принципы организации производственного процесса: специализация, пропорциональность, параллельность, прямоточность, непрерывность, ритмичность и др. Они действуют также в период развернутого производства и во время уменьшения выпуска и снятия с производства устаревших изделий. Кроме общих принципов, производственный процесс при освоении основывается на частных принципах, которые служат основой его организации и слабо проявляются в период развернутого производства. Такими принципами являются: интеграция разработчиков, производителей и потребителей; готовность производства к освоению; гибкость производства; комплексность освоения. Содержание принципов организации ускоренного освоения новых изделий и их возможное применение приведено в табл. 6.2.

Таблица 6.2.

Принципы организации ускоренного освоения новых изделий

|

Наименование принципа |

Содержание принципа |

Возможное использование |

|

Интеграция разработчиков, производителей и потребителей |

Взаимообусловленное участие разработчиков, производителей и потребителей в работах по проектированию, производству и реализации новых изделий |

При совместном выполнении работ по подготовке производства и освоению изделий, включая участие производителей и потребителей в проектировании и авторское сопровождение изделия в период производственного и экономического освоения |

|

Готовность производства к освоению |

Состояние предприятия. позволяющее приступить к выпуску нового изделия в необходимом количестве при высоком качестве продукции |

При освоении предприятие быстро начинает и развертывает выпуск высококачественных изделий и в короткий срок преодолевает трудности периода освоения |

|

Гибкость производства |

Способность производства быстро перестраиваться на выпуск новых изделий с минимальными потерями времени и средств |

При перестройке производственного процесса в связи с переходом на выпуск новых изделий |

|

Комплексность освоения |

Сочетание явлений и действий по рациональной координации элементов и участков производственного процесса, обеспечивающих ускоренный переход на выпуск нового изделия и высокие темпы освоения |

При установлении взаимосвязи участников производства, достижении проектных мощностей и налаживании внешней кооперации |

Принцип гибкости требует, чтобы производство было мобильным и динамичным. Оно должно быстро реагировать на изменение спроса потребителей и переходить на выпуск новой продукции. Гибкость производства позволяет без больших потерь прекращать выпуск устаревших изделий, потерявших требуемый технико-экономический уровень, конкурентоспособность и утративших спрос, избежать бесполезного расходования ресурсов.

Принцип комплектности усилий и действий означает рациональное сочетание всех участков процесса создания и производства нового изделия, включая предприятия-смежники.

Интегрирование принципов организации ускоренного освоения новых изделий неизбежно ведет к увеличению периода производственного и экономического освоения, к повышению затрат на производство, связанных с переходом на выпуск новых машин, к потерям прибыли при реализации устаревших изделий вместо новых.

6.3. Организация перехода на выпуск новой продукции

Отечественная и зарубежная практика предприятий дает много вариантов перехода производства на выпуск новых изделий. Существуют варианты с остановкой или без остановки производства. Переход предприятий на выпуск нового изделия может выполняться следующими методами: последовательным, параллельным, комплексно-совмещенным и агрегатным.

Последовательным называется такой переход, когда производственное освоение начинается только после снятия с производства ранее выпускавшегося изделия. Техническая организационная подготовка выполняется, как правило, заранее, во время выпуска старой продукции.

Параллельный метод перехода предполагает максимальное совмещение производства вновь осваиваемых изделий с завершающей стадией выпуска старой модели. Он обычно применяется при наличии у предприятий резервных мощностей, создании параллельно действующих участков, конвейеров. При последовательном и параллельном методах осваивается выпуск всей новой машины в целом при полной готовности к производству всех узлов.

Комплексно-совмещенный метод характеризуется совмещением выполнения отдельных работ по подготовке производства и освоения новых изделий при комплексном решении конструкторских, технологических и производственных задач. Производственники участвуют в производстве изделия, разработчики — в освоении его выпуска. Этот метод позволяет значительно ускорить процесс создания и освоения новой продукции за счет сокращения процедуры оформления и утверждения технической документации, исключения лишних работ, выполнения перехода к серийному производству без изготовления опытных образцов и опытно-промышленных партий.

Агрегатный метод предполагает постепенную замену отдельных агрегатов в конструкции, выпускаемой старой модели. В течение некоторого времени выпускается переходное модифицированное изделие, снабженное только отдельными новыми узлами. При завершении запланированной замены старых агрегатов новыми модель из переходной превращается в новое изделие. Освоение делится на несколько этапов, коллектив предприятия. сосредоточивает усилия на сравнительно небольшом участке работ и переход происходит менее болезненно для предприятия.

При выборе метода перехода следует учитывать факторы, характеризующие организационно-технический уровень производства, конструкцию нового изделия и технологию производства. Оценивая организационно-технические условия, необходимо учитывать: наличие резерва производственных мощностей; наличие свободных производственных площадей; внутризаводскую специализацию; разделение труда в цехах и на участках; уровень отраслевой и межотраслевой кооперации; наличие квалифицированных кадров, уровень организации материально-технического обеспечения, уровень гибкости производственного аппарата и др.

При оценке конструкции новой машины учитывают ее новизну, уровень унификации и стандартизации, конструкторскую преемственность и особенности нового изделия по сравнению со снимаемой с производства машиной, габариты, вес, материалоемкость, энергоемкость, трудоемкость и другие технико-экономические показатели.

Технология производства характеризуется использованием типовых и специальных технологических процессов, унифицированной и специальной оснастки и оборудования, применением станков с программным управлением, промышленных роботов и гибких автоматизированных систем, наличием отходов производства и влиянием на окружающую среду и другими факторами.

Методы и варианты перехода на выпуск новых изделий оказывают большое влияние на сроки и эффективность производства. Необходимо проводить расчеты снижения объема производства в период освоения, повышенных затрат ресурсов, а также определить время, в течение которого будет выполнено производственное и экономическое освоение.

Планирование показателей производства новых изделий

В начале освоения новых изделий производственный процесс требует высоких затрат трудовых и материальных ресурсов. По мере нарастания объема выпуска продукции технологический процесс стабилизируется, налаживаются кооперированные и производственные связи, закрепляются специальные знания и навыки работы. В результате затраты постепенно снижаются и достигают необходимой величины на уровне технически обоснованных норм.

Американским ученым Т. Райтом установлена зависимость между нарастанием выпуска новых изделий и изменением экономических показателей. Она имеет вид степенной функции. Так, зависимость между трудоемкостью и порядковым номером выпускаемого изделия отражает формула:

У = АХ-в

где:

у - затраты труда на изготовление изделия данного вида продукции;

а - затраты труда на единицу изделия в начале освоения;

х - порядковый номер изделия с начала выпуска;

b - коэффициент крутизны кривой освоения.

Аналогично рассчитывают и условно-переменные расходы себестоимости нового изделия.

Коэффициент крутизны кривой освоения b характеризует темп относительного снижения экономических показателей и зависит от новизны и сложности конструкции и технологического процесса, от степени готовности предприятия к освоению изделия. Чем меньше значение коэффициента, тем больше крутизна кривой, отражающей динамику показателя. Для каждого предприятия значение коэффициента следует рассчитывать отдельно, используя для этого данные освоения производства ранее выпускаемых изделий.

Для характеристики процесса освоения новых изделий используют также коэффициент освоения Кос, который показывает, во сколько раз уменьшается трудоемкость при каждом удвоении числа выпущенных изделий

Кос=t2i/ti

где:

t2i - трудоемкость изделия после удвоения числа выпускаемых изделий;

ti - трудоемкость /-го изделия.

Существует взаимосвязь коэффициента крутизны кривых и> коэффициента освоения, которую можно выразить как

В = lgКoс/0,301.

Расчеты показывают, что чем меньше коэффициент освоения Кос (и соответственно, больше коэффициент крутизны кривой В), тем хуже идет процесс освоения новых изделий, тем большие потери несет предприятие. Проектная трудоемкость при этом достигается позже, период освоения затягивается.

Для расчета показателей при освоении новых изделий можно пользоваться следующей формулой:

ti=t1KАос

где А - число удвоений выпуска изделий (раз).

Общие затраты труда на производство новых изделий за период освоения Т можно рассчитать по формуле

Т= t1* N1+ tк* Nк/ (1-В)

где t1, tк - трудоемкости одного изделия в начале и в конце освоения, нормо-часов;

N1, Nк - количества изделий, выпущенных в первой партии в начале освоения и за весь период освоения, шт.

Общие затраты труда за период освоения представляют собой сумму необходимых (tk, Nk) и повышенных затрат. Необходимые затраты рассчитываются на основе прогрессивных технически обоснованных норм в условиях установившегося производства.

Повышенные затраты - это добавочные расходы, которые возникают в процессе освоения новых изделий и обусловлены особенностями этого процесса:

At=Tt-tk Nk.

Определив величину повышенных затрат труда, необходимо разработать мероприятия по их снижению, повышению качества конструкторской и технологической подготовки производства, улучшению организации процессов освоения новых изделий и выбора более рационального варианта перехода на выпуск новой машины.

28. Функции и задачи материально-технического снабжения на предприятии

Материально-техническое снабжение (МТС) – это вид коммерческой деятельности по обеспечению материально-техническими ресурсами процесса производства, осуществляемый до начала производства – от момента возникновения потребности в ресурсах вплоть до их использования при изготовлении продукции [1, 2, 3].

Под коммерческой деятельностью предприятия понимаются все торговые операции по приобретению материально-технических ресурсов и реализации производимой продукции.

Рациональная организация МТС в значительной мере предопределяет уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности предприятия. Этим определяется роль и значение материально-технического снабжения и сбыта в управлении производственным процессом.

Цель МТС – доведение до производственных потребителей конкретных ресурсов требуемых конструктивных, технологических свойств в необходимых количествах (объемах), в точный срок, в определенном месте с минимально допустимыми затратами.

Предмет МТС – материально-технические ресурсы (МТР), необходимые для обеспечения производственного процесса предприятия.

Субъектами МТС являются, с одной стороны, потребитель (как правило, производственное предприятие), с другой – поставщики материально-технических ресурсов (производственные и посреднические структуры).

Объекты МТС – потребители материально-технических ресурсов.

Характер МТС адресный, определяемый его целью и направленностью на обеспечение всей функциональной деятельности производственного предприятия, в первую очередь производственной, вытекающей из потребностей конкретных потребителей выпускаемой продукции (выполняемых работ, оказываемых услуг) данного предприятия.

Роль и значение материально-технического снабжения состоят в следующем:

– как деятельность, непосредственно предшествующая производству, снабжение не просто направлено на обеспечение ресурсами для изготовления товара, но и само в некоторой мере создает его потребительную стоимость и цену;

– выявляет и формирует не только экономические результаты предприятия, но и потребности потребителей как самих ресурсов, так и изготавливаемых из них товаров;

– обусловливает финансовые результаты (в первую очередь, издержки) производственного предприятия;

– как вид деятельности производственного предприятия во всей системе создания товара (ценности) является одним из источников его конкурентного преимущества.

Значение МТС предприятия подтверждает также и то обстоятельство, что материальные издержки могут составлять порядка 60 % и выше от общего уровня издержек.

Основные задачи материально-технического снабжения [4, 5]:

– обеспечение и поддержание оптимального (как правило, минимального) уровня запасов материальных ресурсов (и на этой основе – минимизация издержек, вызванных связыванием ресурсов);

– обеспечение оперативной, точной, комплексной, относительно дешевой и надежной доставки ресурсов субъектам-потребителям (вплоть до конкретного рабочего места).

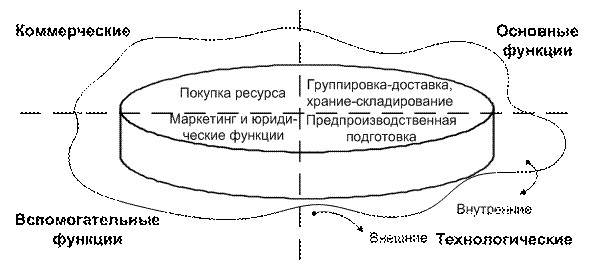

Функции МТС классифицируются по характеру – как собственно коммерческие и технологические и по роли – как основные и вспомогательные (рис. 1).

Рис. 1. Функции материально-технического снабжения

Как видно из рис. 1, основная функция МТС коммерческого характера – покупка ресурса производственным предприятием.

Вспомогательными функциями коммерческого характера являются маркетинг и юридические функции.

Маркетинговые функции коммерческого характера заключаются в поиске, выборе и стимулировании конкретных поставщиков (производителей и посредников) требуемых ресурсов.

Юридические функции заключаются в юридическом сопровождении сделок по приобретению ресурсов и защите прав предприятия. Они включают: подготовительные, процессуальные функции, функции документального оформления, сопроводительные и защитные функции, связанные соответственно с подготовкой и ведением деловых переговоров, заключением и юридическим оформлением сделок (договоров, контрактов), контролем за их исполнением, их правовой защитой и др.

Основные функции технологического характера – функции группировки-доставки и хранения-складирования.

Функции группировки-доставки включают в себя: формирование и хранение запасов, организацию материальных потоков и ресурсодвижение, формирование и подготовку партий для производственного потребления, отправку (отпуск), транспортировку МТР и др.

Функции хранения-складирования включают в себя следующее: упаковку, затаривание, внутреннее перемещение, непосредственно хранение, сортировку, маркировку МТР.

Вспомогательными функциями технологического характера являются функции предпроизводственной подготовки: распаковка и расконсервация, контроль и подготовка, заготовка, предварительная обработка и сборка и др.

Технологические функции подразделяются на внешние и внутренние.

Внутренние технологические функции направлены на обеспечение ресурсами структурных подразделений предприятия. Их реализация обусловливает формирование внутренней системы обеспечения ресурсами функциональных, в первую очередь производственных, подразделений предприятия вплоть до отдельных рабочих мест. В организационном плане она представляется системой складских и транспортных структур и определенных методов организации хранения запасов и движения потоков производственных ресурсов.

Внешние технологические функции направлены на обеспечение ресурсами производственного предприятия в целом. Их реализация обусловливается избранной системой обеспечения ресурсами – системой сбыта поставщиков и в организационном плане представляется сбытовой сетью последних.

29. Запасы как экономическая категория

Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции.

Запас можно определить как материальный поток, рассматриваемый в определенном временном сечении.

Управление запасами является ключевой активностью, составляющей наиболее важную сферу менеджмента фирмы как с точки зрения трудоемкости, так и связанных с нею затрат.

Запасы в том или ином виде присутствуют на всем протяжении деятельности предприятия, привлекая значительную часть оборотного капитала. Затраты на управление запасами достигают 40 % и более от общих издержек.

Запасы можно классифицировать следующим образом:

запасы в снабжении;

производственные запасы;

сбытовые (товарные) запасы;

складские запасы;

транспортные запасы.

Представим краткую характеристику на указанные виды запасов.

Складские запасы - -это запасы продукции, находящиеся на складах различного типа и уровня.

Транспортные запасы (запасы в пути, транзитные запасы) - это запасы продукции, находящиеся в процессе транспортировке.

Текущий запас (часть запаса) – основная часть производственного (сбытового) запаса, предназначенная для обеспечения непрерывности процесса производства (сбыта) между двумя смежными поставками.

Устаревшие (неликвидные) запасы - запасы морально устаревших товаров, которые тяжело сбыть.

Запасы играют как положительную, так и отрицательную роль в экономике в целом и отдельных организациях бизнеса.

Положительная роль запасов заключается в том, что они обеспечивают непрерывность процесса производства и сбыта, являясь своеобразным буфером, сглаживающим непредвиденные колебания спроса, сбои в поставках и производственном процессе, повышают надежность менеджмента.

Негативной стороной запасов является то, что в них замораживаются значительные финансовые ресурсы и объемы товарно-материальных ценностей, которые могли бы быть использованы фирмой на другие цели, например, инвестиции в новые технологии, маркетинг, повышение производительности труда. Кроме того, большие уровни запасов продукции тормозят улучшение ее качества, так как фирма прежде всего заинтересована в их реализации до инноваций в качество.

Финансовый менеджмент предприятия заинтересован в как можно меньшем уровне запасов а логистической сети фирмы с точки зрения оборотного капитала, ускорения оборачиваемости запасов, уменьшения общих издержек, связанных с управлением запасами и повышения отдачи на вложенные в запасы инвестиции.

Создание запасов продукции приводит в ряде случаев к значительной экономии на затратах, связанных с закупками, так как при закупках в больших объемах поставщики продукции обычно делают скидки. Хотя создаваемые в этом случае запасы продукции могут поддерживаться значительно долго, затраты хранения могут быть меньше, чем выигрыш на скидках цены. Зачастую закупки необходимой продукции со значительными скидками делаются в оффшорных зонах для достижения дополнительной экономии на налогах. Запасы такого рода поддерживаются в течение всего времени, пока экономия на скидках превышает затраты на хранение продукции.

Сокращение затрат на транспортировку является одной из важнейших задач управления запасами в дистрибьюции.

Закупка фирмами больших количеств продукции и отправка их большими экономичными партиями (например, железнодорожным транспортом), как правило, приводит к снижению транспортных тарифов и уменьшению затрат на транспортировку. Рациональность создания запасов в этом случае должна соотносится с ухудшением потребительского сервиса (из-за замедления доставки продукции), издержками транзита и возможной потерей объема продаж. Так как транспортные издержки составляют для большинства отраслей подавляющую часть себестоимости продукции уменьшение их даже на небольшой процент за счет рационального создания складских запасов может дать фирме существенную экономию.

Оптимизация рассматриваемой задачи связана с определением оптимальной (по критерию суммарных затрат на хранение и транспортировку) партии поставки продукции и является одной из основных в теории управления запасами.

Необходимо отметить, что запасы и задачи по управлению ими связаны с определенным видом издержек. Общие затраты на создание и поддержание запасов складываются из следующих основных групп:

капитальные затраты;

затраты на хранение;

затраты по текущему обслуживанию запасов;

стоимость рисков, связанных с запасами.

Затраты на хранение запасов включают расходы на операции грузопереработки продукции на складе, арендную плату (за арендуемые складские помещения и оборудование), эксплутационные затраты (плата за электроэнергию, тепло- и водоснабжение, текущий ремонт и т. д.), заработную плату складского персонала, амортизационные отчисления. Затраты на хранение зависят от уровней запасов, причем структура их различна в зависимости от того собственные склады или склады общего пользования использует фирма.

Затраты, связанные с текущим обслуживанием запасов, в основном состоят из налогов и страховки. Страховые платежи в значительной степени зависят от вида и стоимости продукции, а также их степени защищенности от повреждений, пожара и т. п. в большинстве случаев налоги на запасы начисляются по состоянию на день оценки запасов или на средний уровень в течение определенного периода времени.

В стоимость рисков создания и поддержания запасов, входят потери, связанные с физическим и моральным устареванием (износом) продукции при хранении, которые сказываются в конечном итоге на ее цене.

Потери из-за отсутствия запаса возникают в том случае, если размещенный ранее заказ не может быть удовлетворен из складского запаса, где он обычно реализовывался. Различают два вида таких потерь: прямые потери объема продаж и потери от дефицита.

Прямые потери продаж связаны с ситуацией, когда покупатель не видит нужного ему товара у продавца. В этом случае потери – это недополученная прибыль из-за отсутствия акта продажи.

Потери из-за дефицита возникают из-за невыполнения поставщиком конкретного заказа потребителя, который мог бы быть удовлетворен из складского запаса.

В обоих вариантах отсутствие запаса может привести к ухудшению имиджа производителя товара (поставщика), потери части клиентуры, потенциальных покупателей и другим негативным последствиям, которые трудно оценить.

30. Стратегия управления запасами и условия их применения

Формирование на предприятии оптимального запаса для поддержания непрерывности производственного процесса и незамедлительного удовлетворения продукцией потребителей по всей цепи поставок на сегодняшний день является одной из трудно решаемых логистических задач управления.

Управление запасами заключается в обоснованном установлении моментов и объемов заказа на их восполнение и распределении вновь прибывшей партии заказанной продукции (сырья, материалов и т. п.) по нижестоящим звеньям системы снабжения. Совокупность правил, по которым принимаются эти решения, российский ученый Ю. И. Рыжиков называет стратегией управления запасами. Он также считает, что каждая такая стратегия связана с определенными (чаще всего в вероятностном смысле) затратами по доведению материальных средств до потребителей; отыскание оптимальных стратегий и является предметом теории оптимального управления запасами.

На сегодняшний день широко известны три основных типа стратегий управления запасами:

1. Стратегия наибольшей осмотрительности. В соответствии с данной стратегией размер необходимого запаса определяется как произведение максимального потребления запасов (по любой позиции) в течение одного дня на наибольшую продолжительность периода поставки, имевшейся по выданным предприятием заказам. В результате создаются запасы, которые практически не могут быть полностью использованы к моменту оформления очередного заказа на их пополнение.

2. Стратегия дополнительного резерва. Гарантия потребностей обеспечивается в этом случае за счет создания дополнительного резерва материальных ресурсов. Величина дополнительного резерва определяется по одному из методов, изложенных ниже.

Метод 1. Размер резерва устанавливается равным средней величине спроса, умноженной на коэффициент надежности, значение которого обычно принимается равным 1,25 – 1,40.

Метод 2. Резервное количество единиц хранения определяется как показатель, равный квадратному корню из величины среднего потребления в период, соответствующий времени опережения.

3. Стратегия процента от спроса. В основе данной стратегии лежит анализ частоты спроса на материальные запасы по результатам работы в течение одного дня. Данные о величине спроса заносятся в график распределения продукции нарастающим итогом. Затем устанавливается та часть общего числа периодов выдачи заказов, для которой допустимо полное расходование запасов, не влекущих за собой нарушения производственного процесса. По этой величине из указанного графика определяется величина спроса, соответствующая установленным случаям полного использования запасов.

Стратегии управления запасами базируются, в основном, на реализации известных систем управления (контроля) запасами (система управления (в литературе встречается название «система контроля» и «система регулирования») запасов – это комплекс мероприятий по созданию и пополнению запасов, организации непрерывного контроля и оперативного планирования поставок). Это, во-первых, система с фиксированным размером заказа; во-вторых, система с фиксированной периодичностью заказа; в-третьих, система с установленной периодичностью пополнения запасов до постоянного уровня; в-четвертых, система «минимум-максимум».

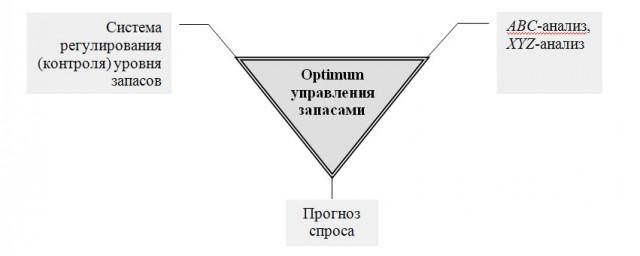

Изучение опыта деятельности отечественных и зарубежных предприятий, фирм позволяет выделить основные моменты оптимизации практически каждой из названных стратегийуправления запасами (рис. 1):

правильное прогнозирование спроса на продукцию в будущих периодах (1);

корректное использование дифференцированного подхода к группированию производимой и реализуемой на рынке продукции на основе АВС- и XYZ-анализа (2);

грамотный выбор системы регулирования (контроля) уровня запасов на предприятии и правильный расчет ее параметров с учетом непредвиденных изменений на рынке, особенно приводящих к повышению спроса на производимую продукцию (3).

Рис. 1. Основные элементы оптимизации стратегии управления запасами

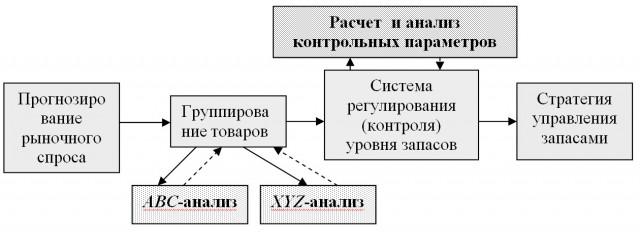

Анализ деятельности промышленных предприятий Харьковского региона позволил сформировать эффективную цепочку действий по оптимизации стратегии управления запасами. Представить ее можно блочной схемой (рис. 2).

Рис. 2. Эффективная цепочка действий по оптимизации стратегии

В соответствии с приведенной схемой (рис. 2) отработку мероприятий по оптимизации стратегии управления запасами на предприятии необходимо начинать с процедуры прогнозирования рыночного спроса на производимую продукцию. Затем на основании полученного прогнозного значения спроса произвести дифференциацию выпускаемой предприятием продукции на группы, используя АВС-анализ и ХYZ-анализ. Для управления запасами полученных групп изделий необходимо выбрать эффективную систему регулирования (контроля) уровня запасов последних на товарных складах предприятия, рассчитать и выполнить анализ основных ее параметров. Наконец, в зависимости от сложившихся условий на том или ином сегменте рынка следует выбирать одну из вышеприведенных стратегий управления запасами на предприятии, конечной целью которой является непрерывное обеспечение потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением таких первостепенных задач:

расчет размера заказа;

определение интервала времени между заказами;

расчет и учет текущего уровня запасов на складах различных уровней;

определение размера гарантийного (страхового) запаса;

расчет максимальной (экстремальной) величины запаса, что характерно для стратегии дополнительного резерва.