2. Система цен

Систему цен обычно определяют как единую, упорядоченную совокупность различных видов цен, обслуживающих и регулирующих экономические взаимоотношения участников рынка.

Анализировать различные виды цен лучше всего на основе классификационных признаков, которые позволяют объединить их в следующие группы:

• по сфере обслуживания национальной экономики;

• по степени жесткости регулирования государством;

• с учетом базисных условий;

• по форме организации торговли и характеру ценовой информации. Выполним краткий анализ наиболее типичных видов цен из вышеназванных групп.

Группировки цен по сфере обслуживания национальной экономики

Цены включены в эту группировку на основе учета особенностей ра личных сфер экономики и классифицируются следующим образом:

• оптовые (отпускные) — цены, по которым промышленные предприятия-производители реализуют свою продукцию в больших объемах (оптом), не используя торговые розничные организации. При этом реализация товаров по оптовым ценам происходит обычно при использовании безналичных расчетов;

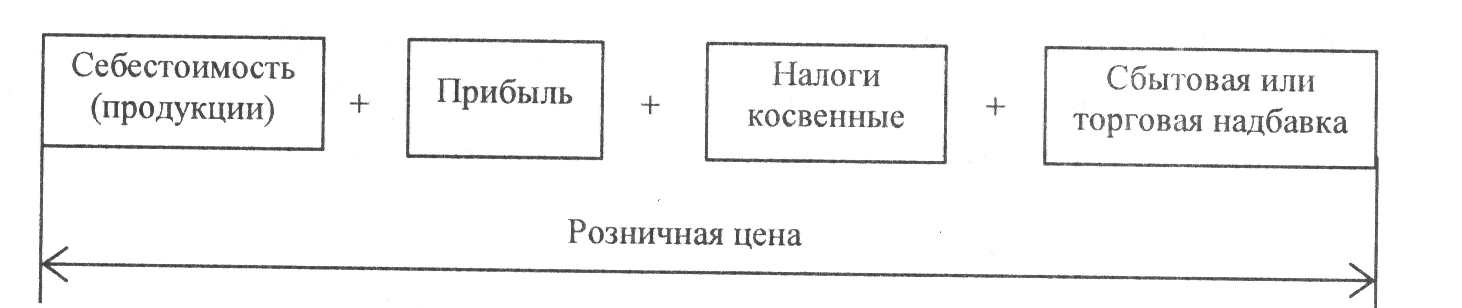

• розничные — цены, по которым продукция реализуется населению и другим потребителям (реализация товаров происходит отдельными небольшими партиями в розницу). Учитывая, что розничные цены имеют массовый характер, проанализируем их подробнее (рис. 1.).

Рис. 1. Основные элементы розничной цены

В состав розничной цены включены два вида косвенных налогов: акциз и НДС — налог на добавленную стоимость.

В зависимости от каналов товародвижения возможны следующие варианты структуры розничной цены.

1. Товар от предприятия-производителя поступает непосредственно (без участия снабженческо-сбытовых организаций) в торговую сеть: при наличии акциза и НДС:

Рис. 2. Розничная цена с учетом акциза, НДС, торговых надбавок

2. Товар от предприятия-производителя поступает (при наличии косвенных налогов) в торговую сеть через посредника (оптовая база или снабженческо-сбытовая организация):

Рис.3. Розничная цена с учетом акциза, НДС, оптовых надбавок

В структуре розничной цены торговая надбавка состоит из трех элементов:

• издержки обращения (Ио);

• прибыль торговой организации (Пт);

• НДС торговой организации.

Начисляется торговая надбавка к отпускной (оптовой) цене с учетом НДС.

Оптовая и снабженческо-сбытовая надбавки состоят из двух элементов: издержек обращения и прибыли (оптовой или снабженческо-сбытовой организации). Начисляется оптовая (снабженческо-сбытовая) надбавка к отпускной (оптовой) цене без НДС, а потом добавляется НДС производителя и посредника. Налогооблагаемой базой для начисления НДС посредника является оптовая (снабженческо-сбытовая) надбавка.

Кроме розничных и отпускных, в данную группировку включаются еще закупочные, внешнеторговые цены, тарифы.

Закупочные — это цены, по которым сельскохозяйственные производители реализуют сельскохозяйственную продукцию крупными объемами различным потребителям. Этими потребителями могут быть государство, пищевые предприятия, мясокомбинаты и т.п. При этом, если сельскохозяйственная продукция реализуется населению, то чаще всего используют термины «розничные цены» (когда происходит продажа в магазинах розничной торговли) или «цены рынка» (если рыночная продажа).

Цены на продукцию строительства различаются на следующие виды:

• сметная стоимость — это предельный размер затрат на строительство каждого отдельного объекта;

• прейскурантная цена — усредненная сметная стоимость единицы конечной продукции данного строительного объекта (например, за 1 м2 жилой площади или за 1 м2 полезной площади);

• договорная цена, которая устанавливается по договоренности между заказчиками и подрядчиками.

Тарифы — это цены на товары особого рода — услуги.

Примечание: термин «тариф» от французского «tarif» — определение. Представляет собой распространенную форму построения цен на услуги производственного и личного потребления, включающую систему плат и сборов.

Тарифы устанавливаются на:

• грузовые и пассажирские перевозки всех видов транспорта;

• услуги связи, жилищно-коммунальных предприятий и службы быта;

• электрическую, тепловую энергию и т.п.

Тарифы могут быть внутренними и международными.

Внешнеторговые цены обслуживают оборот импортируемой и экспортируемой продукции. Экспортные — цены, по которым производит ли или внешнеторговые организации продают отечественные товары на мировом рынке.

Импортные —цены, по которым фирмы закупают товары за рубежом.

Группировка цен по степени жесткости регулирования государством

Регулируемые — это цены, изменение которых допускается в определенных пределах и по определенной методике, которую устанавливает государство. Такие цены устанавливаются государством, например, на ведущие виды сырья, топлива; магистральный транспорт; связь; продукцию социального значения и др.

В процессе ценового регулирования государство осуществляет:

• ограничение роста цены путем регламентирования норматива рентабельности в процентах и себестоимости;

• определение нижнего предела цены;

• установление ограничений на посреднические вознаграждения;

• установление фиксированных цен, когда не допускаются отклонения.

Свободные (рыночные) — это цены, свободные от прямого ценовоговмешательства государства. Однако остается косвенное воздействие государства на цены. Так, государство и устанавливает, и меняет ставки косвенных налогов.

Группировка цен с учетом базисных условий

Под базисными понимаются условия отражения в цене расходов на транспортировку, погрузку, разгрузку, страхование продукции, а также на ее таможенное оформление в случае пересечения товарами государственной границы. В мировой практике такие расходы учитываются на основе разработанных международных коммерческих терминов, которые опубликованы в специальных сборниках — «Международные коммерческие термины» («Инкотермс»).

В данной группировке в зависимости от того, как распределяются расходы между продавцом и покупателем, происходит формирование цен. Например, чем меньший объем расходов принимает на себя продавец, тем цена считается менее структурно полной, и наоборот. В мировой хозяйственной практике цены, менее структурно полные, используются обычно при заключении сделок по товарам, производство которых сосредоточено в ограниченном числе пунктов, а сеть потребления очень широкая. В таком случае продавцу выгодно включать в цены расходы лишь до базисных пунктов, которые приближены к пункту или производства, или добычи.

Группировка цен по форме организации торговли и характеру ценовой информации

В этой группировке выделяют следующие виды цен.

Прямых контактов, которые подразделяются на цены продавцов, покупателей и контрактные, или фактических сделок. Цены продавца — это те, по которым продавец предлагает свой товар, т.е. желаемые для продавца. Цены покупателя - желаемые для покупателя. Контрактные, или фактической сделки, — это цены, по которым фактически достигается договоренность между продавцом и покупателем, что закрепляется контрактом (договором). Контрактные цены в зависимости от конъюнктуры рынка могут приближаться или к ценам продавца, или к ценам покупателя.

Биржевые — это цены по сделкам, заключаемым с использованием услуг специального посредника — биржи.

Биржевой товарный рынок характерен следующим:

• биржевые товары — это массовые стандартные товары;

• много продавцов и покупателей;

• это конкурентный рынок, который не требует вмешательства государства.

Исходя из этого принято считать, что биржевые цены обеспечивают наиболее объективную ценовую информацию.

Цены аукционов — отражают ход продаж на аукционах.

В классическом понимании рынки аукционов представляют собой I рынки продавца. По своему составу товары, предоставленные на аукцион, — нестандартные, и спрос на них, как правило, превышает предложение. Поэтому для аукциона характерна повышательная тенденция цен. I) рамках аукциона различают: стартовую цену (цена начала торгов), промежуточную и фактической продажи.

Цены торгов — это цены при специализированной форме торговли, когда имеются заказы на поставку товаров или подряды на проведение определенных работ. В отличие от аукционов торги более закрытые и ограниченные. Значительная доля заказов и подрядов регламентируется правилами, устанавливаемыми государством.

Цены справочные информируют покупателей об условиях продажи товаров производителем. Такие цены отражают обычно интересы продавца и носят ориентировочный характер. Справочные цены публикуются в широко распространенных источниках объединений производителей информационными агентствами и бюро, консультационными и брокерскими фирмами. По форме представления они подразделяются на цены прейскурантов (каталогов, проспектов) и предложений. Информация о ценах предложения, как правило, предоставляется по запросам покупателей.

Кроме вышеразобранной классификации цен, широко применяется и другая — в зависимости от степени новизны товара.

При такой классификации выделяют цены в зависимости от уровня новизны:

• на новые товары;

• на товары, которые реализуются на рынке продолжительное время.

Установление цены на новый товар вызывает определенные сложности. Во-первых, трудно сравнивать цены нового и существующих на рынке товаров, так как если вообще товар — новый, то аналогичных товаров просто нет.

Во-вторых, структура издержек производства новых товаров отличается за счет большей величины постоянных издержек — из-за значительных расходов на научно-исследовательские работы, опытную разработку, испытания и т.п.

В-третьих, трудно достаточно точно прогнозировать и величину спроса, и его динамику.

По новым товарам мировая хозяйственная практика выработала несколько типичных видов цен и сформировала методы их выбора.

Рассмотрим три основных вида цен на новые товары.

Цены «снятия сливок». Предприятие, выпускающее на рынок защищенную патентом новинку, устанавливает высокие цены. При этом такие товары сначала покупает часть потребителей, привлеченные высокой ценой и считающие эти товары престижными. Потом цены постепенно снижаются, и привлекаются другие потребители.

Основные условия для применения таких высоких цен:

• имеется определенный начальный спрос;

• высокая цена поддерживает образ высокого качества товара;

• защита патентом ограничивает конкуренцию;

• предприятие является монополистом. Преимущества применения этих цен:

• обеспечивает значительную прибыль, несмотря на существенные издержки начального периода;

• сдерживает чрезмерный рост спроса, что позволяет предприятию постепенно увеличивать выпуск товаров;

• постепенное последующее снижение цены увеличивает число потребителей.

Цены прочного внедрения на рынок. По этому варианту предприятия первоначально устанавливают на свой товар сравнительно низкую цену с целью привлечь потребителей и захватить большую долю рынка.

Такому методу низкой цены способствует следующее:

• потребители на рынке заинтересованы в низких ценах, и такие товары привлекают внимание, что расширяет спрос;

• рост спроса способствует росту объема производства, что обеспечивает сокращение издержек производства;

• низкая цена непривлекательна для существующих и потенциальных конкурентов.

Цены на основе издержек производства (себестоимости), так как нет аналогов на новые товары. В этом случае предприятие ориентируется на величину средней рентабельности товаров, близких по назначению.

На вторую группу товаров, которые реализуются на рынке длительное время, устанавливаются следующие виды цен.

Скользящая (снижающаяся) цена. Она характерна тем, что постепенно снижается при уменьшении спроса. Эти цены чаще всего применяются к товарам первой необходимости. Возможность таких действий обеспечивается расширением объема производства.

При таком методе необходимо:

• затруднить появление конкурентов;

• стремиться повышать качество продукции;

• уменьшить издержки производства.

Долговременная цена, которая устанавливается на товары массового спроса. Она обычно не изменяется на протяжении долгого времени.

Цены потребительского сегмента рынка. Это цены на одни и те же виды товаров и услуг, реализуемые различным социальным группам потребителей. Для них устанавливаются различные цены: высокие — на престижные товары (автомобили, одежда, дома) для лиц с высокими доходами, и более низкие — для населения с небольшими доходами.

Гибкая цена на определенные виды товаров с учетом колебаний спроса на рынке. Например, при продаже отдельных скоропортящихся продуктов (овощей, молочных продуктов, свежей рыбы, цветов и т.п.).

Психологические цены, когда применяются «дробные», цены, где значение цифр чуть ниже «круглого числа». Такое применение обусловлено следующим:

• округленные цены вызывают у покупателей представление, что они цены несколько завышены к «круглому» числу;

• дробные цены вызывают впечатление точной калькуляции и способствуют определенной экономии.

В процессе эмпирического исследования было установлено, что для большего эффекта снижение цен осуществлять лучше всего в пределах 10-15% от «круглой» цены.

Этапы и методы ценообразования

Ценообразование — это основа ценовой политики и представляет собой сложный процесс, в котором традиционно выделяют следующие этапы:

• выбор цены;

• определение спроса;

• оценка издержек;

• анализ цен и товаров конкурентов;

• выбор метода ценообразования;

• установление окончательной цены.

Выбор цены в зависимости от внутренних возможностей предприятия и от рыночной ситуации осуществляется в соответствии с вышеразобранными основными вариантами: обеспечение выживаемости, максимизация прибыли, завоевание лидерства и т.д.

Определение спроса — это следующий этап ценообразования, который характерен сложностью решения поставленной задачи: оценить спрос значительно труднее, чем издержки производителя.

Из экономической теории известна обратная зависимость цены и спроса: чем ниже цена, тем выше спрос и чем выше цена, тем ниже спрос. Однако на отдельные товары, чаще всего на престижные, спрос может возрастать при увеличении цены, так как потребители будут считать, что более высокая цена соответствует более высокому качеству.

Оценка спроса сложна не только трудностью его выражения в количественных показателях, но и в учете влияния многих переменных факторов.

Во-первых, такой фактор, как потребительские вкусы, на который в свою очередь оказывают влияние другие, определяющие поведение потребителей:

• культура и социальное положение (отношение к какому-либо общественному классу; например, в США имеется три общественных класса: высший — доля около 3%; средний — 42-45%; низший — 52-53%);

• личностные факторы, учитывающие: возраст и этап жизненного цикла семьи, род занятий, экономическое положение, образ жизни, тип личности;

• психологические факторы: мотивация, усвоение и убеждения.

Во-вторых, на спрос влияет изменение уровня доходов. На большинство товаров при росте доходов и спрос будет возрастать. Однако имеется группа товаров, на которые спрос будет уменьшаться. Это обычно товары первой необходимости, которые будут меньше покупаться в связи с переходом на престижные товары.

В-третьих, влияют ожидания потребителей, которые могут воздействовать следующим образом:

• при ожидании возможного повышения цен потребители будут больше покупать, стараясь «упредить» рост цен, что в свою очередь повысит спрос;

• ожидая снижения дохода, потребители будут сокращать текущий спрос;

• если произошел неурожай какой-либо сельскохозяйственной культуры, например, фруктов, то будет повышаться спрос на сок из этих фруктов.

Для наиболее полного учета спроса, по мнению зарубежных экспертов, рекомендуется проанализировать следующие факторы, влияющие на чувствительность потребителя к цене. К ним относятся:

1) универсальная ценность (покупатели менее чувствительны к цене, если товар имеет яркие отличительные особенности);

2) степень осведомленности о заменителе: покупатели менее чувствительны к цене, если они плохо информированы о наличии товаров-субститутов.

3) отсутствие возможности сравнения (покупатели менее чувствительны к цене, когда они не имеют возможности сравнить качество товаров-субститутов);

4) доля суммарных затрат (покупатели менее чувствительны к цене пс мере снижения доли суммарных расходов на данный товар);

5) конечная выгода (покупатели менее чувствительны к цене по мере уменьшения доли расходов на данный товар в общих издержках приобретаемых продуктов);

6) разделенные расходы (покупатели менее чувствительны к цене, если часть расходов несет другая сторона);

7) сокращение инвестиционной составляющей (покупатели менее чувствительны к цене, когда рассматриваемая продукция используется вместе с ранее приобретенным имуществом);

8) влияние соотношения «цена-качество» (покупатели менее чувствительны к цене, если предполагается, что товар имеет более высокое качество, престижность или исключительные свойства);

9) влияние запаса (покупатели менее чувствительны к цене, когда они не имеют возможности для хранения товара).

Следующий этап ценообразования — оценка издержек производства, которые определяют минимальную цену товара.

Предприятие обычно стремится назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая определенную величину прибыли.

Другой этап— анализ цен и товаров конкурентов.

Для определения диапазона изменения цены (между верхним значением — определяется спросом, и нижним значением — определяется издержками) следует учесть влияние цены конкурентов и их рыночные реакции.

Для получения информации о ценах и качестве товаров конкурентов применяются следующие способы:

• предприятие поручает своим представителям произвести сравнительные покупки этих товаров для сопоставления качества и цены;

• получить прейскуранты конкурентов;

• опросить покупателей по поводу цен и качества товаров конкурентов. Получив информацию о ценах и товарах конкурентов, фирма может

осуществить такие варианты действий с ценами:

• если товар конкурента ниже по качеству, то фирма может повысить цену на свой товар, а если выше, то цена данного предприятия должна быть ниже, чтобы товар все-таки покупали, хотя он уступает товару конкурента;

• если товар конкурента близок по свойствам, то придется назначить цену, близкую к цене конкурента.

Предпоследний этап — выбор метода ценообразования. На основе анализа предыдущих этапов ценообразования можно сделать вывод, что на уровень цены оказывают влияние три основных фактора:

• издержки производства (себестоимость) определяют минимально возможный уровень цены;

• покупатели формируют спрос и определяют верхний уровень цены;

• цены конкурентов определяют диапазон изменения цены.

Последний этап — установление окончательной цены, что обуславливается выбором метода ценообразования.

При этом рекомендуется учитывать основные факторы, влияющие на уровень и динамику цен. Их можно условно разделить на две группы:

1. Факторы, способствующие снижению цен:

- рост производства;

- рост производительности труда;

- конкуренция;

- технический прогресс;

- снижение издержек производства;

- изменение налогов;

- расширение прямых связей между предприятиями.

2. Факторы, вызывающие рост цен:

- ажиотажный спрос;

- рост зарплаты;

- улучшение качества товара;

- рост цены рабочей силы;

- соответствие моде;

- монополия предприятия;

- рост налогов;

- увеличение прибыли предприятия;

- нестабильность экономической ситуации;

- низкая эффективность производства.

Основные методы ценообразования

Метод ценообразования «.издержки плюс прибыль»

Многие промышленные предприятия следуют этому методу, учитывая следующее:

• предприятиям-изготовителям проще рассчитать свои издержки, чел оценить спрос;

• если этим методом пользуются все фирмы отрасли, то их цены будут близки;

• многие считают, что такой метод более справедлив по отношению и к покупателям (цена не увеличивается при росте их спроса, так как качество товара осталось неизменным), и к продавцам, так как они имеют возможность получить прибыль.

При методе «издержки плюс прибыль» используется обычно значение рентабельности по себестоимости.

Для удобства расчета иногда используют норматив рентабельности, который представляет собой число в десятичной форме, соответствующее отношению величины рентабельности в % к значению 100%. Например, если рентабельность 20%, то норматив рентабельности будет иметь значение: 20% /100% = 0,2.

Метод расчета цены «издержки (себестоимость) плюс прибыль» принято называть методом «затратного ценообразования», так как основа такого метода — учет затрат предприятия-изготовителя.

Для успешного практического применения такого простого метода ценообразования необходимо обеспечить ряд условий и учесть недостатки.

Типичные условия для применения метода «издержки (себестоимость) плюс прибыль»:

• качественная система учета затрат на производство продукции с привлечением специалистов управленческого учета, а не только планового отдела и бухгалтерии;

• выбрать норматив рентабельности, соответствующий профилю и условиям деятельности предприятия;

• постараться учесть и другие факторы, влияющие на уровень цены.

Основные недостатки метода «издержки (себестоимость) плюс прибыль»:

• не учитывается динамика спроса, который по ряду причин может снизиться, в этом случае — уменьшение сбыта и убытки;

• не учитывается влияние конкурентов и их ценовая политика.

Вывод: наиболее предпочтителен метод «издержки плюс прибыль» при монопольном положении предприятия-изготовителя, когда нет конкурентов.

Метод ценообразования на основе анализа безубыточности по валовым показателям.

В основе этого метода находится сопоставление следующих валовых показателей: выручки и валовых издержек, что означает использование для анализа, так же, как в первом способе, издержек производства, хотя и в другой форме.

Предприятие (фирма) обычно графически выполняет такой анализ. На графике изображаются следующие линии:

• постоянных издержек;

• валовых издержек;

• валового дохода.

Для лучшего понимания рассмотрим график издержек производства, выручки и прибыли (рис. 4).

В приведенном графике выручка получена при цене товара, равной 10 р. (при Q = 10 шт., выручка= 100 p.; Q = 20 шт., выручка = 200 р. и т.д.).

Получаем вариант: цена = 10 р.; точка безубыточности при объеме продукции Q = 25 шт.; максимальная прибыль при Q = 75 шт.

Рис. 4. Издержки производства, выручки и прибыли {цена = 10р.)

Далее, фирма, являясь монополистом, может изменять диапазон цен:

а) увеличить цену до значения: 20 р.; точка безубыточности при Q = 10 шт.;

б) уменьшить цену до минимального значения: 6,25 р.; когда линия выручки является касательной к линии валовых издержек и когда прибыль равна нулю, это предельный вариант значения цены при заданном объеме выпуска продукции, так как при снижении цены ниже значения 6,25 р. валовые издержки будут превышать выручку и будут уже убытки.

В принципе и при меньших значениях цены еще можно выпускать продукцию (чтобы не потерять рынок), возмещая расходы на постоянные издержки.

Следовательно, по методу анализа безубыточности возможно изменение цены, от минимального значения, равного 6,25 р. (вариант «б»), до значения 20 р. (вариант «а»).

Этот метод, как и метод «издержки (себестоимость) плюс прибыль», не учитывает динамики спроса, что является основным отрицательным моментом в процессе ценообразования.

Наряду с этим метод на основе анализа безубыточности не учитывает реальные хозяйственные ситуации.

Во-первых, предполагается непрерывный рост производства, а в реальной хозяйственной деятельности рост изготовления продукции происходит скачкообразно, что обусловлено затратами времени на расширение производственной площади, приобретение оборудования, наем новых работников, получение материалов, подведение производственных коммуникаций и т.п.

Во-вторых, не учитывается специфика продукции. Так, одни товары имеют сезонное колебание спроса, а другие — являются технически сложными и трудоемкими (например, энергетическое оборудование, корабли), на которые требуются длительные затраты времени, и только после завершения производственного цикла такие товары поступают к потребителю.

В-третьих, не учитываются возможные сбои в производстве из-за воздействия внутренних и внешних причин. Внутренние причины: выход из строя оборудования, пожар, забастовки и т.п. Внешние причины: сбой в подаче электроэнергии, общий экономический кризис, стихийные бедствия и т.д.

Метод ценообразования с ориентацией на спрос очень трудоемок и не всегда позволяет получить достаточную информацию для успешного установления цен. Кроме вышеуказанных, на увеличение спроса оказывает влияние и такой фактор, как решения правительства. Например, правительство принимает решение повысить пошлины на импорт какого-либо товара. Сообщив о том, что с нового года пошлины на импорт товара «А» повышаются, правительство вызовет рост спроса на этот товар и увеличение цен.

Для анализа спроса предприятие чаще всего может получить достаточную информацию о его прошлом движении, внося уточнения на основе учета:

• цен конкурентов;

• статистического анализа;

• опроса потребителей и т.п.

Однако надежной информации бывает недостаточно, и предприятие рискует своими доходами.

Примером просчета в оценке спроса может служить ситуация с американской фирмой Du Pont, которая затратила 25 млн долл. на разработку новой искусственной кожи с названием «корфам», и на основе этой кожи была изготовлена мужская и женская обувь. Считая, что искусственная кожа «корфам» обладает определенными преимуществами перед натуральной (высокая долговечность и простота ухода), фирма Du Pont установила на новые товары высокую цену. При этом фирма организовала общенациональную рекламу, а также создала материалы для рекламы в местах продажи, подготовила и направила в магазины консультантов и т.д. В первые годы был высокий и нарастающий спрос (1-й год — 1 млн пар обуви, 2-й год — 5 млн пар, 3-й год — 15 млн пар), но на 4-й год спрос стал снижаться, и затем ситуация стала безнадежной и производство нового обувного материала «корфам» было прекращено, а убытки фирмы Du Pont составили 100 млн долл.

Основная причина: недостаточный учет поведения потребителей:

• не все нуждались в долговечной обуви;

• обувь не растягивалась, а потребители не привыкли к такой обуви;

• часть потребителей выбирала фасон обуви, а не материал;

• часть покупателей хотели, чтобы из этой кожи была бы изготовлена дешевая домашняя обувь, а не дорогая и т.д. Вышеприведенный пример наглядно иллюстрирует сложность учета спроса в условиях рынка и отсюда сложность ценообразования с ориентацией на спрос.

Метод ценообразования с ориентацией на ценностную значимость товара.

По этому методу основным фактором ценообразования предприятия считают не издержки продавца, а восприятие покупателем товара, который имеет для него определенную ценность. Цена при таком подходе должна соответствовать ощущаемой потребителем ценностной значимости товара.

Если ценность товара, по мнению потребителя, снижается, то соответственно должна уменьшаться и цена. В этом варианте издержки производства могут быть неизменными, и они рассматриваются как ограничительный фактор, определяющий нижний уровень цены. При таком методе первичная цена обычно значительно превышает издержки производства.

Особенность этого метода заключается в том, что в основе цены находится субъективная оценка покупателями ценности товара. При этом потребители учитывают удобство, уровень сервиса, красивый внешний вид, престижность и т.п.

Главное для предприятия — это своевременно выявить ценностные представления покупателей о товарах. Это можно сделать еще до изготовления своих товаров, опрашивая потребителей о товарах-конкурентах. Далее, выполнить анализ свойств товаров и учесть мнение потребителей.

Основная проблема метода ценообразования на основе ощущаемой ценности товара — это необходимость точного определения восприятия покупателями ценности данного предложения. Для успешного определения рыночного восприятия ценности товара рекомендуется выполнить маркетинговые исследования.

Параметрические методы ценообразования имеют в своей основе количественные зависимости между ценами и основными потребительскими свойствами продукции, которые могут быть описаны параметрическим рядом.

Параметрический ряд представляет собой группу продукции, которая однородна по конструкции и технологии, идентична по своему физико-химическому составу, имеет одинаковое или сходное функциональное назначение, а различается уровнем потребительских свойств.

Выявленные на основе анализа статистического материала количественные зависимости между ценами и параметрами продукции используются для составления проектов цен на ранних стадиях проектирования и конструирования новой продукции.

Параметрические методы чаще всего используются для товаров производственно-технического назначения (особенно для технологического оборудования) и в транспорте.

Например, в станкостроении параметрический ряд — это группа станков в зависимости от мощности, размера обрабатываемых деталей и т.п.

По данному методу цена на каждый новый продукт ряда рассчитывается путем корректировки цены базового изделия данного ряда товаров.

Учитывая, что расчет новой цены осуществляется лишь с учетом изменения параметров товара, такой метод называется параметрическим.

В общем виде расчет цены по параметрическому методу может быть представлен формулой:

Цн = ЦБ х {КП}, (32),

где Цн — цены нового товара;

ЦБ — цена базового товара;

КП— совокупность изменений параметров (П) нового товара по сравнению с параметрами базового изделия;

К — корректирующий коэффициент, значение которого связано с тем, показывает ли улучшение параметров количественное их снижение или увеличение по сравнению с базовыми.

Когда новая цена рассчитывается с помощью показателя нормативных затрат на единицу параметра, то такой метод называется нормативно-параметрическим, и он может быть представлен формулой:

Цн = ЦБ + Н3х{КП}, (33),

где Цн — цены нового товара;

ЦБ — цена базового товара;

Н3 — нормативные затраты на единицу потребительского параметра изделия;

КП — новые потребительские параметры, скорректированные на повышающие или понижающие коэффициенты в зависимости от характера самих параметров.

Две вышеприведенные формулы могут дополняться суммами скидок и надбавок, учитывающих изменения вспомогательных параметров.