3.3. Основні напрямки удосконалювання управління маркетинговою діяльністю тов «спроба»

У попередніх розділах даної роботи автор почав спробу аналізу стану справ в області управління маркетинговою діяльністю ТОВ «СПРОБА». Серед загальних недоліків в організації маркетингової діяльності можна назвати наступні:

відсутність єдиного методологічного підходу до маркетингової концепції компанії;

орієнтацію керівництва компанії на застарілі маркетингові концепції;

відсутність єдиної служби маркетингу на підприємстві і цілеспрямованій діяльності в області управління маркетинговою діяльністю;

відсутність ясних стратегічних цілей і планів компанії і лінійних підрозділів;

недостатня діяльність компанії в області реклами і стимулювання збуту;

відсутність налагодженої системи „зворотнього” зв'язку з покупцями товарів і послуг компанії.

З методологічної точки зору, причиною усіх вище наведених недоліків і недоглядів є недорозуміння й ігнорування керівництвом компанії ролі і місця маркетингу і маркетингу-менеджменту в управлінні підприємством. Головним і вирішальним заходом щодо подолання сформованої ситуації повинне бути формування єдиної служби маркетингу, що складається зі специалістів-маркетологів досить високої кваліфікації. При підборі фахівців у формовану службу маркетингу, варто звернути досить велику увагу на професійну підготовку й універсальність навичок нових співробітників. Створеній службі маркетингу крім чисто маркетингових проблем прийдеться вирішувати питання, пов'язані з перерозподілом функціональних обов'язків і структурних взаємин усередині компанії, вести роз'яснювальну роботу серед співробітників про роль і місце маркетингу в сучасній ринковій економіці.Варто взяти до уваги той факт, що створення єдиної служби маркетингу на підприємстві, досить витратний і тривалий захід. Якщо політика керівництва компанії в цьому напрямку буде двоїстою і непослідовною, то директору по маркетингу компанії прийдеться не раз відстоювати доцільність і необхідність тих чи інших заходів. Напевно, у більшості співробітників компанії домінуючим є стереотип про те, що про ефективність заходів можна судити тільки по їх миттєвій економічній ефективності, що побічно підтверджується помірним ступенем готовності компанії до реалізації маркетингової стратегії. Тому, автор роботи настійно рекомендує як перші заходи, проведених новою службою маркетингу, заходи щодо реклами і стимулювання збуту. Пріоритет, організація і грамотне проведення заходів щодо реклами і стимулювання збуту дозволить компанії істотно збільшити власний валовий доход, а службі маркетингу - "виправдати" власну необхідність і ефективність, і покрити первинні витрати на власне формування і утримання.Нижче викладені розрахунок витрат і ефективності проведення зазначених заходів.

3.3. Обґрунтування заходів і розрахунок бюджету по удосконалюванню управління маркетинговою діяльністю тов „Спроба”

В аналітичній частині даної роботи маркетингова діяльність ТОВ „Спроба ” була піддана ревізії й аналізу. Не дивлячись на те, що на підприємстві відсутня єдина служба маркетингу, маркетингові функції виконуються різними підрозділами, оскільки їхнє виконання є нагальною потребою для будь-якого комерційного і некомерційного підприємства. Це положення випливає із самого визначення маркетингу як такого: маркетинг - вид людської діяльності, спрямований на задоволення потреб за допомогою обміну. Першим кроком на шляху створення служби маркетингу на підприємстві є визначення її системи організації. Найбільш проста і розповсюджена організація служби маркетингу є функціональна організація. У цьому випадку спеціалісти-маркетологи керують різними маркетинговими функціями і підкоряються керівнику служби маркетингу. Однак, така структура була прийнятна ще 2-3 роки тому, коли компанія підтримувала і просувала тільки одну торгову марку.

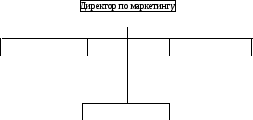

Найбільше повно приведеним вимогам відповідає організація служби маркетингу по товарному виробництву, представлена на рис 3.3.

Рис. 3.3. Організація служби маркетингу ТОВ «СПРОБА» (департамент маркетингу).

Розглянемо докладніше запропоновану структуру, а також функції груп, функціональні обов'язки співробітників і зв'язок з іншими підрозділами компанії. Основні принципи, що пропонується закласти при створенні служби маркетингу:

1. служба маркетингу організується у виді самостійного підрозділу (департаменту);

2. департамент маркетингу має у своєму складі групи (відділи), що планують, організують і контролюють виконання визначених маркетингових функцій компанії;

3. у процесі своєї діяльності департаменту маркетингу в спеціальному (функціональному) відношенні підкоряються відповідні підрозділи компанії; тобто департамент маркетингу виконує роль своєрідного "інтелектуального штабу" компанії.

Директор по маркетингу управляє департаментом маркетингу компанії, організує і управляє всією діяльністю компанії в сфері маркетингу, реклами і стимулювання збуту. Він є першим заступником генерального директора й у його відсутність виконує його функції. Функціонально він входить до складу ради директорів компанії і підкоряється безпосередньо генеральному директору. Йому прямо підлеглі керівники груп департаменту маркетингу, а в спеціальному відношенні - директора департаментів, підрозділів і служб, що виконують маркетингові функції і задачі в компанії.

Група маркетингового планування і контролю відповідає за стратегічне і поточне планування маркетингової діяльності компанії. Фахівці цієї групи здійснюють контроль виконання маркетингових функцій підрозділами компанії, що структурно не входять до складу департаменту маркетингу. На них же покладена задача періодичної ревізії організації системи маркетингової діяльності на підприємстві.

Група маркетингових досліджень відповідає за планування, організацію, збір інформації й обробку результатів маркетингових досліджень, проведених департаментом маркетингу. При цьому, сферою досліджень може виступати будь-який елемент як зовнішнього та і внутрішнього маркетингового середовища підприємства. При необхідності, фахівці даної групи можуть залучати зовнішні ресурси (компанії) до проведення маркетингових досліджень.

Група економічного аналізу і цінової політики здійснює аналіз економічних показників діяльності підприємства. При цьому в задачі групи не входять задачі фінансового аналізу і планування діяльності. Фахівці цієї групи визначають цінову політику компанії, політику знижок, складають прайс-листи компанії.

Група реклами і стимулювання збуту призначена для планування, організації і контролю рекламної діяльності компанії, діяльності в області просування товарів і стимулювання збуту. На цю же групу покладаються обов'язки по підтримці суспільних зв'язків компанії.

Група управління товарними марками складається з менеджерів по товарних марках (бренд-менеджерів), у задачі яких входить координування всього комплексу маркетингу своєї торгової марки і визначення товарної політики компанії по кожній товарній марці. Менеджери цієї групи можуть оперативніше реагувати на найменші зміни ситуації на ринку, вони краще інших співробітників департаменту маркетингу знають особливості свого ринкового сегмента і свого продукту (товарної марки).

Група розробки нових товарів і послуг відповідає за планування, організацію і контроль діяльності компанії в області розробки і впровадження нових товарів і послуг, а також виведення з ринку товарів і послуг, життєвий цикл яких підходить до кінцю. Запропонована структура департаменту маркетингу і рівень повноважень його співробітників максимально адаптовані до особливостей і потреб ТОВ «СПРОБА» на даному етапі діяльності. Не виключено, що в процесі впровадження даної пропозиції, знадобиться переглядати функції окремих підрозділів чи уводити додаткові групи в сам департамент. Первісні витрати на створення департаменту маркетингу і витрати на підтримку діяльності департаменту приведені в таблиці 3.2.

Таблиця 3.2 Розрахунок бюджету витрат на створення підтримка єдиної служби маркетингу у ТОВ «СПРОБА»

|

Статті витрат |

Сума, грн. |

|

Разові витрати при формуванні департаменту |

|

|

Оренда і ремонт приміщення |

79 800,00 |

|

Меблі |

7 448,46 |

|

Обчислювальна й офісна техніка |

34 048,10 |

|

Засоби зв'язку |

5 958,40 |

|

Транспортні засоби |

18 758,32 |

|

Усього |

146 013,28 |

|

Річні витрати операційної діяльності |

|

|

Палата за оренду приміщень |

9 576,36 |

|

ПММ |

14 236,98 |

|

Запчастини і ремонт автотехніки |

563,00 |

|

Витрати на персонал (зарплата, страхування, відрядження, навчання) |

44 156,00 |

|

Канцтовари й офісний папір |

1 170,40 |

|

Госптовари |

456,00 |

|

Послуги зв'язку |

23 620,80 |

|

Інтернет |

6 384,00 |

|

Обслуговування і ремонт основних засобів |

1 915,20 |

|

Експлуатаційні і комунальні послуги |

3 192,00 |

|

Представницькі витрати |

6 584,00 |

|

Усього |

111 854,74 |

|

Разом |

257 868,02 |

Формування маркетингоорієнтованої системи управління неможливе без заходів, спрямованих на поліпшення використання матеріально-технічної бази. Варто впроваджувати комп’ютерні системи управління підприємством (на даний час комп’ютеризовані лише облікові та бухгалтерські операції). Як основний напрямок модернізації торговельної мережі ТОВ «Спроба» можуть бути запропоновані реконструкція та технічне переозброєння складів та торгових залів з метою створення сучасних умов зберігання та транспортування (необхідно цілком механізувати труд вантажників), що дозволить скоротити їх кількість, строки вантажно-розвантажувальних робіт та їх якість.У результаті реалізації намічених заходів передбачається збільшення як економічного, так і соціального ефекту.

- впровадження прогресивних форм організації та стимулювання праці працівників торговельних підприємств, шляхом введення залежності зарплати від загального результату діяльності підприємства, тобто прибутку;

- удосконалювання методів стимулювання контрагентів (шляхом проведення конкурсів посередників, лотерей та ін..)

Як основні напрямки формування маркетингоорієнтованої системи ТОВ «Спроба» на перспективу можна виділити:

- створення адекватної ринку організаційної структури. Мова йде про створення відділу маркетингу, але для початку ввести посаду маркетолога, що працюватиме у відділі постачання та збуту. Це дасть змогу постійно аналізувати маркетингову ситуацію на ринку, вчасно реагувати на зміни і відповідно вести ефективну маркетингову політику;

- формування комплексної системи торговельного обслуговування (впровадження послуг по доставці товару безпосередньо в роздрібні магазини). Реалізація даного напрямку істотно підвищить прибутковість ТОВ «Спроба», буде сприяти поліпшенню якості обслуговування.

ПРОПОЗИЦІЇ

Оптовому торгівельному підприємству ТОВ «Спроба» в умовах ринку необхідно вирішити проблему вибору конкурентної стратегії з метою збереження позиції на ринку, відшкодування витрат і одержання прибутку, достатньої для подальшого розвитку. У зв'язку із цим для стійкого розвитку торгбовельного підприємства необхідно велику увагу приділяти проблемі розширення та стимулювання попиту. Метою формування маркетингоорієнтованої системи управління ТОВ «Спроба» є підвищення конкурентоспроможності та привабливості (як соціальної, так і інвестиційної) досліджуваного підприємства.

Узагальнення досвіду роботи ТОВ «Спроба» дозволило внести рекомендації з питання концепції розвитку його системи управління. При її підготовці були прийняті в увагу тенденції, що намітилися, у торгівлі в умовах розвитку ринкових відносин.

В роботі запропоновано впровадити методику розрахунку інтегрального показника, що узагальнює оцінку фінансового стану підприємства.

Розраховані рівні платоспроможності, фінансової незалежності й підсумовуючий їх інтегральний показник значно перевищують одиницю, що свідчить про достатньо стабільний фінансовий стан досліджуваного підприємства, але мають місце резерви для підвищення ефективності роботи ТОВ «Спроба» .

Але вільні фінансові засоби з метою максимізації прибутку необхідно вкладати в акції своїх партнерів-постачальників, тобто виробників лікеро-горілчаної продукції та мінеральних вод, що дозволить крім отримання додаткового прибутку за рахунок дивідендів, поліпшити ділові стосунки з постачальниками та до того ж дасть можливість впливати на вартість закупівлі товарів у них.

Але виявлено і головний резерв збільшення прибутку – зниження витрат обігу (збільшення рівня витрат вплинуло негативно, викликавши зниження товарообороту на: -2159,154 тис. грн.)

Також до шляхів оптимізації оптового товарообігу необхідно віднести вирівнювання сезонності продажів (піки продажів приходяться на святкові періоди, а по групі безалкогольних напоїв – на літній сезон), поліпшення структури асортименту. Та головним напрямом оптимізації повинно стати прискорення оборотності товару до нормативних значень, шляхом стимулювання оптових покупців засобами маркетингу.

Як основні напрямки формування маркетингоорієнтованої системи ТОВ «Спроба» на перспективу можна виділити:

- створення адекватної ринку організаційної структури. Мова йде про створення відділу маркетингу, але для початку ввести посаду маркетолога, що працюватиме у відділі постачання та збуту. Це дасть змогу постійно аналізувати маркетингову ситуацію на ринку, вчасно реагувати на зміни і відповідно вести ефективну маркетингову політику;

- формування комплексної системи торговельного обслуговування (впровадження послуг по доставці товару безпосередньо в роздрібні магазини). Реалізація даного напрямку істотно підвищить прибутковість ТОВ «Спроба», буде сприяти поліпшенню якості обслуговування;

- проведення раціональної асортиментної політики, що враховуватиме сезонні коливання, прогнозування обсягів попиту та ін.;

- удосконалювання методів стимулювання контрагентів (шляхом проведення конкурсів посередників, лотерей та ін..)

- раціональне розміщення головного офісу та складських приміщень ТОВ «Спроба», що окрім доступності для більшості реалізаторів, зекономить витрати на доставку товарів.

- впровадження та удосконалювання сучасних прогресивних методів продажу товарів (варто впровадити продаж товарів по каталогах, зразках, попередніх замовленнях, оформлення замовлень через Інтернет;

- впровадження прогресивних форм організації та стимулювання праці працівників торговельних підприємств, шляхом введення залежності зарплати від загального результату діяльності підприємства, тобто прибутку;

Формування маркетингоорієнтованої системи управління неможливе без заходів, спрямованих на поліпшення використання матеріально-технічної бази. Варто впроваджувати комп’ютерні системи управління підприємством (на даний час комп’ютеризовані лише облікові та бухгалтерські операції). Як основний напрямок модернізації торговельної мережі ТОВ «Спроба» можуть бути запропоновані реконструкція та технічне переозброєння складів та торгових залів з метою створення сучасних умов зберігання та транспортування (необхідно цілком механізувати труд вантажників), що дозволить скоротити їх кількість, строки вантажно-розвантажувальних робіт та їх якість.

У результаті реалізації намічених заходів передбачається збільшення як економічного, так і соціального ефекту.

Отже, розглянуті форми взаємозв'язку показників відіграють велику роль у системі економічного управління товарообігом на оптовому торговельному підприємстві.

Додатки

дОДАТОК 1

Визначення маркетингу (за кн. «Маркетинг» під ред. Л.Г. Багієва [1])

|

Автор |

Зміст |

|

Котлер Ф. |

Маркетинг – рід діяльності, направлений на задоволення потреб споживача за допомогою обміну |

|

Абрамішвілі Г.Г. |

Сьогодні марктетинг – своєрідна філософія провадження ділових операцій |

|

Американська асоціація маркетингу |

Маркетинг представляє собою процес планування і здійснення замислу, ціноутворення, просування і реалізацію ідей, товарів та послуг за допомогою обміну, задовільняючого цілі окремих осіб та організацій |

|

Еванс Дж Р. |

Маркетинг – передбачення, управління і задоволення попиту на товари, послуги, організації, людей, території і ідеї за допомогою обміну. |

|

Пашкус Ю.В. |

Маркетинг – значення комплексне, воно включає всі види діяльності, пов’язані з обміном між людьми або стрнами, напрямок яких – задоволення потреб та бажань споживачів. |

|

Швальбе Х. |

Маркетинг – сумма всіх дій в рамкках політики товарообігу з метою створення, підтримки та розширення ринку. |

|

Нішлаг Р., Дихтль Е., Хершген Х. |

Маркетинг – послідовна орієнтація на прямо або побічно пов’язаних з ринком рішень на потреби споживача. Маркетинг сьогодні розуміється як орієнтований на ринок підприємницькй стиль мишлення, який відрізняється творчим, систематичним і іноді агресивним характером. |

|

Ламбен Ж.-Ж. |

Маркетинг – одночасно філософія бізнесу і активний процес. |

|

Голубков Е.П. |

Маркетинг згідно з його широким розуінням – це соціально-управлінський процес, за допомогою якого шляхом створення продукту та їх обміну отримують те, в чому вони мають потребу. |

|

Кафедра маркетингу СПбГУЕФ |

Маркетинг – це філософія ті інструментарій взаємодії хозяйнуючих суб’єктів соціально-економічної системи з приводу вивчення, створення, задоволення попиту кінцевих споживачів, їх потреб в товарах а послугах з метою отримання прибутку або отримання інших результатів. |

|

Мефферт Х. |

Маркетинг – орієнтоване на ринок управління підприємством, яке зосереджується в плануванні, координації та контролі всієї діяльності підприємства, пов’язаної з діючим та потенційним ринком. |

|

Район У. |

Маркетинг може бути визначен як діяльність, що містить дізнавання потреб, створення товарів та послуг, що задоволняють ці потреби. Рівно як формування, а звідси – розширення попиту на ці товари та послуги. |

|

Кулаков С.Н. |

Суть сучасного маркетингу – підприємницька діяльність, що перетворює потреби покупця на прибутки підприємства. |

|

Данілов-Даніельян В. |

Все, що є об’єктом цієї дисципліни, є проекцією підприємницької діяльності на ось ринку. |

дОДАТОК 2

дОДАТОК 3

Основні види діяльності в розрізі функцій маркетингу

|

Функції |

Види діяльності |

|

Маркетингові дослідження |

Збір і обробка інформації в економічній, торговельній, виробничій, споживчій, товарній, збутовій і комунікаційній сферах |

|

Вивчення ринку і кон’юнктури | |

|

Дослідження й аналіз отриманої інформації | |

|

Дослідження маркетингових заходів | |

|

Дослідження конкурентоспроможності товарів товаровиробників | |

|

Вивчення мотивації покупок, закономірності поведінки покупців на ринку | |

|

Типологія споживачів і сегментація ринку | |

|

Формування і подання заявок та замовлень на виробництво і поставку товарів | |

|

Розробка пропозицій для відновлення асортименту вдосконалення продукції, що випускається | |

|

Формування торговельного асортименту | |

|

Участь у комісіях і художньо-технічних радах з атестації товарів за категоріями якості | |

|

Розробка і планування асортименту та якості товарів і послуг |

Здійснення контролю якості товарів |

|

Закупівля товарів | |

|

Вишукування додаткових товарних ресурсів | |

|

Визначення поточних і перспективних потреб покупців

| |

|

Участь у формуванні асортиментної політики товаровиробників з орієнтацією на ринок з урахуванням життєвого циклу виробів | |

|

Формування торговельного асортименту із забезпеченням пріоритету споживачів | |

|

Закупівля товарів з урахуванням споживчих властивостей цін, стійкості характеристик, конкурентоспроможності | |

|

Інтеграція торговельної і виробничої політики | |

|

Реалізація товарів | |

|

Збут і розподіл |

Планування товарообігу в асортиментному розрізі |

|

Встановлення господарських зв’язків і здійснення договірних відносин | |

|

Маневрування товарними ресурсами | |

|

Надання додаткових послуг | |

|

Транспортування | |

|

Складування | |

|

Здійснення правової і претензійної роботи | |

|

Планування й управління торговельною діяльністю: розробка і здійснення планів реалізації, підготовка прогнозів кон’юнктури, ведення звітності, аналіз продажу, управління торговельним персоналом, підготовка фінансового кошторису, вибір каналів збуту, розробка і виконання планів організації продажу, організація торговельної комунікації | |

|

Здійснення рекламної політики шляхом використання засобів масової інформації, проспектів, буклетів, каталогів | |

|

Реклама і стимулювання збуту |

Стимулювання працівників збуту: матеріальне заохочення, конкурси на кращу професійну майстерність тощо |

|

Стимулювання попиту: організація виставок, вітрин; демонстрація зразків товарів, упаковка; заохочення покупців: зниження ціни, вручення сувенірів, премій, купонів, проведення конкурсів; поставка товарів безплатно, субсидіювання реклами і т. ін. | |

|

Відгуки в пресі |

дОДАТОК 4

дОДАТОК 6

Характеристика основних переваг і недоліків окремих видів торговельних підприємств

|

I. Індивідуальне підприємство |

ІІ. Партнерське підприємство |

ІІІ. Корпоративне підприємство |

|

А. Переваги 1. Близькість до покупців, можливість найбільшого обліку їхніх індивідуальних потреб. 2. Швидкість реагування на зміни в купівельному попиті, гнучкість асортиментної політики. 3. Найвищий рівень підприємницької мотивації (робота на самого себе). 4. Швидкість створення підприємства. |

А. Переваги 1. Зростання фінансових можливостей, що визначають розширення масштабів торговельної діяльності й більше високі темпи розвитку. 2. Можливість розподілу функцій управління підприємством. 3. Солідарна відповідальність по зобов'язаннях підприємства. 4. Швидкість створення підприємства. |

А. Переваги 1. Необмежені можливості формування фінансових ресурсів шляхом емісії акцій і облігацій. 2. Найвищі можливості розвитку в стратегічній перспективі. 3. Висока конкурентноздатність за рахунок здешевлення закупівлі більших партій товарів, надання широкої номенклатури торговельних послуг і відносного зниження витратоємності. |

|

Б. Недоліки 1. Обмеженість фінансових ресурсів, що визначає обмеженість масштабів торговельної діяльності й низьких темпів розвитку підприємства. 2. Неможливість здійснення закупівель товарів великими партіями й одержання відповідних цінових знижок. 3. Висока залежність економічних і фінансових результатів діяльності від різких коливань кон'юнктури окремих товарних ринків. 4. Низький рівень конкурентноздатності. |

Б. Недоліки 1. Більше низький рівень мотивації підприємницької діяльності. 2. Менша оперативність у прийнятті управлінських рішень. 3. Можливість внутрішніх конфліктів серед засновників з питань напрямків діяльності, ефективності прийнятих рішень, напрямків використання прибутку й т.п. |

Б. Недоліки 1. Складність управління у зв'язку з функціональної багатоструктурністю й низька оперативність прийнятих управлінський рішень. 2. Недостатньо оперативне реагування на зміну ситуації на споживчому ринку в чинність високих масштабів діяльності. 3. Відкритість інформації про результати діяльності, що може бути використана конкурентами. 4. Необхідність формування статутного фонду у високому розмірі. 5. Тривалий період установи акціонерного товариства. |

Додаток 7

Номенклатура додаткових послуг, що надаються покупцям в магазинах

|

Пов'язані з продажем конкретних товарів, що надаються в процесі продажу |

Пов'язані з продажем конкретних товарів, що надаються в процесі післяпродажного обслуговування |

Не пов’язані безпосередньо з продажем конкретних товарів |

|

1 Прийом попередніх замовлень на товари, що є в продажу |

1 Доставка товарів к машині покупця та їх завантаження |

1 Організація автостоянки автомобілів |

|

2 Прийом попередніх замовлень на товари, що тимчасово відсутні в продажу |

2 Доставка куплених товарів до споживача |

2 Організація обмінних пунктів валюти |

|

3 Продаж окремих товарів в кредит |

3 Збірка та установка куплених товарів у покупця |

3 Організація при магазині кафетеріїв та барів |

|

4 Розрахунок за товари за допомогою кредитних карток |

4 Навчання користуванню складно технічними товарами у покупця |

4 Організація особистих камер зберігання особистих речей |

|

5 Організація дегустації окремих товарів |

5 Заміна товарів на протязі гарантійного строку у покупця |

5 Організація дитячої кімнати |

|

6 Консультації спеціалістів в магазині (лікаря-дієтолога, дизайнера по інтер’єру, спеціаліста по колекційним винам) |

6 Здійснення ремонту товарів на протязі гарантійного строку у покупця |

6 Організація аптечних кіосків |

|

7 Демонстрація мод |

7 Розкрій куплених тканин |

7 Організація прокату |

|

8 Демонстрація в дії принципово нових товарів |

8 Підгонка та дрібна переробка одягу |

8 Установка кабін фотоавтоматів |

|

9 Організація кабін для прослуховування касет, СD-DVD дисків |

9 Прийом замовлень на пошив одягу з куплених тканин |

9 організація телефонних кабін в магазині |

|

10 продовження часу торгівлі магазину напередодні вихідних та святкових днів |

10 Гравірування товарів |

10 Організація пунктів містової довідки |

|

|

11 Заміна елементів споживання |

|

|

|

12 Прояв плівки та роздрукування світлин |

|

|

|

13 Збір склотари на підприємстві покупця |

|

Додаток 8

Аналіз динаміки та структури активів ТОВ «Спроба»

|

Актив |

Звітні дані |

Відхилення |

відносний приріст |

Структура |

структурні зсуви | ||||||

|

2007 рік |

2008 рік |

абсо-лютне |

від-носне. |

2007 року |

2008 року |

| |||||

|

I. Необоротні активи |

|

|

|

|

|

|

|

| |||

|

Нематеріальні активи: |

|

|

|

|

|

|

|

| |||

|

залишкова вартість |

7 |

8,4 |

1,40 |

120,00 |

20,00 |

0,05 |

0,06 |

0,01 | |||

|

первісна вартість |

10,3 |

12,9 |

2,60 |

125,24 |

25,24 |

|

|

| |||

|

знос |

3,3 |

4,5 |

1,20 |

136,36 |

36,36 |

|

|

| |||

|

Основні засоби: |

|

|

|

|

|

|

|

| |||

|

залишкова вартість |

12840 |

13074 |

234,00 |

101,82 |

1,82 |

99,93 |

99,92 |

-0,01 | |||

|

первісна вартість |

14700 |

15000 |

300,00 |

102,04 |

2,04 |

|

|

| |||

|

знос |

1860 |

1926 |

66,00 |

103,55 |

3,55 |

|

|

| |||

|

довгострокова дебіторська заборгованість |

2,3 |

1,8 |

-0,50 |

78,26 |

-21,74 |

0,02 |

0,01 |

0,00 | |||

|

Разом по розділу 1 |

12849,3 |

13084 |

234,90 |

101,83 |

1,83 |

72,13 |

69,71 |

-2,42 | |||

|

ІІ. Оборотні активи |

|

|

|

|

|

|

|

| |||

|

Запаси |

|

|

|

|

|

|

|

| |||

|

товари |

4890 |

5600 |

710,00 |

114,52 |

14,52 |

98,52 |

98,51 |

0,00 | |||

|

Дебіторська заборгованість по розрахунках |

|

|

|

|

|

|

|

| |||

|

по внутрішніх розрахунках |

8,2 |

6,3 |

-1,90 |

76,83 |

-23,17 |

0,17 |

0,11 |

-0,05 | |||

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

|

|

| |||

|

в національній валюті |

65,4 |

78,2 |

12,80 |

119,57 |

19,57 |

1,32 |

1,38 |

0,06 | |||

|

Разом по розділу 2 |

4963,6 |

5684,5 |

720,90 |

114,52 |

14,52 |

27,87 |

30,29 |

2,42 | |||

|

ІІІ. Витрати майбутніх періодів |

|

|

|

|

|

|

|

| |||

|

БАЛАНС |

17812,9 |

18769 |

955,80 |

105,37 |

5,37 |

100,00 |

100,00 |

0,00 | |||

Додаток 9

Аналіз динаміки та структури пасивів ТОВ «Спроба» за 2007-2008 роки

|

Пасив |

Звітні дані |

Відхилення |

відносний приріст |

Структура |

Струк-турні зсуви | |||||||

|

2007 рік |

2008 рік |

абсо-лютне |

від-носне. |

|

2007 року |

2008 року |

| |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | ||||

|

І. Власний капітал |

|

|

|

|

|

|

|

| ||||

|

Статутний капітал |

12500 |

12500 |

0,00 |

100,00 |

0,00 |

70,81 |

67,12 |

-3,69 | ||||

|

Резервний капітал |

4827,74 |

5465,89 |

638,15 |

113,22 |

13,22 |

27,35 |

29,35 |

2,00 | ||||

|

Нерозподілений прибуток (непокритий збиток) |

324,06 |

657,11 |

333,05 |

202,77 |

102,77 |

1,84 |

3,53 |

1,69 | ||||

|

Разом по розділу 1 |

17651,8 |

18623 |

971,20 |

105,50 |

5,50 |

99,10 |

99,22 |

0,13 | ||||

|

ІV. Поточні зобов'язання |

|

|

|

|

|

|

|

| ||||

|

Короткострокові кредити банків |

2,6 |

0 |

-2,60 |

0,00 |

-100,00 |

1,61 |

0,00 |

-1,61 | ||||

|

Кредиторська заборгованість за товари, роботи, послуги |

23,3 |

10,2 |

-13,10 |

43,78 |

-56,22 |

14,46 |

7,00 |

-7,46 | ||||

|

с бюджетом |

|

|

|

|

|

|

|

| ||||

|

по бюджетних платежах |

19,9 |

17,8 |

-2,10 |

89,45 |

-10,55 |

12,35 |

12,22 |

-0,14 | ||||

|

по страхуванню |

24,5 |

18,9 |

-5,60 |

77,14 |

-22,86 |

15,21 |

12,97 |

-2,24 | ||||

|

по оплаті праці |

66,4 |

54,7 |

-11,70 |

82,38 |

-17,62 |

41,22 |

37,54 |

-3,67 | ||||

|

з учасниками |

|

|

|

|

|

|

|

| ||||

|

по внутрішніх розрахунках |

24,4 |

44,1 |

19,70 |

180,74 |

80,74 |

15,15 |

30,27 |

15,12 | ||||

|

Разом по розділу 4 |

161,1 |

145,7 |

-15,40 |

90,44 |

-9,56 |

0,90 |

0,78 |

-0,13 | ||||

|

БАЛАНС |

17812,9 |

18768,7 |

955,80 |

105,37 |

5,37 |

100,00 |

100,00 |

0,00 | ||||

Додаток 10

Аналіз фінансових результатів ТОВ «Спроба»

|

Стаття |

Код рядка |

2008 рік, тис. грн. |

2007 рік, тис. грн. |

.+/-, тис. грн. |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доход (виторг) від реалізації продукції (робіт, послуг) |

10 |

10198,03 |

8910,24 |

1287,79 |

114,45 |

|

Податок на додану вартість |

15 |

1699,67 |

1485,04 |

214,63 |

114,45 |

|

Акцизний збір |

20 |

12,80 |

11,90 |

0,90 |

107,56 |

|

Інші відрахування з доходу |

30 |

|

|

|

|

|

Чистий доход (виторг) від реалізації (робіт, послуг) |

35 |

8485,56 |

7413,30 |

1072,26 |

114,46 |

|

Собівартість реалізованої продукції (робіт, послуг) |

40 |

8102,60 |

7073,70 |

1028,90 |

114,55 |

|

Валові: |

|

|

|

|

|

|

прибуток |

50 |

382,96 |

339,60 |

43,36 |

112,77 |

|

збиток |

55 |

|

|

|

|

|

інші операційні доходи |

60 |

|

|

|

|

|

Адміністративні витрати |

70 |

25,57 |

22,40 |

3,17 |

114,15 |

|

Витрати на збут |

80 |

5,99 |

5,93 |

0,06 |

101,01 |

|

інші операційні доходи |

90 |

|

|

|

|

|

Фінансові результати від операційної діяльності |

|

|

|

|

|

|

прибуток |

100 |

351,40 |

311,27 |

40,13 |

112,89 |

|

збиток |

105 |

|

|

|

|

|

Податок на прибуток від звичайної діяльності: |

180 |

87,85 |

77,82 |

10,03 |

112,89 |

|

Чистий: |

|

|

|

|

|

|

прибуток |

220 |

263,55 |

233,45 |

30,10 |

112,89 |

|

збиток |

225 |

|

|

|

|

Додаток 11

Характеристика узагальнюючих показників у ТОВ «Спроба»

|

Узагальнюючі показники та їх економічна сутність |

Коефіцієнти, що входять до його складу |

Методика розрахунку |

2007 р. |

2008 р. |

|

1 |

2 |

3 |

4 |

5 |

|

1. Рівень платоспроможності характеризує фінансові можливості підприємства з виконання поточних зобов'язань за рахунок різних видів активів |

1.1. Коефіцієнт покриття |

Оборотні активи/поточні зобов'язання |

30,81 |

39,02 |

|

1.2. Коефіцієнт поточної ліквідності |

(Грошові засоби та їхні еквіваленти + короткострокові фінансові інвестиції + дебіторська заборгованість)/ поточні зобов'язання |

0,46 |

0,58 | |

|

1.3. Коефіцієнт абсолютної ліквідності |

Грошові засоби та їхні еквіваленти/ поточні зобов'язання |

0,41 |

0,54 | |

|

2. Рівень фінансової незалежності характеризує ступінь фінансування діяльності підприємства за рахунок власних і стабільних джерел, а також мобільність власного капіталу |

2.1. Коефіцієнт автономії |

Власний капітал/ загальна сума активів підприємства |

0,99 |

0,99 |

|

2.2. Коефіцієнт фінансової стабільності |

(Власний капітал + довгострокові зобов'язання)/ загальна сума активів підприємства |

0,99 |

0,99 | |

|

2.3. Коефіцієнт маневреності власного капіталу |

Власні оборотні активи/ власний капітал |

0,28 |

0,31 | |

|

3. Рівень якості активів характеризує якість активів підприємства з урахуванням їх ліквідності, джерел формування, а також розміру та якості дебіторської заборгованості |

3.1. Частка високоліквідних активів |

(Грошові засоби та Їхні еквіваленти + короткострокові фінансові зобов'язання) / загальна сума активів підприємства |

0,004 |

0,004 |

|

3.2. Коефіцієнт якості дебіторської заборгованості |

Дебіторська заборгованість, строк сплати якої не настав/ загальна сума дебіторської заборгованості. |

1 |

1 | |

|

3.3, Коефіцієнт чистих оборотних активів |

Чисті оборотні активи/загальна сума оборотних активів |

0,99 |

0,99 |