4.2. Расчет показателей эффективности

Определение суммы дисконтированных капитальных вложений:

=-12434801

=-12434801

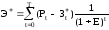

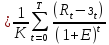

Сумма приведённых эффектов (суммарная дисконтированная величина притока от операционной деятельности):

=5865924487

=5865924487

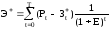

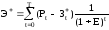

Чистый дисконтированный доход (интегральный эффект ЧДД или чистая текущая приведенная стоимость, NPV):

ЧДД

= Э+

– =599027288

=599027288

Так как ЧДД > 0, то проект эффективен (при данной исходной норме дисконта Е = 20%).

Индекс доходности ИД или PI

ИД =84,77

=84,77

Так как ИД > 1, то данный проект эффективен (при данной исходной норме дисконта Е = 20%).

Индекс доходности дисконтированных инвестиций (ИДД) или Rд

=47,17

=47,17

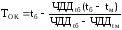

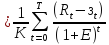

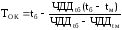

Срок окупаемости (ТОК). Срок окупаемости определяется на основе дисконтированных потоков результатов и затрат (но можно определить ТОК и на основе простых, не дисконтированных потоков).

.

Tok= 0,09

ТОК

меньше, чем горизонт расчета (Т = 5 лет),

значит данный проект экономически

выгоден.

Таблица 3.4 Показатели эффективности по годам расчёта E=0,8

|

№ стр. |

Наименование показателя |

Значение показателя по годам расчета, у.д.е. | ||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 | ||

|

1 |

Капитальные вложения, Kt |

-14368090 |

- |

-6000 |

-3322705 |

- |

- |

6000 |

|

2 |

Приток

от опера-ционной деятельности,

|

0 |

171733610 |

203693610 |

284957610 |

216533630 |

85733610 |

- |

|

3

|

Суммарный денежный поток, CV (стр.1 + стр.2) |

-14368090 |

171733610 |

203687610 |

281634905 |

216533630 |

85733640 |

6000 |

|

4 |

Дисконтированный

поток капитальных вложений,

|

-14368090 |

- |

-1500 |

415338 |

- |

- |

1500 |

|

5

|

Дисконтированный приток от операци-онной деятельности,

|

0 |

85866805 |

50923403 |

35619701 |

129992018 |

25720008 |

- |

|

6

|

Приведённая (текущая) стоимость, PV (стр.4 + стр.5) |

-14368090 |

85866805 |

50924903 |

36035039 |

129992018 |

25720008 |

1500 |

|

7

|

Накопленный (кумулятивный) денежный поток, ТРV |

-14368090 |

71498715 |

122423618 |

158458657 |

288450675 |

314170683 |

314172243 |

|

8 |

α |

1 |

0,5 |

0,25 |

0,125 |

0,06 |

0,03 |

0,01 |

Определение суммы дисконтированных капитальных вложений:

=-13949752

=-13949752

Сумма приведённых эффектов (суммарная дисконтированная величина притока от операционной деятельности):

=328121995

=328121995

Чистый дисконтированный доход (интегральный эффект ЧДД или чистая текущая приведенная стоимость, NPV):

ЧДД

= Э+

– =342071747

=342071747

Так как ЧДД > 0, то проект эффективен (при данной исходной норме дисконта Е = 80%).

Индекс

доходности ИД или PI

ИД =62.7

=62.7

Так как ИД > 1, то данный проект эффективен (при данной исходной норме дисконта Е = 20%).

Индекс доходности дисконтированных инвестиций (ИДД) или Rд

=23.5

=23.5

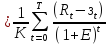

Срок окупаемости (ТОК). Срок окупаемости определяется на основе дисконтированных потоков результатов и затрат (но можно определить ТОК и на основе простых, не дисконтированных потоков).

.

Tok= 0,14

.

Внутренняя норма доходности (ВНД) или (IRR). Внутренняя норма доходности представляет ту норму дисконта (ЕВН), при которой величина приведённых эффектов равна приведённым капитальным вложениям или когда величина ЧДД = 0.

Проще можно определить ВНД приближенно следующим образом:

=

2.06

=

2.06

где Е1 – это норма дисконта, при которой величина ЧДД положительна, но довольно мала по абсолютной величине (определяется методом проб и ошибок);

Е2 – это норма дисконта, при которой величина ЧДД отрицательна, но довольно мала по абсолютной величине.

Таблица 3.5 Показатели эффективности по годам расчёта E=0,81

|

№ стр. |

Наименование показателя |

Значение показателя по годам расчета, у.д.е. | ||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 | ||

|

1 |

Капитальные вложения, Kt |

-14368090 |

- |

-6000 |

-3322705 |

- |

- |

6000 |

|

2 |

Приток

от опера-ционной деятельности,

|

0 |

171733610 |

203693610 |

284957610 |

216533630 |

85733610 |

- |

|

3

|

Суммарный денежный поток, CV (стр.1 + стр.2) |

-14368090 |

171733610 |

203687610 |

281634905 |

216533630 |

85733640 |

6000 |

|

4 |

Дисконтированный

поток капитальных вложений,

|

-14368090 |

- |

-1800 |

564859 |

- |

- |

180 |

|

5

|

Дисконтированный приток от операци-онной деятельности,

|

0 |

9445486 |

61108083 |

48442794 |

19488027 |

4286681 |

- |

|

6

|

Приведённая (текущая) стоимость, PV (стр.4 + стр.5) |

-14368090 |

9445486 |

61109883 |

49007653 |

19488027 |

4286681 |

180 |

|

7

|

Накопленный (кумулятивный) денежный поток, ТРV |

-14368090 |

8008677 |

14119660 |

504273 |

69915340 |

74202021 |

74202201 |

|

8 |

α |

1 |

0,55 |

0,3 |

0,17 |

0,09 |

0,05 |

0,03 |

Определение суммы дисконтированных капитальных вложений:

=-869970

=-869970

Сумма приведённых эффектов (суммарная дисконтированная величина притока от операционной деятельности):

=142771071

=142771071

Чистый дисконтированный доход (интегральный эффект ЧДД или чистая текущая приведенная стоимость, NPV):

ЧДД

= Э+

– =143641041

=143641041

Так как ЧДД > 0, то проект эффективен (при данной исходной норме дисконта Е = 80%).

Индекс доходности ИД или PI

ИД =20,63

=20,63

Так как ИД > 1, то данный проект эффективен (при данной исходной норме дисконта Е = 20%).

Индекс доходности дисконтированных инвестиций (ИДД) или Rд

=164,1

=164,1

Срок окупаемости (ТОК). Срок окупаемости определяется на основе дисконтированных потоков результатов и затрат (но можно определить ТОК и на основе простых, не дисконтированных потоков).

.

Tok= 0,14

.

Внутренняя норма доходности (ВНД) или (IRR). Внутренняя норма доходности представляет ту норму дисконта (ЕВН), при которой величина приведённых эффектов равна приведённым капитальным вложениям или когда величина ЧДД = 0.

Проще можно определить ВНД приближенно следующим образом:

=

0,82

=

0,82

где Е1 – это норма дисконта, при которой величина ЧДД положительна, но довольно мала по абсолютной величине (определяется методом проб и ошибок);

Е2 – это норма дисконта, при которой величина ЧДД отрицательна, но довольно мала по абсолютной величине.