Тесты для самопроверки

1. Агент – это:

А. Лицо, действующее от имени и в интересах производителя товара или потребителя.

Б. Посредник, совершающий сделки в пользу и за счет комитента, но от своего имени.

В. Предприниматель, который занимается реализацией товаров путем рассылки каталогов товаров.

Г. Посредник, осуществляющий перепродажу товаров от своего имени и за свой счет.

2. Дилер – это:

А. Лицо, действующее от имени и в интересах производителя товара или потребителя.

Б. Посредник, совершающий сделки в пользу и за счет комитента, но от своего имени.

В. Предприниматель, который занимается реализацией товаров путем рассылки каталогов товаров.

Г. Посредник, осуществляющий перепродажу товаров от своего имени и за свой счет.

3. Комиссионер – это:

А. Лицо, действующее от имени и в интересах производителя товара или потребителя.

Б. Посредник, физическое или юридическое лицо, совершающее за определенное вознаграждение сделки в пользу и за счет комитента, но от своего имени.

В. Посредник, осуществляющий перепродажу товаров от своего имени и за свой.

Г. Предприниматель, который занимается реализацией товаров путем рассылки каталогов товаров.

2. Формы организации предприятия

2.1. Классификация предприятий

2.2. Организационно-правовые формы предприятия

2.3. Понятие и критерии малого бизнеса

2.1. Классификация предприятий

Гражданский кодекс РФ закрепил различные организационно-правовые формы хозяйствования, что является важнейшей составляющей эффективного функционирования рыночной экономики. Это дает возможность выбрать в каждом конкретном случае ту форму хозяйствования, которая в наибольшей степени отвечает интересам бизнеса, так как каждая организационно-правовая форма имеет свои достоинства и недостатки.

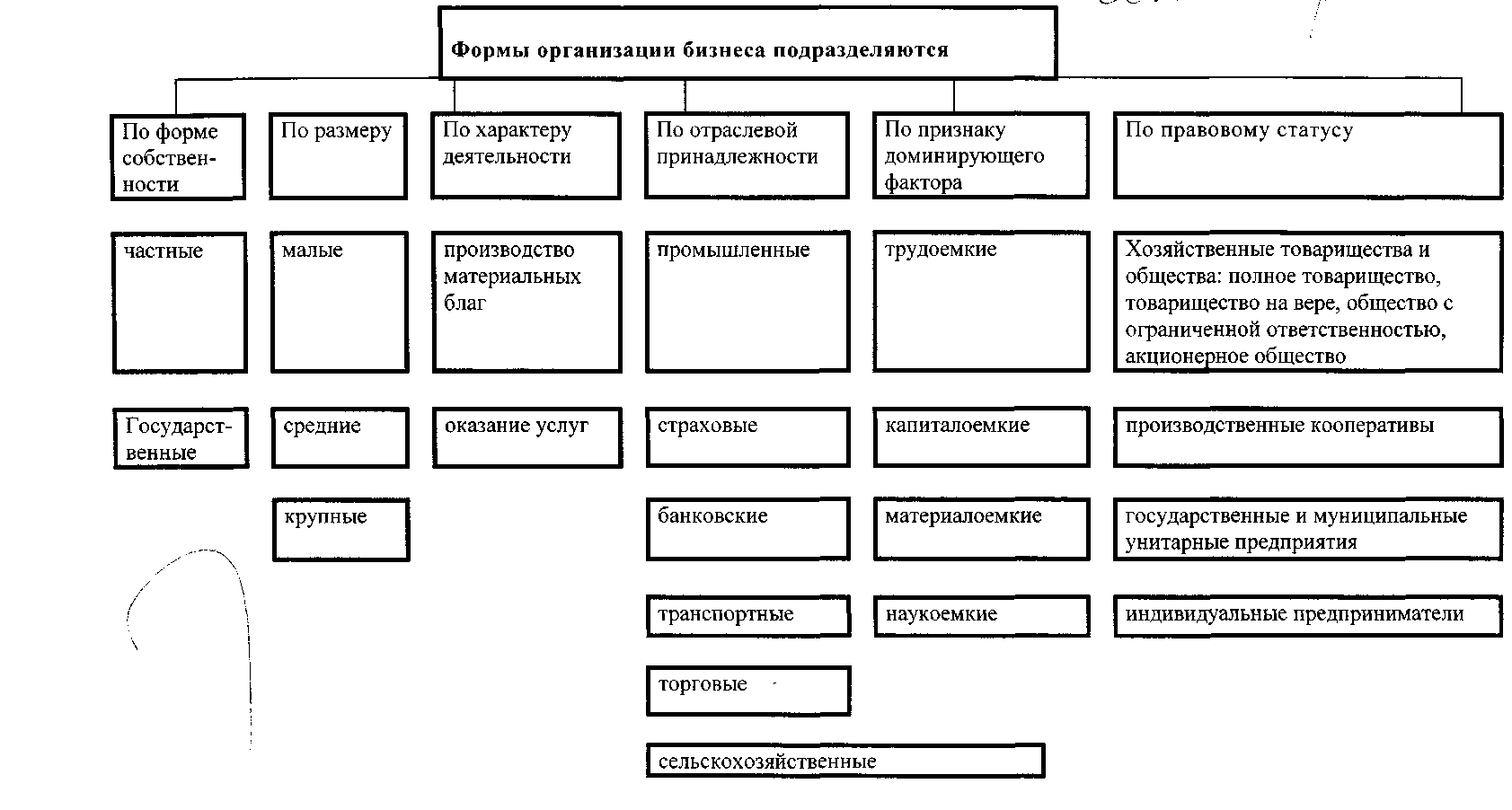

По формам собственности предприятия подразделяются:

на частные, которые могут существовать либо как полностью самостоятельные, независимые фирмы, либо в виде объединений и их составных частей. К частным можно отнести и те фирмы, на которых у государства есть доля капитала (но не преобладающая);

государственные, под которыми понимаются как чисто государственные (в том числе муниципальные), где капитал и управление полностью принадлежат государству, так и смешанные, где государство обладает большей частью капитала или играет решающую роль в управлении.

По размерам предприятия подразделяются на малые, средние и крупные, исходя из двух основных параметров − численности занятых и объема производства (продаж).

Преимущества крупных предприятий:

разделение труда в рамках предприятия дает рост производительности труда (А. Смит);

прогрессивная машинная техника;

оптовые скидки на ресурсы;

большие средства на разработку и внедрение НТП.

При превышении оптимальных размеров − отрицательные последствия: нарушение производственного единства, снижение уровня управляемости, рост затрат на связь, учет и т.д.

Классификация фирм по характеру деятельности (производственная и непроизводственная) предполагает их деление на производящие материальные блага (потребительские или инвестиционные товары) и услуги.

Данная классификация близка к классификации предприятий по отраслевой принадлежности, которая подразделяет их на промышленные, сельскохозяйственные, торговые, транспортные, банковские, страховые и т.д.

Классификация предприятий по признаку доминирующего фактора производства предусматривает трудоемкие, капиталоемкие, материалоемкие, наукоемкие предприятия.

По правовому статусу различают, прежде всего, хозяйственные товарищества и общества; производственные кооперативы; государственные и муниципальные унитарные предприятия; индивидуальных предпринимателей.

Рассмотрим наиболее распространенные организационно-правовые формы предприятий (рис. 2.1.).

Рис.2.1.

Классификация предприятий