1.2. Создание нового предприятия (фирмы)

Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

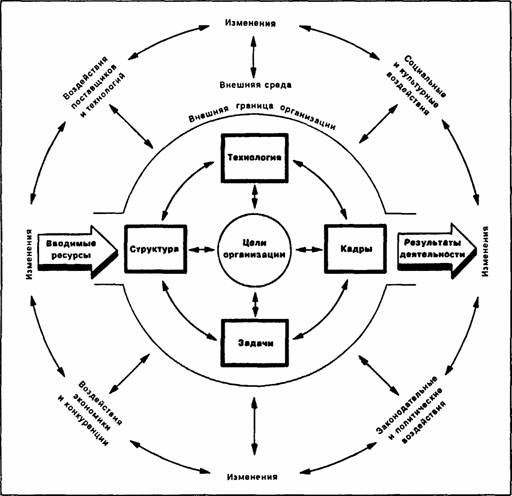

Любое предприятие независимо от форм собственности, организационно-правовой формы, отраслевой принадлежности, выпускаемой продукции является открытой экономической системой (рис. 1.3).

Рис. 1.3. Предприятие как открытая система

Образование новых предприятий и расширение действующих определяется следующими факторами:

наличие неудовлетворенного спроса на продукцию (услуги);

наличие ресурсов, необходимых для организации производства продукции;

уровень развития науки и техники соответствующей отрасли производства.

Определяющим является спрос на продукцию, вызванный реальными потребностями рынка и наличием ресурсов для организации производства. Если предприятие начнет изготовление продукции, не пользующейся спросом потребителя, ему грозит разорение. Такая продукция остается на складах нереализованной, а затраты на ее изготовление — неоплаченными. Наряду с этим ресурсы (материальные и денежные) составляют базу, обеспечивающую деятельность предприятия, включая формирование требующихся средств производства и финансов, без которых невозможна организация производства.

Создание предприятия фиксируется соответствующими документами. Прежде всего, оформляется основной документ – устав предприятия.

В нем указывается юридический статус нового предприятия, излагаются задачи, обоснование и принципы его создания, указываются учредители, их адреса и денежный вклад каждого учредителя, устанавливаются сроки и формы деятельности предприятия, его права и обязанности как юридического лица. В уставе обозначается размер уставного капитала и источники его образования, указывается вид и сфера деятельности, даются гарантии для охраны окружающей среды и здоровья людей, устанавливается форма управления фирмой и ее филиалами, указывается система учета и отчетности, адрес новой фирмы, ее название.

В учредительный договор включаются:

наименование и тип общества;

предмет и цели хозяйственной деятельности;

размер уставного капитала;

положение об ограниченной ответственности;

структура органов управления и порядок управления;

порядок реорганизации и ликвидации и т.д.

Устав должен содержать все основные характеристики общества:

состав учредителей;

размер уставного капитала;

виды хозяйственной деятельности;

права и обязанности директора; смена директора;

описание процедуры финансового контроля и объявления дивидендов, порядок их выплаты;

порядок выполнения обязательств перед кредиторами и бюджетом при ликвидации и т.д.

Устав предприятия утверждается учредителем (учредителями) и вместе с заявкой учредителя регистрируется местными органами власти. После этого предприятие получает право на собственную печать и открывает расчетный счет в банке. На этом заканчивается формальное юридическое формирование нового предприятия и начинается его полномасштабная коммерческая деятельность.

При регистрации в качестве юридического лица предприятие обязано располагать уставным капиталом (в ряде случаев он именуется уставным фондом).

Уставный капитал (фонд) – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцами этих ценностей.

Величина и структура уставного капитала определяются рядом условий, соблюдение которых необходимо учитывать при создании и организации деятельности предприятия:

отрасль производства;

масштабы предприятия;

уровень специализации и кооперирования предприятия;

организация обслуживания производства и фирмы в целом.

Уставный капитал формируется и утверждается вместе с уставом предприятия при его образовании и реформировании. Предприятия самостоятельно решают вопросы о структуре и размере уставного капитала и его изменении.

Увеличение капитала происходит в основном за счет:

прибыли предприятия, которая используется для капитальных вложений в основные средства и для пополнения оборотных средств предприятия;

выпуска акций;

субсидий, которые поступают от государственных органов или от головной компании (банка, фирмы), если данное предприятие является дочерним;

присоединения дополнительных вкладов, паев со стороны новых юридических и физических лиц, пожелавших вложить свои средства в капитал предприятия.

Вкладчиками при формировании и расширении уставного капитала могут выступать:

сторонние предприятия и организации (включая банки, холдинги, концерны и т. п.);

государственные органы (включая федеральные и местные органы власти, иностранные государства);

общественные организации (различные фонды и объединения):

частные лица (в том числе иностранные).

Выбытие уставного капитала происходит главным образом в результате:

физического износа или расходования имущества (без его восстановления);

аварий, поломок;

морального износа;

изъятия капитала вследствие падения спроса на продукцию предприятия, неблагоприятной конъюнктуры рынка;

«проедания» капитала, связанного с высокими, не компенсируемыми издержками производства.

Изменение размеров уставного капитала ежегодно отражается в пассивах баланса фирмы. Роль уставного капитала заключается в обеспечении финансовой устойчивости фирмы. Помимо того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т. е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг согласно договорным и прочим финансовым и коммерческим обязательствам. На действующем предприятии уставный капитал сосредоточен в основных средствах предприятия, его оборотных средствах и резервах. Этапы самостоятельной регистрации ООО представлен в прил. 1.