9. Источники финансирования бизнеса

Существует три категории: собственные (прибыль предприятия, амортизация, продажа активов, дебиторская задолженность, УК и др.), заемные (банковский кредит, страховые возмещения и др.), привлеченные (эмиссия акций).

Собственные отличаются от заемных тем, что не подлежат возврату.

Банковский кредит:

краткосрочный (до 1 года);

среднесрочный (1-3 года);

долгосрочный (более 3).

Кредитование имеет две разновидности:

кредитование деятельности хозяйствующего субъекта в форме прямой выдачи банковских ссуд;

кредитование как разновидность расчета (с рассрочкой платежей) – торговый кредит.

Для получения кредита необходимо подать следующие документы:

заявка (в ней указываются цель, сумма, срок);

учредительные документы;

карточка с образцами подписи и печати;

баланс;

дополнительные документы по желанию банка (например, определяющие кредитоспособность – кредитный договор, в котором указываются вид кредита, сумма, срок, проценты, комиссионные банку, вид обеспечения кредита).

Обеспечение кредита – ценности, служащие для кредитора залогом полного и своевременного возврата должником полученной суммы и уплаты процентов.

Основные виды обеспечения кредита:

поручительство;

гарантия;

страхование ответственности заемщика;

залог;

другие.

Овердрафт — краткосрочный кредитный инструмент, предназначенный для погашения кассовых разрывов.

Под кассовым разрывом понимается дефицит оборотных средств на расчетном счете заемщика.

Банк кредитует предприятия по договору овердрафта в пределах установленного лимита в тех случаях, когда остаток на расчетном счете компании меньше суммы срочного платежа.

Лимит средств, предоставляемых по овердрафту, определяется на основании среднемесячной суммы поступлений на расчетный счет компании.

Размер лимита по овердрафту зависит от банка, но в среднем не превышает 30% от среднемесячной суммы поступлений по расчетному счету, остальные 70% призваны свести к минимуму риск невозврата денежных средств.

Овердрафт, открытый на срок до 14 дней (его продолжительность определяет банк), не нуждается в обеспечении, что делает этот инструмент финансирования одним из наиболее удобных для заемщика. При финансировании на срок свыше 14дней банк может запросить обеспечение, в качестве которого, как правило, выступают товары в обороте.

По товарам, предоставленным в качестве залога, оговариваются размер неснижаемого остатка (стоимость товаров, находящихся на складе предприятия), ассортимент и вид товара. В договоре предоставления залога также определяется порядок подачи отчетности о движении товаров, переданных в залог, и проведения контроля качества и наличия товаров.

Стоимость овердрафта (процентная ставка) зависит от срока, на который он выдан.

Проценты по овердрафту начисляются на остаток суммы задолженности перед банком на начало дня. Договор с банком о предоставлении овердрафта заключается на год, в то время как неснижаемый остаток задолженности предприятия перед банком, как правило, не должен превышать 30 дней. В противном случае банк взимает пени за несвоевременное исполнение обязательств. В зависимости от условий договора овердрафт может предоставляться предприятию в «автоматическом» режиме или по предварительному согласованию.

«Автоматический» режим означает, что как только сумма денежных средств на счете оказывается меньше суммы необходимого платежа, банк перечисляет разницу на счет предприятия. При необходимости предварительного согласования компания, перед тем как перевести денежные средства, должна отправить в банк запрос на предоставление овердрафта.

Преимущества: возможность компании в короткие сроки получить необходимые денежные средства для обеспечения своей текущей деятельности.

Этот инструмент активно используется торговыми компаниями для приобретения товаров и поддержания основной деятельности. Производственные предприятия также обращаются за овердрафтом, который используют для погашения задолженности по заработной плате.

Недостатки:низкие лимиты по овердрафтам, устанавливаемые банками, прогрессивную шкалу процентных ставок.

Кредитная линия — вид кредитования, который предусматривает многократное списание кредитных средств с ссудного счета банка на расчетный счет предприятия на основании заявок в пределах установленной суммы (лимита). Основное отличие кредитной линии от овердрафта заключается в том, что данный вид кредитования носит целевой характер, а также предусматривает кредитование на более продолжительный срок — до полутора лет по рублевым кредитам и до двух — по валютным.

Кредитная линия может предоставляться как на пополнение оборотных средств, так и на инвестирование в основные фонды. В этом случае кредитные линии отличаются по сроку предоставления, процентной ставке, цели привлечения заемных средств.

В зависимости от возможности многократно погашать и возобновлять кредит кредитные линии делятся на:

невозобновляемые (после выдачи суммы в размере установленного лимита кредитование заемщика прекращается);

возобновляемые (в случае частичного или полного погашения выданного кредита предприятие может повторно получить кредит в пределах установленного лимита и срока действия кредитного договора). Основное преимущество использования кредитной линии — возможность привлекать среднесрочные заемные средства по мере необходимости.

К основным недостаткам относится то, что процедура рассмотрения заявки на предоставление кредита занимает значительно больше времени, чем при рассмотрении овердрафта, и требует больше усилий от предприятия по сбору необходимой информации. Еще одним минусом является то, что для открытия кредитной линии необходим ликвидный залог, которого у предприятия может и не быть.

Торговый кредит (коммерческий) – предприниматель покупает товар с отсрочкой платежа (в долг на сумму товаров) и обязуется выплатить долг в определенный срок. Основные пользователи – оптовики.

Лизинг – вид инвестиционной деятельности, связанный с передачей имущества в пользование на основании договора-лизинга физическим и юридическим лицам за определенную плату, на определенный срок (рис. 9.1).

Отношения сторон, участвующих в договоре лизинга, регулируются целым рядом законодательных актов.

В их числе в первую очередь следует назвать Гражданский кодекс РФ (глава 34) и Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон). В связи с вступлением России в Конвенцию УНИДРУА «О международном финансовом лизинге» (далее – Конвенция), при заключении договора международного лизинга необходимо учитывать положения этого правового документа. При этом положения Конвенции как международного правового акта превалируют над Гражданским кодексом и Законом.

Виды лизинга.

Финансовый лизинг – предусматривает выплату арендаторам в течение действия контракта сумм, покрывающих полную стоимость амортизации оборудования и прибыли арендодателя. По истечении действия контракта арендатор может:

вернуть объект лизинга арендодателю;

заключить новый контракт;

выкупить объект по его остаточной стоимости.

Операционный лизинг – заключается на срок меньше амортизационного периода имущества.

Револьверный лизинг – лизингополучателю предоставляется право по истечении определенного срока обменять имущество, полученное по лизингу, на другое, которое в соответствии с технологическими особенностями процесса производства необходимо ему.

Преимущества лизинга: позволяет хозяйствующему субъекту получить ОФ и начать их эксплуатацию не отвлекая денежных средств из оборота (табл. 9.1).

Участники лизинговой сделки могут заключить как минимум два договора:

на поставку оборудования, имущества – заключается арендодателем с поставщиком по указанию арендатора

договор аренды закупленного оборудования – используется, когда лизинговая сделка более выгодна, чем банковский кредит, и когда у фирмы нет надежного кредитного обеспечения.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС,

где ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

Если лизингодатель не является плательщиком НДС в соответствии с действующим налоговым законодательством, то в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Рис. 9.1. Схема организации многосторонней лизинговой сделки (при участи банка как одного из посредников).

- заключение о платежеспособности лизингополучателя и эффективности проекта; 2 - заказ - наряд; 3- банковская ссуда; 4- договор купли-продажи предмета лизинга; 5- акт приемки оборудования в эксплуатацию; 6- оплата поставки; 7- лизинговое соглашение; 8 - договор о страховании предмета лизинга; 9- лизинговые платежи; 10- возврат предмета лизинга; 11- возврат ссуды и выплата процентов.

Специфика лизингового бизнеса: лизингодатель берет на себя дополнительный риск, работая с производителями, у которых нет надежного кредитного обеспечения.

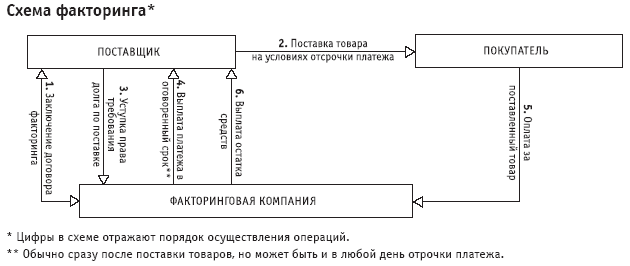

Факторинг – деятельность специализированного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями. Ф дает гарантию платежа и избавляет поставщиков от того, чтобы брать дополнительный и дорогостоящий кредит в банке (рис. 9.2.).

В основе факторинга операций лежит покупка банком счетов-фактур поставщика на отгруженную продукцию или оказанную услугу и передача банку права требования платежа с покупателя продукции (табл. 9.2).

Гражданский кодекс Российской Федерации (Глава 43, ст.824) определяет факторинговые операции следующим образом: По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Виды факторинговых операций:

Внутренние и международные.

Открытые (если должник уведомлен об участии в сделке факторинговой компании, что делается путем надписи на счете фактуре) и закрытые.

С правом регресса поставщиком (обратное требование о возмещении уплаченной суммы учитывает риск отказа покупателя от выплат) и без права.

С условием кредитования поставщика в форме предварительной оплаты переуступаемых им долговых требований или же оплаты требований к определенной дате. Основные преимущества варианта с предварительной оплатой: платеж осуществляется в виде фиксированного процента от суммы этих требований, что позволяет поставщику получить большие средства при увеличении объема продаж.

Табл. 9.1. Сравнительные характеристики

|

Показатель |

Вид отношений | |

|

Товарного кредитования |

Лизинговые | |

|

1.Право собственности на объект (товар) |

Передается заемщику после полного погашения долга. Права владения, пользования и распоряжения принадлежат одному лицу |

Опцион на приобретение объекта в собственность не тождественен передаче права собственности Право пользования отделяется от права собственности Сохраняет лизингодатель |

|

2.Гарантии кредитора обеспечиваются: |

Залогом имущества, заемщика, гарантией банка и др. |

В основном объектом лизинга или снижаются на стоимость объекта лизинга |

|

3.Классификация затрат на объект лизинга |

Капвложения заемщика за счет кредита |

Текущие затраты пользователя с учетом процентов и амортизационных отчислений |

|

4.Форма предоставления и погашения кредита |

В товарной, а погашение – в денежной |

В товарной, а погашение возможно компенсацион-ными услугами, продукцией |

|

5.Длительность контракта |

Как правило, краткосрочный |

Средне- и долгосрочный |

|

6.Источники погашения кредита |

За счет прибыли заемщика |

За счет амортизационных и других отчислений, включаемых в себестоимость выпускаемой продукции |

|

7.Контроль за целевым расходованием средств |

Затруднен |

Гарантирован, т. к. передается заранее определенное имущество |

|

8.Инвестиции направляются |

В общем в любую сферу деятельности |

На конкретный вид предпринимательской деятельности |

|

9.Имущество учитывается на балансе |

Покупателя-собственника |

Лизингодателя или пользователя по соглашению сторон, Налоговый кодекс |

Рис.9.2. Схема факторинга

Варианты обслуживания факторинга.

Соглашение о полном обслуживании – заключается обычно при постоянных и длительных контактах между участниками (открытый факторинг без права регресса). Полное обслуживание включает:

полную защиту от появления сомнительных долгов;

обеспечение гарантированного притока денежных средств;

управление кредитом;

учет продаж;

кредитование в форме предварительной оплаты.

Дробный факторинг – используется в более крупных фирмах, где фирма переуступает все свои требования не одной, а нескольким факторинговым компаниям и цель может быть минимизировать риск зная спецификации.

Виды факторинга напрямую влияют на стоимость факторинга, то есть на комиссию. Комиссия факторинговой компании обычно складывается из четырех составляющих:

1. Комиссия за сервис. Выражается в проценте от общей суммы задолженности, переданной фактору, и составляет от 0,5% до 3%. Взимается единоразово и не зависит от срока погашения поставки. Ее величина зависит от объема и структуры производственной деятельности поставщика, кредитоспособности его покупателей, оценки отделом трудоемкости выполняемой работы степени кредитного риска, а также от специфики и конъюнктуры рынка, финансовых услуг той или иной страны. При наличии регресса делается скидка на 0,2-0,5 %. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0 % годового оборота поставщика.

Например, компания поставила продукцию с отсрочкой платежа в 45 дней на сумму 80 000 рублей. Комиссия за сервис составит 1200 рублей или 1,5 % без учета НДС (величина комиссии определена в качестве примера и зависит от многих параметров).

2. Комиссия за финансирование. Выражается в процентах годовых и берется от суммы, перечисленной непосредственно фактором за поставку на расчетный счет клиента. Зависит от срока погашения поставки. Принцип начисления одинаков с начислением процентов по кредитной линии.

3. Комиссия за регистрацию поставки. Берется за обработку документа или реестра документов и составляет от 0 до 300 рублей.

4. Комиссия за кредитный риск. Если фактор освобождает вас от риска банкротства покупателя (схема факторинга, при которой клиент не возвращает финансирование), комиссия составит от 0,5 % до 2% от суммы счета. Взимается единоразово и не зависит от срока погашения поставки.

5. Процент, взимаемый при досрочной оплате переуступаемых долговых требований. Его размер определяется за период между досрочным получением платежа и датой поступления платежа от плательщика на основе ежедневного дебетового сальдо по счету поставщика у факторингового отдела. Обычно он на 2-4 % превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска.

Стоимость факторинговых услуг в каждом конкретном случае своя и зависит от:

выбранного факторинга,

размера бизнеса,

финансового положения поставщика и его дебитора,

периода отсрочки платежа,

размера дебиторской задолженности, уступаемой банку.

Таблица 9.2

Сравнительные характеристики

|

|

КРЕДИТ |

ФАКТОРИНГ |

|

1 |

2 |

3 |

|

Возврат |

Возвращается банку заемщиком |

Погашается из денег, выплачиваемых дебиторами клиента |

|

Срок |

Выдается на фиксированный срок |

Выплачивается на удобный для вас срок (фактическая отсрочка платежа ) |

|

Выдача |

Выплачивается в обусловленный кредитным договором день |

Выплачивается в день поставки товара |

|

Обеспечение |

Как правило, выдается под залог |

Отсутствие залога |

|

Сумма |

Выдается на заранее обусловленную сумму |

Сумма не ограничена и может увеличиваться по мере роста объема продаж клиента |

|

Погашение |

Погашается в заранее обусловленный день |

Погашается в день фактической оплаты дебитором поставленного товара |

|

Пролонгация |

Погашение не гарантирует получение нового |

Продолжается бессрочно |

|

Сервис |

Помимо предоставления денежных средств, банк не оказывает Вашей компании каких либо дополнительных услуг |

Финансирование сопровождается сервисом |

В мировой банковской практике обычно используют три метода установления предельных сумм по факторингу.