2.5.ОБЛІК ЗАПАСІВ

2.5.ОБЛІК ЗАПАСІВ

Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 9 “Запаси” (далі – ПБО 9). Крім того, при відображені в обліку та фінансовій звітності запасів необхідно враховувати вимоги інших ПБО:

-ПБО 1 “Загальні вимоги до фінансової звітності”,

-ПБО 2 “Баланс”,

-ПБО 16 “Витрати”,

-ПБО 19 “Об’єднання підприємств”,

а також Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій.

Норми ПБО 9 застосовуються підприємствами всіх форм власності, крім бюджетних установ.

Норми ПБО 9 розповсюджуються тільки на запаси, облік яких ведеться на основі історичної (фактичної) собівартості та не застосовуються до:

незавершених робіт за будівельними контрактами, включаючи контракти з надання послуг, що безпосередньо пов’язані з ними (ПБО 18 “Будівельні контракти”);

фінансових активів (ПБО 12 “Фінансові інвестиції”);

молодняку тварин і тварин на відгодівлі, продукції сільського і лісового господарства, корисних копалин, якщо вони оцінюються за чистою вартістю реалізації відповідно до інших ПБО (на сьогодні така оцінка не застосовується).

Визнання запасів

Запаси визнаються активами, якщо вони відповідають критеріям визнання активу:

-існує ймовірність того, що підприємство отримає у майбутньому економічні вигоди, пов’язані з їх використанням,

-їх вартість може бути достовірно оцінена.

Згідно з ПБО 9 запаси – це активи, які:

утримуються для подальшого продажу за умов звичайної господарської діяльності;

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що забезпечують або виникають внаслідок її проведення (ПБО 3, п.4).

За визначенням, запаси – це оборотні активи, тобто вони не повинні бути обмежені у використанні та призначені для реалізації або використання протягом року чи операційного циклу, якщо він довший за рік.

122 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.5. ОБЛІК ЗАПАСІВ

Відповідність запасів першому критерію визнання активів (ймовірність отримання підприємством в майбутньому економічних вигод, пов’язаних з їх використанням) тісно пов’язано з правом власності підприємства на ці запаси. Оскільки достатня впевненість у тому, що майбутні економічні вигоди надходитимуть до підприємства, може існувати тоді, коли ризик та винагороди вже перейшли до підприємства і воно здійснює управління та контроль за запасами.

Право власності на запаси

Важливим питанням визнання запасів, обліку операцій з їх придбання та продажу є питання переходу права власності на запаси. Підприємство повинне відображати придбання та продаж запасів у час передачі відповідного права власності.

До запасів підприємства включаються всі запаси, на які підприємство має право власності на визначену дату (наприклад, на дату складання Балансу), незалежно від місця їх знаходження. Одночасно на території, що належить підприємству, можуть знаходитися предмети, які є власністю інших фізичних і юридичних осіб. Ці предмети не є запасами підприємства.

Момент передачі права власності визначається у договорі на придбання (продаж) запасів і залежить від базових умов поставки.

Базові умови поставки визначають за Міжнародними правилами інтерпретації комерційних термінів “ІНКОТЕРМС”. Ці терміни застосовуються у всіх країнах світу і в Україні (в Україні з 1994 р.: Указ Президента України від 04.10.94 р. №567/94 “Про застосування Міжнародних правил інтерпретації комерційних термінів”).

Якщо у договорі купівлі-продажу використовуються терміни “ІНКОТЕРМС”, необхідно робити посилання на чинну у даний час версію. В квітні 2002 р. в “Урядовому кур’єрі” була опублікована українською мовою нова редакція “Офіційних правил тлумачення торговельних термінів ІНКОТЕРМС Міжнародної Торгової Палати (редакція 2000 року)” (далі – Правила “ІНКОТЕРМС”).

Правила “ІНКОТЕРМС” застосовуються тільки до договорів купівлі-продажу матеріальних активів. Вони встановлюють 13 основних умов поставки (термінів). Для кожного виду поставки, визначені:

-вид транспорту;

-обов’язки продавця;

-обов’язки покупця;

-перехід ризиків і витрат, пов’язаних із товаром.

Всі інші умови договору купівлі-продажу (крім базових умов поставки) повинні бути вказані окремо (Правила “ІНКОТЕРМС” – 2000, вступ). Сюди відноситься: передача права власності, порушення договору та наслідки таких порушень, страхування товару тощо.

Найбільш поширені базові умови поставки: EXW, FCA, FAS, FOB, CPT та інші.

EXW (франко-завод) означає, що всі витрати і ризики у зв’язку з перевезенням товарів з підприємства продавця до місця призначення несе покупець. Зобов’язання продавця щодо поставки товару вважається виконаним після того, як він надав покупцеві товар на своєму підприємстві чи в іншому названому місці (наприклад, склад) без завантаження на будь-який приймаючий транспортний засіб, передав відповідні документи на товар згідно з вимогами договору, про що одержав підтвердження відповідним свідоцтвом про поставку від покупця. Продавець має

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

123 |

2.5. ОБЛІК ЗАПАСІВ

передати товар у погоджений у договорі строк та несе витрати з перевірки товару та його упаковки. Цей термін може застосовуватися у разі перевезення будь-яким видом транспорту.

FCA (франко-перевізник) означає, що продавець поставляє товар, очищений від мита на експорт, під відповідальність перевізника, названого покупцем, у погодженому місці або пункті, а також передає відповідні документи згідно з вимогами договору і отримує підтвердження відповідним транспортним або еквівалентним електронним повідомленням. Покупець несе всі витрати по товару з моменту, коли він був поставлений перевізнику. Цей термін може застосовуватися у разі перевезення будьяким видом транспорту.

FAS (франко-вздовж борту судна) – означає, що продавець доставляє товар у зазначений порт поставки та розміщує його вздовж борту судна на причалі або на ліхтерах. Після виконання цих умов усі витрати й ризики втрати чи пошкодження товару, подальші витрати пов’язані з перевезенням товару, його оформленням, сплатою мита, податків та інших зборів тощо повинен нести покупець. Цей термін може застосовуватися тільки у випадках перевезення морським або внутрішнім водним транспортом.

FOB (франко-борт, порт відвантаження зазначений) означає, що всі витрати по товару до моменту, коли він перейде через борт судна в погодженому порту відвантаження, несе продавець. Крім того, продавець оплачує витрати, пов’язані з митним очищенням товару для експорту; з перевіркою товару; витрати пакування та маркування. Після передачі товару через поручні судна в погодженому порту відвантаження усі витрати й ризики втрати чи пошкодження товару (всі подальші витрати, пов’язані з цим товаром) несе покупець. Покупець також оплачує витрати, пов’язані з виконанням митних процедур, що підлягають сплаті при імпорті товару та його транзитному перевезенні через будь-яку країну; витрати по передвідвантажувальній перевірці товару; видатки і збори, що виникли при одержанні документів. Цей термін може застосовуватися тільки у випадках перевезення морським або внутрішнім водним транспортом.

CPT (перевезення оплачено до _____, порт призначення не зазначений) означає, що зобов’язання продавця щодо поставки вважається виконаним після поставки товару на зберігання перевізнику. Продавець оплачує фрахт за перевезення товару до погодженого місця призначення; витрати, пов’язані з митними формальностями, потрібними для експорту; з перевіркою товару; витрати пакування та маркування. Покупець несе витрати по товару з моменту, коли він поставлений на зберігання; витрати, пов’язані з товаром, що знаходиться в дорозі, до його прибуття в погоджене місце призначення; витрати по розвантаженню, якщо вони не були включені до фрахту; мито, податки та інші збори, оплачувані при ввезені товарів; витрати по передвідвантажувальній перевірці товару; видатки і збори, що виникли при одержанні документів. Цей термін може застосовуватися у разі перевезення будь-яким видом транспорту.

Якщо момент переходу права власності не передбачений договором купівліпродажу, то згідно зі статтею 128 Цивільного кодексу України право власності у покупця виникає у момент передачі йому товару.

124 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.5. ОБЛІК ЗАПАСІВ

Можна виділити дві категорії запасів щодо яких існують певні особливості, пов’язані з визначенням моменту переходу права власності:

запаси в дорозі;

товари, реалізовані на умовах, коли покупець має право на повернення товару.

Запаси в дорозі включаються до активів підприємства за наявності документального підтвердження (транспортні документи, електронне повідомлення тощо). Момент переходу права власності залежить від умов поставки.

Товари, реалізовані на умовах, коли покупець має право на повернення: за ПБО 15 дохід від реалізації визнається, якщо його суму можна достовірно визначити. Якщо такі розрахунки неможливо виконати, продаж не обліковується, доки залишається ймовірність повернення товару. Таким чином, товар залишається на балансі продавця.

Класифікація запасів

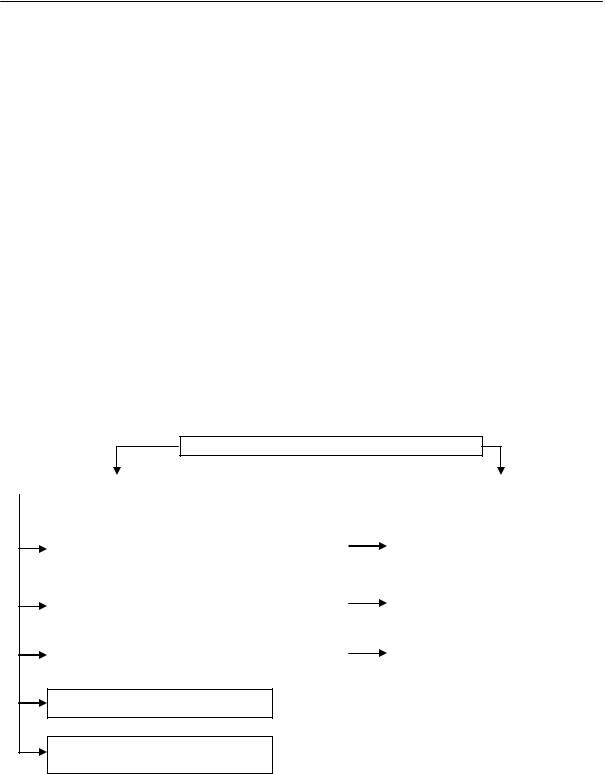

Для цілей бухгалтерського обліку всі запаси підприємства можуть бути поділені на дві групи:

-власні запаси,

-запаси, які не є власністю підприємства, але знаходяться на його території.

Кожна група в свою чергу поділяється на види запасів (рисунок).

ЗАПАСИ ПІДПРИЄМСТВА

|

|

ВЛАСНІ ЗАПАСИ |

|

|

|

ЗАПАСИ, ЯКІ НЕ Є |

|

|

|

|

ВЛАСНІСТЮ ПІДПРИЄМСТВА |

||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Виробничі запаси |

|

|

|

Матеріали, прийняті для |

|

|

|

|

|

переробки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Незавершене виробництво |

|

|

|

Матеріальні цінності на |

|

|

|

|

|

відповідальному зберіганні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Готова продукція |

|

|

|

Товари на комісії |

|

|

|

|

|

||

|

|

|

|

|

|

|

Товари

Тварини на вирощуванні та відгодівлі

Класифікація запасів підприємства

Власні запаси підприємства обліковуються на балансових рахунках. До них відносяться:

Виробничі запаси – це придбані або самостійно виготовлені запаси, які

підлягають подальшій переробці на підприємстві або утримуються для іншого споживання в ході нормального операційного циклу. Вони поділяються на:

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

125 |

2.5.ОБЛІК ЗАПАСІВ

-сировину – придбані або отримані іншим чином (наприклад, вирощені, видобуті) продукти (матеріали), які знаходяться у власності підприємства і призначені для подальшої переробки;

-основні й допоміжні матеріали;

-комплектуючі вироби, покупні напівфабрикати та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб;

-малоцінні та швидкозношувані предмети, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року (інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо).

Тварини на вирощуванні та відгодівлі – це дорослі тварини на відгодівлі і в нагулі; тварини, вибракувані з основного стада та прийняті від населення для реалізації; молодняк тварин; птиці; звірі; кролі та сім’ї бджіл.

Незавершене виробництво – це незакінчені обробкою та складанням деталі, вузли і вироби, а також незакінчені технологічні процеси.

Незавершене виробництво підприємства, що виготовляє продукцію, включає витрати, розподілені на незакінчену обробкою продукцію.

Для підприємства, що надає послуги, незавершене виробництво включає витрати з надання послуг щодо яких підприємство ще не визнало дохід.

Готова продукція – це продукція, яка виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно–правовим актом.

Товари – це матеріальні цінності, що придбані (отримані) та утримуються підприємством з метою подальшого продажу.

При цьому підприємство-покупець, як правило, не вносить суттєвих змін до їх фізичної форми. Вже при закупці у постачальника вони є готовою продукцією. Однак у ряді випадків підприємства, які займаються перепродажем, здійснюють комплектацію таких товарів, їх компонування в які-небудь системи (наприклад, об’єднання декількох станків у виробничу лінію, яка надалі цілком поставляється покупцеві). Товарні запаси складають основну частину запасів у торгово-закупівельних підприємств та у підприємств, які спеціалізуються на комплектації і т.п.

Склад запасів на кожному конкретному підприємстві залежить від виду діяльності підприємства. Якщо для торговельного підприємства основна частина запасів – це товари, то для виробничого – виробничі запаси, незавершене виробництво, готова продукція.

Запаси, які не є власністю підприємства, обліковуються поза балансом і до запасів підприємства, у якого вони знаходяться, не включаються. До них відносяться:

Матеріали, прийняті для переробки – давальницька сировина, яка не оплачується одержувачем і залишається власністю замовника.

Матеріальні цінності на відповідальному зберіганні – матеріальні цінності, які реалізовані підприємством і право власності на які перейшло покупцю, але за умовами договору вони знаходяться на відповідальному зберіганні у підприємства-продавця. Крім того, сюди включаються матеріальні цінності:

126 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.5.ОБЛІК ЗАПАСІВ

-отримані підприємством від постачальника, але не сплачені і заборонені до витрачання,

-одержані надміру, ніж у видаткових документах постачальників,

-на які є відмова від акцепту розрахункових документів постачальників.

Товари на комісії – це товари, одержані в межах договорів комісії (консигнації), поруки та інших цивільно-правових договорів, що уповноважують підприємство здійснювати продаж товарів від імені та за дорученням іншої особи без передачі права власності на такі товари.

Договір комісії передбачає, що комітент доставляє товари посереднику, який діє як комісіонер, намагаючись продати товари. Товари відносять до запасів комітента, тому що комісіонер не купує товар. Комісіонер приймає на себе відповідальність за збереження товару, прийнятого на комісію. Після реалізації товару комісіонер передає власнику товару (комітенту) виручку за мінусом вказаних у договорі комісії витрат і комісійних. Товари, які знаходяться на реалізації у комісіонера, включаються до запасів підприємства, яке передало товар на комісію (комітента), а не до запасів комісіонера.

Для накопичення інформації про запаси та відображення операцій по них у Плані рахунків передбачено другий клас рахунків “Запаси”. Рахунки цього класу відповідають основним видам запасів, які були розглянуті вище і які відображаються у Балансі за встановленою ПБО 2 формою (табл. 1).

Таблиця 1

Відображення інформації про запаси у Балансі та Плані рахунків за ПБО

Статті Балансу |

|

Рахунки Плану рахунків |

|

|

Назва статті |

Код |

Назва рахунку |

Код |

|

рядка |

рахунку |

|||

|

|

|||

Запаси: |

|

|

|

|

виробничі запаси |

100 |

Виробничі запаси |

20 |

|

|

|

Сировина й матеріали |

201 |

|

|

|

Купівельні напівфабрикати та комплектуючі вироби |

202 |

|

|

|

Паливо |

203 |

|

|

|

Тара й тарні матеріали |

204 |

|

|

|

Будівельні матеріали |

205 |

|

|

|

Матеріали, передані в переробку |

206 |

|

|

|

Запасні частини |

207 |

|

|

|

Матеріали сільськогосподарського призначення |

208 |

|

|

|

Інші матеріали |

209 |

|

|

|

Малоцінні та швидкозношувані предмети |

22 |

|

|

|

За видами предметів |

|

|

тварини на |

110 |

Тварини на вирощуванні та відгодівлі |

21 |

|

вирощуванні та |

|

Молодняк тварин на вирощуванні |

211 |

|

відгодівлі |

|

Тварини на відгодівлі |

212 |

|

|

|

Птиця |

213 |

|

|

|

Звірі |

214 |

|

|

|

Кролі |

215 |

|

|

|

Сім'ї бджіл |

216 |

|

|

|

Доросла худоба, що вибракувана з основного стада |

217 |

|

|

|

Худоба, що прийнята від населення для реалізації |

218 |

|

незавершене |

120 |

Виробництво |

23 |

|

виробництво |

|

За видами виробництва |

|

|

|

|

Напівфабрикати |

25 |

|

|

|

За видами напівфабрикатів |

|

|

|

|

Брак у виробництві |

24 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

127 |

|

|

2.5. ОБЛІК ЗАПАСІВ |

|

|

|

|

|

|

|

|

|

Продовження табл. 1 |

|

|

|

|

|

|

|

Статті Балансу |

|

Рахунки Плану рахунків |

|

|

Назва статті |

Код |

Назва рахунку |

Код |

|

рядка |

рахунку |

|

||

|

|

|

||

готова продукція |

130 |

Готова продукція |

26 |

|

|

|

За видами готової продукції |

|

|

|

|

Продукція сільськогосподарського виробництва |

27 |

|

|

|

За видами готової продукції |

|

|

товари |

140 |

Товари |

28 |

|

|

|

Товари на складі |

281 |

|

|

|

Товари в торгівлі |

282 |

|

|

|

Товари на комісії |

283 |

|

|

|

Тара під товарами |

284 |

|

|

|

Торгова націнка |

285 |

|

|

|

Транспортно-заготівельні витрати |

289 |

|

Класифікація запасів по рахунках для кожного підприємства залежить від місця запасів у процесі виробництва (або надання послуг). Так, машини і обладнання, які виступають як основні засоби для підприємств, що їх купують, до моменту продажу є

запасами для підприємства, яке їх виробляє (запасами готової продукції).

Облік виробничих запасів, які належать підприємству (в тому числі і тих, що знаходяться в дорозі та в переробці), ведеться на рахунку 20 “Виробничі запаси”. З цією метою підприємства можуть вести відповідну аналітику на субрахунках.

Наприклад: 201.1 “Сировина й матеріали на складі”;

201.2“Сировина й матеріали в дорозі”;

201.3“Сировина й матеріали в переробці”.

Облік запасів, які не є власністю підприємства і не можуть бути включені у його баланс, але знаходяться на підприємстві для переробки, на комісії або на відповідальному зберіганні, ведеться на рахунках класу 0 “Позабалансові рахунки”.

|

|

Таблиця 2 |

|

Позабалансові рахунки для обліку запасів |

|

|

|

|

№ та назва рахунку |

Застосування рахунку |

|

|

|

|

022 |

Матеріали, |

Аналітичний облік ведеться за замовниками, видами |

|

прийняті для |

сировини й матеріалів та за місцем їх зберігання чи |

|

переробки |

переробки. |

|

|

Облік затрат з переробки чи доробки давальницької |

|

|

сировини здійснюється на рахунках обліку витрат |

|

|

виробництва (за винятком вартості давальницької сировини |

|

|

замовника) |

|

|

|

023 |

Матеріальні |

Аналітичний облік таких товарно-матеріальних цінностей |

|

цінності на |

ведеться по підприємствах-власниках за видами, сортами |

|

відповідальному |

та місцем зберігання, тому вони повинні зберігатися |

|

зберіганні |

окремо від власних |

|

|

|

024 |

Товари, |

Аналітичний облік ведеться за видами товарів та |

|

прийняті на |

комітентами |

|

комісію |

|

|

|

|

128 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.5. ОБЛІК ЗАПАСІВ

Первісна оцінка запасів та відображення їх в обліку

Придбані, отримані або вироблені запаси зараховуються на баланс підприємства за первісною вартістю (ПБО 9 “Запаси”). Визначення первісної вартості запасів залежить від способу їх надходження на підприємство. ПБО 9 розглядає такі способи надходження запасів на підприємство:

-придбані за плату;

-виготовлені на підприємстві;

-внесені до статутного фонду;

-одержані безоплатно;

-придбані в результаті обміну.

Первісна вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених пп. 24 – 28 ПБО 9 щодо оцінки запасів на дату балансу, яка розглянута нижче.

Первісна вартість запасів, придбаних за плату, – це собівартість запасів, яка

складається з таких фактичних витрат:

суми, що сплачується згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків; суми ввізного мита;

суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству; транспортно-заготівельні витрати (затрати на заготівлю запасів,

оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів); інші витрати, безпосередньо пов’язані з придбанням запасів і

доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До таких витрат, зокрема, належать:

-прямі матеріальні витрати,

-прямі витрати на оплату праці,

-інші прямі витрати на доопрацювання і підвищення якісно технічних характеристик запасів.

До витрат на придбання запасів не включаються отримані торговельні знижки, інші знижки та повернення товарів.

До первісної вартості запасів не включаються такі види витрат:

понаднормові втрати і нестачі запасів; проценти за користування позиками; витрати на збут;

загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Всі ці витрати включаються до витрат того періоду, в якому вони були здійснені (встановлені).

Приклад 1

До статті Балансу “Товари” ВАТ “Промінь” станом на 31.03 2002 р. були включені такі запаси:

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

129 |

2.5. ОБЛІК ЗАПАСІВ

Товар, переданий на комісію за ціною продажу, включаючи 30% |

|

націнку на ціну продажу |

50 000 грн. |

Придбані товари в дорозі (умови поставки EXW (франко-завод)) |

30 000 грн. |

Товари, які ВАТ “Промінь” утримує на комісії |

25 000 грн. |

Визначте, на яку суму має бути зменшена стаття товарів ВАТ “Промінь” станом на 31.03.2002 р.

Розв’язання: Товари на комісії знаходяться у комісіонера, але залишаються власністю комітента і включаються до запасів комітента за собівартістю, а не за ціною продажу. Таким чином, ВАТ “Промінь” має зменшити залишок товарів на 15 000 грн. (30% від ціни продажу 50 000 грн.). Крім того, необхідно зменшити залишок товарів на 25 000 грн. (вартість товарів, які утримуються на комісії).

Товари в дорозі включаються до залишку запасів, оскільки право на майно і ризик збитків переходять до покупця на місці відвантаження. В результаті, залишок товарів слід зменшити на загальну суму 40 000 грн. (15 000 + 25 000).

Приклад 2

У 1-му кварталі 2002 р. ВАТ “Промінь” оплатило послуги з дослідження ринку меблів. Вартість дослідження становила 5 000 грн., крім того, ПДВ 1 000 грн. Завдяки проведеному дослідженню ринку підприємство придбало 200 одиниць офісних меблів на суму 120 тис. грн., крім того, ПДВ 24 тис. грн. Витрати на транспортування склали 800 грн., крім того ПДВ 160 грн.

Таким чином, первісна вартість меблів, які придбало ВАТ “Промінь”, становить

120 800 грн. (120 000 + 800 = 120 800 грн.).

Первісна вартість одиниці товару = 120 800 / 200 = 604 грн.

Вартість послуг з дослідження ринку не включається до первісної вартості запасів, а відноситься на витрати періоду.

|

У табл. 3 наведені приклади бухгалтерських записів з придбання запасів з |

|||

оплатою грошовими коштами. |

|

|

|

|

|

|

|

|

Таблиця 3 |

|

Придбання запасів з оплатою грошовими коштами |

|||

|

|

|

|

|

№ |

Зміст операції |

|

Кореспонденція рахунків |

|

з/п |

|

Дебет |

Кредит |

|

|

|

|||

1 |

2 |

|

3 |

4 |

1.1 |

Придбані виробничі запаси з |

20 |

“Виробничі запаси” |

63 “Розрахунки з |

|

оплатою грошовими коштами |

|

|

постачальниками та |

|

(на суму договору поставки) |

22 |

“МШП” |

підрядниками” |

|

|

|

|

|

1.2 |

Одночасно на суму ПДВ |

641 “Розрахунки за податками” |

63 “Розрахунки з |

|

|

|

|

|

постачальниками та |

|

|

|

|

підрядниками” |

2.1 |

Витрати з доставки і |

20 |

“Виробничі запаси” |

63 “Розрахунки з |

|

розвантаження запасів |

|

|

постачальниками та |

|

22 |

“МШП” |

||

|

стороннім транспортом |

підрядниками” |

||

|

|

|

||

2.2 |

Відображена сума ПДВ у |

641 “Розрахунки за податками” |

63 “Розрахунки з |

|

|

складі транспортних витрат |

|

|

постачальниками та |

|

|

|

|

підрядниками” |

3.1 |

Придбані і оприбутковані |

20 |

“Виробничі запаси” |

372 “Розрахунки з |

|

матеріали підзвітними |

|

|

підзвітними особами” |

|

22 |

“МШП” |

||

|

особами |

|

||

|

|

|

|

|

3.2 |

Відображена сума ПДВ |

641 “Розрахунки за податками” |

372 “Розрахунки з |

|

|

|

|

|

підзвітними особами” |

130 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.5. ОБЛІК ЗАПАСІВ

|

|

|

Продовження табл. 3 |

|

|

|

|

1 |

2 |

3 |

4 |

4.1 |

Сплачено за товари авансом |

371 “Розрахунки за виданими |

31 “Рахунки в банках” |

|

|

авансами” |

|

4.2 |

Відображено податковий |

641 “Розрахунки за податками” |

644 “Податковий кредит” |

|

кредит |

|

|

4.3 |

Прийняті на склад товари |

28 “Товари” |

63 “Розрахунки з |

|

|

|

постачальниками та |

|

|

|

підрядниками” |

4.4 |

Списана сума раніше |

644 “Податковий кредит” |

63 “Розрахунки з |

|

нарахованого податкового |

|

постачальниками та |

|

кредиту з ПДВ |

|

підрядниками” |

4.5 |

Відображено зарахування |

63 “Розрахунки з |

371 “Розрахунки за |

|

заборгованості |

постачальниками та |

виданими авансами” |

|

|

підрядниками” |

|

5.1 |

Придбано підприємством |

211 “Молодняк тварин на |

63 “Розрахунки з |

|

молодняк тварин для |

вирощуванні” |

постачальниками та |

|

відгодівлі |

|

підрядниками” |

5.2 |

Прийнята від населення |

218 “Худоба, що прийнята від |

63 “Розрахунки з |

|

худоба для реалізації |

населення для реалізації” |

постачальниками та |

|

|

|

підрядниками” |

У розглянутому вище прикладі транспортно-заготівельні витрати включаються безпосередньо до собівартості придбаних запасів.

Якщо це неможливо, то згідно з ПБО 9 підприємство може відображати транспортно-заготівельні витрати з доставки запасів на окремому субрахунку рахунків обліку запасів (200, 219, 289). Наприкінці місяця сума по рахунку транспортнозаготівельних витрат розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць.

Розподіл здійснюється на базі середнього відсотка транспортно-заготівельних витрат. Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у

кореспонденції з якими відображено вибуття цих запасів.

Сума транспортно- |

|

|

Середній відсоток |

|

|

Вартість |

заготівельних витрат , яка |

|

|

|

|||

= |

транспортно- |

|

х |

запасів, що |

||

відноситься до запасів, що |

|

|||||

|

заготівельних витрат |

|

вибули |

|||

вибули |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Залишок транспортно- |

|

Сума транспортно- |

||

Середній відсоток |

|

заготівельних витрат + |

|

заготівельних |

||

транспортно- |

= |

|

на початок місяця |

|

витрат за місяць |

|

заготівельних витрат |

|

Залишок запасів на |

+ |

Вартість запасів, що |

||

|

|

|||||

|

|

|

початок місяця |

надійшли за місяць |

||

|

|

|

|

|||

Приклад 3

Торговельне підприємство “Промінь” здійснює доставку товарів стороннім транспортом і облік транспортно-заготівельних витрат з придбання товарів ведеться на окремому субрахунку. За рішенням підприємства було введено новий

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

131 |