2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

Методологічні засади формування в бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності визначені ПБО 11 “Зобов’язання”. Це Положення (стандарт) застосовується з урахуванням особливостей оцінки та розкриття інформації щодо зобов’язань, які встановлені іншими нормативними документами:

-ПБО 1 “Загальні вимоги до фінансової звітності”;

-ПБО 2 “Баланс”;

-ПБО 14 “Оренда”;

-ПБО 17 “Податок на прибуток”;

-ПБО 19 “Об’єднання підприємств”;

-ПБО 20 “Консолідована фінансова звітність”;

-ПБО 21 “Вплив змін валютних курсів”;

-ПБО 23 “Розкриття інформації щодо пов’язаних сторін”;

-Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій.

Норми ПБО 11 застосовують підприємства незалежно від форм власності (крім бюджетних установ).

Визнання зобов’язань

У Законі України “Про бухгалтерський облік та фінансову звітність в Україні” (а також у ПБО 1 та ПБО 2) надається визначення зобов’язань як категорії бухгалтерського обліку та фінансової звітності:

Зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Це визначення є дуже важливим, оскільки визначає ті характеристики зобов’язань, які впливають на визнання цієї позиції як такої. Залежно від варіювання цих характеристик заборгованість може бути визнана і відображена як зобов’язання або ні, можуть змінюватись оцінка та характеристика зобов’язань на момент здійснення бухгалтерських записів і складання фінансової звітності, та у майбутньому. З іншого боку, правила обліку зобов’язань є дуже тісно пов’язаними з іншими положеннями бухгалтерського обліку. Тому уникнути проблем з обліком зобов’язань неможливо не побудувавши відповідним чином інші елементи облікової системи, такі як, наприклад,

облік доходів та витрат, облік активів тощо.

Зобов’язання визнається, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Погашення зобов’язання може здійснюватися шляхом:

-сплати кредиторові грошових коштів;

-відвантаження готової продукції, товарів або надання послуг у рахунок одержаного авансу від покупця або у порядку заліку заборгованості;

-переведення зобов’язань у корпоративні права, які належать кредитору (елементи капіталу) тощо.

168 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

Як бачимо, у кожному випадку погашення зобов’язання пов’язане з вибуттям активів, а значить, із зменшенням майбутніх економічних вигод у результаті вибуття ресурсів підприємства.

Іноді погашення одного зобов’язання призводить до виникнення іншого зобов’язання. Наприклад, постачальникові, перед яким виникла кредиторська заборгованість, виписується вексель. У даному випадку одне зобов’язання (кредиторська заборгованість) замінюється іншим (зобов’язанням за виданим векселем). Однак остаточне погашення зобов’язання пов’язане із вибуттям у майбутньому ресурсів (активів) підприємств, тобто із зменшенням майбутніх економічних вигод.

Значна частина зобов’язань підприємства виникає при нарахуванні витрат. Підприємство визнає – нараховує витрати і у відповідних сумах одночасно повинно визнати зобов’язання. Зобов’язання за рахунками зі сплати податків, обов’язкових платежів, заробітної плати, створення забезпечень – все це є типові приклади визнання зобов’язань разом із нарахуванням витрат. У випадках нарахування фінансових витрат, що відносяться до звітного періоду та підлягають сплаті у наступних періодах, виникає зобов’язання щодо нарахованих відсотків.

Погашення зобов’язання може здійснюватись шляхом збільшення власного капіталу підприємства. Така ситуація виникає, коли кредитор погоджується одержати як компенсацію від свого партнера акції, випущенні ним у минулих чи звітному періодах. Та і в цьому випадку у майбутньому слід очікувати зменшення ресурсів підприємства внаслідок розподілу прибутку (сплати дивідендів) чи майна акціонерного товариства.

Таким чином, є дві необхідні умови відображення заборгованості як зобов’язань певної балансової категорії: можливість достовірної оцінки і вірогідність зменшення економічних вигод, витрачання активів підприємства у майбутньому. Тому прийняття рішення стосовно відображення заборгованості як зобов’язання у бухгалтерському обліку повинно базуватись на чіткому визначенні цих умов визнання. Якщо хоча б одна з умов не є достатньо визначеною, необхідно проаналізувати господарську операцію з точки зору можливості відображення заборгованості на рахунку 47 “Забезпечення майбутніх витрат і платежів”, або визнання заборгованості як непередбачених зобов’язань (позабалансовий рахунок – 04 “Непередбачені активи й зобов’язання”).

Відсутність на дату складання фінансової звітності достатніх умов для визнання тих зобов’язань, які обліковувались раніше на балансі підприємства, означає необхідність їх списання з одночасним визнанням доходів звітного періоду (тобто зобов’язання не підлягає погашенню).

ПБО 11 наведено визначення термінів, розуміння яких є необхідним для правильного визнання, класифікації та оцінки зобов’язань.

Строк погашення зобов’язання – термін, протягом якого повинно бути погашено зобов’язання. З метою визнання, класифікації та оцінки у бухгалтерському обліку розрізняють:

-термін з моменту виникнення зобов’язання до моменту погашення;

-термін з дати складання фінансової звітності до дати погашення.

Приклад 1. Визначення строку погашення зобов’язання

Підприємство отримало кредит у січні 2000 р. і повинно погасити його у грудні 2001р. Строк з моменту виникнення зобов’язання до дати погашення – 1 рік 11 місяців,

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

169 |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

тобто це загальний термін дії кредитної угоди. Строк погашення такого зобов’язання з точки зору складання фінансової звітності за 2000р – 11 місяців.

Обтяжливий контракт – контракт, витрати (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від цього контракту.

Приклад 2. Обтяжливий контракт

Як правило, такі умови виникають при виконанні великих за обсягами довгострокових контрактів. Наприклад, фірма будує житловий будинок за договорами з майбутніми жильцями, які повністю передплатили вартість квартир. При значному підвищенні цін на будівельні матеріали протягом виконання такого контракту остаточне виконання його може стати обтяжливим для виконавця, оскільки передплата може не покрити витрат на завершення будівництва.

Сума погашення – недисконтована сума грошових коштів або їх еквівалентів, яка, як очікується, буде сплачена для погашення зобов’язання в процесі звичайної діяльності підприємства – номінальна сума боргу, в угодах часто називається основною частиною боргу.

Приклад 3. Сума погашення

1.Підприємство передало постачальнику за отриману від нього продукцію на суму 40 тис. грн. вексель на суму 50 тис. грн., який воно повинно погасити через 6 місяців. Сума погашення векселя буде 50 тис. грн.

2.Підприємство випустило облігації на загальну суму за номіналом 1 млн. грн.

При цьому облігації було розміщено нижче номіналу (з дисконтом) на суму 960 тис. грн. Сума погашення дорівнюватиме номінальній вартості облігацій – 1 млн. грн.

3. Підприємство отримало банківську позику на суму 500 тис. грн. строком на 3 роки під 35% річних. Сума погашення зобов’язання за банківським кредитом дорівнюватиме в даному випадку основній сумі боргу без урахування відсотків, тобто становитиме 500 тис. грн. Зобов’язання за відсотками становитиме при цьому окремий вид зобов’язань, сума погашення яких визначатиметься шляхом постійного (щомісячного) нарахування за відповідні звітні періоди.

Для оцінки окремих видів зобов’язань використовується концепція теперішньої вартості грошей, тобто з урахуванням зміни вартості грошей у часі.

Для оцінки зобов’язань, теперішня вартість – дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде потрібна для погашення зобов’язання в процесі звичайної діяльності підприємства.

Приклад 4. Теперішня вартість

Теперішня вартість векселя, виданого на суму 50 000 грн., який буде погашено через 5 років, при рівні ринкової ставки по подібних запозиченнях 20%, становить

20 095 грн.

Теперішня вартість векселя = Сума зобов’язання до погашення х Значення коефіцієнта теперішньої вартості при 20 % та періоді 5 років 1 = 50 000 х 0,4019 =

= 20 095.

Значення теперішньої вартості зобов’язання – це величина, що визначає вплив часу на збільшення або зменшення оцінки зобов’язання у порівнянні із сумою погашення. При визначенні значення дисконту слід врахувати умови погашення

1 Див. додаток 5.2.2.

170 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

зобов’язання. При збільшенні відсоткових ставок оцінка довгострокових зобов’язань має тенденцію до зменшення і навпаки.

Класифікація зобов’язань

Порядок класифікації зобов’язань визначено ПБО 2 “Баланс” та ПБО 11 “Зобов’язання”. Залежно від критеріїв класифікації можуть бути виділені різні види зобов’язань:

за тривалістю терміну погашення заборгованості виділяють поточні та довгострокові зобов’язання;

залежно від визначеності терміну та оцінки зобов’язань:

-зобов’язання з повністю визначеними умовами,

-забезпечення,

-непередбачені зобов’язання;

за платністю:

-із виплатою відсотків позичальнику – відсоткові, фінансові зобов’язання,

-безвідсоткові;

за видами господарської діяльності – пов’язані та непов’язані з комерційною діяльністю підприємства зобов’язання;

за видами кредиторів:

-зовнішні та внутрішні зобов’язання,

-заборгованість перед банками та інша (небанківська),

-заборгованість перед пов’язаними та непов’язаними сторонами;

за умовами виникнення:

-у зв’язку з одержанням товарів, робіт та послуг (аванси отримані),

-у зв’язку з нарахуванням витрат,

-у зв’язку з випуском цінних паперів (векселів, облігацій);

за виконанням умов погашення:

-прострочені зобов’язання,

-непрострочені зобов’язання,

-відстрочені зобов’язання.

Основою класифікації зобов’язань є їх розподіл залежно від строку, що визначається від дати балансу до дати погашення, яка визначена умовами виникнення зобов’язання (контрактом, умовами постачання, законодавством тощо).

За таким часовим критерієм виділяються дві головні групи зобов’язань –

довгострокові та поточні.

Довгострокові зобов’язання – зобов’язання, які повинні бути погашені протягом більше як 12 місяців, або протягом періоду більшого, ніж один операційний цикл підприємства з дати балансу, якщо такий цикл становить більш як 12 місяців.

Тобто для визнання зобов’язання довгостроковим достатньо виконання однієї з двох зазначених умов. Тому зобов’язання підприємства, яке виконує складні замовлення із звичайним циклом завершення більше як 12 місяців, можуть бути класифіковані у вимірі операційного циклу. Так, якщо таке підприємство має зобов’язання з погашення кредиту через 14 місяців, воно може не відносити цю

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

171 |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

заборгованість до довгострокових, якщо його звичайний операційний цикл становить 15 місяців.

До довгострокових зобов’язань належать:

довгострокові кредити банків; інші довгострокові фінансові зобов’язання;

відстрочені податкові зобов’язання; інші довгострокові зобов’язання.

ПБО 11 передбачені певні особливі випадки віднесення зобов’язань до категорії довгострокових. Так, зобов’язання, на яке нараховуються відсотки та яке підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов’язання, якщо первісний термін погашення був більше ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов’язання на довгострокове (ПБО 11, п. 8).

Приклад 5. Визнання довгострокового зобов’язання

Підприємство має прострочену заборгованість з погашення у 2001 році банківського кредиту, який воно отримало у 1999 р. на умовах довгострокової позики. Якщо до затвердження фінансової звітності за 2001 рік банк пролонгує цю кредитну угоду до 2003 року, підприємство повинно буде у фінансовій звітності відобразити таку заборгованість як довгострокове зобов’язання.

Інший особливий випадок визнання зобов’язання як довгострокового. Довгострокове зобов’язання за кредитною угодою (якщо угода передбачає погашення зобов’язання на вимогу кредитора у разі порушення певних умов, пов’язаних з фінансовим станом позичальника), умови якої порушені, вважається довгостроковим, якщо:

-позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов'язання внаслідок порушення;

-не очікується виникнення подальших порушень кредитної угоди протягом дванадцяти місяців з дати балансу.

Приклад 6. Визнання довгострокового зобов’язання відповідно до умов кредитної угоди

Підприємство в січні 2000 р. отримало в банку позику строком на 3 роки. Умовами кредитної угоди передбачено, що сума запозичених коштів протягом дії кредитної угоди не повинна перевищувати більше ніж у 2 рази суму власних коштів (капіталу) підприємства. При порушенні цього показника угодою передбачено право банка вимагати негайного повернення всієї суми кредиту. У ІІІ кварталі зобов’язання підприємства перевищили розмір власного капіталу більше ніж у 3 рази. Розглянувши показники діяльності за ІУ квартал 2000 р. та звітність підприємства в цілому за 2000 р., банк дійшов висновку, що показники діяльності підприємства наприкінці року значно покращилися і в наступному 2001 р. немає загрози порушення кредитної угоди. Банк вирішив не вимагати повернення кредиту внаслідок порушення підприємством співвідношення власних та запозичених коштів. Підприємство в такому випадку повинно залишити відповідну суму кредиту у категорії довгострокових зобов’язань.

У випадку, коли банк скористався своїм правом вимагати дострокового погашення кредиту або якщо хоча б не було впевненості у тому, що підприємство не порушить умови кредитної угоди у 2001 р., сума цього кредиту повинна бути переведена до категорії поточних зобов’язань.

172 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

Поточні зобов’язання – зобов’язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашенні протягом дванадцяти місяців, починаючи з дати балансу.

До поточних зобов’язань відносяться:

короткострокові кредити банків;

короткострокові кредити банків;

поточна заборгованість за довгостроковими зобов’язаннями;

поточна заборгованість за довгостроковими зобов’язаннями;

короткострокові векселі видані;

короткострокові векселі видані;

кредиторська заборгованість за товари, роботи, послуги;

кредиторська заборгованість за товари, роботи, послуги;  поточна заборгованість за розрахунками:

поточна заборгованість за розрахунками:

-з одержаних авансів,

-з бюджетом,

-з позабюджетних платежів,

-зі страхування,

-з оплати праці,

-з учасниками,

-з внутрішніх розрахунків;

інші поточні зобов’язання.

інші поточні зобов’язання.

Найбільш складними з точки зору їх класифікації у бухгалтерському обліку є фінансові зобов’язання. Головною ознакою всіх фінансових зобов’язань є їх платність. Тому ця категорія зобов’язань обумовлює, звичайно, нарахування відсоткових витрат та, відповідно, зобов’язань за нарахованими відсотками.

Як було зазначено вище, серед фінансових зобов’язань виділяються ті, що виникають внаслідок отримання кредитів від банків та від небанківських установ, а також ті, що виникають внаслідок випуску цінних паперів. Щоб уникнути помилок при визначенні типу зобов’язань необхідно ретельно аналізувати умови їх виникнення, існування та погашення. При цьому слід уважно вивчати не тільки відповідну первинну документацію, починаючи із угоди, але й, можливо, незадокументовані факти господарської діяльності, що пов’язані з існуванням заборгованості. Як було показано у прикладі відносно довгострокового кредиту банку, навіть такі факти, як погіршення фінансового стану підприємства, за певних умов може призвести до зміни категорії зобов’язань.

Якщо фінансове зобов’язання виникає внаслідок отримання кредиту від банківської установи – таке зобов’язання обліковується і виділяється у фінансовій звітності окремо.

Окремі позиції у обліку і фінансовій звітності визначені ПБО також для тих фінансових зобов’язань, які виникають внаслідок випуску самим підприємством

векселів та облігацій.

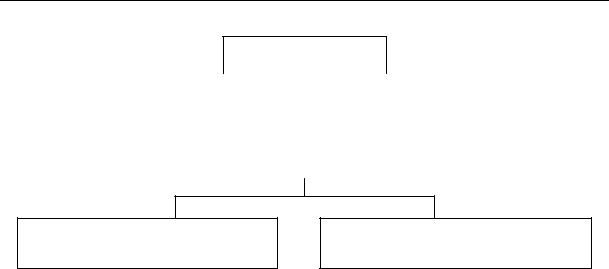

Вексель – це безумовне письмове зобов’язання сплатити певну суму протягом визначеного періоду чи в установлений термін на користь пред’явника векселя.

Залежно від умов випуску та платності векселі можуть бути декількох типів (див. рисунок).

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

173 |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

Вексель

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Простий |

|

|

|

Переказний |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

З визначеною ставкою річного відсотка по векселю

Відсоток входить до номінальної вартості векселя

Види векселів залежно від умов випуску та обігу

Облігація – цінний борговий папір із визначеним терміном дії, власник якого має право на щорічне отримання відсотків та повернення номінальної вартості облігації емітентом у визначені терміни його погашення.

Довгострокові зобов’язання часто бувають структуровані таким чином, що певні частки їх повинні погашатись протягом всього терміну дії угоди. В такому випадку частина, що підлягає погашенню протягом 12 місяців, або в термін що не перевищує одного операційного циклу, становить особливий вид поточної заборгованості, яка окремо обліковується і відображається у фінансовій звітності – поточну заборгованість за довгостроковими зобов’язаннями.

Із звичайною комерційною діяльністю підприємств пов’язано виникнення

поточної заборгованості за поставки товарів, робіт та послуг, необхідних для забезпечення нормального функціонування підприємства, виробництва продукції, надання їм послуг тощо. Ця частина заборгованості становить окремий вид зобов’язань, який дуже часто має значну питому вагу у структурі балансу підприємства і

обов’язково виділяється окремою позицією у фінансовій звітності.

Окремо у фінансовій звітності виділяють поточні зобов’язання за розрахунками з

бюджетом.

До таких зобов’язань відносяться:

-зобов’язання з податку на прибуток;

-зобов’язання з податку на додану вартість;

-зобов’язання з податку на доходи фізичних осіб;

-інші податки, що сплачуються підприємством згідно з чинним законодавством до бюджетів різних рівнів.

Інші поточні зобов’язання – як правило заборгованість за розрахунками некомерційного характеру та заборгованість, яка звичайно становить незначну частину балансу і не виділена в окрему категорію. Тут слід зазначити, що заборгованість за нарахованими відсотками для цілей складання фінансової звітності теж відноситься до цієї категорії поточних зобов’язань, оскільки ПБО не передбачено іншого.

Як окремий вид зобов’язань слід розглядати доходи майбутніх періодів.

174 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

Доходи майбутніх періодів – це доходи, які отримані у звітному періоді, які підлягають включенню до доходів у майбутніх звітних періодах. У поточному періоді такі доходи визнаються як особливий вид зобов’язань.

До доходів майбутніх періодів відносяться, зокрема, доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв’язку тощо.

Особливим видом зобов’язань є забезпечення, які не мають чітко визначеного строку та суми погашення на дату балансу. Оцінка забезпечень здійснюється на основі лише попередніх розрахунків. Період нарахування забезпечень як правило обмежується 12 місяцями – наприкінці року невикористані забезпечення коригуються шляхом донарахування.

Слід мати на увазі, що за ПБО 11 заборонено створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Приклад 7. Створення забезпечень

Якщо умовами наймання працівників на підприємстві передбачаються регулярні оплачувані відпустки, то виникає ймовірність того, що у певний час (на дату складання звітності не відомо точно, хто з працівників і коли фактично скористується своїм правом) необхідно буде здійснювати виплати відпускних. У таких випадках підприємство має оцінити такі зобов’язання як забезпечення, розрахувавши відповідні норми нарахування відпускних. Визначені норми нарахування відпускних застосовуються для підрахунків щомісячного нарахування забезпечення під виплати відпускних, які очікуються протягом всього року. Суми створених забезпечень відносяться на відповідні рахунки витрат шляхом щомісячного нарахування.

Подібним чином визнаються (нараховуються) зобов’язання з гарантійного ремонту техніки, витрати сезонного характеру тощо.

При створені забезпечень під гарантійні зобов’язання, як правило, використовується статистика гарантійних випадків по відношенню до суми всіх потенційних гарантійних зобов’язань. Наприклад, підприємство реалізує телевізори зі строком гарантії 12 місяців. При цьому відомо, що близько 5% телевізорів потребуватиме заміни протягом 12 місяців після їх продажу. Відповідно норматив створення забезпечення визначатиметься як 5% від обсягів продажу телевізорів. Якщо підприємство створює забезпечення під гарантійні зобов’язання, то сума залишків створених забезпечень повинна порівнюватись на кожну звітну дату із сумою потенційних гарантійних зобов’язань (вартість телевізорів на гарантії х норматив створення забезпечення). За наявності надлишку забезпечення здійснюється сторнування відповідних сум.

Якщо для конкретного підприємства або організації створення забезпечень не є обов’язковим відповідно до законодавства, то підприємство може не здійснювати їх нарахування. Єдиною обов’язковою умовою є постійна (протягом року) політика нарахування забезпечень та її розкриття, якщо вона застосовується підприємством.

До зобов’язань відносяться також суми, які отримані підприємством для виконання певних цільових програм – цільове фінансування. Списання заборгованості по цільовому фінансуванню завжди залежить від витрат, які понесені при виконанні відповідних програм. Так, отримане цільове фінансування під створення необоротних активів

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

175 |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

списується у міру амортизації створених (придбаних) та введених в експлуатацію за рахунок такого фінансування об’єктів. Визнання зобов’язань по цільовому фінансуванню здійснюється шляхом нарахування, за наявності впевненості підприємства в отриманні таких коштів. Тобто ці зобов’язання можуть виникати ще до моменту отримання грошових надходжень по цільовому фінансуванню. При цьому, якщо певні витрати на реалізацію програм вже понесені, відповідні суми цільового фінансування нараховуються одночасно з дебіторською заборгованістю по коштах цільового фінансування і одразу списуються із визнанням доходів (при створенні необоротних активів списання на доходи здійснюється лише в межах амортизації, нарахованої на ці об’єкти).

Особливу групу зобов’язань становлять ті категорії, які обліковуються за балансом, але є дуже важливими позиціями з точки зору оцінки впливу потенційних наслідків певних подій на перспективи розвитку підприємства. Серед них слід виділити, головним чином, непередбачені зобов’язання.

Непередбачене зобов’язання – це:

1)зобов’язання, що може виникнути внаслідок минулих подій та існування якого буде підтверджено лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; або

2)теперішнє зобов’язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов’язання потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов’язання не можна достовірно визначити.

Приклад 8. Непередбачені зобов’язання

1)Типовим прикладом є гарантійні зобов’язання, що надаються банку кредитору іншого підприємства. Якщо підприємство виявиться неспроможним сплатити кредит, підприємство-гарант повинно буде погасити його за власний кошт. Але поки ця майбутня подія (неплатоспроможність підприємства-позичальника) не сталася – підприємством-гарантом визнаються тільки відповідні непередбачені зобов’язання.

2)Прикладом може бути ситуація, коли підприємству пред’явлено судовий позов, але результат розгляду справи, а саме – наслідки для підприємства, його активів є невідомим на час складання звітності (чи доведеться взагалі відповідати майном, сплачувати судові видатки і якщо навіть так, який розмір відповідних витрат?).

До таких належать, наприклад, потенційні зобов’язання, оцінені у жовтні 2001 р. стороною, що висунула претензію у розмірі 85 000 грн., які можуть виникнути у підприємства у випадку несприятливого рішення арбітражного суду, прийняття якого призначено на квітень 2002 р.

Для накопичення інформації про зобов’язання підприємства та відображення операцій з ними у Плані рахунків передбачені рахунки:

-класу 4 “Власний капітал та забезпечення зобов’язань”;

-класу 5 “Довгострокові зобов’язання”;

-класу 6 “Поточні зобов’язання”.

Ці рахунки об’єднуються у відповідні статті, які відображаються у Балансі за встановленою ПБО 2 формою (табл. 1).

176 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.7. ОБЛІК ЗОБОВ’ЯЗАНЬ

Крім того, для обліку окремих видів зобов’язань використовуються позабалансові рахунки:

-03 “Контрактні зобов’язання”,

-04 “Непередбачені активи й зобов’язання”,

-05 “Гарантії та забезпечення надані”.

Взаємозв’язок між класифікацією зобов’язань та рахунками бухгалтерського обліку показано в табл. 1.

Таблиця 1

Відповідність між видами зобов’язань та рахунками бухгалтерського обліку

Розділ |

Клас рахунків |

|

Балансовий ,рахунок№ |

Ознака |

|

|

|

|

|

|

|

|

|

|

|

Вид |

|

обліку в |

|

Субрахунок |

|

|

|

розрізі |

|

||

|

|

|

|

|

|

|

|

|

|

|

субрахунків |

|

|

|

|

|

|

|

|

|

|

4 |

Забезпечення |

47 |

Залежно від |

471 |

“Забезпечення виплат відпусток” |

Забезпечення |

|

майбутніх витрат |

|

виду |

472 |

“Додаткове пенсійне забезпечення” |

|

і платежів |

|

майбутніх |

473 |

“Забезпечення гарантійних зобов’язань” |

|

|

|

|

||||

|

|

|

|

витрат |

474 |

“Забезпечення інших витрат і платежів” |

|

|

|

|

|

|

|

|

|

Цільове |

48 |

Залежно від |

Визначаються підприємствами самостійно |

|

|

|

фінансування і |

|

цілей |

|

|

|

|

цільові |

|

фінансування |

|

|

|

|

надходження |

|

|

|

|

|

5 |

Довгострокові |

50 |

Довгострокові |

501 |

“Довгострокові кредити банків у |

|

|

позики |

|

кредити банків |

національній валюті” |

|

|

|

|

|

|

502 |

“Довгострокові кредити банків в |

|

|

|

|

|

іноземній валюті” |

|

|

|

|

|

|

503 |

“Відстрочені довгострокові кредити |

|

|

|

|

|

банків у національній валюті” |

|

|

|

|

|

|

504 |

“Відстрочені довгострокові кредити |

|

|

|

|

|

банків в іноземній валюті” |

|

|

|

|

|

|

|

|

|

|

Довгострокові |

50 |

Інші |

505 |

“Інші довгострокові позики в |

|

|

позики |

|

довгострокові |

національній валюті” |

|

язання' |

|

|

|

позики |

506 |

“Інші довгострокові позики в іноземній |

|

|

|

|

валюті” |

||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Довгострокові |

51 |

За ознакою |

511 |

“Довгострокові векселі, видані в |

зобов |

|

векселі видані |

|

валюти |

національній валюті” |

|

|

|

|

|

512 |

“Довгострокові векселі, видані в |

|

|

|

|

|

|

||

Довгострокові |

|

|

|

|

іноземній валюті” |

|

|

|

|

|

|

|

|

|

|

|

та погашення |

|

|

|

|

|

Довгострокові |

52 |

Виділяються |

521 |

“Зобов’язання за облігаціями” |

|

|

зобов’язання за |

|

окремі елементи |

522 |

“Премія за випущеними облігаціями” |

|

|

облігаціями |

|

боргу згідно з |

523 |

“Дисконт за випущеними облігаціями” |

|

|

|

|

умовами обігу |

|

|

|

|

|

|

|

|

|

|

|

Довгострокові |

53 |

За типами |

531 |

“Зобов’язання з фінансової оренди” |

|

|

зобов’язання з |

|

об’єктів |

532 |

“Зобов’язання з оренди цілісних |

|

|

оренди |

|

фінансової |

||

|

|

|

майнових комплексів” |

|||

|

|

|

|

оренди |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відстрочені |

54 |

Визначаються підприємствами самостійно |

||

|

|

податкові |

|

|

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

||

|

|

Інші |

55 |

Визначаються підприємствами самостійно |

||

|

|

довгострокові |

|

|

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

|

|

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

177 |