2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Методологічні засади формування в бухгалтерському обліку інформації про фінансові інвестиції та її розкриття у фінансовій звітності регламентуються ПБО 12 “Фінансові інвестиції”.

Відповідно до ПБО 2 “Баланс”, фінансові інвестиції – це активи, які утримуються підприємством з метою:

збільшення прибутку (відсотків, дивідендів тощо),

зростання вартості капіталу або інших вигод для інвестора.

Класифікація фінансових інвестицій

Фінансові інвестиції поділяються на: довгострокові фінансові інвестиції, поточні фінансові інвестиції, еквіваленти грошових коштів.

Довгострокові фінансові інвестиції – це фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані у будь-який момент.

Поточні фінансові інвестиції – це інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані у будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

Еквіваленти грошових коштів – це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості.

До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у цінні папери, які є інструментами капіталу (акції, паї, майнові права),

боргові інструменти та окремий вид – похідні інструменти, правила обліку яких регулюються ПБО 13 “Фінансові інструменти” (див. розділ 2.13).

Крім того, кожен з видів залежно від мети (наміру) інвестора може бути кваліфікований як придбаний з метою перепродажу та такий, що утримується до погашення (боргові інструменти) або безстроково (інструменти капіталу). Інвестиції придбані з метою перепродажу, які у будь-який момент можуть бути реалізовані, слід кваліфікувати як поточні, навіть якщо по своїй первісній природі вони є довгостроковими.

Розглянемо приклад, який ілюструє суттєві розбіжності у класифікації одних і тих самих за формальними ознаками інвестицій залежно від мети та умови їх придбання.

Інвестиційна компанія ІК “АРТ” придбала з метою перепродажу 30 % голосуючих акцій ВАТ “Горенерго”. Акції ВАТ “Горенерго” вільно котуються на ринку цінних паперів. У даному випадку цю інвестицію ІК “АРТ” слід розглядати як поточну.

Потім ІК “АРТ” перепродає 30 % голосуючих акцій ВАТ “Горенерго” фінансовопромисловому холдингу, який має намір здійснювати контроль над ВАТ “Горенерго”.

При складанні фінансової звітності фінансово-промисловий холдинг повинен класифікувати цю фінансову інвестицію як довгостроковий необоротний актив.

98 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на:

Інвестиції в асоційовані підприємства – інвестиції у підприємство, в якому інвестору належить блокувальний (більше 25 %) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора.

Інвестиції в дочірні підприємства – інвестиції в підприємства, які перебувають під контролем материнського (холдингового) підприємства. Контроль – вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Інвестиції в спільну діяльність – інвестиції для ведення господарської діяльності, зі створенням або без створення юридичної особи, яка є об‟єктом спільного контролю двох або більше сторін відповідно до письмової угоди між ними. Спільний контроль – розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

|

|

Таблиця 1 |

|

|

Відображення фінансових інвестицій у балансі |

||

|

та на рахунках бухгалтерського обліку |

||

|

|

|

|

Види |

|

|

|

фінансових |

Статті балансу |

Рахунки Плану рахунків |

|

інвестицій |

|

|

|

|

|

|

|

|

040 “Довгострокові фінансові |

141 “Інвестиції пов'язаним |

|

|

інвестиції, які обліковуються за |

||

|

сторонам за методом обліку |

||

|

методом участі в капіталі інших |

||

|

участі в капіталі” |

||

|

підприємств” |

||

Довгострокові |

|

||

|

|

||

|

142 “Інші інвестиції |

||

|

|

||

|

045 “Інші довгострокові фінансові |

пов'язаним сторонам” |

|

|

інвестиції” |

143 “Інвестиції непов'язаним |

|

|

|

сторонам” |

|

Поточні |

|

|

|

(крім еквіва - |

220 “Поточні фінансові інвестиції” |

352 “Інші поточні фінансові |

|

|

|||

лентів грошових |

інвестиції” |

||

|

|||

коштів ) |

|

|

|

|

|

|

|

Еквіваленти |

230 “Грошові кошти та їх |

|

|

еквіваленти в національній валюті” |

351 “Еквіваленти грошових |

||

грошових |

|||

240 “Грошові кошти та їх |

коштів” |

||

коштів |

|||

еквіваленти в іноземній валюті” |

|

||

|

|

||

|

|

|

|

Рахунок 14 “Довгострокові фінансові інвестиції” використовується для узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном.

На рахунку 35 “Поточні фінансові інвестиції” ведеться облік наявності та руху поточних фінансових інвестицій і еквівалентів грошових коштів, у тому числі депозитних сертифікатів.

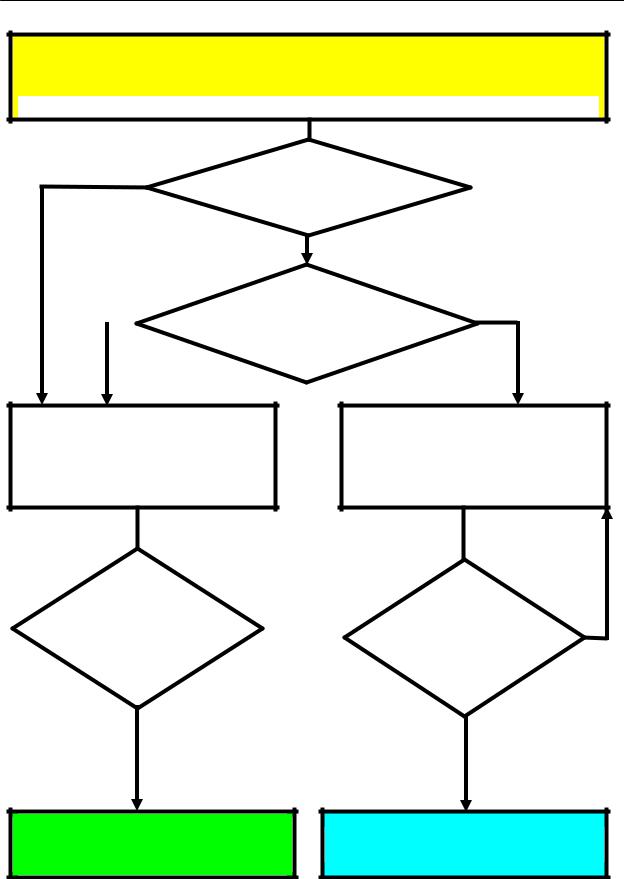

Процедура визнання та класифікації фінансових інвестицій з метою відображення на рахунках бухгалтерського обліку та у фінансовій звітності підприємства зображена на рисунку.

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

99 |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

ФІНАНСОВІ ІНВЕСТИЦІЇ

|

|

|

Так |

період утримання |

|

|

|

|

|

|

в активах > 12 міс. |

|

|

Ні |

|

Ні |

Так |

|

|

можуть бути вільно |

|

|

реалізовані у будь-який момент |

|

|

|

Довгострокові (рахунок 14)

Поточні (рахунок 35)

Повний контроль над

об‟єктом інвестування або доля в капіталі > 25%

Так

Інвестиції, які обліковуються за методом участі в капіталі (рахунок 141)

Ні

Ризик зміни ринкової вартості наближається до “0”

Так

Еквіваленти грошових коштів (рахунок 351)

Класифікація фінансових інвестицій

100 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Первісна оцінка фінансових інвестицій

Придбання фінансових інвестицій здійснюється такими шляхами:

за грошові кошти;

шляхом обміну на цінні папери власної емісії;

шляхом обміну на інші активи.

Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю.

Собівартість фінансової інвестиції складається з:

1)ціни придбання;

2)витрат, що безпосередньо пов‟язані з придбанням:

комісійна винагорода;

мито;

податки;

збори;

обов'язкові платежі;

інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.

Таблиця 2

Собівартість фінансової інвестиції, в залежності від способу придбання

Спосіб придбання |

|

Собівартість фінансової інвестиції |

фінансової інвестиції |

|

|

|

|

|

|

|

|

1. Придбання за грошові |

|

Сплачені грошові кошти |

кошти |

|

Витрати, що безпосередньо пов‟язані з |

|

|

|

|

|

придбанням |

|

|

|

2. Придбання шляхом обміну |

|

Справедлива вартість переданих цінних паперів 1 |

на цінні папери власної емісії |

|

Витрати, що безпосередньо пов‟язані з |

|

|

|

|

|

придбанням |

|

|

|

3. Придбання шляхом обміну |

|

Справедлива вартість переданих активів 2 |

на інші активи |

|

Витрати, що безпосередньо пов‟язані з |

|

|

|

|

|

придбанням |

|

|

|

1Згідно з ПБО 19 “Об‟єднання підприємств”, справедлива вартість цінних паперів – це поточна ринкова вартість, яка визначається на фондовому ринку, а за відсутності такої оцінки – експертна оцінка.

2У додатку до ПБО 19 наведені приклади визначення справедливої вартості різних видів активів.

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

101 |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Таблиця 3

Приклади відображення в обліку придбання фінансових інвестицій

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

||

|

|

||||

з/п |

Дебет |

Кредит |

|||

|

|

||||

|

|

|

|||

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

1 |

Придбана частка (80%) у статутному |

141 “Інвестиції |

311 “Поточні рахунки в |

80 000 |

|

|

капіталі товариства з обмеженою |

пов‟язаним сторонам |

національній валюті” |

|

|

|

відповідальністю шляхом |

за методом обліку |

|

|

|

|

перерахування грошових коштів в сумі |

участі в капіталі” |

|

|

|

|

80 000 грн. |

|

|

|

|

|

|

|

|

|

|

2 |

Придбана частка (15 %) у статутному |

142 “Інші інвестиції |

311 “Поточні рахунки в |

50 000 |

|

|

капіталі підприємства, яке є пов‟язаною |

пов‟язаним сторонам” |

національній валюті” |

|

|

|

стороною, шляхом перерахування |

|

|

|

|

|

коштів з поточного рахунку в сумі |

|

|

|

|

|

50 000 грн. |

|

|

|

|

|

|

|

|

|

|

3 |

Придбана частка (10 %) у статутному |

143 “Інвестиції |

162 “Довгострокові |

32 000 |

|

|

капіталі підприємства, яке не є |

непов‟язаним |

векселі одержані” |

|

|

|

пов‟язаною стороною, шляхом передачі |

сторонам” |

|

|

|

|

довгострокового векселя. Теперішня |

|

|

|

|

|

вартість векселю – 32 000 грн. |

|

|

|

|

|

|

|

|

|

|

4 |

Придбання акцій, які вільно котуються |

352 “Інші поточні |

351 “Еквіваленти |

25 000 |

|

|

на ринку (менше 5% участі, непов‟язана |

фінансові інвестиції” |

грошових коштів” |

|

|

|

сторона) з метою перепродажу за |

|

|

|

|

|

рахунок короткострокових |

|

|

|

|

|

депозитних сертифікатів |

|

|

|

|

|

|

|

|

|

|

5 |

Придбання довгострокових інвестицій у |

14 “Довгострокові |

741 “Дохід від |

30 000 |

|

|

торговця цінними паперами шляхом |

фінансові інвестиції” |

реалізації фінансових |

|

|

|

передачі поточних фінансових |

|

інвестицій” |

|

|

|

інвестицій (ринкова вартість |

|

|

|

|

|

переданих інвестицій – 30 000 грн.) |

|

|

|

|

|

|

|

|

|

|

|

Списання балансової вартості |

971 “Собівартість |

352 “Інші поточні |

40 000 |

|

|

переданих фінансових інвестицій |

реалізованих |

фінансові інвестиції” |

|

|

|

(оцінка на попередню звітну дату – |

фінансових |

|

|

|

|

40 000 грн.) |

інвестицій” |

|

|

|

|

|

|

|

|

|

6 |

Придбання довгострокових фінансових |

14 “Довгострокові |

702 “Дохід від |

60 000 |

|

|

інвестицій шляхом внеску товарів до |

фінансові інвестиції” |

реалізації товарів” |

|

|

|

статутного фонду інших підприємств |

|

|

|

|

|

(справедлива вартість переданих |

|

|

|

|

|

товарів – 60 000 грн.) |

|

|

|

|

|

|

|

|

|

|

|

Списання собівартості переданих |

902 “Собівартість |

281 “Товари на складі” |

30 000 |

|

|

товарів |

реалізованих товарів” |

|

|

|

|

|

|

|

|

|

7 |

Придбання довгострокових фінансових |

14 “Довгострокові |

701 “Дохід від |

30 000 |

|

|

інвестицій шляхом внеску готової |

фінансові інвестиції” |

реалізації готової |

|

|

|

продукції до статутного фонду інших |

|

продукції” |

|

|

|

підприємств |

|

|

|

|

|

(справедлива вартість переданої |

|

|

|

|

|

готової продукції – 30 000 грн.) |

|

|

|

|

|

|

|

|

|

|

|

Списання собівартості переданої |

901 “Собівартість |

26 “Готова продукція” |

20 000 |

|

|

готової продукції |

реалізованої готової |

|

|

|

|

|

продукції” |

|

|

|

|

|

|

|

|

|

102 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Продовження табл. 3

1 |

2 |

3 |

4 |

5 |

|

8 |

|

Придбання довгострокових фінансових |

14 “Довгострокові |

742 “Дохід від |

25 000 |

|

|

інвестицій шляхом внеску автомобіля |

фінансові інвестиції” |

реалізації необоротних |

|

|

|

(ринкова вартість автомобіля – |

|

активів” |

|

|

|

25 000 грн.) |

|

|

|

|

|

Сплачено держмито та інші обов‟язкові |

14 “Довгострокові |

642 “Розрахунки за |

5 000 |

|

|

платежі |

фінансові інвестиції” |

обов‟язковими |

|

|

|

|

|

платежами” |

|

|

|

Списання залишкової вартості |

972 “Собівартість |

10 “Основні засоби” |

15 000 |

|

|

автомобіля |

реалізованих |

|

|

|

|

|

необоротних активів” |

|

|

9 |

Придбання довгострокових облігацій за |

143 “Інвестиції |

311 “Поточні рахунки в |

100 000 |

|

|

|

грошові кошти |

непов‟язаним |

національній валюті” |

|

|

|

|

сторонам” |

|

|

|

|

Комісійна винагорода посередника |

143 “Інвестиції |

311 “Поточні рахунки в |

10 000 |

|

|

включена до собівартості придбаних |

непов‟язаним |

національній валюті” |

|

|

|

облігацій |

сторонам” |

|

|

Аналітичний облік фінансових інвестицій ведеться за видами фінансових вкладень та об‟єктами інвестування.

Оцінка фінансових інвестицій на дату балансу

Фінансові інвестиції, первісно зараховані на баланс за собівартістю, на кожну дату балансу відображаються з використанням таких оцінок:

1)за справедливою вартістю;

2)за собівартістю з врахуванням зменшення корисності;

3)за амортизованою собівартістю;

4)за вартістю, визначеною за методом участі в капіталі.

Застосування того чи іншого методу залежить від мети придбання інвестицій, рівня впливу інвестора на інвестоване підприємство, строку, на який вони були придбані.

|

|

Таблиця 4 |

|

Оцінка фінансових інвестицій на дату балансу |

|

|

|

|

Види фінансових |

|

Оцінка, що застосовується для відображення інвестицій на |

інвестицій |

|

дату балансу |

|

|

|

Інвестиції в: |

|

1. Вартість, визначена за методом участі в капіталі |

асоційовані, |

|

2. Справедлива вартість |

дочірні, |

|

Цей метод використовується для обліку фінансових інвестицій в |

спільні підприємства |

|

асоційовані, дочірні та спільні підприємства за наявності однієї з умов: |

|

а) фінансові інвестиції придбані та утримуються виключно для |

|

|

|

|

|

|

продажу протягом дванадцяти місяців з дати придбання; |

|

|

б) асоційоване або дочірнє підприємство ведуть діяльність в умовах, |

|

|

які обмежують його здатність передавати кошти інвестору протягом |

|

|

періоду, що перевищує дванадцять місяців. |

|

|

3. Собівартість з врахуванням зменшення корисності |

|

|

Цей метод використовується за наявності однієї з умов, зазначених у |

|

|

п. 2, у разі неможливості визначення справедливої вартості інвестиції |

|

|

|

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

103 |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

|

Продовження табл. 4 |

|

|

Види фінансових |

Оцінка, що застосовується для відображення інвестицій на |

інвестицій |

дату балансу |

Фінансові інвестиції, |

Амортизована собівартість |

що придбані та |

|

утримуються до їх |

|

погашення |

|

(боргові цінні |

|

папери) |

|

Фінансові інвестиції, |

1. Справедлива вартість або |

що придбані та |

2. Собівартість з врахуванням зменшення корисності |

утримуються з |

(якщо справедливу вартість визначити неможливо) |

метою їх продажу |

|

|

|

Визнання доходу від фінансових інвестицій

Доходи від фінансових інвестицій можуть бути отримані: у вигляді відсотків, доходів від володіння корпоративними правами (дивідендів), від майнових прав у вигляді роялті, за рахунок зростання вартості інвестицій (експертна оцінка або ринкова вартість перевищує собівартість) та шляхом участі у капіталі.

Доходи від фінансових інвестицій в більшості випадків визнаються до моменту їх отримання у вигляді грошових коштів або інших активів. За винятком випадків, передбачених ПБО, застосування методу нарахування всіх видів доходів від фінансових інвестицій є обов‟язковим. При цьому ПБО вимагають нарахування всіх таких доходів у визначених періодах щонайменше на дату балансу.

Дохід від здійснених фінансових інвестицій (якщо він може бути достовірно оцінений та існує ймовірність надходження економічних вигод, пов‟язаних з утриманням інвестиції) визнається та розподіляється між звітними періодами в такому порядку:

-відсотки – у тому звітному періоді, до якого вони належать, виходячи з бази нарахування, ставки відсотка і строку утримання відповідних фінансових інвестицій;

-дохід від участі у капіталі – визначається на дату балансу на підставі фінансових звітів дочірніх, спільних та асоційованих підприємств;

-дивіденди – у періоді прийняття рішення про їх виплату в сумі об‟явлення за вирахуванням податку на дивіденди;

-дисконт – протягом періоду з моменту придбання фінансових інвестицій до моменту їх погашення, за методом ефективної ставки відсотка;

-роялті – за принципом нарахування згідно з економічним змістом відповідної угоди;

-доходи від зростання вартості – у тому періоді, коли здійснено переоцінку або реалізацію фінансової інвестиції.

Дохід від фінансових інвестицій за методом участі в капіталі відображається на рахунку 72 “Дохід від участі в капіталі”, доходи у вигляді дивідендів, відсотків, амортизації дисконту по інвестиціях – на рахунку 73 “Інші фінансові доходи”, доходи від реалізації фінансових інвестицій – на рахунку 74 “Інші доходи”.

104 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Відображення фінансових інвестицій за справедливою вартістю

Фінансові інвестиції, що не є інвестиціями у боргові цінні папери і не обліковуються за методом участі в капіталі, слід відображати в балансі за

справедливою вартістю.

Як випливає з положень ПБО 19 “Об‟єднання підприємств” справедлива вартість фінансових інвестицій у цінні папери визначається за їх поточною ринковою вартістю, а за неможливості – виходячи з експертної оцінки.

Згідно з ПБО 12 “Фінансові інвестиції” ринкова вартість фінансової інвестиції

– це сума, яку можна отримати від продажу фінансової інвестиції на активному ринку.

Критерії, за яким ринок може бути віднесено до активного, встановлено ПБО 8 “Нематеріальні активи”:

-предмети, що продаються та купуються на цьому ринку, є однорідними;

-у будь-який час можна знайти зацікавлених продавців і покупців;

-інформація про ринкові ціни є загальнодоступною.

Уразі відхилення справедливої вартості фінансових інвестицій від їх балансової вартості необхідно проводити переоцінку, результати якої визнаються як інші доходи або інші витрати.

Збільшення балансової вартості фінансових інвестицій на дату балансу відображається такими бухгалтерськими записами:

Дебет 352 “Інші поточні фінансові інвестиції” Кредит 746 “Інші доходи від звичайної діяльності”.

Зменшення балансової вартості фінансових інвестицій на дату балансу відображається такими бухгалтерськими записами:

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій” Кредит 352 “Інші поточні фінансові інвестиції”.

Відображення фінансових інвестицій за собівартістю з урахуванням зменшення корисності

Якщо справедливу вартість фінансових інвестицій достовірно визначити неможливо, то вони відображаються в балансі за собівартістю з урахуванням

зменшення корисності.

Зменшення корисності – втрата економічної вигоди в сумі перевищення балансової вартості інвестиції над сумою, яку підприємство очікує отримати за час утримування інвестиції.

Втрати від зменшення корисності фінансових інвестицій визнаються як інші витрати з одночасним зменшенням балансової вартості фінансових інвестицій.

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій” Кредит 352 “Інші поточні фінансові інвестиції”

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

105 |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Відображення фінансових інвестицій за амортизованою собівартістю

Довгострокові фінансові інвестиції в боргові цінні папери, що утримуються інвестором до їх погашення, відображаються на дату балансу за амортизованою собівартістю фінансових інвестицій.

Амортизована собівартість фінансової інвестиції – собівартість фінансової інвестиції з урахуванням часткового її списання внаслідок зменшення корисності, яка збільшена (зменшена) на суму накопиченої амортизації дисконту (премії).

При цьому під дисконтом розуміється сума перевищення вартості погашення боргових цінних паперів над їх собівартістю, а під премією - сума перевищення собівартості боргових цінних паперів над вартістю їх погашення.

Амортизація, тобто розподіл дисконту або премії протягом періоду з дати придбання боргових цінних паперів до моменту їх погашення, здійснюється за методом ефективної ставки відсотка. За цим методом річна сума амортизації визначається такими формулами:

- у випадку амортизації дисконту:

Балансова вартість |

|

Ефективна |

|

Річний дохід за |

|

інвестиції |

х |

– |

фіксованою |

||

ставка відсотка |

|||||

на початок року |

|

|

ставкою відсотка |

||

|

|

|

- у випадку амортизації премії:

Річний дохід за |

Балансова вартість |

|

Ефективна |

|

іксованою ставкою відсотк – |

інвестиції |

х |

||

ставка відсотка |

||||

|

на початок року |

|

||

|

|

|

Визначення ефективної ставки відсотка у разі придбання інвестицій з дисконтом:

Річний дохід |

+ |

Загальна сума дисконту |

|

за фіксованою ставкою відсотка |

Загальна кількість років утримання інвестиції |

||

|

(собівартість фінансової інвестиції + вартість погашення фінансової інвестиції) / 2

Визначення ефективної ставки відсотка у разі придбання інвестицій з премією:

Річний дохід |

– |

Загальна сума премії |

|

за фіксованою ставкою відсотка |

Загальна кількість років утримання інвестиції |

||

|

(собівартість фінансової інвестиції + вартість погашення фінансової інвестиції) / 2

Сума амортизації дисконту або премії нараховується одночасно з нарахуванням відсотка, що підлягає отриманню.

Відображення доходу від інвестицій, придбаних з дисконтом:

-нарахування відсотків за облігацією:

Дебет 373 “Розрахунки за нарахованими доходами” Кредит 732 “Відсотки одержані”

106 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.4. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

-амортизація дисконту:

Дебет 143 “Інвестиції непов‟язаним сторонам” Кредит 732 “Відсотки одержані”

Отже, якщо облігація купується з дисконтом, то власник таких облігацій отримує фіксовану величину відсотків, зазначену у договорі, а також вартість погашення, яка є вищою фактично сплачених грошових коштів. Дисконт збільшує дохід від відсотків.

Відображення доходу від інвестицій, придбаних з премією:

-нарахування відсотків за облігацією (номінальна ставка відсотка зменшена на суму амортизації премії):

Дебет 373 “Розрахунки за нарахованими доходами” Кредит 732 “Відсотки одержані”

-амортизація премії:

Дебет 373 “Розрахунки за нарахованими доходами” Кредит 143 “Інвестиції непов‟язаним сторонам”

Якщо облігація купується з премією, то власник таких облігацій отримує фіксовану величину відсотків, зазначену у договорі, а також вартість погашення, яка є меншою фактично сплачених грошових коштів. Амортизація премії зменшує дохід від відсотків. За дебетом рахунку 373 “Розрахунки за нарахованими відсотками” буде відображена величина відсотків до отримання, нарахованих за облігацією.

Суть методу ефективної ставки відсотка полягає в тому, що премія та дисконт амортизуються таким чином, щоб в результаті отримати постійну ставку дохідності облігацій відносно їх балансової вартості на початок будь-якого року. Розглянемо це на прикладі.

Приклад 1. Відображення в обліку облігацій, придбаних з дисконтом

2 січня 2001р. підприємство “ОВДП” придбало облігації номінальною вартістю 1 000 000 грн. з річною фіксованою ставкою 10% з метою їх утримання до погашення. Ціна придбання – 900 000 грн. Облігації були випущені строком на чотири роки. Виплата відсотка здійснюється щорічно в кінці року.

Облігації, що утримуються підприємством до погашення, відображаються на дату балансу за амортизованою собівартістю.

Дисконт за облігацією = 1 000 000 – 900 000 = 100 000

Для визначення річної суми амортизації дисконту необхідно визначити ефективну ставку відсотка.

|

(1 000 000 х 10%) + (100 000 : 4) |

||

Ефективна ставка відсотка = |

|

= 13,1579 % |

|

(900 000 + 1 000 000) / 2 |

|||

|

|

||

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

107 |