3.3. Глобальні економічні парадокси: зміст і об’єктивна природа

Наукова думка визначає парадокс (від грецького раrаdохоs — несподіваний, дивний) як:

несподіване, незвичне, розбіжне з традицією твердження, тлумачення, явище або висновок;

у логіці — протиріччя, яке виникло в результаті зовнішньо логічно вірного міркування, і призвело до взаємно суперечливих висновків.

Наявність парадокса свідчить про несправдженість деякої з аксіом, які використовуються у даному міркуванні, або теорії в цілому, хоча цю несправдженість частіше за все важко виявити, пояснити, а тим більше усунути.

Отже, парадокс набуває прояву у тому разі, коли основні теоретичні постулати явища заперечуються ходом або шляхом логічно вірного міркування, або результатами практичного дослідження.

Вивчаючи процеси глобалізації, майже всі вчені звертали увагу на суперечливість протікання цього процесу, але незначна кількість з них виділяла саме поняття парадокса глобалізації. Найбільш відомими з цього питання є праці Дж. Найсбітта «Глобальний парадокс», Ч. Хенді «Епоха парадокса», М. Кастельса «Наступ сітьового суспільства», М. Портера «Міжнародна конкуренція. Конкурентні переваги країн», І. Н. Іванова «Парадокси глобалізації — виклики і пошуки відповіді». На жаль, вітчизняні дослідники не приділяли достатньої уваги проблематиці парадоксів глобальної трансформації.

Представити логічно досконалу тканину теоретизування з приводу глобальних парадоксів досить важко. Це викликано, перш за все, тим, що розвиток глобалізації не є завершеним у часі, характеризується відсутністю чітко сформованої системи поглядів, адже глобалістика як наука з’явилася пізніше, аніж глобалізація набула проявів об’єктивного процесу.

Таке «наздоганяння», відставання теорії від практики та спроби теоретично пояснити об’єктивні явища, що вже є притаманні світовій економічній системі, і породило суперечливість наукових поглядів і концепцій.

Глобалістика як наука заявила про себе наприкінці 80-х — початку 90-х рр. XX століття. Самі ж глобальні трансформації, як ми зазначали, почали спостерігатися набагато раніше. Спроби «загнати» цей природно неоднозначний процес у межі логічно вибудованих послідовних теорій зробили його ще більш суперечливим.

Наприклад, глобалізація, з одного боку, посилює центро-перефіричне розчленіння світу, але з другого — та ж глобалізація істотно змінює структуру даного відношення. Такий процес не тільки ускладнюється в результаті появи центрів на периферії і ознак периферії в центрі, а також внаслідок активізації пов’язуючих і проміжних ланок між цими двома структурними позиціями, а і супроводжується розмиванням самої чіткості цих світових відносин. Їх кордони, вірніше кордони двох полюсів стають рухливими, обидва полюси вбудовуються один у другий, посилюється значення зворотного впливу периферії на центр, виникає — через ускладнення всіх цих зв’язків — можливість зміни периферійного статусу значних за розміром країн, що розвиваються. Якщо цей процес доповнити реалізацією принципу центризму, а отже і «Антицентру» чи антицентричності (за В. І. Пантіним), які, за словами М. Чешкова, не є пов’язаними з глобалізацією чи принаймні не створюються нею, то можна вважати, що глобальна взаємозалежність зі своєю колишньою, центро-перифіричною формою істотно трансформується [249, с. 26].

Схожі зсуви глобалізація вносить і в процеси уніфікації утворень, що складають цілісність світу: як всезагальна система зв’язків глобалізація насправді супроводжується цією тенденцію, але, будучи водночас системою взаємодій, що ускладнюються, та їх «продуктів», вона створює можливість вираження локальних ідентичностей усіх типів, причому не тільки у вигляді їх реакції на уніфікацію. Точніше, за думкою М. Чешкова, така можливість породжується не глобалізацією, а специфікою локального культурно-історичного ґрунту, а глобалізація має змогу лише або гасити, або стимулювати локальне ґрунтоутворення [249, с. 25].

В ідеалі глобалізація уявляється як така взаємозалежність, яка в принципі співвідносить різноманітні ідентичності, що пов’язуються загальними правилами поведінки, а не співвідношенням їх локальних сутностей. Іншими словами, йдеться про сукупність внутрішніх суперечностей, які полягають у зіткненнях в ході цього процесу — різновекторних рухів, різноякісних і різнопорядкових утворень та ідентичностей.

З поглибленням і пожвавленням процесу глобальних перетворень, які набувають неабиякого розмаху та швидкості, протиріччя та парадоксальні прояви цього процесу мають схильність до ще більшого загострення і перетворення із звичайних суперечностей на приховану загрозу глобальній стабільності. І. Н. Іванов визнає: «На мій погляд, їх (парадокси) не можна пояснити тільки звичайною діалектикою суперечностей, які притаманні процесу розвитку. Скоріше, вони є симптомами глобальної кризи, що насувається на сучасну цивілізацію. Нові технічні можливості глобального за власними масштабами впливу на суспільство і на природу є несумісними з існуючою парадигмою цивілізаційного розвитку, що ґрунтується на пріоритетах суперництва і боротьби» [86, с. 3].

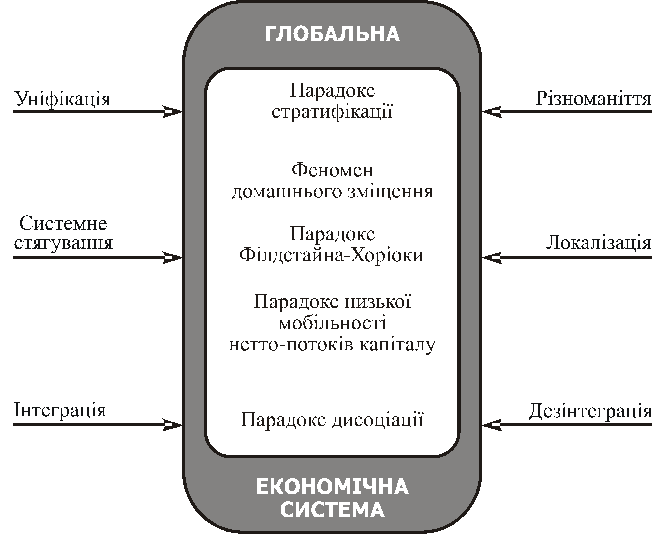

Цей же вчений виділяє три базові глобальні парадокси, які узагальнено, можна визначити як посилення протилежних тенденцій: глобалізації (системного стягування) і локалізації, інтеграції і дезінтеграції, уніфікації і різноманіття.

На нашу думку, така класифікація парадоксів не може претендувати на вичерпність і абсолютну наукову беззаперечність, адже теорії глобалізації свідчать, що розвиток світового суспільства може здійснюватися полярно діаметральними шляхами. Ця класифікація скоріше закладає підґрунтя для виділення глобальних парадоксів, які власним виникненням як би увінчують фазу зрілості певних протиріч.

Наочним підтвердженням тому є парадокс глобальної стратифікації, який виникає на стику протилежних тенденцій уніфікації і різноманіття.

Рис. 3.1. Графічна інтерпретація парадоксів глобалізації

Ключовим моментом теоретичних конструкції глобалізації є згладжування нерівномірності розвитку, утворення однорідного взаємопов’язаного та взаємовигідного для співробітництва глобального простору.

На практиці ж спостерігається не уодноріднення, а страти- фікація, тобто розшарування, загострення нерівномірностей розвитку.

Проблему стратифікації найбільш виразно було визначено у статті Р. Керрола «Західні лідери ігнорують самміт ООН з питань продуктів харчування» у британському щотижневику «Гардіан». Р. Керрол, коментуючи Всесвітній продовольчий форум у Римі у 2002 р., відмітив: «Ніколи ще в світі не вироблялося стільки продуктів харчування і ще ніколи вони не були настільки дешевими. В той самий час у світі голодують та систематично недоїдають близько 800 мільйонів людей. До початку епохи глобалізації вважалося, що голод — це наслідок загальної бідності, але сьогодні спостерігається відносно новий феномен — зростання кількості голодуючих на тлі зростання рівня багатства. Навіть у США, які виробляють на 40 % продовольства більше, ніж здатні спожити, 26 млн американців потребують соціальної допомоги. У Індії вже п’ять років поспіль всі зерносховища переповнені, запаси досягли рекордної позначки у 59 млн тонн, але майже половина індійських дітей страждають від недоїдання та десятки мільйонів голодують» [53, с. 16].

Проте, за інформацією Світового банку, частка населення, що живе в абсолютній бідності (за версією Світового банку вона визначається 1 дол. на добу) скоротилася майже вдвічі за період з 1981 по 2001 р. — з 40 % до 21 % населення світу [53, с. 16]. В абсолютному вираженні кількість населення світу за межею бідності скоротилася з 1,5 млрд осіб у 1981 р. до 1,1 млрд осіб у 2001 р. [53, с. 17]. Насамперед таке скорочення пов’язане зі стрімким економічним розвитком країн з великою чисельністю населення — Індії та Китаю. Темпи економічного зростання в країнах, що розвиваються, в середньому є помітно вищими, аніж у розвинутих. Порівнявши показники темпів приросту ВВП на душу населення, наприклад, у Демократичній Республіці Конго (найнижчий показник ВВП на душу населення за результатами 2003 р.) і Люксембурзі (найвищий показник ВВП на душу населення за результатами 2003 р.), можна одержати 11,1 % для ДР Конго і лише 1 % для Люксембургу [53, с. 18—19].

Однак, треба звернути увагу на абсолютне вираження: приріст ВВП на душу населення в ДР Конго склав 10 дол., а в Люксембурзі — 4470 дол. Отже, стратифікація набуває нової динаміки. За оцінками Світового Банку, у 1870 р. дохід на душу населення у країнах периферії був в 11 разів нижчим, аніж у країнах-лідерах світової економіки, у 1960 р. — вже в 38 разів, у 1985 р. — у 52 рази. До середини 1990-х рр. XX ст. із 28 трлн дол. ВВП усіх країн світу лише близько 5 трлн дол. (що дорівнює менше 20 %) складав ВВП, який був вироблений в країнах, що розвиваються, з часткою в населенні світу — 80 % (за прогнозами ООН до 2005 р. в них проживатиме абсолютна більшість населення — 7,8 млрд осіб). До цього додається і проблема посилення нерівномірності розвитку окремих країн периферії. У країнах Східної Азії ВВП на душу населення збільшувався найбільш високими темпами (близько 7 % на рік), у той же час в країнах Африки на південь від Сахари приріст такого показника становив 1,1 %, а в країнах Близького Сходу і Північної Африки — 0,3 % [53, с. 19].

Загальна динаміка світового економічного зростання, завдяки інтенсифікації розвитку Китаю (річний приріст ВВП — 8,3 %) і Індії (річний приріст ВВП — 3,2 %), є більш оптимістичною. Саме цим і пояснюється те, що більше половини населення Землі проживає в умовах номінального зростання ВВП на душу населення, що перевищує 2 % на рік [53, с. 24]. Проте, в групі країн з низькими доходами (за умови виключення з розрахунків Індії і Китаю) середній річний темп зростання ВВП на душу населення був в цілому негативним. З усіх регіонів світу лише країни Азії наближалися за рівнем доходу на душу населення до країн світового авангарду. Середній дохід на душу населення в так званих нових індустріальних країнах Азії — Гонконзі (Китай), Сингапурі, Тайвані, Південній Кореї у 1965 р. складав 18 % від середнього рівня розвинутих країн, а наприкінці XX ст. зріс до 66 %. За цей ж період країни Африки стали ще біднішими — у 1965 р. середній душовий дохід складав 14 % від рівня розвинутих країн, наприкінці XX ст. — вже тільки 7 % [53, с. 27].

За розрахунками економістів, тільки близько десятка країн світу, що розвиваються, зможуть розраховувати на те, щоб наздогнати світовий авангард за показником ВВП на душу населення за період менше одного століття. До їх складу належать ті країни, де темп зростання цього показника перевищує середній показник для розвинутих країн більше ніж на 1 %.

Парадокс стратифікації знаходить власне вираження не лише в соціальній сфері, але і пов’язаний з поглибленням технологічної диференціації, адже в системі сучасних міждержавних відносин формуються механізми, які, по суті, виключають можливість вертикального просування країн з нижчого на вищий технологічний рівень. Нова міждержавна технологічна спеціалізація, що консервує двополярне зонування (цивілізаційна центр—периферійна зона) ґрунтується на функціональній обмеженості постіндустріальних структур. Вважається, що постіндустріальне суспільство за власною економічною структурою не є самодостатнім, оскільки не може повністю взяти на себе функції індустріального і аграрного. Звідси — відокремлення центру від периферійної зони не є абсолютним, а відносним і реалізується в межах виконання периферійною зоною функції індустріального забезпечення центру продукцією та послугами. Існує і зворотний зв’язок, коли центр приймає на себе функцію часткового інвестиційного забезпечення периферійних країн. Проте капітал, що вкладається таким чином, спрямовується здебільшого не в сферу високих технологій, а в індустріальне виробництво з метою його індустріалізації та адаптації до потреб постіндустріальних країн. Активізації набув і процес абсорбції інтелектуального потенціалу з країн периферії. Експертами підраховано, що через еміграцію близько 100000 кваліфікованих спеціалістів з Індії в США протягом 2000—2003 рр., Індія втрачала понад 2 млрд дол. щорічно. От чому ця країна, незважаючи на економічні успіхи, за шкалою людського розвитку посідає одне з останніх місць [53, с. 60].

Ще в 80-х роках XX ст. було виявлено, що продуктивність праці в високотехнологічних галузях є не лише значно нижчою, аніж у традиційних, а і має тенденцію до подальшого зниження.

Так, на початку 90-х років XX ст. розмір доданої вартості на одного працівника в електронній промисловості США був у п’ять разів нижчий, аніж у нафтопереробній, і в вісім разів нижчий, аніж у тютюновому виробництві [53, с. 50].

Незважаючи на те, що в 80-х — на початку 90-х pp. XX ст. на придбання нових інформаційних технологій у секторі послуг США було витрачено 750 млрд дол., продуктивність в ньому зростала не більше ніж на 0,7 % в рік; а в банківській сфері витрати на інформаційні технології зростали на 27,9 % щорічно, проте приріст продуктивності не перевищував 0,1 % на рік. Якщо японська економіка у 80-х та у першій половині 90-х pp. демонструвала зростання показника продуктивності на 2,7—3 % щорічно, забезпечивши тим самим до 70 % приросту ВНП, то її конкурентний потенціал поступався аналогічному в США з набагато меншими показниками продуктивності [53, с. 53]. Порівняння цих факторів свідчить про те, що високі темпи інформаційної революції не лише обумовлюють відсутність зростання цін на високотехнологічну продукцію, а й вимагають наявності кваліфікованих високоінтелектуальних кадрів.

В умовах індустріальної епохи, коли вартість благ, як правило, відображала витрати, необхідні для їх виробництва, існувала пропорція між витратами і результатами виробничої діяльності. Сьогодні інформаційні блага скоріше копіюються, ніж відтворюються, оскільки більшість з них отримано в результаті унікаль- ної діяльності, а не в результаті малокваліфікованої праці. Саме тому зниження цін на продукцію високотехнологічного сектору економіки здійснюється набагато швидше, ніж в традиційних галузях промисловості. Так, вартість одного Мегабайта пам’яті комп’ютерного диску знизилося за останні тринадцять років більше ніж у 2 тис. разів, витрати на здійснення однієї операції знизились з 1975 по 1995 pp. в 23 тис. разів, а вартість купівлі середнього нового комп’ютера в США у 2003 р. коливалася в межах 500 доларів [53, с. 54].

Таким чином, традиційні показники економічного зростання не можуть зафіксувати досягнутий процес адекватним чином, коли технологічне удосконалення благ приводить не до зростання цін на нові товари, а до їх зниження.

Парадокс стратифікації, можна сказати, був первинно закладений в ідеологію сучасних глобальних трансформацій, механізм яких, на думку Кастельса, був максимально простим: політичний тиск за допомогою прямих дій уряду чи завдяки діяльності МВФ, Світового банку і СОТ [289, с. 172]. Цей тиск використовувався задля уніфікації всіх національних економік на основі набору однакових вимог, що мали на увазі вільний рух капіталу, товарів, послуг, технологій у відповідності з ринковою оцінкою. Країнам, які потребували кредитної підтримки, інвестиційних ресурсів і доступу на зовнішні ринки нав’язувалися жорсткі умови «структурної адаптації» поза залежністю від специфіки їх економічного середовища. Значна кількість країн, що розвиваються, як і країн з перехідним характером економіки, стала економічним протекторатом МВФ, констатує Кастельс [289, с. 174]. Така економічна система є вигідною лише для тих, хто займає найбільш сильні конкурентні позиції на світовому економічному просторі. Вчений зазначає також, що формування спільного глобального інформаційного простору і зростання різноманіття економічних моделей, специфіка яких визначається культурою і соціальною структурою країни чи регіону, посилює розрив між зростаючим впливом міжнародної еліти, що знаходиться в центрі інформаційних і фінансових потоків, і позиціями інших членів суспільства [289, с. 231].

Глибина та безнадійність розриву у рівнях розвитку поглиблюється за рахунок «технологічного бар’єру» між розвинутими країнами та тими, що розвиваються. Спостерігається значне падіння ефективності систем управління, пристосованих до ще «доінформаційної» реальності, одночасно з посиленням міжнародної конкуренції, яка загрожує абсолютним нівелюванням національних суверенітетів.

Єдиним оптимальним варіантом виживання країн, що розвиваються, є функціонування в якості блочного елементу в уже складеній системі поділу праці (іноді всередині однієї транснаціональної корпорації) на правах «клітинки» єдиного організму, що веде до втрати не лише суверенітету, а і внутрішньої цілісності, якщо країна є недостатньо малою та однорідною, щоб бути блочним елементом.

Країни з високою регіональною диференціацією, а також неконкурентоспроможні та такі, що перебувають у гірших умовах, як правило, не мають перспектив. Саме жорсткість цього поділу призвела до того, що, як зазначили спеціалісти ООН ще у 2000 році, у 90-і роки XX ст. зростання багатства людства вперше перестало автоматично приводити до розв’язання глобальних проблем.

Ще М. Портер відзначив: «Глобалізація призводить до виникнення парадокса. Існує велика спокуса уявити, що країна базування вже не відіграє ключової ролі в забезпеченні міжнародного успіху її компаній. На перший погляд, компанії стали більш важливими, аніж самі країни…Насправді конкурентоспроможність провідних галузей все більше визначається особливими знаннями, навичками і рівнем інновацій…Процес формування кваліфікованих трудових ресурсів, як і важливий вплив на темп інновацій, мають місцеве походження. Парадоксально, але все більш відкрита глобальна конкуренція призводить до зростання важливості місцевої бази…» [188, с. 24].

Феномен «домашнього зміщення», парадокс Філдстайна-Хоріока і феномен низького рівня міжнародних нетто-потоків капіталу, які мають прояв на міжнародному фінансовому ринку, є логічним результатом конфронтації двох суперечливих процесів глобалізації і локалізації.

Глобалізація передбачає усунення бар’єрів між внутрішніми і міжнародними фінансовими ринками і розвиток багатоваріантних зв’язків між окремими секторами. В ідеалі на глобальному рівні капітал повинен вільно переміщуватися з внутрішнього на світовий ринок і навпаки. Він рухається в тому напрямі, який гарантує більш високу норму прибутку і продуктивності у порівнянні з можливостями місцевого ринку. Виходячи з цього, слід очікувати, що мобільність міжнародних потоків капіталу буде зростати доти, доки світова економіка не буде характеризуватися відносною рівномірністю розвитку (що є малоймовірним у найближчі десятиліття). Традиційно економісти дотримуються точки зору, що на сьогодні міжнародний рух капіталу є найінтенсивнішим саме в період глобалізації світових економічних процесів.

Результати останніх досліджень, що були присвячені проблемам розвитку глобальної фінансової системи, свідчать про наявність зазначених вище парадоксів.

Феномен «домашнього зміщення» (home bias phenomenon) ґрунтується на ідеї про те, що диверсифікований фінансовий портфель позначається на значно більших очікуваних прибутках у порівнянні з недиверсифікованим (за умов однакового рівня ризику). Моделі селекції портфельних інвестицій, розроблені Г. Марковіцем і Дж. Тобіном, формують підвалини сучасних моделей диверсифікації ризикованих активів. У межах держави зміни в динаміці економічних процесів і основних економічних змінних відбуваються паралельно. Отже, міжнародні прибутки за акціями можуть володіти високим ступенем кореляції. Це дозволяє зробити висновок про існування на внутрішньому ринку межі скорочення ризику. Однак ступінь цього скорочення може бути значно підвищений, якщо диверсифікація здійснюється на міжнародному ринку.

У публікаціях результатів перших досліджень на цю тему в 1968 р. Х. Грубела була представлена крива критичного рівня ефективності на підставі даних про прибутковість, ризик та кореляцію прибутків на національних фондових ринках тринадцяти країн. Через два роки Х. Леві та М. Сарнат розширили запропонований Грубелом підхід, включивши в аналіз двадцять вісім країн. Вони показали, що завдяки міжнародній диверсифікації можна досягти значних вигод у вигляді стабільних прибутків. У відповідності з їх висновками за умов відсутності штучних бар’єрів оптимальний портфель має включати цінні папери всіх країн [102, с. 4].

Тим не менше, якщо звернути увагу на стан існуючих портфелів міжнародних інвесторів, можна побачити, що вони характеризуються значним зміщенням у бік внутрішніх активів у порівнянні з оптимальним портфелем, який розраховується за CAPM-моделлю. К. Френч та Дж. Потерба у 1991 р. опублікували статтю про міжнародну диверсифікацію, яка спростувала традиційні уявлення про міжнародний ринок капіталів. Вони здійснили оцінку міжнародних портфелів інвесторів з Японії, США і Великобританії на кінець 80-х років. Аналіз показав, що інвестори віддають перевагу інвестиціям у внутрішні фінансові інструменти. У складі американських портфелів акцій національні цінні папери займають 94 %. Японські інвестори тримають 98 % власних коштів в японських акціях. У той же час французькі, німецькі і канадські інвестори вклали в японські і американські акції не більше 1 % власних капіталів [145, с. 14].

Настільки серйозний дисбаланс у розміщенні фінансових ресурсів суперечить концепції міжнародної диверсифікації портфелів. Адже, якщо інвестори намагаються застрахувати специфічні національні ризики, вони повинні включити у власні портфелі значну кількість міжнародних паперів. Однак навіть за умов зростання міжнародної диверсифікації портфелів у середині 90-х років XX століття, коли на американському ринку домінували глобальні інвестиційні фонди, перерозподіл інвестиційних коштів на користь зарубіжних активів так і не відбувся. Аналітичні дослідження свідчать також, що і країни—учасниці ОЕСР демонструють незначний розмір власних валових іноземних активів, включаючи акції та інші цінні папери, стосовно сукупних внутрішніх фінансових заощаджень.

Повного пояснення феномену «домашнього зміщення» й досі не існує. Частково його можна пояснити тим фактом, що міжнародні фінансові потоки переважно пов’язані з діяльністю транснаціональних корпорацій і відображають їх виробничі операції за кордоном. За цієї причини прямі іноземні інвестиції і короткотермінові портфельні вкладення є в основному постійними за обсягом. Іншим поясненням може слугувати і те, що інвестори, скоріше за все, віддають перевагу вкладанню коштів за кордоном в основному в зобов’язання, а не в акції. Крім того, оцінки оптимального портфелю є вкрай неточними і можуть бути позначеними сильним перекосом у розподілі інвестицій на користь внутрішнього виробництва.

Тим не менше всі ці пояснення не можуть у повній мірі розкрити феномен «домашнього зміщення». Останні дослідження також підтверджують, що міжнародні інвестори продовжують втрачати можливості фінансової диверсифікації. Отже повномасштабна глобалізація фінансових ринків залишається лише тео- ретичним конструктом, на практиці істотні бар’єри міжнародного інвестування обмежують її динаміку. Перш за все до них слід віднести недостатність інформації про іноземні продукти, компанії, методи ведення бізнесу, стандарти обліку і звітності, політичні уподобання, державне регулювання. Крім того, більшість економічно розвинутих країн характеризується активною біржовою діяльністю, де в лістингу фігурують цінні папери зарубіжних компаній. Проте, крім Лондона, активний рівень торгівлі ними ніде не спостерігається, оскільки більша частка торгівлі припадає на національні фондові інструменти. Наприклад, на Амстердамській фондовій біржі лістинг поділений практично навпіл між внутрішніми і зарубіжними компаніями і, тим не менш, 99 % річного торговельного обороту припадає на національні папери [145, с. 14].

Таким чином феномен «домашнього зміщення» продовжує існувати. На сьогодні глобальний ринок характеризується досить щільним арбітражем стандартизованих цінних паперів, що характеризується рівнем ризику, що прогнозується, а отже, досить легко піддається хеджуванню. Це означає, що ринок обрав шлях переважно безризикованої торгівлі, оскільки інвестори не намагаються реалізувати потенціал прибутків, який існує в нових секторах ринку. Хоча торгівля більш ризикованими і менш гомогенними активами невпинно зростає, вона залишається значною мірою нерозвинутою у порівнянні з низькоризикованими секторами ринку.

Парадокс «Філдстайна-Хоріока» охоплює ту ж саму галузь поведінки міжнародних інвесторів, яка є недосяжною для пояснення з боку класичної теорії. М. Філдстайн та Ч. Хоріока звернули увагу на те, що безперешкодне функціонування міжнародного ринку капіталу дозволяє внутрішній нормі інвестицій значно відхилятися від норми заощаджень. У такому ідеалізованому світі заощадження поза залежністю від місця розташування повинні шукати шляхи власного найбільш ефективного викори- стання на всьому ринку. В той же час внутрішні інвестиції не обмежуються тільки національними заощадженнями, оскільки джерелом інвестиційних коштів повинен бути і міжнародний ринок капіталів [102, с. 5].

Проте в багатьох країнах з часу Другої світової війни різниця між національними заощадженнями і інвестиціями, тобто баланс поточних операцій, не була надто помітною. Країни, що характеризувалися високою нормою заощаджень, мали і велику норму інвестицій. Звідси Філдстайн і Хоріока зробили висновок про низьку міжнародну мобільність капіталів. На їх думку світовий ринок капіталів не сприяє одержанню країнами довготривалого виграшу від міжчасової торгівлі. Ключовою проблемою аргументації Філдстайна—Хоріки є неможливість визначити ступінь достатності розміру міжчасової торгівлі за умов браку інформації про те, існує чи ні невикористаний виграш від торгівлі, що потребує досить глибокого знання реальної економіки, яким фінансові аналітики не володіють [102, с. 5]. Наприклад, заощадження та інвестиції можуть змінюватися разом (як це зазвичай і відбувається) просто тому, що фактори, які зрощують норму заощаджень, зрощують і норму інвестицій. Інше пояснення кореляції між заощадженнями та інвестиціями полягає в тому, що економічна політика держави спрямована на ліквідацію значного дисба- лансу рахунку поточних операцій.

Тим не менш, якщо б фінансові ринки були повністю глобалізованими, то це б автоматично означало і глобалізацію заощаджень. Теорія передбачає, що надлишкові внутрішні заощадження спрямовуються до країн, які гарантують можливості забезпечення найбільшої норми прибутку, що свідчить про відсутність кореляції між внутрішніми заощадженнями та інвестиціями. Проте дослідження свідчать про високу кореляцію між цими показниками, яка спростовує твердження про фінансову інтеграцію ринків. Іншими словами, дослідники парадоксу Філдстайна—Хоріока дійшли висновку, що ринки характеризуються не експортом надлишкового капіталу, а поглинанням надлишку заощаджень на внутрішньому ринку.

Міжнародні потоки капіталу є одним з найважливіших індикаторів глобалізації фінансових ринків. У системі національних рахунків рахунок поточних операцій платіжного балансу відповідає різниці між валовими національними заощадженнями та інвестиціями. Дефіцит рахунка з поточних операцій означає нестачу внутрішніх заощаджень, яка компенсується притоком чистих заощаджень з-за кордону. Подібна структура платіжного балансу дозволяє розглядати динаміку сальдо рахунка поточних операцій як міжнародну мобільність капіталу. Дослідження М. Обстфельда та А. Тейлора показали, що середній розмір чистих міжнародних потоків капіталу, який дорівнює відношенню сальдо рахунка поточних операцій до номінального ВВП, в середньому складав більше 3 % напередодні Першої світової війни. В окремі періоди показник міжнародної мобільності капіталу досягав 4—5 %. В 20-х, 30-х роках і в період функціонування Бреттон-Вудської системи в 50-ті і 60-ті роки XX ст. це відношення знижувалося [145, с. 15]. З моменту переходу до режиму плаваючих валютних курсів у 70-ті роки XX ст. показник мобільності капіталу рівномірно зростав до позначки 3 % і залишився приблизно на тому ж рівні, що й у роки Першої світової війни.

Подібні зміни в чистих міжнародних потоках капіталу були тісно пов’язаними з селекцією цілей макроекономічної політики: стабільністю валютного курсу, стійкістю внутрішньогосподарської діяльності чи вільним рухом капіталу. Як відомо, країна може одночасно досягнути тільки двох з трьох вищезазначених цілей. Протягом періоду до Першої світової війни індустріальні країни зробили вибір на користь стабільності валютних курсів і вільного руху капіталу в умовах існування золотого стандарту. За цей період фінансові ринки продемонстрували високий рівень міжнародної мобільності. За час функціонування Бреттон-Вудської системи промислово розвинуті країни, навпаки, визначили стратегічним завданням твердість валютних курсів і проведення незалежної грошово-кредитної політики, що автоматично негативно позначилося на показнику міжнародної мобільності капіталу. В результаті міжнародна мобільність капіталу в той час була край низькою. За умов переходу до системи плаваючих валютних курсів після краху Бреттон-Вудської системи стабільність внутрішнього економічного розвитку і свобода руху капіталу були визначені як пріоритети державної політики, в результаті чого мобільність капіталу поступово почала зростати. Навіть з врахуванням того, що заощадження та інвестиції в індустріально розвинутих країнах коливаються через різні причини, рівень чистих потоків капіталу, що спостерігається на сьогодні, суперечить теоретичним уявленням про неабиякі масштаби глобалізації на фінансових ринках.

Парадокси глобалізації фінансового ринку частково пояснюються диспропорцією його розвитку на користь похідних фінансових інструментів. За даними Банку міжнародних розрахунків, міжнародні операції з деривативами складають більшу частину всього обсягу операцій, що здійснюються фінансовими установами як на національному, так і на міжнародному ринках. Про диспропорції розвитку міжнародних операцій свідчить статистика початку XXI ст.: експорт товарів складав приблизно на рік, 5 млрд дол. експорт послуг — 1,2 трлн дол., прямі інвестиції — 300 млрд дол., портфельні інвестиції — 412 млрд дол., в той час як міжнародна торгівля фінансовими деривативами — 2 трлн дол. на день [145, с. 15]. Угоди з подібними інструментами дозволяють розподіляти ризики, що є притаманними внутрішній природі фінансових активів, які лежать в їх основі.

За останні роки відбулося зростання мобільності заощаджень, що позначилося на зростанні ефективності розподілення ресурсів за часом. Крім того, трансферт ризиків завдяки використанню деривативів дозволяє нівелювати їх внаслідок використання диверсифікаційних програм, у результаті чого міжнародні операції з похідними цінними паперами значно підвищили ефективність трансферту ризиків.

Таким чином, міжнародні фінансові угоди можна інтерпретувати як трансферт заощаджень і (чи) ризиків від економічних агентів, які володіють надлишком ресурсів, у тому напрямі, де вони у дефіциті. Отже, угоди з деривативами дозволяють ідентифікувати ризик і передавати його іншому контрагенту. Враховуючи те, що операції з деривативами складають значну частку загального обсягу міжнародних операцій, специфіка глобалізації на фінансових ринках проявляється у зростанні обсягів міжнародного трансферту ризиків, а не потоків капіталу.

Регіоналізація є процесом, що в деякій мірі є інтенсифікованим глобалізацією, але в той же час формування регіональних утворень перешкоджає глобальним трансформаціям. Наслідки взаємодії процесів регіоналізації та глобалізації є амбівалентними. У багатьох випадках все залежить від того, які тенденції переважатимуть: відносини суперництва чи співробітництва. Розглядаючи хід регіоналізації, важливою залишається відповідь на запитання, чи є зміцнення трьох економічних блоків, центрами яких стали США, ЄС та Японія, загрозою для подальшої лібералізації глобальних ринків товарів та послуг та джерелом потенційних широкомасштабних конфліктів, адже саме регіональні блоки активно використовують у практиці регулювання нетарифні обмеження. На думку експертів, якщо на початку і в середині XX ст. регіоналізм був цілком позитивним процесом, що сприяв пошуку компромісів саме в галузі усунення перешкод на шляху лібералізації ринків, то наприкінці XX ст. — на початку XXI ст. він виявив себе як процес менш ефективний, аніж система багатостороннього регулювання торговельних відносин (ЄС, наприклад, більше 40 років рухається у напрямі побудови вільного ринку).

Крім того, всередині самого процесу інтеграції виникли ознаки внутрішньої кризи. На стику двох глобальних тенденцій інтеграції і дезінтеграції тільки визріває парадокс дисоціації, який має підґрунтям сучасну динаміку інтеграційних процесів в ЄС, країнах Північної та Латинської Америки та Азійського регіону, попри їхню різновекторність і різну глибину взаємодії. Так, наприклад, як свідчать дані табл. 3. 2., ЄС та АТЕС є поліцентричними угрупованнями, а в НАФТА спостерігається яскрава асиметрія економічної взаємозалежності.

Таблиця 3.2