3.1. Теоретичні підходи у визначенні сутності та різновидів економічної діагностики підприємства.

Трансформаційні процеси в національній економіці, що спричинили кардинальні зміни умов господарювання на всіх її рівнях, значно розширили поле та наповнили новим змістом економічну діяльність. Докорінно змінюється цільова орієнтація, предмет і метод діагностики та економічного аналізу діяльності всіх структурних ланок національної економіки країни. Практична необхідність вивчення кон'юнктури ринку, факторів зовнішнього і внутрішнього економічного середовища підприємств та їх адаптивності, оцінки потенційної прибутковості і ступеня підприємницького ризику суттєво впливають на методику і організацію аналітичних досліджень[10].

Використовувана в сучасних умовах традиційна модель комплексного аналізу та діагностики підприємницького аналізу потребує реконструкції у відповідності з його новою функціональною роллю. Мова йде не про зниження функціональної ролі діагностики та економічного аналізу як самостійної функції управління, а лише про зміну їх цільової орієнтації в рамках оптимальної організаційної моделі стратегічного управління, що потребує вивчення зарубіжного і вітчизняного досвіду у цій сфері.

Серед якісно оновлених напрямків і функцій управлінської діяльності є концепція економіко-аналітичної діагностики, яка знайшла широке застосування в країнах з розвиненими ринковими відносинами і має значні перспективи розвитку в Україні.

Незважаючи на тривалу еволюцію економічної діагностики як науки, на сучасному етапі досі залишаються не вирішеними питання формування понятійного апарату; удосконалення, адаптації та розробки принципів і методів економічної діагностики, систематизації, узагальнення підходів до розкриття її змісту; уточнення комплексу процедур діагностики; регулювання, формування інформаційного потоку та бази даних в процесі дослідження; розробки системи оціночних показників-індикаторів економічної діагностики. На ці принципово важливі питання потрібні науково обґрунтовані і логічно взаємопов'язані відповіді.

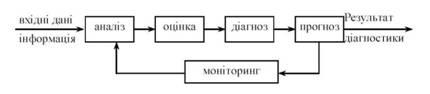

Відобразимо процес діагностування схематично (рис. 3.1).

Рис. 3.1. Схема здійснення процесу діагностування

Центральне місце в процесі діагностування відведено аналізу, оцінці, діагнозу та прогнозуванню майбутнього стану об'єкта.

Важливим питанням діагностування складних проблем є усвідомлення і встановлення симптомів чи ускладнень наявних можливостей. Відповідно, для виявлення причин виникнення проблем встановлюється загальний її вигляд, методи дослідження, критерії класифікації і способи викладення результатів. Таким чином, економічна діагностика найчастіше являє собою кількісну чи якісну оцінку стану об'єкта дослідження або його складових елементів з метою виявлення внутрішніх резервів, що можуть бути спрямовані на подальший розвиток об'єкта [14].

Важливість здійснення діагностики як методу дослідження визначається її необхідністю у розробці та реалізації стратегії розвитку підприємства та реалізації ефективного менеджменту. Будучи складовою управлінського процесу, економічна діагностика необхідна для оцінки привабливості підприємства з точки зору зовнішнього інвестора, визначення його позиції в національних та інших рейтингах; діагностика дозволяє виявити резерви і можливості, сильні та слабкі сторони підприємства, визначити напрямки адаптації внутрішніх можливостей організації до змін умов зовнішнього середовища.

Необхідність діагностики визначається зміною парадигми управління в трансформаційних умовах, а власне переходом від виробничої до маркетингової орієнтації, від оперативного до стратегічного управління і зміною логіки планування. В сучасних умовах, коли підприємство обмежене у можливостях розширення ресурсного потенціалу, аналіз внутрішніх можливостей і ресурсів повинен стати відправною точкою розробки стратегії підприємства і планування його діяльності. Така логіка планування і аналізу "від ресурсів до стратегії" найбільш адекватна умовам діяльності вітчизняних суб'єктів господарювання.

Отже, предметом економічної діагностики є господарська діяльність підприємств, кінцеві результати господарювання, які складаються під впливом об'єктивних і суб'єктивних факторів, що перебувають в єдності і взаємозв'язку.

Ці фактори групуються на:

-

екстенсивні (за рахунок зміни обсягу капіталовкладень, вартості основних засобів, матеріальних цінностей, чисельності працюючих),

-

інтенсивні (за рахунок кращого використання задіяних у процесі виробництва основних засобів, матеріальних цінностей, робочої сили).

Суб'єктами аналізу і діагностики діяльності є підприємства, їхні власники, засновники, органи державного керування, фінансово-кредитні установи, податкові органи, органи страхування, окремі фахівці, експерти, засоби масової інформації, інформаційно-аналітичні і рейтингові агентства [17].

До об'єктів аналізу і діагностики діяльності підприємства відносять кадровий, технічний, виробничий і фінансовий потенціал; різні види діяльності підприємства, їхнє технічне, матеріальне, фінансове забезпечення і стан тощо.