Аналізу конкретних ситуацій (Case method) з теми №5 :

«Теоретико–методологічні засади класифікації податків»

Метою здійснення аналізу конкретних ситуаційних завдань є:

- закріплення та систематизація теоретичних знань студентів з питань теми №5;

- розвиток творчого підходу та формування професійних навичок на основі вирішення ситуаційних завдань теми №5, модулю 1, змістового модулю 2;

- аналіз непрямого та прямого оподаткування в наступних аспектах:

макроекономічні наслідки непрямого та прямого оподаткування;

вплив непрямого та прямого оподаткування на діяльність суб’єктів господарювання;

фіскальна ефективність непрямого та прямого оподаткування;

- узагальнення переваг та недоліків непрямого та прямого оподаткування.

Критерії оцінки:

Об’єктом контролю є рівень знань, виявлений студентом у відповідях при обговоренні проблемних питань та конкретних ситуаційних завдань, а саме:

- розуміння, ступінь засвоєння теорії та методології проблем, що обговорюються;

- обізнаність з основною та додатковою літературою з питань, що обговорюються;

- уміння поєднувати теорію з практикою;

- логіка, структура, стиль викладу матеріалу, вміння здійснювати узагальнення інформації.

Для оцінювання рівня знань, виявленого студентом у відповідях

при обговоренні проблемних питань та конкретних ситуаційних завдань за темою №5 навчальної дисципліни використовуються такі критерії: від 1 до 5 балів за кожну правильну відповідь.

Максимальна кількість балів за результатами дискусії становить 5 балів.

Ситуаційне завдання

На основі теоретичних аспектів щодо сутності, об’єктивних ознак непрямого та прямого оподаткування, положень Податкового кодексу України, статистичних даних про частку ВВП, що перерозподіляється через Зведений бюджет України, податкові надходження до доходної частини Державного бюджету та місцевих бюджетів України у 2006 - 2011рр. та прогнозу на 2012р. (рис. 1 – 4)

Необхідно:

- здійснити аналіз непрямого та прямого оподаткування в наступних аспектах:

макроекономічні наслідки непрямого та прямого оподаткування;

вплив непрямого та прямого оподаткування на діяльність суб’єктів господарювання;

фіскальна ефективність непрямого та прямого оподаткування;

- узагальнити переваги та недоліки непрямого та прямого оподаткування.

Рис. 1. Частка ВВП, що перерозподіляється через Зведений бюджет України у 1992 – 2011 рр.

Рис. 2. Частка ВВП, що перерозподіляється через Зведений бюджет України у 1992 – 2011 рр.

Рис. 3. Показники формування доходної частини Державного бюджету України у 2006 - 2011 рр. та прогнозу на 2012 р. *

* 2012 р. – прогнозні показники

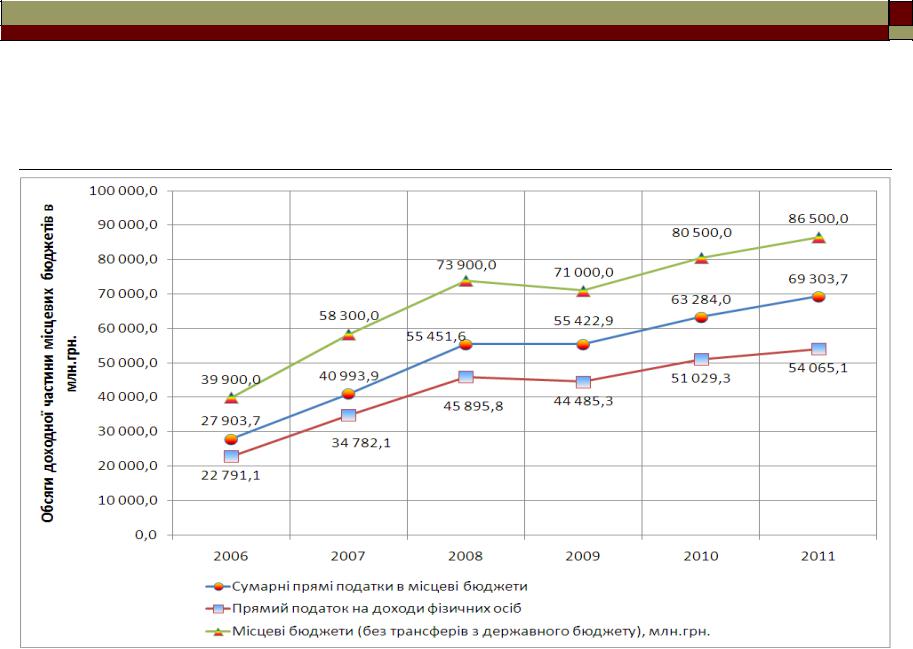

Рис. 4. Показники формування доходної частини місцевих бюджетів України у 2006 – 2011 рр.

Дати відповідь на теоретичні питання:

1. Які теоретичні аспекти покладені в основу прямого та непрямого оподаткування?

Прямі податки – це обов'язкові платежі, що стягуються державою безпосередньо з доходів чи майна платників податків, які є власниками цих доходів або майна.

Тобто, розмір прямих податків для окремого платника визначається величиною його доходів. Більше їх платять ті члени суспільства, що мають вищі доходи. Порівняно з непрямими податками, прямі податки більш прогресивні, оскільки враховують дохідність платника і стягуються саме на стадії отримання доходу.

Таким чином, прямі податки встановлюються безпосередньо щодо платників, і їх розмір залежить від масштабів об’єкта оподаткування. Вони поділяються на дві підгрупи - особисті й реальні.