Показники ефективного використання оборотних коштів

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їх кругообіг.

Ефективне використання оборотних коштів характеризується такими показниками:

Швидкість обертання;

Коефіцієнт оборотності, який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період;

Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період;

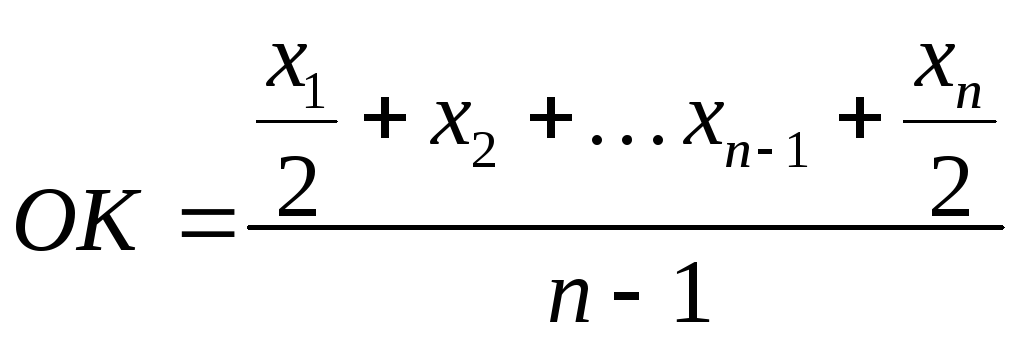

Середній залишок оборотних коштів -за формулою середньої хронологічної

,

,

де х1…n-1 - величина оборотних коштів на початок кожного місяця розрахункового періоду, грн.; хn - величина оборотних коштів на початок першого місяця наступного періоду, грн.; n - загальна кількість місяців;

Коефіцієнт завантаження оборотних коштів, який показує, скільки оборотних коштів припадає на одну грошову одиницю (гривню) реалізованої продукції за певний період;

Тривалість одного обороту (швидкість обороту) оборотних коштів:

,

Д — дні періоду.

,

Д — дні періоду.

Для характеристики економічної

ефективності використання оборотних

коштів може бути використаний показник

віддачі (рентабельності) оборотних

коштів, котрий являє собою відношення

прибутку від реалізації продукції до

середніх залишків оборотних коштів:

![]()

де RОК — рентабельність оборотних коштів, %; ПР — прибуток від реалізації продукції, грн;

Показники оборотності оборотних коштів можуть розраховуватись по всіх оборотних коштах, що беруть участь в обороті, та за окремими їх елементами.

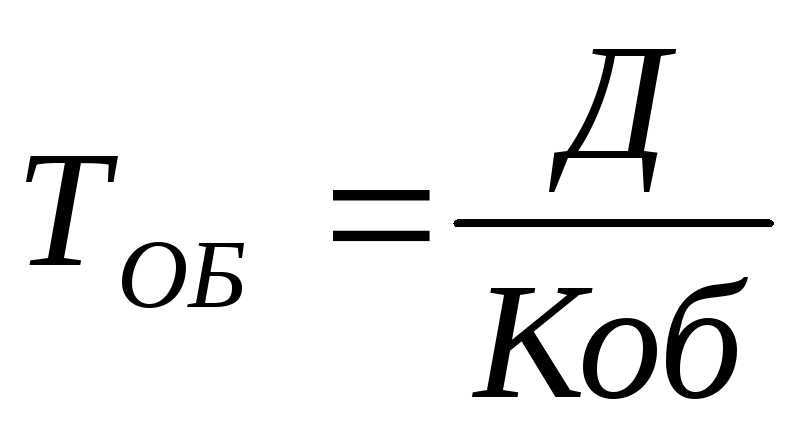

Швидкість обертання. Цей показник обчислюється у днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот.

![]()

де О — термін обертання оборотних коштів (днів);

С — середні залишки нормованих оборотних коштів (грн);

Д — тривалість періоду, за який обчислюється обертання (днів);

Р — обсяг реалізованої продукції (грн).

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання (Ко), який визначається за формулою

![]()

де Р — обсяг реалізованої продукції (грн);

С — середні залишки нормованих оборотних коштів (грн).

Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт завантаження визначається за формулою

![]()

де КЗ— коефіцієнт завантаження оборотних коштів (коп.).

Він характеризує величину оборотних коштів на 1 грн реалізованої продукції. Чим менше оборотних коштів припадає на одну гривню реалізованої продукції, тим краще вони використовуються.

Коефіцієнт ефективності (Ке) визначається за формулою:

![]()

де П — прибуток від реалізації товарної продукції (грн).

Цей показник характеризує, скільки прибутку припадає на 1 грн оборотних коштів. Чим більший він, тим ефективніше використовуються оборотні кошти.

Зміну оборотності оборотних коштів виявляють через порівняння фактичних показників з плановими або показниками за попередній період. Порівнюючи показники оборотності оборотних коштів, виявляють прискорення її чи сповільнення.

Унаслідок прискорення оборотності оборотних коштів з обороту частина їх вивільняється, а при сповільненні в оборот залучаються додаткові кошти. Вивільнення оборотних коштів завдяки прискоренню їх оборотності може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів відображає пряме зменшення залишків оборотних коштів порівняно з їх нормативом (або із залишками попереднього періоду) при збереженні або підвищенні обсягів реалізації продукції за розрахунковий період. Відносне вивільнення оборотних коштів з обороту відображає стабільність або зростання оборотних коштів при зростанні обсягів реалізації продукції. При цьому темпи зростання обсягів реалізації продукції випереджають темпи зростання залишків оборотних коштів.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.

[Курс лекций по социально-экономическому прогнозированию Економiка пiдприємства / С. Ю. Вiгуржинська http://inpos.com.ua/75]

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною їх наявністю. Він може виникати з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно, через стихійне лихо та з інших причин.

Надлишок власних оборотних коштів може виникнути внаслідок перевиконання плану прибутку, неповного внеску платежів до бюджету, безоплатного надходження товарно-матеріальних цінностей від інших організацій, неповного використання прибутку на цілі, передбачені фінансовим планом.

[Фінанси підприємств - Aзаренкова Г.М.]