Таблицы сложных процентов

.pdfРис. П.2.19. Стоимость денежных средств и финансовой дебиторской задолженности

701

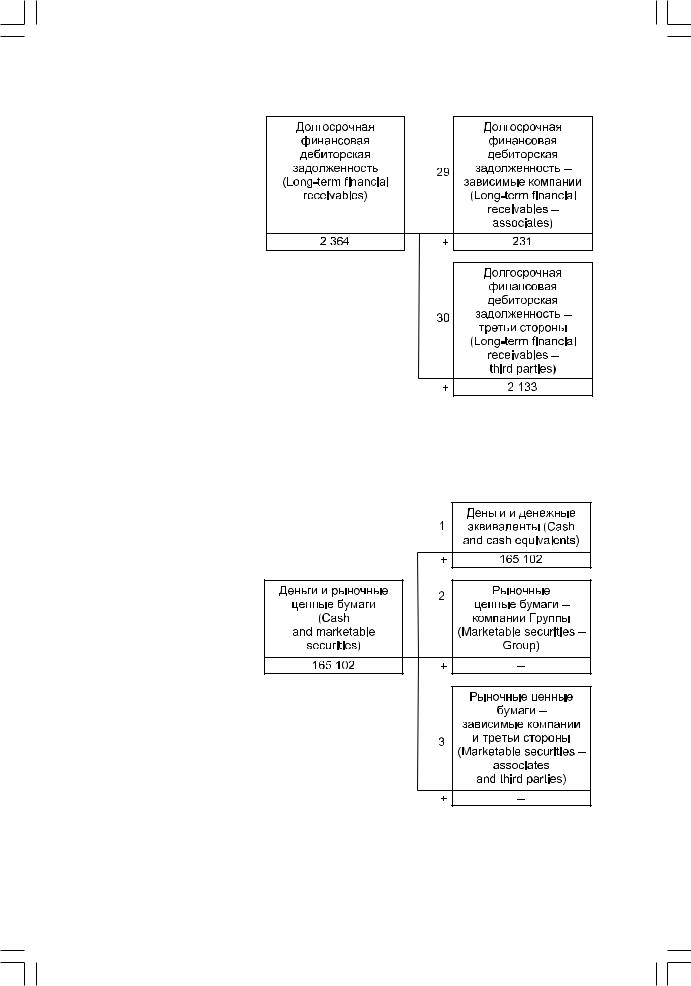

Рис. П.2.20. Долгосрочная финансовая дебиторская задолженность

Рис. П.2.21. Деньги и рыночные ценные бумаги

702

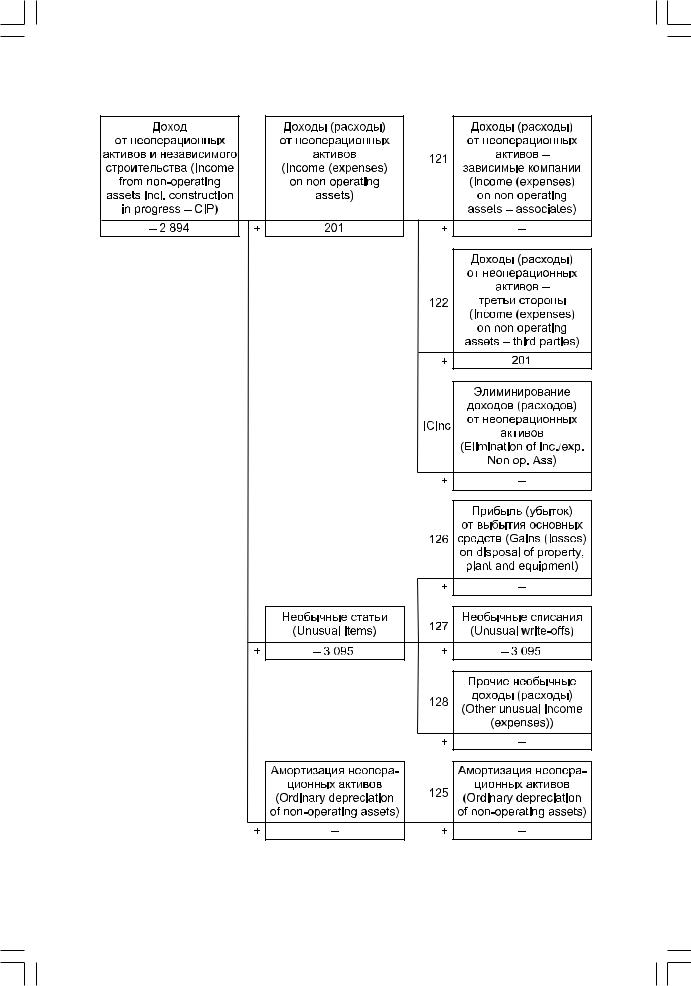

Рис. П.2.22. Доход от неоперационных активов и незавершенного строительства

703

704

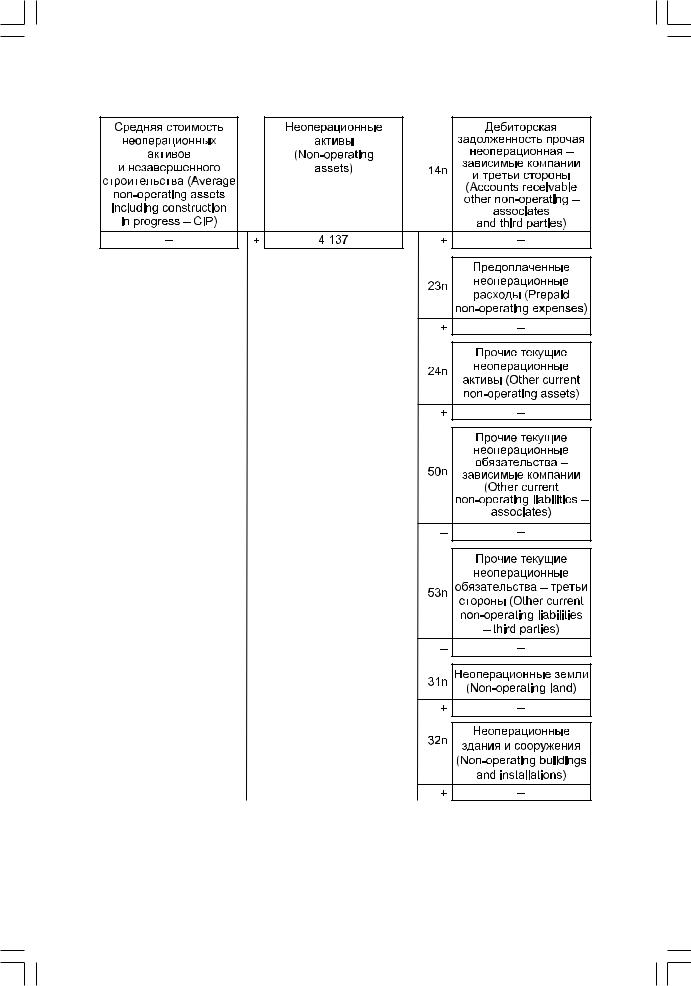

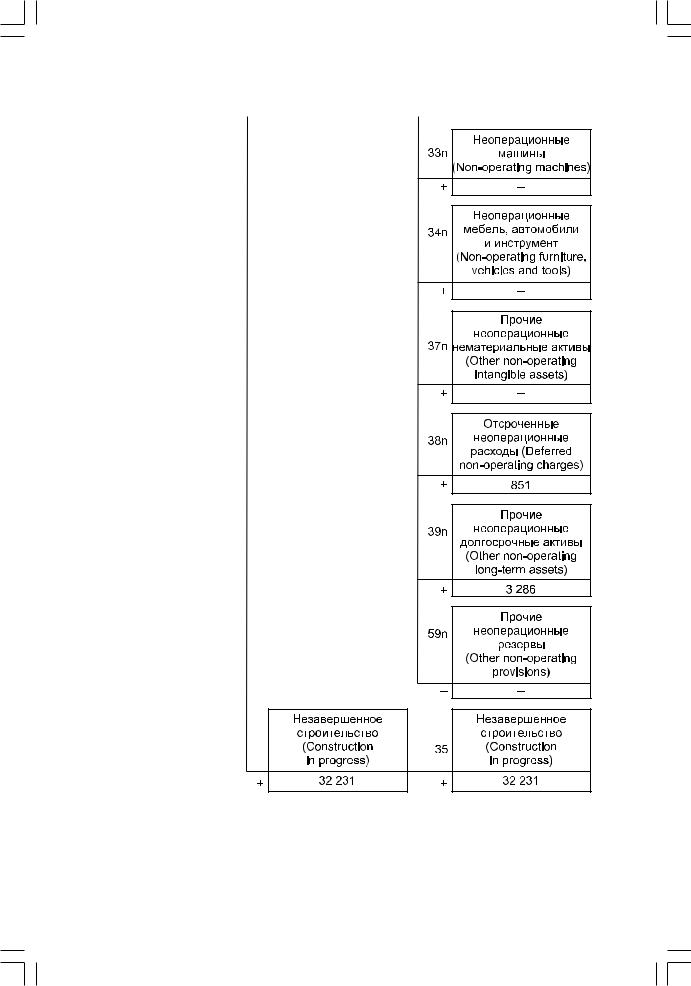

Рис. П.2.23. Стоимость неоперационных активов

705

К каким статьям могли быть отнесены денежные средства, не завершенное строительство. Однако в данном случае эти балансовые статьи в ключены в расчеты, так как считается, что на них может легко влиять операционный менеджмент компании. Вместе с тем статьи, которые не могут быть под прямым контр олем операционного менеджмента, должны быть исключены из расчетов. Такой под ход должен быть идентичным во всех компаниях Холдинга для обеспечения сопост авимости данных.

Так, в расчеты по компаниям группы не включались:

а) краткосрочная финансовая задолженность к получению; б) финансовые вложения; в) долгосрочная финансовая задолженность к получению;

г) другие текущие неоперационные обязательства; д) предоплаченные проценты, начисленные проценты и дивиденды к получению;

е) проценты полученные авансом, начисленные проценты и ди виденды к оплате. Из отчета о прибылях и убытках предлагается не включать в расчеты все статьи, связанные с балансовыми позициями, показанными как «искл ючаемые», например «Дивиденды полученные — компании группы», а также доходы (расходы) от неоперационных активов. Не включены в расчеты и некоторые заба лансовые статьи для того, чтобы не отклоняться от принципа балансовой стоимос ти, тогда как при тради-

ционном подходе аналогичные показатели в расчеты включа ют.

Таким образом, при применении теоретической (традиционно й) модели экономической добавленной стоимости к анализируемой промышл енной Компании эта модель приобрела следующие особенности:

∙инвестированный капитал был разделен на группы активов;

∙для каждой группы активов были рассчитаны требуемые пока затели доходности(SCC);

∙эти показатели (SCC) применялись для оценки деятельности уп равляющего персонала в каждой компании Холдинга (Группы компаний);

∙были выделены статьи, не включаемые в расчеты, по признаку влияния на их формирование определенного уровня управляющего персона ла компаний.

|

|

Приложение 3 |

|

|

|

Приложение 3.1 |

|

Оценка активов кредитных организаций при финансовом озд оровлении |

|||

|

(некоторые статьи баланса) |

|

|

|

|

|

|

|

Балан- |

Оценка активов исходя из степени |

|

Статья актива баланса |

совая |

ликвидности и реальной стоимости |

|

кредитной организации |

ñòîè- |

Корректировка |

Стоимость |

|

мость |

||

|

(+/-) |

активов |

|

|

|

||

|

|

|

|

Денежные средства, драго- |

|

|

|

ценные металлы и счета |

|

|

|

в Центральном банке РФ |

|

|

|

(Банке России) |

|

|

|

В том числе: |

|

|

|

Касса и приравненные |

|

|

|

к ней средства |

|

2% |

|

Драгоценные металлы |

|

2% |

|

Драгоценные камни |

|

2% |

|

Счета в Банке России: |

|

|

|

корреспондентские счета |

|

|

|

в Банке России |

|

0% |

|

депозитные счета |

|

|

|

в Банке России |

|

0% |

|

обязательные резервы, |

|

|

|

перечисленные в Банк |

|

|

|

России |

|

0% |

|

прочие счета в Банке |

|

|

|

России |

|

0% |

|

Средства в кредитных |

|

|

|

организациях |

|

|

|

В том числе: |

|

|

|

Корреспондентские счета |

|

Задержка выполнения поручений |

|

в кредитных организациях |

|

в течение трех дней — 15%; |

|

|

|

10 äíåé — 60%; |

|

|

|

1 ìåñ. è âûøå — 100%; |

|

|

|

100% — отозвана лицензия, наложен |

|

|

|

арест на корреспондентский счет |

|

Корреспондентские счета |

|

20% — группа развитых стран; |

|

в банках-нерезидентах |

|

70% — в странах, предоставляю- |

|

|

|

щих льготный налоговый режим; |

|

|

|

100% — в банках стран ближнего |

|

|

|

зарубежья; |

|

|

|

100% — по которым заблокирован |

|

|

|

корреспондентский счет |

|

Средства в филиалах |

|

100% — при наличии хотя бы одного |

|

кредитной организации |

|

из признаков проблем |

|

Ссудная задолженность |

|

Корректируется на размер необходи- |

|

|

|

мого резерва |

|

|

|

По кредитам физическим лицам |

|

|

|

(не сотрудникам банка) без обеспече- |

|

|

|

íèÿ — 100% |

|

Учтенные векселя: |

|

100% — если чистых активов в устав- |

|

|

|

ном капитале меньше (ЧА<УК), име- |

|

|

|

ется отрицательный капитал; |

|

|

|

|

|

707

|

|

Продолжение |

||

|

|

|

|

|

|

Балан- |

Оценка активов исходя из степени |

||

Статья актива баланса |

совая |

ликвидности и реальной стоимости |

||

кредитной организации |

ñòîè- |

|

|

|

Корректировка |

|

Стоимость |

||

|

мость |

|

||

|

(+/-) |

|

активов |

|

|

|

|

||

|

|

|

|

|

|

|

отсутствует баланс за последний |

|

|

|

|

отчетный квартал; |

|

|

|

|

векселедатель имеет неизвестную |

|

|

|

|

платежеспособность; |

|

|

|

|

векселедатель имеет просроченную |

|

|

|

|

задолженность по кредитам данной |

|

|

|

|

кредитной организации |

|

|

Векселя кредитных |

|

100% — в кредитных организациях |

|

|

организаций |

|

(КО) введена временная админи- |

|

|

|

|

страция, отозвана лицензия |

|

|

Векселя, переоформленные |

|

100% |

|

|

из ссудной задолженности, |

|

|

|

|

сроком свыше 6 мес. |

|

|

|

|

Ценные бумаги |

|

|

|

|

В том числе: |

|

|

|

|

Государственные |

|

Рыночная цена (последний рабочий |

|

|

|

|

день минувшего месяца), сложившаяся |

|

|

|

|

на организованном рынке ценных |

|

|

|

|

бумаг (ОРЦБ) |

|

|

|

|

100% — по условиям инструкции |

|

|

Субъектов РФ и местных |

|

Не имеющие рыночных котировок |

|

|

органов власти |

|

исходя из 50% их балансовой |

|

|

|

|

стоимости |

|

|

|

|

100% — по эмитентам, не выполняю- |

|

|

|

|

щим своевременно обязательства |

|

|

Долговые обязательства |

|

100% — когда введена временная |

|

|

банков |

|

администрация, отозвана лицензия |

|

|

Долговые обязательства |

|

Государственные обязательства |

|

|

нерезидентов |

|

стран, не входящих в группу |

|

|

|

|

развитых, — 10% |

|

|

|

|

Нерезидентов оффшорных зон — |

|

|

|

|

на величину резерва |

|

|

Долговые обязательства |

|

70% |

|

|

банков-нерезидентов |

|

|

|

|

Акции кредитных |

|

В соответствии с котировками; |

|

|

организаций |

|

50% балансовой стоимости при |

|

|

|

|

отсутствии котировок; |

|

|

|

|

100%, если ЧА<УК, либо уставный |

|

|

|

|

капитал имеет отрицательное |

|

|

|

|

значение и т.д. |

|

|

Акции нерезидентов |

|

70% |

|

|

Вложение в уставный |

|

Балансовая стоимость либо корректи- |

|

|

капитал |

|

ровки, если ЧА<УК, уставный капитал |

|

|

|

|

имеет отрицательное значение — 100%, |

|

|

|

|

назначена временная администрация, |

|

|

|

|

отозвана лицензия |

|

|

Имущество |

|

С учетом переоценки |

|

|

|

|

и за минусом износа |

|

|

И т о г о активов |

|

|

|

|

|

|

|

|

|

708

709

Приложение 3.2

Оценка активов кредитных организаций при реструктуриза ции

Статья |

Сумма |

|

Сумма с |

Статья |

Сумма |

|

Сумма с |

агрегированного |

ïî |

Корректировка |

учетом |

агрегированного |

ïî |

Корректировка |

учетом |

баланса |

балансу |

|

коррек- |

баланса |

балансу |

|

коррек- |

|

|

|

тировки |

|

|

|

тировки |

|

|

|

|

|

|

|

|

|

|

Активы |

|

|

Пассивы |

|

|

|

|

|

|

|

|

|

|

Денежные |

|

Не переоцениваются |

|

Документы, спи- |

|

|

|

средства |

|

|

|

санные со счетов |

|

|

|

В том числе: |

|

|

|

клиентов, но не |

|

|

|

|

|

|

|

проведенные из-за |

|

|

|

|

|

|

|

недостатка |

|

|

|

|

|

|

|

средств на кор- |

|

|

|

|

|

|

|

счете банка |

|

|

|

Остатки в кассе |

|

Не переоцениваются |

|

Списания по ис- |

|

Корректируются |

|

|

|

|

|

полнительным ли- |

|

на сумму |

|

|

|

|

|

стам о возмещении |

|

начисленных |

|

|

|

|

|

вреда жизни, взы- |

|

штрафных |

|

|

|

|

|

скание алиментов |

|

санкций |

|

Корреспондент- |

|

Не переоцениваются |

|

Списания по ис- |

|

Корректируются |

|

ñêèé ñ÷åò |

|

|

|

полнительным |

|

на сумму начис- |

|

â ÖÁ ÐÔ |

|

|

|

листам по расче- |

|

ленных штраф- |

|

|

|

|

|

там по выплате |

|

ных санкций |

|

|

|

|

|

выходных посо- |

|

|

|

|

|

|

|

бий, по оплате |

|

|

|

|

|

|

|

труда по трудо- |

|

|

|

|

|

|

|

вым договорам |

|

|

|

Фонд минималь- |

|

Не переоцениваются |

|

Списания в бюд- |

|

Корректируются |

|

ных обязатель- |

|

|

|

жет и государст- |

|

на сумму начис- |

|

ных резервов |

|

|

|

венные внебюд- |

|

ленных штрафных |

|

|

|

|

|

жетные фонды, |

|

санкций |

|

|

|

|

|

|

|

|

|

710

|

|

|

|

|

|

|

Продолжение |

|

|

|

|

|

|

|

|

|

|

Статья |

Сумма |

|

Сумма с |

Статья |

Сумма |

|

|

Сумма с |

агрегированного |

ïî |

Корректировка |

учетом |

агрегированного |

ïî |

Корректировка |

|

учетом |

баланса |

балансу |

|

коррек- |

баланса |

балансу |

|

|

коррек- |

|

|

|

тировки |

|

|

|

|

тировки |

|

|

|

|

|

|

|

|

|

|

|

|

|

оплата докумен- |

|

|

|

|

|

|

|

|

тов по трудовым |

|

|

|

|

|

|

|

|

договорам |

|

|

|

|

Депозиты |

|

Не переоцениваются |

|

Прочие платежи |

|

Корректируются |

|

|

â ÖÁ ÐÔ |

|

|

|

в бюджет и вне- |

|

на сумму начис- |

|

|

|

|

|

|

бюджетные фонды |

|

ленных штрафных |

|

|

|

|

|

|

|

|

санкций |

|

|

Драгоценные |

|

Корректируются в |

|

Исполнительные |

|

Корректируются |

|

|

металлы и |

|

соответствии с котиров- |

|

документы по |

|

на сумму начис- |

|

|

драгоценные |

|

ками Банка России на |

|

прочим |

|

ленных штрафных |

|

|

камни |

|

дату составления |

|

требованиям |

|

санкций |

|

|

|

|

баланса |

|

|

|

|

|

|

Прочие |

|

Остатки корректируют- |

|

|

|

|

|

|

денежные |

|

ся на риск невозврата |

|

Прочие платеж- |

|

Корректируются |

|

|

средства |

|

|

|

ные документы в |

|

на сумму начис- |

|

|

|

|

|

|

порядке календар- |

|

ленных штрафных |

|

|

|

|

|

|

ной очередности |

|

санкций |

|

|

Средства в банках |

|

Корректируются |

|

Расчетные и теку- |

|

Корректируются |

|

|

и других кредит- |

|

на риск невозврата |

|

щие счета |

|

на сумму начис- |

|

|

ных учреждениях |

|

средств (вероятности |

|

|

|

ленных процентов |

|

|

(счета Ностро и |

|

неплатежеспособности |

|

|

|

на дату составле- |

|

|

межбанковские |

|

банка корреспондента): |

|

|

|

ния баланса |

|

|

кредиты) |

|

по кредитным органи- |

|

|

|

|

|

|

|

|

зациям с отозванной ли- |

|

|

|

|

|

|

|

|

цензией объем разме- |

|

|

|

|

|

|

|

|

щенных средств вычи- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|