6.3. Экономика двойного налогообложения

Открытость экономики — один из эффективнейших путей ее развития. Вовлекая свои трудовые, природные и интеллектуальные ресурсы во внешнеэкономическую деятельность, государства все острее сталкиваются с экономическими проблемами международной жизни. Одна из таких проблем, препятствующая экономическому росту — это проблема двойного налогообложения.

Что же представляет из себя двойное налогообложение? Начнем с того, что двойное налогообложение — это в первую очередь — избыточное налогообложение. В современной экономической литературе разграничивают понятия юридического и экономического двойного налогообложения.

Юридическое двойное налогообложение возникает тогда, когда один и тот же объект неоднократно попадает под обложение разными налогами, или под налогообложение одного и того же объекта попадают разные налогоплательщики.

Экономическое двойное налогообложение возникает тогда, когда один и тот же доход или собственность попадают под налоговую юрисдикцию более чем одной страны.

Такое различие в двух этих понятиях обусловлено, на первый взгляд, территориальностью, а именно: юридическое — проблемами национального законодательства, а экономическое — несовершенством международного права. В то же время юридическое двойное налогообложение (или местное) становится также международной проблемой, когда в область действия избыточного налогообложения попадает международный капитал. В связи с этим разделять эти два понятия при устранении двойного налогообложения нельзя.

На практике ситуации, приводящие к возникновению двойного налогообложения, можно подразделить:

• одно и то же лицо признается резидентом в более чем одной стране (двойное резидентство);

• один и тот же доход облагается в одной стране — на основе резидентства его получателя, а в другой — на основе правила об источнике дохода (двойное обложение всей суммы дохода);

• расходы, понесенные налогоплательщиком, по-разному зачитываются на территориях различных государств (обложение двух лиц по одному и тому же доходу);

• один и тот же доход рассматриваемся как имеющий свой источник (происхождение) в двух (или более) странах (двойное обложение иностранного дохода).

Двойное налогообложение имеет несколько негативных последствий. Оно влечет за собой не только то, что одна и та же операция фактически облагается налогом более одного раза, но и то, что сумма этих отдельных налогов зачастую превышает сумму налога, исчисляемого по другим сопоставимым с экономической точки зрения операциям. Переизбыточность налогообложения в свою очередь приводит к налоговой дискриминации. Причем к дискриминации как по отношению к иностранному капиталу, так и по отношению к отечественному. Это особо актуально при решении вопросов об инвестировании экономики, и в первую очередь — иностранными инвестициями.

Налоговая дискриминация порождает различные формы налогового уклонения, для устранения которых требуется ряд дополнительных процедур как на международном, так и на национальном уровне.

Эффективность налогообложения в регулировании международных сделок можно оценить по степени беспристрастности в отношении как субъектов сделок, так и видов деятельности. Концепция налогообложения основывается на том, что решения о хозяйственной деятельности, инвестировании и потреблении принимаются по причинам, не зависящим от налогообложения.

На основании этого международное налогообложение должно исходить из следующих принципов:

• беспристрастность в отношении экспорта капитала, т.е. на выбор налогоплательщика между инвестированием у себя в стране или за рубежом не влияет вопрос о налогообложении. При идеальной конкуренции беспристрастность в отношении экспорта капитала приводит к его эффективному распределению;

• беспристрастность в отношении импорта капитала (иностранная конкурентная беспристрастность), когда все действующие на рынке субъекты или операции облагаются налогом по одной ставке;

• национальная беспристрастность. В соответствии с этим принципом общая прибыль с капитала либо дохода, распределяемая между государством и налогоплательщиком должна быть одинаковой независимо от того, где инвестирован капитал или получен доход: на отечественной территории или за границей.

Осуществляя эти подходы к налогообложению, международное сообщество применяет различные формы и методы, которые обычно закрепляются в международных договорах об избежании двойного налогообложения.

К наиболее используемым в международной практике методам устранения избыточного налогообложения относятся.

1. Метод налогового кредита.

2. Метод налогового освобождения.

3. Метод налоговых льгот.

Метод налогового кредита (зачета, вычета) подразумевает согласие государства принять к зачету сумму налогов, уплаченную за рубежом налогоплательщиком-резидентом этого государства по отношению к доходам, возникшим на территории другого государства. Различают "неограниченный налоговый кредит" и "ограниченный налоговый кредит". Если первый из них подразумевает не только полный зачет всей суммы налога за рубежом, но и возврат переплаты из отечественного бюджета (практически нигде не применяется, кроме стран Бенилюкса), то второй является наиболее распространенным методом в практике устранения двойного налогообложения и используется не только в международных договорах, но и в одностороннем порядке как норма национального налогового законодательства. Согласно методу "ограниченного налогового кредита" налогоплательщики будут уплачивать в своей стране только сумму превышения налогов своей страны над налогами, уплаченными за рубежом. Если же доходы налогоплательщиков за рубежом облагаются по более высоким ставкам, чем в своей стране, то какого-либо возмещения или компенсации для них не предусматривается.

Метод налогового освобождения предусматривает освобождение иностранных доходов у источника выплаты, поощряя таким образом, к инвестированию зарубежный капитал. Метод налогового освобождения может применяться одновременно с методом налогового кредита, распространяясь на так называемые пассивные доходы, т.е. на доходы, полученные не от хозяйственной деятельности: проценты, дивиденды, роялти и т.п.

Кроме этих методов, применяется также снижение ставок налога для доходов из иностранных источников и различные виды налоговых льгот в виде инвестиционных кредитов, вычетов и необлагаемых резервов. Некоторые страны разрешают своим налогоплательщикам вычитать налоги, уплаченные за рубежом в качестве обычных текущих расходов.

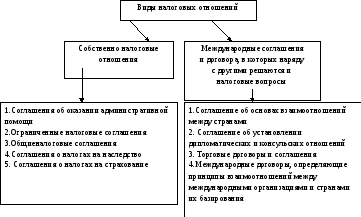

Как отмечалось ранее, закрепление законодательно форм и методов устранения двойного налогообложения наиболее действенно осуществляется в международных договорах. Классификация видов налоговых соглашений представлена следующей схемой.

Проблемы, которые решаются при помощи двухсторонних налоговых соглашений, условно можно разделить на две группы: прямые и косвенные.

К прямым относят:

• устранение двойного налогообложения;

• предотвращение налогового уклонения и налогового избежания;

• распределение прав налогообложения между договаривающимися государствами;

• предотвращение некоторых форм налоговой дискриминации.

Косвенные предусматривают привлечение иностранных инвестиций и содействие своим резидентам в инвестиционной деятельности, разрешение прочих налоговых проблем.

Налоговые соглашения призваны устранить все возможные случаи двойного налогообложения, которые могут возникать между странами-партнерами. С этой целью в соглашениях предусматривается последовательное применение ряда строго определенных правил и процедур.

Налоговые соглашения обычно устанавливают трехступенчатую систему устранения двойного налогообложения. На первом этапе устраняется двойное налогообложение, вытекающее из различий между правилами резидентства и источника дохода, применяемыми в странах-партнерах. Для этих целей в соглашении имеются как статьи об избежании двойного резидентства, так и статьи, устанавливающие исключительное право одной из сторон на обложение налогом каждого вида дохода.

Рис.

3

Рис.

3

На следующем этапе устраняется избыточное налогообложение, возникающее по причине несоответствия между правилами резиденства и источника дохода во внутреннем законодательстве. На третьем этапе устраняется двойное налогообложение вследствие различий в определении облагаемого дохода в странах-партнерах. Такое налогообложение, как правило, возникает в результате мероприятий, осуществляемых налоговыми органами в рамках и компетенции перераспределять в налоговых целях доходы налогоплательщиков. Такие права закреплены за налоговыми органами во внутреннем законодательстве большинства стран и подтверждаются налоговыми соглашениями.

Для остальных случаев предусмотрен специальный порядок решения "по взаимному согласию" между компетентными властями, который распространяется не только на случаи двойного налогообложения, но и на любые случаи налоговой дискриминации.

В мировой практике применяются самые разнообразные по форме и содержанию налоговые соглашения и конвенции. Налоговые соглашения об устранении (избежании) двойного обложения налогами на доходы и капитал являются наиболее распространенными и важными видами налоговых соглашений. Сейчас насчитывается уже более 2 тыс. подобных соглашений. Развитые зарубежные страны практически полностью охвачены сетью подобных соглашений. Все они основываются на типовых конвенциях, разработанных ОЭСР в 1963 и 1977 гг.

Последняя Типовая конвенция ОЭСР является образцом для заключаемых сейчас новых соглашений.

Налоговое соглашение об избежании двойного налогообложения на доходы и капитал обычно состоит из 3-х частей: в первой устанавливается сфера действия соглашения; во второй — определяются налоговые режимы; в третьей — предусматриваются методы и порядок выполнения соглашения.

В первую часть включаются базовые положения, определяющие виды налогов, на которые распространяется действие соглашения и перечисляются налогоплательщики.

Во вторую часть включены статьи, регулирующие пределы юрисдикции каждой страны по налогообложению доходов и имущества, на которые распространяется действие соглашения: доходы от "активной" деятельности, связанной с присутствием на территории другого государства; "пассивные" доходы (от использования капиталов — имущества).

Третья часть рассматривает вопросы регулирования налогового администрирования между договаривающимися государствами, статьи о вступлении в силу и прекращении действия соглашения.