Зміни у складі активів підприємства та джерел їх формування обумовлені безперервно здійснюваними господарськими операціями і тягнуть за собою такі самі зміни сум на відповідних рахунках бухгалтерського обліку.

Наприклад: надходження сировини і матеріалів на підприємства веде до збільшення залишку таких активів як матеріали. На цю саму суму одночасно зростає заборгованість перед постачальниками, тому бухгалтерська господарська операція має подвійне відображення на рахунках цієї суми.

Запис кожної господарської операції у дебеті і кредиті відповідних рахунків в однакових сумах називаєтьсяподвійним записом.

За допомогою подвійного запису в обліку забезпечується відображення цих господарських операцій в їхньому взаємозв’язку і взаємозалежності. Такий підхід забезпечує контроль за правильністю виконання і зумовлює рівність оборотів за дебетом і кредитом рахунків.

Взаємозв’язок між рахунками бухгалтерського обліку, що встановлюється подвійним записом кожної господарської операції, називається кореспонденцією рахунків, а рахунки, за дебетом і кредитом яких реєструється ця операція, — кореспондуючими рахунками.

Запис, який розкриває назву рахунків, що д ебетуються і кредитуються, суму господарської операції називають бухгалтерською проводкою. Порядок запису на рахунках бухгалтерського обліку більш наочно розглянемо на прикладі:

Таблиця 3.2.1

Баланс підприємства на 01 _______________ р.

|

АКТИВ |

ПАСИВ |

||||

|

№ |

Статті |

Сума |

№ |

Статті |

Сума |

|

1 |

Основні засоби |

30 000 |

1 |

Статутний капітал |

32 000 |

|

2 |

Виробничі запаси |

4000 |

2 |

Нерозподілений прибуток |

3000 |

|

3 |

Малоцінні та швидкозношувальні предмети |

1000 |

3 |

Розрахунки з постачальниками |

6000 |

|

4 |

Каса |

100 |

4 |

Розрахунки з робітниками |

2300 |

|

5 |

Поточний рахунок |

8200 |

|

|

|

|

|

Баланс |

45 300 |

|

Баланс |

45 300 |

1-а операція. Підприємство отримало з поточного рахунка в касу 600 грн. На цю операцію необхідно зробити таку проводку:

|

Дебет рахунка «Каса» Кредит рахунка «Поточний рахунок» |

— 600 грн |

На підставі даної бухгалтерської проводки роблять запис на рахунках бухгалтерського обліку. Для цього на основі залишків балансу відкривають рахунки на початок звітного періоду.

Відкриття рахунків полягає в тому, що за кожним з них записують сальдо на початок звітного періоду.

2-а операція. З каси підприємства виплачено зарплату робочим у сумі 500 грн (рис. 3.2.1)

|

Дебет рахунка «Розрахунки з робітниками» Кредит рахунка «Каса» |

— 500 грн |

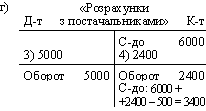

3-а операція. Підприємство погасило з поточного рахунка заборгованість перед постачальниками у сумі 5000 грн (рис. 3.2.1).

|

Дебет рахунка «Розрахунки з постачальниками» Кредит рахунка «Поточний рахунок» |

— 5000 грн |

4-а операція. Від постачальників надійшли МШП (малоцінні та швидкозношувальні предмети) на суму 2400 грн (рис. 3.2.1).

|

Дебет рахунка «МШП» Кредит рахунка «Розрахунки з постачальниками» |

— 2400 грн |

На рис. 3.2.1 відобразимо бухгалтерські записи щодо кожної операції:

Рахунки бухгалтерського обліку, їх будова і зміст

Рахунки синтетичного та аналітичного обліку

Подвійний запис операцій на рахунках,

його суть і контрольне значення

4.1. Рахунки бухгалтерського обліку, їх будова і зміст

Бухгалтерський рахунок – це спосіб систематичного спостереження, групування та поточного відображення стану і руху господарських засобів і джерел їх утворення.

Бухгалтерський рахунок – це бухгалтерський реєстр, на якому відображаються об’єкти бухгалтерського обліку.

Він має вигляд таблиці, призначеної для ведення поточних записів господарських операцій. Що значить “поточні записи”? Це означає, що протягом визначеного періоду (місяця, кварталу, року) з господарськими засобами та їх джерелами відбуваються зміни (вони оприбутковуються, витрачаються, нараховуються, повертаються тощо). Усі ці зміни треба в міру їх здійснення фіксувати (записувати). Таким чином, на підставі документів інформацію, відображену в них, записують на бухгалтерські рахунки. Рахунок має вигляд таблиці. Розглянемо її: вона складається з двох частин (рис. 1.1): одну частину (ліву) називають дебет (лат. debet – винен), іншу (праву) – називають кредит (лат.сredit – вірити). Дві частини рахунок має тому, що з господарськими активами можуть відбутися дві зміни: збільшення чи зменшення. Наприклад, такі господарські активи, як матеріали: їх можна або одержати (оприбуткувати), або списати (витратити, продати тощо), тобто їх кількість або збільшується, або зменшується. Інший приклад: грошові кошти па поточному рахунку можуть бути або зараховані, або списані. У банку можна одержати кредит (кошти в борг) або його віддати.

Назва рахунка

дебет кредит

Рис. 1.1 – Схема бухгалтерського рахунка

Отже, дві частини рахунок має для того, щоб в одній частині записувати операції збільшення, в іншій – зменшення.

Як показано на рис. 1.1, схема бухгалтерського рахунка має назву і дві частини. Назву рахункам дають, виходячи з того, що хочуть обліковувати на рахунку. Якщо обліковувати рух матеріалів, то рахунок буде мати назву “Матеріали”, якщо заробітну плату (нарахування, утримання) – рахунок називається “Розрахунки з оплати праці”. Тобто на кожному рахунку обліковують рух господарських засобів, якими володіє підприємство, джерел господарських засобів і господарські процеси (предмет бухгалтерського обліку, тема 2). Отже, для контролю руху засобів підприємства і передбачені рахунки, причому кожен рахунок контролює свій об’єкт (матеріальні цінності, розрахунки, фонди). Запис на рахунку може бути зроблений у тому випадку, якщо щось змінилося у результаті операцій (збільшилося або зменшилося). Ці зміни потрібно правильно записати. Для цього необхідно добре пам’ятати такі правила.

Правило 1: на підприємстві відкривається стільки рахунків, скільки існує об’єктів обліку, тому що кожен рахунок контролює свій об’єкт.

Правило 2: рахунки ведуть (заповнюють) протягом місяця. На початку місяця “відкривають” (дають назву, проставляють залишки за наявними засобами і джерелами), протягом місяця відображають зміни (збільшення чи зменшення окремо), наприкінці місяця “закривають” – підраховують обороти і залишки, що є в наявності, засобів, фондів, боргів за розрахунковими операціями у результаті роботи підприємства за місяць.

Правило 3: рахунки пов’язані з балансом, вони показують зміни, що відбуваються зі статтями активу і пасиву балансу, а наприкінці облікового періоду (місяця, кварталу, року) за наявними залишками на рахунках складають баланс, у такий спосіб показують стан (тобто скільки) засобів підприємства і його джерел на останнє число.

Правило 4: заповнюють рахунки за даними бухгалтерських документів, з котрих беруть суму, яку залежно від того, що змінилося і як (збільшилося чи зменшилося), записують на відповідному рахунку і у відповідній його частині ( дебеті чи кредиті).

Правило 5: рахунки відносно складу статей балансу бувають активні, пасивні, активно-пасивні.

Активні рахунки – це рахунки, призначені для обліку, наявності і руху господарських коштів підприємств, виробничих і невиробничих витрат. Наприклад, рахунки “Матеріали”, “Основні засоби”, “Каса”.

Пасивні рахунки – це рахунки, призначені для обліку, наявності і зміни джерел господарських засобів підприємства. Наприклад, рахунки “Статутний капітал”, “Резервний капітал” тощо – ті статті, що відображені в пасиві балансу.

Активно-пасивні рахунки – це рахунки, на яких поєднуються властивості активних і пасивних рахунків, тобто на них враховуються як господарські засоби, так і джерела їх утворення. Залишки за цими рахунками можуть знаходитися як в активі, так і в пасиві балансу. Наприклад, рахунок “Розрахунки за податками”. Це пов’язано з тим, що частину податків ми платимо авансом (не заробивши прибуток, ми вже платимо податок на нього). У цьому випадку рахунок буде активним (нам держава винна). Частину податків ми перераховуємо через деякий час після їх розрахунку (нарахування податку). У цьому випадку ми стаємо боржником держави (тобто рахунок пасивний), а потім гасимо борг.

Правило 6: на активних рахунках за дебетом відображають залишок господарських засобів на початок місяця та їх збільшення, а за кредитом – зменшення засобів. Порядок запису операцій на активних рахунках наведено в таблиці 1.2.

Таблиця 1.2 – Схема записів на активному рахунку

|

Дебет |

Кредит |

|

п. 1. Початкове сальдо (залишок) засобів |

|

|

п. 2. Запис збільшення господарських засобів “+” |

п. 3. Запис зменшення господарських засобів “–” |

|

п. 4. Сума оборотів за місяць за дебетом |

п. 5. Сума оборотів за місяць за кредитом |

|

п. 6. Кінцеве сальдо (залишок) |

|

З’ясуємо, які записи відображені в таблиці, а потім додатково проілюструємо на окремому прикладі записи за активним рахунком:

- п. 1 заповнюється в тому випадку, якщо на початку місяця (на момент відкриття рахунка) був залишок яких-небудь засобів (наприклад, матеріали чи готова продукція на складі, верстати і транспорт). У цьому випадку суму залишку в гривнях записують у дебетову частину рахунка. Інакше залишок називають “сальдо”;

- п. 2 заповнюється в тому випадку, якщо протягом місяця на підставі документів з’ясовується, що на підприємство надійшли які-небудь засоби: матеріали, гроші. У результаті засоби підприємства збільшилися. Таким чином, збільшення записують в дебет активного рахунка;

- п. 3 заповнюється в тому випадку, якщо протягом місяця на підставі документів з’ясовується, що підприємство витрачало свої засоби, передавало їх комусь у власність тощо, у результаті чого ці засоби зменшилися. Таким чином, зменшення записують у кредит активного рахунка;

- п. 4 – якщо протягом місяця за дебетом рахунка записують операції, то наприкінці місяця підраховують оборот за дебетом, що буде дорівнювати арифметичній сумі всіх операцій, показаних за дебетом рахунка;

- п. 5 – якщо протягом місяця за кредитом рахунка записана більше ніж одна операція – наприкінці місяця підраховується оборот за кредитом, який буде дорівнювати арифметичній сумі всіх записів за кредитом рахунка;

- п. 6 – залишок засобів за рахунком на кінець місяця (чи початок наступного місяця) дорівнює п. 1 + п. 4 – п. 5 і записується в дебет рахунка.

Облік записів за рахунками ведуть у грошовому вимірнику, які б великі чи малі суми не доводилося записувати – зверніть на це увагу.

А тепер розглянемо приклад записів сум господарських операцій на одному з активних рахунків, наприклад, на рахунку “Каса”, який буде відображати зміни, що відбуваються з наявними грошовими коштами підприємства (табл. 1.3).

Таблиця 1.3 –Рахунок “Каса”

|

Дебет |

Кредит |

|

Сп на 01.08 – 9,0 |

|

|

5.08 – 1060,0 16.08 – 70,0 |

5.08. – 1063,0 17.08. – 68,0 |

|

Оборот за дебетом: 1130,0 |

Оборот за кредитом: 1131,0 |

|

Ск на 1.09 – 8,0 |

|

де Сп, Ск – сальдо початкове та кінцеве відповідно.

Отже, із прикладу (табл. 1.3) випливає, що на початку місяця (серпень) у касі підприємства було 9,0 грн, протягом серпня були отримані в касу гроші 5 та 16-го числа і видані вони 5 та 17-го числа. Наприкінці місяця підраховують обороти окремо зі збільшення коштів – вони становили 1130,0 грн, і окремо зі зменшення – вони становили 1131,0 грн. Залишок коштів на 1 вересня становив 8,0 грн. Його визначили таким чином: 9,0 + 1130,0 – 1131,0 = 8,0.

Правило 7: порядок запису операцій на пасивних рахунках (табл. 1.4). На пасивних рахунках за кредитом відображають залишки джерел засобів на початок звітного періоду та їх збільшення, а за дебетом – зменшення.

Таблиця 1.4 – Схема записів на пасивному рахунку

|

Дебет |

Кредит |

|

|

п. 1. Початкове сальдо (залишок) джерела господарських засобів |

|

п. 3. Запис зменшення джерела господарських засобів “–” |

п. 2. Запис збільшення джерела господарських засобів “+” |

|

п. 5. Підрахунок оборотів за місяць за дебетом |

п. 4. Підрахунок оборотів за місяць за кредитом |

|

|

п. 6. Кінцеве сальдо (залишок) джерела господарських засобів поточного місяця |

Отже, як видно з таблиці 1.4, існують відмінності у порядку врахованих записів на пасивному рахунку порівняно з активним. Визначте, у чому вони полягають. Розглянемо приклад, пов’язаний з обліком змін такого джерела господарських засобів, як кредит банку (табл. 1.5). За необхідності підприємство може взяти кредит, а потім його повернути (погасити). Як ці операції будуть записані на рахунку за серпень?

Таблиця 1.5 – Рахунок “Кредит банку”

|

Дебет |

Кредит |

|

|

Сп на 1.08–700,0 |

|

Повернення кредиту “–” 6.08 – 500,0 25.08 – 1300,0 |

Одержання суми “+” 10.08 – 1500,0 28.08 – 400,0 |

|

Оборот за дебетом: 1800,0 |

Оборот за кредитом: 1900,0 |

|

|

Ск на 1.09–800,0 |

Якщо підприємство на початок місяця мало непогашений борг (отже, воно має у своєму розпорядженні тимчасово чиїсь кошти, у цьому випадку банківський кредит), суму заборгованості показуємо за кредитовою частиною рахунка. Протягом місяця цей борг то зростав (див. 10 і 28 числа), то повертався (див. 6 і 25 числа). На кінець місяця заборгованість банку становила 700,0 + 1900,0 – 800,0 = 800,0 грн. Сальдо (залишок) на кінець серпня чи на 1 вересня відображено за кредитом рахунка. Залишок на пасивному рахунку дорівнює п. 6 = п. 1 + п. 4 – п. 5 і записується за кредитом рахунка (див. табл. 3).

Правило 8: порядок запису операцій на активно-пасивних рахунках (табл. 1.6).

Таблиця 1.6 – Активно-пасивний рахунок

|

Дебет |

Кредит |

|

п. 1. Залишок засобів на початок місяця |

п. 2. Залишок джерел господарських засобів на початок місяця |

|

п. 3. Збільшення засобів “+” |

п. 4. Зменшення засобів “–” |

|

п. 5. Зменшення джерел засобів “–” |

п. 6. Збільшення джерел засобів “+” |

|

п. 7. Залишок засобів на кінець поточного місяця |

п. 8. Залишок джерел господарських засобів на кінець поточного місяця |

Отже, на активно-пасивних рахунках може бути одночасно два залишки: і за дебетом п. 1 і за кредитом п. 2, в такому випадку говорять про “розгорнуте сальдо”.

Практика використання активно-пасивних рахунків знаходить застосування в обліку розрахункових операцій і обліку фінансових результатів і, перш ніж визначають сальдо за такими рахунками, до них складають оборотну відомість, де активну частину показують окремо, пасивну окремо, і за правилами ведення активних рахунків (правило 6) і пасивних (правило 7) визначають залишки засобів.

4.2. Рахунки синтетичного та аналітичного обліку

Групування господарських засобів і джерел їх утворення здійснюється з визначеним ступенем деталізації. Рахунки бухгалтерського обліку, що відкриваються на підставі статей балансу для обліку господарських активів та їх джерел, містять узагальнені (синтетичні) показники в грошовій оцінці.

Синтетичні рахунки – це рахунки, призначені для обліку економічно однорідних груп засобів, джерел, господарських процесів у результаті господарської діяльності в грошовому вимірі (наприклад, рахунки “Матеріали”, “Розрахунки з оплати праці”, “Дохід від реалізації”). З назви синтетичних рахунків не видно галузевої належності підприємства, не видно види матеріалів, а також те, чим конкретно розраховується підприємство. Як було зазначено раніше, рахунки відкривалися для розшифровки статей активу і пасиву балансу, а баланс має встановлену (затверджену) форму, що є однаковою для підприємств із різними видами діяльності. Проте кожне підприємство має свій вид (види) діяльності, що мають визначену галузеву спрямованість (промислове виробництво, будівництво, торгівля, транспорт). У свою чергу, для керування цими видами діяльності необхідні визначені ресурси і потрібно вирішувати, де їх брати, з ким укладати договори, куди і кому реалізувати продукцію і низку інших дуже важливих питань. Отже, необхідно облік організувати більш детально, з натуральними вимірниками, конкретними адресами, прізвищами тощо. З цією метою застосовуються субрахунки і здійснюється аналітичний облік. Субрахунком називається окрема підгрупа в синтетичному рахунку. Наприклад, мале підприємство спеціалізується на навчально-виробничій діяльності. Кожен вид діяльності поєднаний з визначеними витратами. Отже, витрати на навчальну і виробничу діяльність повинні враховуватися окремо. Таким чином, до рахунка “Виробництво”, на якому враховуються витрати підприємства на основну діяльність, необхідно відкрити два субрахунки: “Навчання” та “Виробництво”.

Ще приклад: при веденні обліку матеріальних цінностей, наявних на підприємстві (матеріалів, палива, готової продукції), необхідно вести облік руху кожного виду матеріальних цінностей за їхніми найменуваннями, сортами, вартістю. Такий облік буде вестися на аналітичних рахунках, що мають вигляд таблиці, яка має дві частини (надходження, витрати). Аналітичними називаються рахунки, призначені для обліку наявності і змін конкретних видів засобів та їх джерел. Між аналітичними і синтетичними рахунками – взаємозв’язок, тому що аналітичні рахунки – це рахунки, що розшифровують конкретний зміст синтетичних рахунків.

4.3. Подвійний запис операцій на рахунках,

його суть і контрольне значення

Ми ознайомилися з бухгалтерськими рахунками і з’ясували, що рахунок має дві частини (дебет і кредит), і коли відбувається господарська операція, суму потрібно записати у визначену частину рахунка. Це буде залежати від того, що відбувається із засобами (збільшення чи зменшення), і запис потрібно зробити на активному чи пасивному рахунку. Господарські операції викликають рух у розміщенні засобів чи джерел утворення засобів підприємства (наприклад, в касу отримані кошти з банку; змінилося розміщення коштів: на розрахунковому рахунку відбулося їх зменшення, а в касі – збільшення, або отримані матеріали від постачальників: відбулося збільшення матеріальних цінностей і збільшення заборгованості постачальникам). Таким чином, можна побачити, що господарська операція зачіпає засоби, що обліковуються, як мінімум, на двох рахунках. У зв’язку з тим що сама господарська операція передбачає рух засобів, вони рухаються звідкись і кудись. Завдання бухгалтера – контролювати, спрямовувати і обліковувати цей рух. Отже, облік руху забезпечується подвійним записом.

Суть подвійного запису – кожна господарська операція в одній і тій же сумі записується двічі: за дебетом одного і за кредитом іншого рахунка (рис. 1.2).

|

Дт “Поточний рах.” Кт |

|

Дт “Каса” Кт |

||

|

120,0 |

|

|

120,0 |

|

|

|

|

|

|

|

Рис. 1.2 – Подвійний запис господарської операції на рахунках

На рис. 1.2 показано два рахунки: дебет “Каса”, кредит “Поточний рахунок” – 120,0 грн, це означає, що ми написали бухгалтерську проводку, яка ще називається кореспонденцією рахунків. Запис на той чи інший рахунок буде визначатися економічним змістом операції залежно від того, які види засобів починають рухатися.

Розберемо кілька прикладів, де за господарськими операціями необхідно зробити подвійний запис, тобто вказати, до дебету і кредиту яких рахунків потрібно записати суми (табл. 1.7).

Таблиця 1.7 – Господарські операції

|

Зміст господарської операції |

Сума, грн |

|

1. Отримані від постачальників матеріали |

13000,0 |

|

2. Відпущені матеріали в основне виробництво |

3500,0 |

|

3. Нарахована заробітна плата робітникам і службовцям основного виробництва |

700,0 |

|

4. Зарахована на поточний рахунок позичка банку |

800,0 |

Операція 1. Отримані від постачальників матеріали, отже, це матеріали, які відносять до засобів, що входять до розділу 2 активу балансу. Отже, рахунок “Матеріали” буде відображати зміни за цією балансовою статтею. Це рахунок активний і на ньому повинно бути відображено збільшення, тому що матеріали надійшли в розпорядженняпідприємства. Тому суму 13000,0 грн запишемо до дебету рахунка “Матеріали”. У свою чергу, на цю ж величину зростає заборгованість підприємства за статтею “Розрахунки з постачальниками”, характеристика якого також розглядалася в темі 2. “Розрахунки з постачальниками” є статтею пасиву балансу, і збільшення цієї статті буде показано за кредитом пасивного рахунка “Розрахунки з постачальниками” (правила 6 та 7 п. 4.1). Таким чином, перша операція повинна бути відображена (врахована) наступною бухгалтерською проводкою:

Дебет “Матеріали” 13000,0 грн

Кредит “Розрахунки з постачальниками” 13000,0 грн

Операція 2. Відбулася зміна в статті активу балансу “Матеріали”, отже, на активному рахунку “Матеріали”відбудеться зміна (а саме – зменшення, тому що матеріали відпущені) за правилом 6 активного рахунка. Сума 3500,0грн повинна бути записана до кредиту рахунка “Матеріали”. У свою чергу, матеріали використані на виробничі потреби (з них буде виготовлена певна продукція), тобто вони будуть частиною виробничих витрат, що обліковуються на рахунку “Виробництво”, який є активним рахунком і на якому відображається розміщення засобів у виробничому процесі (тих же матеріалів, тільки вже у зміненому натурально-речовому вигляді (тканину розрізали або з борошна замісили тісто тощо)). На активному рахунку “Виробництво” відбулося збільшення, отже, сума буде записана до дебету. Таким чином, друга операція повинна бути записана так:

Дебет “Виробництво” 3500,0 грн

Кредит “Матеріали” 3500,0 грн

Операція 3. Із змісту цієї операції випливає, що заробітна плата тільки нарахована, тобто вона ще не видана, а підлягає видачі. Виходить, що до моменту виплати робітники та службовці ніби кредитують підприємство (тобто воно тимчасово користується грошовими коштами, тому що виплата відбувається не за кожний день роботи). Тому рахунок “Розрахунки з оплати праці” – це пасивний рахунок (він контролює залучені засоби). Відбувається збільшення боргу, тому що сума нарахована за правилом пасивного рахунка, її потрібно записати в кредит. За рахунком “Виробництво”, що є активним, відбувається збільшення витрат, пов’язаних з виробництвом, на суму нарахованої зарплати, тому суму потрібно записати за дебетом. Отже, операцію № 3 запишемо так:

Дебет “Виробництво” 700,0 грн

Кредит “Розрахунки з оплати праці” 700,0 грн

Операція 4. Відбулося збільшення коштів на поточному рахунку підприємства. “Поточний рахунок” – це активний рахунок, на якому обліковуються кошти підприємства в банку, отже, суму запишемо до дебету. Одночасно збільшилося джерело – борг банку (позикові кошти), отже, рахунок “Кредити банку” буде пасивний. На цьому рахунку показуємо збільшення заборгованості банку, суму боргу будемо показувати за кредитом рахунка. Отже, суму 800,0грн отриманого кредиту банку відобразимо на рахунках:

Дебет “Поточний рахунок” 800,0 грн

Кредит “Кредити банку” 800,0 грн

Бухгалтерські проводки бувають прості і складні. Прості проводки – це проводки, в яких запис суми відображається за дебетом одного і кредитом іншого рахунка, взаємопов’язаних економічним змістом операцій (як це було показано в попередніх прикладах). Складною називається проводка, при якій суму записують до дебету одного рахунка і до кредиту двох і більше рахунків, або навпаки – у кредит одного і до дебету двох і більше рахунків. Такі записи проводяться на підставі документів, що містять комплексну інформацію. Наприклад, такий документ, як виписка банку може містити інформацію за один день про зарахування коштів на поточний рахунок підприємства з декількох джерел (виручка від реалізації, що надійшла шляхом безготівкових розрахунків від покупців; виручка, здана готівкою з каси підприємства тощо). Таким чином, зміна на поточному рахунку відображається на загальну суму, зараховану за день у бік збільшення – дебет “Поточний рахунок”, а запис до кредиту піде за рахунками: перший – “Доходи від реалізації”, другий – “Каса”.

Історія бухгалтерського обліку не зафіксувала точної дати виникнення подвійного запису. Як складова (елемент) методу бухгалтерського обліку, подвійний запис налічує близько тисячі років. Відтоді подвійний запис постійно удосконалював форми і методи реєстрації, накопичення і обробки інформації, які, з розвитком продуктивних сил і особливо з появою в XX столітті електронної обчислювальної техніки, значно змінювались. Сутність же самого подвійного запису не змінювалась, бо не зникала головна потреба в ньому — потреба управління господарством. Сутність подвійного запису, як ми вже казали, полягає в тому, що кожна господарська операція записується двічі — за дебетом одного рахунка і за кредитом іншого. Відтак, щоб відобразити на рахунках господарську операцію, треба спочатку осмислити, що сталося в результаті цієї операції, тобто яких рахунків вона стосуватиметься. Наочно це можна було побачити на прикладі табл. 4.З. Нагадаємо, що в «Трактаті про рахунки і записи» неодноразово згадуваний нами Лука Пачолі стверджує, що в Головній книзі ніщо не може бути занесено у розділ «Віддати», якщо його немає в розділі «Мати», і навпаки. Тільки завдяки цій вимозі можна забезпечити баланс, тобто однакові підсумки «Віддати» і «Мати». Якщо ці підсумки однакові, то можна зробити висновок, що записи велися правильно і на цій основі правильно виведено сальдо. Усе це дає впевненість у розумному провадженні господарства, бо, за словами того ж Пачолі, «... хто в справах своїх не вміє бути добрим бухгалтером, той буде блукати як сліпий навмання і не обминути йому великих збитків». Чи можна якось обійтись без подвійного запису? Багатовіковий досвід підтвердив, що він є абсолютно обов'язковим елементом, засадною основою бухгалтерського обліку. Особливо помітною ставала необхідність подвійного запису за переходу від рабовласницького до феодального і капіталістичного суспільства, тобто тоді, коли виникала гостра потреба в удосконаленні системи управління. Не випадково Лука Пачолі спеціально наголошує на необхідності належного порядку ведення справ, щоб можна було без затримки одержати необхідні відомості як щодо боржників, так і щодо власних зобов'язань. Інакше кажучи, уже Пачолі бачив необхідність створення того, що нині називають системою економічної інформації. Хоч подвійним записом користуються на практиці майже тисячу років, учені ще й досі не досягли згоди щодо його економічної суті. Ця суперечливість думок свідчить передовсім про величезну теоретичну складність механізму реєстрації, групування та систематизації господарських операцій. Головні розбіжності в поглядах науковців стосуються питань економічної основи подвійного запису, причин його існування. Різні автори обґрунтовують необхідність подвійного запису існуванням: товарного виробництва та закону вартості; різноманітних форм власності та їхньої динаміки; різних джерел утворення майна підприємства; впливу на виробництво різноманітних зовнішніх факторів (економічних, правових, соціальних та інших); кругообороту засобів виробництва; причинно-наслідкових зв'язків у процесі виробництва; потреби об'єднання решти елементів методу бухгалтерського обліку. Зрозуміло, що потреби управління диктують необхідність оформляти господарські операції відповідними документами, реєструвати та систематизувати їх на рахунках. Проте зафіксувати факт здійснення господарської операції — це лише перший крок: наступне оцінювання економічних явищ і процесів потребує однозначної відповіді на запитання: звідки походить майно, що є предметом цієї операції, який його характер щодо виробництва (необоротні чи оборотні активи), хто боржник чи кому треба сплатити кошти, як вплинули на господарську діяльність процеси виробництва, який кінцевий результат виробництва та господарської діяльності. Отже, ситуація об'єктивно складається так, що господарські операції і процеси треба контролювати за допомогою достовірної інформації, що її забезпечує тільки подвійний запис. Нині, однак, усе частіше можна почути думку, що подвійний запис віджив своє і за умов побудови автоматизованого обліку є вже архаїзмом. Так, на фактичну відмову від подвійного запису було спрямовано численні пропозиції 60-х років про заміну термінів «дебет» і «кредит» математичними знаками плюс і мінус. На нашу думку, ці «новації» свідчать тільки про поверховий підхід їх авторів до господарської діяльності підприємств. Адже зафіксовані на принципах подвійного запису господарські операції відображають відповідні зміни в активі чи пасиві, або одночасно в активі й пасиві в бік збільшення або зменшення. Такі зміни відбуваються на кожному підприємстві безвідносно до форми власності, порядку реалізації продукції, визначення кінцевого результату господарської діяльності, цінової політики, формування витрат, доходів тощо. Така фіксація враховує одне — сам факт здійснення операції. Контрольне значення подвійного запису полягає в забезпеченні достовірності обліку, тотожності активу і пасиву, синтетичного й аналітичного обліку, своєчасності та повноти оприбутковування товарно-матеріальних цінностей, коштів, запобіганню зловживанням з боку посадових та матеріально відповідальних осіб.