4. Бюджетний устрій та бюджетна система України.

Слайд 11

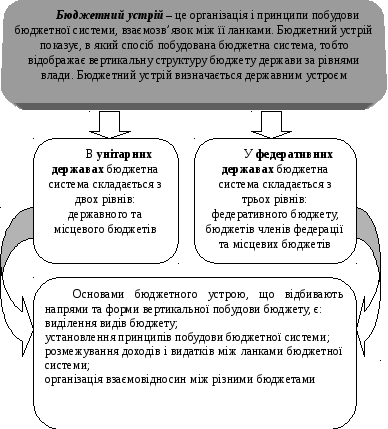

Бюджетний устрій— організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв'язок між окремими ланками бюджетної системи. Бюджетний устрій України визначається державним устроєм та адміністративно-територіальним поділом України.

Слайд 12

Будова бюджетної системи країни випливає з її державного устрою та здійснюється у відповідності до Бюджетного кодексу України.

Найпоширеніші трактування представлені на слайді 12

Бюджетна система— сукупність самостійних відокремлених взаємопов'язаних між собою ланок, у яких функціонують бюджетні відносини.

Структура бюджетної системи України визначається ст. 5 Бюджетного кодексу України. В основу її побудови покладений адміністративно-територіальний устрій держави.

Слайд 13

Таким чином, бюджетна система України складається з державного бюджету та місцевих бюджетів.

Слайд 14.Місцевими бюджетами визнаються бюджети тимчасово окупованої АРК, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад, сіл, селищ, міст та їх об’єднань).

Кожна ланка бюджетної системи є самостійною. Затвердження кожного бюджету здійснюється відповідною Радою народних депутатів, виконання здійснюють виконавчі органи відповідного рівня. Самостійність бюджетів забезпечується наявністю закріплених джерел доходів та правом визначати напрями їх використання.

Але реальну самостійність місцеві бюджети отримують лише тоді, коли закріплених за ними доходів буде достатньо для фінансування заходів, пов’язаних з місцевим самоврядуванням.

Бюджети вищих ланок об’єднують з нижчими з метою проведення аналізу та визначення основ регулювання економічного та соціального розвитку України.

Такі бюджети отримали назву зведених бюджетів.

Зведені бюджети не мають правової форми, тобто вони не розробляються й не затверджуються у формі закону, вони мають суто статистичний характер.

Показники зведеного бюджету використовуються:

– при проведені розрахунків щодо формування грошових ресурсів для забезпечення виконання функцій і завдань органами державної влади й місцевого самоврядування;

– визначення обсягів видатків, що підлягають фінансуванню з державного й місцевих бюджетів;

– аналізу та оцінки ефективності бюджетних витрат;

Складання зведених бюджетів покладено на відповідні органи виконавчої влади.

Доходи та витрати Зведеного, Державного та місцевих бюджетів України наведено на слайдах 15 та 16.

Дані свідчать про високий рівень централізації…. центральне місце в бюджетній системі займає державний бюджет, у якому перерозподіляється значна частина створеного валового продукту; місцеві бюджети не відіграють істотної ролі і мають другорядне значення.

Слайд 17

Таблиця 4