Глава 1. Основные понятия бухгалтерского учета

1.1. Предмет, метод и задачи бухгалтерского учета

Предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятия или организации.

Финансово-хозяйственная деятельность складывается из:

формирования источников, необходимых для деятельности (источники могут быть финансовыми и материальными);

размещения привлеченных и сформированных средств (создание производственных запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иные хозяйственные операции).

Метод бухгалтерского учета – ведение учета финансово-хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их выражения.

Задачами бухгалтерскими учета являются:

формирование достоверной информации о хозяйственных процессах и результатах деятельности предприятий необходимой для оперативного руководства и управления, а также ее использования инвесторами, покупателями, налоговыми, финансовыми, банковскими органами и иными заинтересованными лицами;

обеспечение контроля за движением имущества и использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных ресурсов.

1.2. Основные правила ведения бухгалтерского учета

В основе ведения бухгалтерского учета лежит требование равенства активовипассивовпредприятия. Данное требование выполняется благодаря принципу двойной записи, то есть одновременной записи хозяйственной операции на двух разных счетах. Здесь мы подходим к рассмотрению основополагающего объекта бухгалтерского учета – счету.

Понятие счета, как собственно, и принцип двойной записи, было предложено около 500 лет назад итальянским математиком Лукой Пачоли. Изначально он предложил достаточно простую, но в тоже время весьма эффективную систему учета производства вина. Суть ее заключалась в следующем. Всё, чем владело предприятие, или что оно должно было своим поставщикам винограда, было выписано на отдельные листы бумаги. Похожие формы учета были и ранее, но Пачоли внес некоторые изменения в порядок формирования записей, что и положило основу бухгалтерского учета. Изменения заключались в следующем. Каждый лист бумаги был разделен на две части: с одной стороны записывалось поступление (дебет) чего-либо (винограда, денег и пр.), с другой записывался их расход (кредит). При этом обязательным требованием являлась одновременная запись на двух разных листах одной и той же суммы, поскольку если виноград поступил на некоторую сумму, то на эту же сумму увеличилась задолженность перед поставщиком данного винограда. Таким образом, было получено понятие сбалансированности хозяйственных показателей предприятия, которое никак не изменилось до сих пор:

АКТИВЫ = ПАССИВЫ (СОБСТВЕННЫЙ КАПИТАЛ + ЗАДОЛЖЕННОСТЬ)

Активами принято называть то имуществопредприятия, которым оно владеет;пассивамипринято назвать то, что предприятие должно своимконтрагентам. Следует учитывать, чтокапиталпредприятия также относится к пассиву, поскольку это та сумма, которую предприятие должно своемуучредителю.

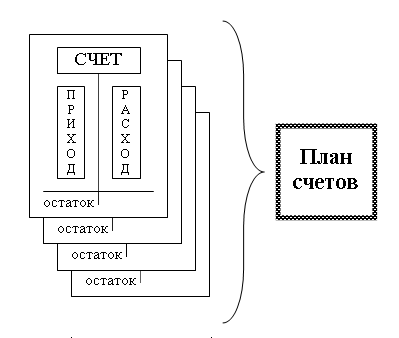

Со временем список листов был упорядочен, и каждый лист в отдельности стали называть «счетом», все вместе счета называются «планом счетов». Кроме того, для удобства работы и единообразия ведения учета принято все записи на счетах ОБЯЗАТЕЛЬНО отражать в стоимостном выражении, хотя по возможности, конечно, на счетах отражаются и натуральные показатели.

Рис.1. Схема записи по счетам

Исходя из подобного описания бухгалтерских счетов, следует понять, что счет служит для отражения стоимости того или иного имущества, принадлежащего предприятию, или суммы задолженности перед контрагентом или учредителем. Одновременная запись по двум счетам отражает некую единичную хозяйственную операцию. Подобного рода записи принято называтьпроводками(рис. 1).

Важно! Счет не показывает движение денежных средств. В принципе нельзя сказать, чтоденьгиушли со счета «Расчетный счет« и пришли на счет «Контрагенты».

Счета служат только для отражения некой хозяйственной операции в денежном выражении, и по возможности, в натуральном. Например, хозяйственная операция передачи оборудования в монтаж характеризуется тем, что счет 07 «Оборудование» уменьшается на сумму переданного оборудования, а счет 08 «Необоротные активы» увеличился на эту же сумму. Хотя при этом, оборудование даже не трогали!

Счет есть способ группирования информации о хозяйственной деятельности предприятия.

Дальнейшее развитие бухгалтерского учета привело к тому, что для облегчения составления балансаувеличение остатков по счету учетаактивастали отражать по левой стороне счета, а уменьшение правой. Увеличение остатка попассивному счету, стали отражать по правой стороне счета, уменьшение –по левой. Таким образом, правильность ведения бухгалтерского учета достаточно просто проверить – сложить вместе все счета и подсчитать остатки по левой и правой стороне счетов. Остатки должны быть равны. Подобная организация учета не позволяет однозначно говорить о том, что левая сторона счета – это приход, а правая –расход, однако название сторон счета сохранилось прежним: левая – «дебет«, правая – «кредит«.

Структуру хранения информации на счетах обычно представляют в виде Т – образной записи.

Рис.2. Отражение хозяйственных операций

Так как на счетах отражается уже произошедшая хозяйственная операция, то можно говорить о том, что счет показывает конечное состояние некоего объекта учета. То есть мы всегда можем посмотреть, сколько осталось материалов на складе, или на какую сумму увеличилась наша задолженность. Информацию, содержащуюся на счетах, принято называть «итогами». Бухгалтерский учетоперирует как конечными итогами (сколько осталось на текущий момент), так и оборотными (какую сумму задолженности удалось погасить за прошедшую неделю).

Конечные итоги принято называть «сальдо», оборотные итоги «оборот».

Учет активов предприятия ведется на активных счетах, учет пассивов ведется напассивных счетахплана счетов. Кроме того, в процессе расчетов с контрагентами возможны ситуации, когда мы должны контрагенту, или контрагент должен нам. Подобного рода расчеты ведутся на активно-пассивных счетах.