37 Рынок ссудного капитала и ссудный процент. Спрос и предложение заемных средств. Временные предпочтения.

Объектом купли-продажи на рынке ссудного капитала явл. временно свободные деньги, кот. аккумулируются финансовыми посредниками и за плату на определенный срок в виде ссуды предоставляются физическим и юридическим лицам. Денежные средства, привлеченные финансовыми посредниками и используемые ими для предоставления ссуд наз. ссудным капиталом. Плата за временное использование ссуды наз. -процентом. Сущность процента экономисты различных школ определяют по разному. Так экономисты марксистского направления рассматривают процент как часть прибавочной стоимости созданной наемными работниками в сфере материального производства, кот. достается ссудному капиталисту в результате ее перераспределения. Маркс разграничил денежный капитал на капитал-собственность и капитал-функцию. Владелец денежного капитала-собственности использует его для предоставления во временное пользование другим и тогда он получает проценты. Тот же субъект хозяйственной деятельности, который получил ссуду и использует ее для создания благ, наз. функционирующим-капиталистом, и денежная ссуда здесь представляет капитал-функцию. Функционирующий капиталист получает прибыль и часть ее отдает капиталисту-собственнику в виде процента, а оставшаяся часть прибыли представляет предпринимательский доход функционирующего-капиталиста. Западные капиталисты рассматривают ссудный процент как плату за услуги капитала. Величина ссудного процента согласно теории предельной производительности ресурса определяется предельной доходностью ссудного капитала. Некоторые экономисты рассматривают процент как плату за отказ от текущего потребления капитала ради большего будущего потребления. Норма процента=(Годовая сумма уплачиваемая за ссуду)/(величина ссуды)*100%. Норма процента зависит от соотношения спроса и предложения ссудного капитала. Спрос на ссудный капитал-спрос фирм и предприятий на определенную сумму денег, на покупку капитала в определенной физической форме. А предложение ссудного капитала определяется предельными издержками упущенных текущих возможностей.

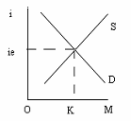

Модель рынка ссудного капитала

Кривая спроса на ссудный капитал показывает, что при прочих равных условиях по мере снижения нормы процента i, объем спроса предпринимателей на кредит К будет возрастать. В точке пересечения этих кривых устанавливается равновесная норма процента ie.

Рыночную ставку устанавливают банки. Она может изменяться в определенных пределах, имеет верхнюю и нижнюю границы. Верхняя граница определяется средней нормой прибыли в реальном секторе экономики. Нижняя граница должна быть выше нуля, чтобы ссуда не потеряла экономический смысл. Для аналитических целей используется средняя ставка процента. Следует различать номинальную и реальную ставки ссудного процента. Номинальная- это процентная ставка, выраженная в денежных единицах. Если экономика развивается стабильно и нет инфляции, номинальная и реальная ставки равны. Т.е. реальная ставка процента- это процентная номинальная ставка с поправкой на инфляцию.

38. Ставка ссудного процента. Номинальная и реальная ставка процента. Экономические основы дифференциации ставок процента.

Одним из основных принципов кредитных отношений выступает платность ссудного капитала. В роли цены, уплачиваемой заемщиком (должником) в пользу банка за использование денежных средств, выступает ссудный процент. Источником уплаты ссудного является прибыль, получаемая от используемая ссудного капитала. Заемщик, используя заемные ср-ва для инвестиций, получает прибыль. Часть прибыли поступает собственнику заемного капитала в виде ссудного %, вторая ее часть образует предпринимательский доход инвестора. Ссудный % обычно выражается через норму (ставку) ссудного % , которая определяется как отношение дохода на капитал, представленный в ссуду, к самому размеру ссужаемого капитала, выражается в %. Верхняя граница ставки ссудного процента не может превышать нормальную прибыль, т.к. это сделает инвестирование убыточным; нижняя должна быть выше нуля, т.к. в противном случае предоставление ссуды теряет смысл.

В качестве основных факторов, определяющих размер ссудного процента, выделим:

норму средней прибыли (доходности), сложившуюся в национальной экономики; норму процентной ставки, устанавливаемой центральным банком страны; соотношение спроса и предложения на рынке денежного капитала.

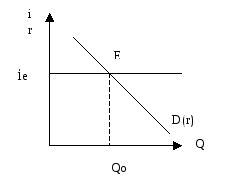

Высокие процентные ставки снижают заинтересованность фирм в осуществлении инвестиций. Наоборот, низкие процентные ставки (цена денег) увеличивает масштабы инвестирования, активизируют экономическую жизнь. Такую прямую зависимость между инвестициями и процентной ставкой отражает график инвестиционного спроса

График инвестиционного спроса (D) показывает, что чем меньше процентная ставка (r,%), тем больше инвестиционных проектов становятся экономически выгодными для инвестора. Что касается объема предложения ссудного капитала(S) со стороны банка, то здесь иная картина: рост процентной ставки стимулирует предложение денежного капитала.

Формально можно считать, что под воздействием спроса и предложения складывается равновесная ставка ссудного процента, при которой обьем предложения денежного капитала соответствует спросу на ссудный капитал

Процентная ставка в реальной сделке банка с заемщиками зависит от ряда конкретных обстоятельств: продолжительности или срочности кредитования; степени риска, надежности партнера; характера и размера предлагаемого обеспечения кредита; уровня и порядка налогообложения доходов банков; прогноза уровня инфляции на ближайшую перспективу.

Различают номинальную и реальную ставки ссудного процента. Чем выше уровень инфляции, тем актуальнее становится расчет номинальной и реальной % ставки.

Ном. % ставка есть % ставка в терминах увеличения стоимости одной единицы денежного капитала. Она показывает, насколько в % (годовых) возрастает к определенному сроку предоставляемый в ссуду денежный капитал.

Реальная % ставка измеряет денежный капитал в терминах увеличения количества товаров и услуг, которые можно действительно приобрести. Она отражает состояние и прирост покупательской способности денежного капитала. Чем выше уровень инфляции, тем больше разница между номинальной и реальной % ставкой

Реальная % ставка = номинальная ставка + уровень инфляции.

39. Краткосрочный и долгосрочный спрос на инвестиции. Влияние ставки процента на принятие решений по долгосрочным инвестициям. Критерий чистой дисконтированной стоимости.

Инвестирование – процесс пополнения капитальных фондов или, другими словами, это процесс вложения средств в увеличение капитальных благ. Фирмы производят инвестирование с целью увеличения получаемой прибыли. Решая вопрос об инвестировании фирма сравнивает затраты на инвестирование с прибылью, полученной в результате инвестирования. В краткосрочном периоде для решения вопроса о выгодности инвестиций следует определять предельную норма чистой окупаемости инвестиций. Предельная норма чистой окупаемости инвестиций:

r-i , где r – предельная норма окупаемости инвестиций, а i – ставка ссудного процента.

Предельная норма окупаемости инвестиций (r) определяется как разница между предельным доходом и предельными издержками инвесторов, выраженными в % от всей массы инвестируемых средств.

До тех пор, пока норма окупаемости больше нормы ссудного процента фирма получает дополнительную прибыль в результате инвестирования. Если i>r, то такой проект убыточен. Фирма предъявляет спрос на рынке днежного капитала, если она может получить от инвестиций предельную норму окупаемости больше ставки процента

D(r) показывает количество заемных средств, на которые у фирмы есть инвестиционный спрос при любой возможной рыночной ставке процента. Чем выше ставка процента, тем ниже инвестиционный спрос на заёмные средства.

Долгосрочное инвестирование. Допустим фирма производит покупку какого-то оборудования. Срок использования этого проекта несколько лет. Для подсчёта выгодности фирма должна сопоставить стоимость покупки оборудования с ожидаемыми доходами, которые она получит за время службы этого оборудования. Фирма будет получать доходы ежегодно в течение рока службы используемого оборудования. Но ожидаемый доход фирмы, который она рассчитывает получить через год, не равен доходу через два года, три года и так далее. Доход (фиксированная величина) сегодня больше, чем та же сумма, полученная через несколько лет. Трак банки при начислении сложных процентов используют принцип начисления процентов на проценты. Суть этого принципа состоит в том, что денежная сумма, начисленная за год, в конце года добавляется к основной сумме и включается в ту сумму, на которую на следующий год будут начислены проценты. Для определения сегодняшней стоимости ожидаемых в будущем доходов определяют дисконтированную стоимость. Для этого используют принцип дисконтирования. Он противоположен принципу начисления процента на процент.

Vp=Vt\ (1+r)t , где Vp – дисконтированная стоимость ( сегодняшняя стоимость ожидаемого дохода), Vt – ожидаемый в будущем доход, t – временной интервал или срок полезного использования, r – ставка процента. Формула дисконтирования показывает, что чем выше ставка процента, и чем больше срок использования, тем больше разница между будущим доходом и его сегодняшней оценкой. Для принятия решения о долгосрочном инвестировании используют также критерий чистой дисконтированной стоимости