8. Денежный оборот, его понятие и принципы организации.

Ден. оборот. – это процесс движения денежных знаков в наличной и безналичной формах. Денежн. обращение-это постоянный переход денежных знаков от одних физич. или юрид. лиц к другим. Деньги находящиеся в денежном обороте выполняют ф-ции: 1.средство обращения. 2.Средство платежа. 3. средство накопления. 4.мера стоимости. Принципы организации: 1.все предприятия, учреждения и организации должны хранить денежные средства на расчетных счетах в банках. 2.Банки должны осуществлять ведение этих счетов, а также прием и хранение денежных средств, выдачу соответствующим контролем. 3. Во внутребанковском денежном обороте используются только документы установленной формы, а во внутрегос-ом обороте, только гос-ные денежные знаки.

9. Безналичный ДО. Принципы организации безн.расчетов.

Безн.ДО – совокупность платежей без использования наличных денег путём совершения безналичных расчетов. Безнал. расчеты осущ. путем бухг-их записей по счетам банка. Условия:1.наличие банковского счета; 2.договорная основа счета; 3.самостоятельность выбора банка; 4.самост.выбора фирм безнал. расчета. Значение: 1.ускорение оборачиваемости средств; 2.сокращение наличных денег необходимых для обращения; 3.снижение издержек обращения. Принципы организации: 1.правовая регламентация; 2.контроль всех участников за правильность проведения расчетов и их материальная ответственность; 3.согласие плательщика на платеж.

10.Формы безнал.расчетов.

1.платежные поручения(это платежная инструкция согласно которой банк отправитель осуществляет перевод ден.средств в банк-получатель лицу, указанному в поручении(бенефициар));

2.платежные требования (платежная инструкция содержащая определенные суммы денег об уплате определенной суммы денег);

3.платежное требование-поручение (платежная инструкция, содержащая требования бенефициаров к плательщику оплатить стоимость поставленного по договору товара, провести платежи по др.операциям на основании направленных ему расчетных, отгрузочных и иных документов предусмотренных договором);

4.чеки (ценная бумага, ден.документ содержащий ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы) ;

5.пластиковые карточки (документ различных видов расчетных платежных систем);

6. аккредитивы (условное денежное обязательство банка, выдаваемое по поручению клиента в пользу его контрагента);

7.вексель ( с одно стороны, средство оформления коммерческого кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты долга за проданный товар, с другой – ценная бумага, в которой содержится обязательство векселедателя уплатить определенную денежную сумму векселедержателю независимо от оснований выдачи векселя).

11. Безналичные расчеты в РБ.

Положение о безн.расчетах в РБ было утверждено постановлением Правления Нацбанка РБ от 27.12.1996 г. (протокол № 36). После этого оно неоднократно изменялось и дополнялось. Положение о безн.расчетах традиционно является в РБ одним из самых нестабильных нормативных актов. На сегодня действуют несколько платежных систем, имеющих собственные правила и источники правового регулирования: безналичные расчеты в национальной и иностранной валюте; межбанковские и международные расчеты; расчеты через предприятия связи; расчеты граждан с использование наличных денежных средств через АСБ «Беларусбанк»; расчеты с использованием банковских пластиковых карточек национальных эмитентов и международных систем. Не исключено, что в будущем этот перечень расширится.

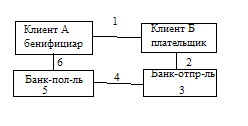

12.Платёжное поручение- плат инструкция, согласно кот банк-отправитель осущ перевод денежных ср-в в банк получ-ля лицу, указан в поручении(бенифициар)

1)Отгрузка товара,оказание услуг,возникновение обязательств платежам по договорам,наступление срока платежа при расчётах по нетов-ым опер-иям

2)Представление плат поручения в банк

3)Принятие к исп-ию плат поручения банка-отпр-ля

4)Перевод платежа в банк-получ-ль

5)Принятие к исполн-ию плат поручения банком-получ-ем

6)Извещение бенифициара,выдача копий плат поручения

Плат поручение представл-ся в банк в течение 10 дней со дня выписки, в кол-ве экземпляров,опр-ых банком-отпр-ем,но не мене 2-ух

Акцепт-подтверждение согласия плательщика оплатить,предъявл-ый к оплате счёт,в устан-ый срок

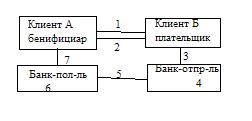

Плат требование-поручение-плат инструкция,содерж-ия требования бенифициара к плательщику,опалтить стоим-ть,поставл-ого по договору товара,провести платежи по др. опер-иям на основании направленных ему(минуя обслуж-ий банк) расчётных.отгрузочных и иных док-ов,прдусмотр-ых договором

1)Отгрузка товара,оказание услуг

2)Передача плат требования-поручения бенифициара плательщику

3)представление плат требовании-поруч в банк

4)принятие к исп-ию плат треб-ия-поруч-ия банком-отпр-ем

5)Перевод платежа в банк-пол-ль

6)Принятие к исп-ию плат треб-поруч банком-пол-ем

7)извещение бенифициара,выдача копия плта треб-поруч

Приниципиальное отличие треб-поруч от плат поруч закл-ся в том,что плат-ую инструкцию в форме треб-поруч-ия сост-ет не плат-ик,а сам бенифициар и передаёт расчётный док-ент,минуя банк,непосредственно плат-ку

Бенифициар несёт ответственность за достоверность,полноту и правильность заполн-ия осн реквизитов расч-ого док-та

Плат требование – как форма расчётов по исп-ию дебит-ого перевода явл-ся плат инстр-цией,содерж-ей треб-ия бенифициара к плат-ку об уплате опр-ой суммы денег.

Дебитовый перевод посредством плат треб предполагает проведение опер-ций по инкассо,при этом исп-ся акцептная и безакцептная форма инкассо.

Инкассщ-это опер-ция с док-ми,осущ-ая банками,согласно полученным инстр-циям в целях взысканя платежа.

Акцепт может быть предварительным или последующим.

Предварит акцепт озн-ет акцепт плат-ка,полч-ый банком-отпр-ем до получ-ия плат треб от банка бенифициара,а послед-ий –это это полчуч-ие акцепта от плат-ка в теч 10 дней после поступл-ия треб-ия в банк-отпр-ль от банка бенифициара

13. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Безакцептное списание денежных средств осуществляется в случаях, установленных законом или предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Бесспорное списание допускается:

в случаях, предусмотренных законом, в том числе для взыскания денежных средств

при взыскании по исполнительным документам. Следует особо отметить, что исполнительный лист, выдаваемый судом, не является расчетным документом, поэтому при взыскании средств на основании исполнительных документов взыскатели должны предоставить в банк инкассовое поручение, содержащее ссылку на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнениюорганами, выполняющими контрольные функции

в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения

соглашения к договору банковского счета, содержащего соответствующее условие

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя).

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика,- по платежным поручениям или получателя средств (взыскателя) - по платежным требованиям и инкассовым поручениям. Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв.

Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента