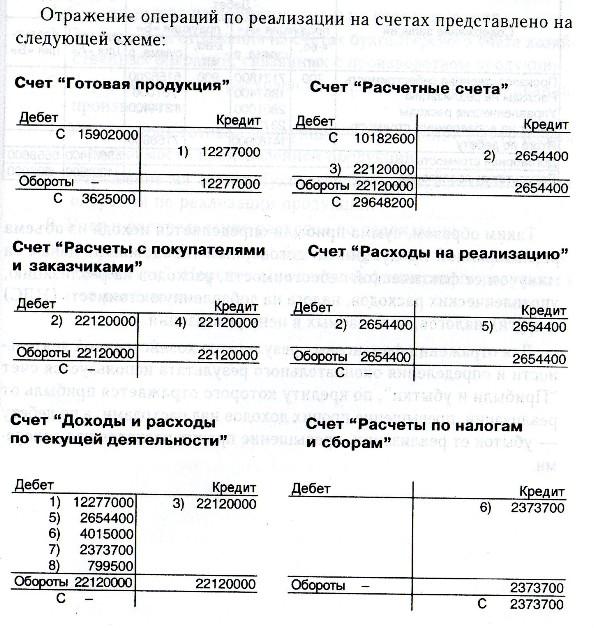

Остатки по счетам на начало отчетного периода:

|

№ п/п |

Наименование счета |

Сумма, р. | |

|

дебет |

кредит | ||

|

1. |

Готовая продукция |

15902000 |

|

|

|

в том числе: |

|

|

|

|

продукция «А» |

10174000 |

|

|

|

продукция «Б» |

5728000 |

|

|

2. |

Расчетные счета |

10182600 |

|

|

3. |

Уставный капитал |

|

10000000 |

|

4. |

Расчеты с разными дебиторами и кредиторами |

|

16084600 |

Хозяйственные операции по реализации за отчетный период следующие.

Списывается на продажу готовая продукция по фактической себестоимости:

Продукции «А» на сумму 7121800 р. продукция “Б” на сумму 5155200р.

В результате этой операции фактическая производственная себестоимость реализованной продукции найдет отражение по дебету счета “Доходы и расходы по текущей деятельности” в корреспонденции с кредитом счета “Готовая продукция”, где показывается выбытие (расход, уменьшение) продукции. Запись операции на счетах следующая:

Дебет счета “Доходы и расходы по текущей деятельности” 12277000 р.

Кредит счета “Готовая продукция” 12277000 р.

Аналитические счета для учета процесса реализации открываются аналогично их открытию к счету “Готовая продукция” по отдельным видам продукции.

Отражается задолженность покупателя за реализованную ему продукцию по ценам реализации — 22120000 р., в том числе:

за реализацию продукции “А” 15561400 р.

за реализацию продукции “Б” 6558600 р.

Эта операция приводит к увеличению дебиторской задолженности покупателей за отгруженную им продукцию на сумму выручки по ценам реализации. В результате необходимо произвести запись на следующих счетах:

Дебет счета “Расчеты с покупателями и заказчиками” 22120000 р.

Кредит счета “Доходы и расходы по текущей деятельности” 22120000 р.

Оплачены с расчетного счета транспортные расходы по отправке продукции за счет товаропроизводителя в сумме 2654400 р. Данная операция привела к увеличению расходов по реализации продукции и одновременно к уменьшению денежных средств на расчетном счете. Поэтому на счетах будет произведена запись

Дебет счета “Расходы на реализацию” 2654400 р.

Кредит счета “Расчетные счета” 2654400р.

Поступила на расчетный счет выручка за реализованную продукцию в сумме 22120000 р.:

за реализацию продукции “А" 15561400 р.

за реализацию продукции “Б” 6558600 р.

В результате этой операции произошло увеличение денежных средств на расчетном счете с одновременным отражением погашения задолженности покупателя на сумму выручки по ценам реализации.

Запись на счетах следующая:

Дебет счета “Расчетные счета” 22120000 р.

Кредит счета “Расчеты с покупателями и заказчиками" 22120000 р.

Списываются расходы на реализацию, относящиеся к проданной продукции в сумме 2654400 р., в том числе:

продукции “А” 1867400 р.

продукции “Б” 787000 р.

Распределение расходов на реализацию между видами реализованной продукции производится пропорционально выручке за реализованную продукцию.

Коэффициент распределения Ккр определяется следующим образом:

Ккр= 2654400/22120000=0,12

В соответствии с полученным коэффициентом определяется сумма расходов на реализацию, приходящаяся:

на продукцию “А” 1867400 р. (15561400 х 0,12);

на продукцию “Б” 787000 р. (6558600 х 0,12).

Запись на счетах следующая:

Дебет счета “Доходы и расходы по текущей деятельности” 2654400 р.

Кредит счета “Расходы на реализацию” 2654400 р.

6.Списываются управленческие расходы на реализацию, относящиеся к проданной продукции в сумме 4015000 р., в том числе:

Продукции «А» 2801000 р.

Продукции «Б» 1214400 р.

Распределение управленческих расходов между видами реализованной продукции производится пропорционально выручке и реализованную продукцию.

Коэффициент распределения Кохропределяется следующим образом:

К охр = 4015400/2120000=0,18

В соответствии с полученным коэффициентом определяется сумма управленческих расходов, приходящаяся:

на продукцию “А" 2801000 р. (15561000 x 0,18);

на продукцию “Б” 1214400 р. (6558600 x 0,18).

Запись на счетах следующая:

Дебет счета “Доходы и расходы по текущей деятельности” 4015400 р.

Кредит счета “Общехозяйственные затраты” 4015400 р.

Начислен налог на добавленную стоимость по проданной продукции в сумме 2373700 р.

Данный налог уплачивается покупателями и включается в сумму платежа (выручки). Получатель выручки обязан сумму налога на добавленную стоимость внести в бюджет, так как он включен в цену реализации.

В данном примере реализация продукции “Б” освобождена от уплаты налога на добавленную стоимость, а по реализации продукции “А” сумма налога — 2373773.

На сумму причитающегося к уплате в бюджет налога на добавленную стоимость производится запись по:

Дебет счета “Доходы и расходы по текущей деятельности” 2373700 р.

Кредит счета “Расчеты по налогам и сборам” 2373700 р.

Налог на добавленную стоимость уменьшает прибыль.

8.Списывается результат от реализации продукции:

по продукции “А” прибыль 1397500 р.

по продукции “Б” убыток 300400 р.

В целом в процессе реализации получена прибыль в размере 799500 р., которая отражается на счетах:

Дебет счета “Доходы и расходы по текущей деятельности” 799500 р.

Кредит счета “Прибыли и убытки" 799500 р.