4 Анализ производственных затрат и себестоимости продукции молочного стада крс

4.1 Анализ динамики и структуры производственных затрат

Рост уровня затрат в динамике может положительно характеризовать процесс производства продукции, когда он обусловлен его расширением. Поэтому затраты целесообразно изучать в динамике с параллельным рядом объема производства, выраженным в натуральном выражении, которые представлены в таблице 4.1.

Таблица 4.1 – Показатели динамики производственных затрат на производство молока и валового надоя молока

|

Годы |

Производственные затраты на молоко, млн.руб. |

Абсолютный прирост затрат, млн.руб. |

Темп роста, % |

Темп прироста, % | |||

|

Базовый |

Цепной |

Базовый |

Цепной |

Базовый |

Цепной | ||

|

2011 |

25181 |

- |

- |

100 |

100 |

100 |

100 |

|

2012 |

43538 |

18375 |

18375 |

172,9 |

172,9 |

72,9 |

72,9 |

|

2013 |

72721 |

47540 |

29183 |

288,8 |

167,0 |

188,8 |

67,0 |

|

В среднем |

47147 |

23770 |

169,9 |

69,9 | |||

Продолжение таблицы 4.1

|

Годы |

Валовой надой молока, т |

Абсолютный прирост валового надоя, т |

Темп роста, % |

Темп прироста, % | |||

|

Базовый |

Цепной |

Базовый |

Цепной |

Базовый |

Цепной | ||

|

2011 |

14696 |

- |

- |

100 |

100 |

- |

- |

|

2012 |

16043 |

1347 |

1347 |

109,2 |

109,2 |

9,2 |

9,2 |

|

2013 |

19465 |

4769 |

3422 |

132,5 |

121,3 |

32,5 |

21,3 |

|

В среднем |

16731,7 |

2384,5 |

115,1 |

15,1 | |||

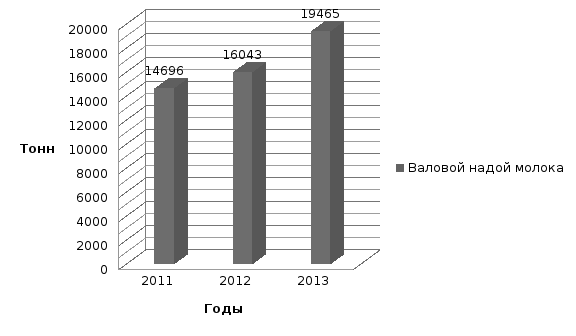

Анализируя данные таблицы 4.1 можно сделать вывод, что затраты возрастают в среднем на 23770 млн.руб. В среднем производственные затраты по молоку за анализируемый период составляют 47146,7 млн. руб. Данные таблицы 4.1 также показывают, что валовой надой не стоит на месте. В среднем за 3 года валовой надой составил 16731,7 т и увеличился на 2384,5 т или на 115,1% по сравнению с 2011 годом.

Для большей наглядности отразим динамику производственных затрат молока на рисунке 4.1.

Рисунок 4.1 – Динамика производственных затрат на молоко

Динамику валового надоя молока также можно представить в виде рисунка 4.2.

Рисунок 4.2 – Динамика валового надоя молока

Динамика себестоимости 1 т молока УП "Агрокомбинат "Ждановичи" по трёхлетнему периоду рассмотрена в таблице 4.2.

Таблица 4.2 - Динамика себестоимости 1 т молока

|

Годы |

Себестоимость 1 т молока, тыс. руб. |

Абсолютный прирост себестоимости, тыс. руб./т |

Темп роста, % |

Темп прироста, % | |||

|

Базовый |

Цепной |

Базовый |

Цепной |

Базовый |

Цепной | ||

|

2011 |

1495 |

- |

- |

100 |

100 |

100 |

100 |

|

2012 |

2332 |

837 |

837 |

156,0 |

156,0 |

56,0 |

56,0 |

|

2013 |

3184 |

1689 |

852 |

213,0 |

136,5 |

113,0 |

36,0 |

|

В среднем |

2337 |

844,5 |

145,9 |

45,9 | |||

Данные таблицы 4.2 показывают, что динамике себестоимости молока в УП "Агрокомбинат "Ждановичи" за изучаемый период характерен рост текущих уровней по сравнению с базисным уровнем. За 2011- 2013 период времени общая себестоимость 1 т молока увеличилась ежегодно в среднем на 844,5 тыс. руб./т, или 45,9%, при этом её среднегодовой размер составил 2337 тыс. руб. В среднем ежегодно общая себестоимость молока к уровню предыдущего года составляла 144,8%.

Для более оптимального представления динамики себестоимости 1 т молока используем следующую диаграмму:

Рисунок 4.3 – Динамика себестоимости 1 т молока

Углубление анализа динамики производственных затрат на производство продукции выращивания и откорма КРС требует рассмотрения составных частей по статьям затрат. Анализ формирования затрат по статьям определяет второй уровень факторов, который предопределяет их рост или снижение. Поэтому изучение динамики определённых статей и структурных сдвигов позволяет определить наиболее актуальное направление анализа, характеризующего главное звено в происходящих изменениях, сокращая объём аналитической работы. Состав и структура затрат по отраслям определяется на основании годовых или производственных отчётов. Об этом свидетельствует таблица 4.3.

Таблица 4.3 – Состав и структура затрат на производство продукции молочного стада КРС по статьям

|

Статьи затрат |

2011 г. |

2012 г. |

2013 г. |

2013 г. в % к 2011 г. | ||||||

|

млн.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

| ||||

|

Затраты всего, млн. руб. |

25181 |

100,0 |

43538 |

100,0 |

72721 |

100,0 |

288,8 | |||

|

Оплата труда с начислениями |

2997 |

11,9 |

8513 |

19,6 |

17216 |

23,7 |

574,4 | |||

|

Корма |

12861 |

51,1 |

18558 |

42,6 |

28208 |

38,8 |

219,3 | |||

|

Затраты на содержание основных средств |

1304 |

5,2 |

3390 |

7,8 |

5777 |

8,0 |

443,0 | |||

|

Работы и услуги |

2321 |

9,2 |

5684 |

13,1 |

11434 |

15,7 |

492,6 | |||

|

Стоимость энергоресурсов на технологические цели |

336 |

1,3 |

602 |

1,4 |

880 |

1,2 |

261,9 | |||

|

Стоимость нефтепродуктов |

497 |

2,0 |

1083 |

2,5 |

1424 |

2,0 |

286,5 | |||

|

Прочие прямые затраты |

1567 |

6,2 |

2649 |

6,1 |

3830 |

5,3 |

244,4 | |||

|

Затраты по организации производства |

3298 |

13,1 |

3059 |

6,9 |

3952 |

5,3 |

119,8 | |||

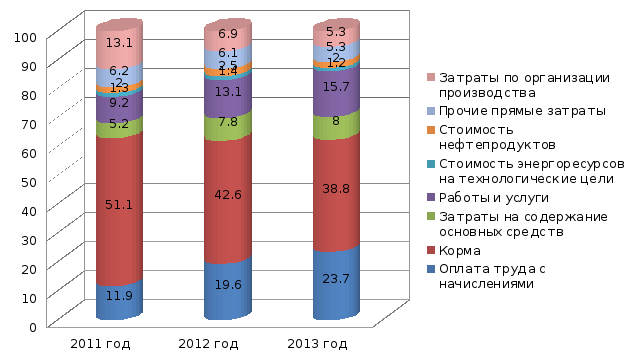

Из данных таблицы видно, что в 2013 г. наибольший удельный вес в структуре затрат на продукцию молочного стада КРС занимают корма – 38,8% и оплата труда с начислениями – 23,7%. За анализируемый период наибольшее увеличение затрат наблюдается по статье оплата труда с начислениями – 574,4% и по статье работы и услуги – 492,6%, а наименьшее изменение произошло по статье затраты по организации производства – 119,8%.

Для наглядности структуры затрат на производство молока целесообразно составить следующую диаграмму:

Рисунок 4.4 – Структура затрат на производство продукции молочного стада КРС

В процессе анализа необходимо изучить структуру себестоимости по статьям затрат на 1 голову скота и на 1 т продукции молочного стада КРС. Структура производственных затрат может изучаться по нескольким направлениям. Данные годового отчета (форма 13 - АПК) позволяет рассмотреть наиболее полно номенклатуру статей и их числовые выражения с использованием таблицы 4.4 и таблицы 4.5.

Таблица 4.4 – Состав и структура по статьям затрат на 1 голову скота

|

Статьи затрат |

2011 г. |

2012 г. |

2013 г. |

2013 г. в % к 2011 г. | ||||||

|

млн.руб. /гол. |

% |

млн.руб. /гол. |

% |

млн.руб. /гол. |

% |

| ||||

|

Затраты всего, млн. руб. |

11,2 |

100,0 |

17,28 |

100,0 |

20,74 |

100,0 |

288,8 | |||

|

Оплата труда с начислениями |

1,33 |

11,9 |

3,38 |

19,6 |

4,91 |

23,7 |

574,4 | |||

|

Корма |

5,72 |

51,1 |

7,37 |

42,6 |

8,05 |

38,8 |

219,3 | |||

|

Затраты на содержание основных средств |

0,58 |

5,2 |

1,35 |

7,8 |

1,65 |

8,0 |

443,0 | |||

|

Работы и услуги |

1,03 |

9,2 |

2,26 |

13,1 |

3,26 |

15,7 |

492,6 | |||

|

Стоимость энергоресурсов на технологические цели |

0,15 |

1,3 |

0,24 |

1,4 |

0,25 |

1,2 |

261,9 | |||

|

Стоимость нефтепродуктов |

0,22 |

2,0 |

0,43 |

2,5 |

0,41 |

2,0 |

286,5 | |||

|

Прочие прямые затраты |

0,70 |

6,2 |

1,05 |

6,1 |

1,09 |

5,3 |

244,4 | |||

|

Затраты по организации производства |

1,47 |

13,1 |

1,21 |

6,9 |

1,13 |

5,3 |

119,8 | |||

Анализирую данную таблицу, можно сделать вывод, что наибольший удельный вес в структуре себестоимости по статьям на 1 голову скота занимают корма – 38,8% и оплата труда с начислениями – 23,7%. За анализируемый период наибольшее увеличение затрат наблюдается по статье оплата труда с начислениями – 574,4% и по статье работы и услуги – 492,6%, а наименьшее изменение произошло по статье затраты по организации производства – 119,8%.

Также можно провести аналогичный анализ состава и структуры себестоимости по статьям на 1 т продукции, который приведен в следующей таблице.

Таблица 4.5 – Состав и структура себестоимости по статьям на 1 т продукции

|

Статьи затрат |

2011 г. |

2012 г. |

2013 г. |

2013 г. в % к 2011 г. | ||||||

|

млн.руб. /гол. |

% |

млн.руб. /гол. |

% |

млн.руб. /гол. |

% |

| ||||

|

Затраты всего, млн. руб. |

1,71 |

100,0 |

2,71 |

100,0 |

3,74 |

100,0 |

288,8 | |||

|

Оплата труда с начислениями |

0,20 |

11,9 |

0,53 |

19,6 |

0,88 |

23,7 |

574,4 | |||

|

Корма |

0,88 |

51,1 |

1,16 |

42,6 |

1,45 |

38,8 |

219,3 | |||

|

Затраты на содержание основных средств |

0,09 |

5,2 |

0,21 |

7,8 |

0,3 |

8,0 |

443,0 | |||

|

Работы и услуги |

0,16 |

9,2 |

0,35 |

13,1 |

0,59 |

15,7 |

492,6 | |||

|

Стоимость энергоресурсов на технологические цели |

0,02 |

1,3 |

0,04 |

1,4 |

0,05 |

1,2 |

261,9 | |||

|

Стоимость нефтепродуктов |

0,03 |

2,0 |

0,07 |

2,5 |

0,07 |

2,0 |

286,5 | |||

|

Прочие прямые затраты |

0,1 |

6,2 |

0,17 |

6,1 |

0,2 |

5,3 |

244,4 | |||

|

Затраты по организации производства |

0,22 |

13,1 |

0,19 |

6,9 |

0,2 |

5,3 |

119,8 | |||