7 День.

ОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ В АПТЕКЕ

Основные НПА регулирующие учет и отчетность аптек

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» №996-XIV від 1999 р.

2. Национальные положения (стандарты) бухгалтерского учета: нормативная база.

3.Налоговый кодекс Украины

АВТОМАТИЗАЦИЯ РАБОТЫ В АПТЕКЕ

Программное обеспечение – это совокупность компьютерных программ для обработки данных и документации к ним, является составляющей частью расчетных приборов, обеспечивающие их функциональность.

Для ведения учета товарно-материальных ценностей и бухгалтерской отчетности используют несколько типов программных продуктов:

Информационные системы:

Информационная система «Лекарственные средства»;

Справочник лекарственных средств.

Системы заказов:

Фармзаказ «Аптека»;

LIKIS;

Учетные системы:

АНР-Аптека;

1С: Предпринимательство 8. Аптека для Украины;

Скраб;

Система учета товарооборота «Аптека»;

IBS Аптека;

Бухгалтерские системы:

1С: Бухгалтерия 8;

БЕСТ.

8-9 день.

УЧЕТ ДВИЖЕНИЯ ТМЦ

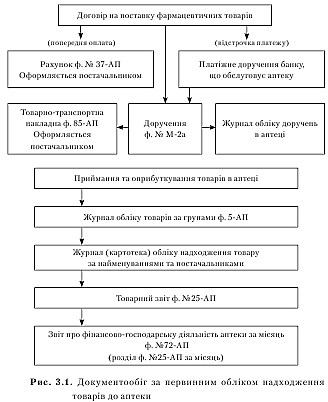

ПЕРВИЧНЫЙ УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ В АПТЕКИ

Лекарственные средства и изделия медицинского назначения поступают в аптеки от поставщиков (непосредственно заводов-производителей, фармацевтических оптовых фирм, аптечных складов и др.), которые обязательно должны иметь лицензии на право оптовой реализации. Копии лицензий прилагаются к договорам и хранятся в аптеках. В процессе отгрузки фармацевтических товаров поставщик выписывает сопроводительные документы: счет, товарно-транспортную накладную и налоговую накладную, а также сертификаты качества на все лекарственные средства. На основании этих документов в аптеке материально ответственные работники принимают товар по количеству и качеству.

Прием медикаментов осуществляется в зависимости от способа доставки, вида транспорта, особенностей предприятий продавцов-поставщиков, их удаленности и др.

Выделяются следующие способы приема:

• по количеству мест и массе брутто;

• по количеству товарных единиц и качеством товаров.

Первый способ применяется, когда идет поставка в затаренном и опломбированном виде, как правило, если это импорт или значительные расстояния в доставке крупных партий медикаментов. Второй способ должен осуществляться в соответствии с государственными стандартами, технических условий и другой нормативно-технической документации материально ответственными лицами. С целью эффективного использования транспорта иногда осуществляют предварительное приемки товара с помощью первого способа, а затем - второго способа.

В случае сомнений относительно доброкачественности товара (например, повреждения упаковки или др..) Материально ответственные лица осуществляют контрольные проверки, по результатам которых не позднее 10 дней составляется акт об установленной расхождение в количестве и качестве при приемке товара и товар принимают на ответственное хранение.

Затем согласно договору (контракту) приглашается представитель поставщика и с его участием создается комиссия для дальнейшего приема товара. Если в результате приема обнаружено биение, недостача, повреждение или недостаток, комиссия составляет акт (по форме № АП-2) в трех экземплярах. Первый является основанием для предъявления претензии письмом, второй направляется в организацию, которой подчинена аптека для получения разрешения на списание выявленных расхождений, третий остается в аптеке. Дополнительно составляется акт отбора проб на анализ качества. Сроки предъявления претензий поставщикам регулируются действующими нормативными актами.

В случае, если товар поступает в аптеки без сопроводительных документов, также составляется акт приемки товара, товар берется на ответственное хранение (его учет производится на забалансовом счете), хранится этот товар отдельно.

Учет поступления товаров в аптеки осуществляется, как правило, в таких первичных и отчетных документах:

1. Поступивший товар в течение месяца, приходуется согласно счетов и (или) товарно-транспортных накладных в отделе запасов аптеки, а затем передается для реализации в рецептурно-производственного отдела и др..

2. Товары, поступившие в аптеку и были приняты материально ответственными лицами на хранение, отражаются в Журнале регистрации поступления товаров по группам в аптеке. Этот журнал ведется в соответствии с группами: товар, в том числе минеральные воды, медикаменты и химические товары, перевязочные материалы и предметы ухода за больными, мыло туалетное, парфюмерия, очковая оптика и др.. Журнал ведется в двух ценах: оптовой и розничной. В конце месяца данные обобщаются.

3. Поступление товаров, подлежащих предметно-количественному учету: ядовитые, наркотические, этиловый спирт и др., отражаются в специальных журналах, являются документами строгой отчетности.

4. В течение месяца учет товаров, поступивших отражается в товарном отчете (ф. № 25-АП). Зависимости от объемов поступившего товара, товарный отчет может состоять 2-3 раза в месяц на основании счетов и (или) товарно-транспортных накладных. В конце месяца данные обобщаются.

5. По окончании месяца на основании товарного отчета составляется отчет за месяц (ф. № 72-АП).

10-11 день.

Оптовая торговля лекарственными средствами - это деятельность по приобретению лекарственных средств у производителей или других субъектов хозяйствования, хранения и продажи лекарственных средств из аптечных складов (баз) другим субъектам оптовой и розничной торговли лекарственными средствами, которые получили на это соответствующие лицензии, и непосредственно ЛПУ и производителям лекарственных средств.

Розничная торговля лекарственными средствами - это деятельность по приобретению, хранению и продаже готовых лекарственных средств через аптеку и ее структурные подразделения (в т.ч. лекарств, изготовленных в условиях аптеки) непосредственно гражданам для их личного потребления, учреждениям здравоохранения (кроме аптечных заведений, а также предприятиям, учреждениям и организациям без права их дальнейшей перепродажи). Учет розничного товарооборота имеет целью отражения стоимости амбулаторной рецептуры, объема реализации лекарственных препаратов по безрецептурным отпуском и других товаров аптечного ассортимента аптекой и мелкорозничной сети.

В процессе учета реализации лекарственных препаратов за амбулаторными рецептам определяется их количество и стоимость в разрезе экстемпорального и готовых лекарств по оплате населением, а также количество и стоимость лекарственных препаратов по рецептам бесплатно и на льготной основе. Стоимость лекарств по амбулаторной рецептуре, отпущенных населению, определяется по чекам в кассе после оплаты. Экстемпоральные лекарства, изготавливаемые в аптеке по рецептам, учитываются по количеству и стоимости и отражаются в квитанционной книжке или рецептурном журнале. Розничная стоимость экстемпорального лекарства определяется агрегатным методом и суммированием стоимости всех ингредиентов, посуды и упаковки по розничным ценам, а также тарифа за изготовление лекарств. Результаты провизоры и фармацевты подсчитывают в конце смены (или дня) по данным следующих документов: квитанционной книжки, рецептурный журнал, чек, реестр или журнал регистрации рецептов на бесплатный и льготный отпуск лекарственных средств. Далее определяют количество и стоимость экстемпорального, готовых лекарств, отпущенных по рецептам, а также бесплатных и льготных рецептов в «Журнале учета рецептуры».

Стоимость безрецептурных лекарственных препаратов и других товаров аптечного ассортимента подсчитывается в конце смены чеков и сверяется с данными кассы.

Розничный товарооборот мелкорозничной аптечной сети определяется по фактической выручкой, которая ежедневно (или периодически) кажется наличными в кассу аптеки и облагается по приходным кассовым ордерам.

Учет оптового товарооборота предусматривает определение стоимости стационарной рецептуры, товарооборота по оптовому безрецептурного отпуска лекарственных средств аптекой ЛПУ и другим организациям, оптового товарооборота структурными подразделениями аптеки (аптечными киосками и пунктами).

Оптовая реализация лекарственных средств и изделий медицинского назначения аптекой ЛПУ и другим организациям осуществляется по розничным ценам согласно счетам или накладных или требований, должным образом оформлены и подписаны руководителем, главным бухгалтером и скреплены печаткой соответствующей организации. Количество экземпляров накладных (требований), как правило, составляет 3-5, определяется исходя из принятого в аптеке первичного документооборота.

Реализация лекарственных средств бесплатно и на льготных условиях.

Оплата полной стоимости или части стоимости лекарственных средств осуществляется учреждениями здравоохранения или местными органами власти на основании сводных реестров. Такие реестры составляются, как правило, в 2-х экземплярах: первый предъявляется аптекой уплате, а второй с рецептами хранится в аптеке. Рецепты на лекарственные препараты, отпущенные бесплатно или на льготных условиях, хранятся в аптеках в течение 3-х лет (не учитывая текущего года).

Стоимость лекарственных средств, которые отпускаются бесплатно или на льготных условиях, компенсируется за счет ассигнований, предусматриваемых соответствующими бюджетами (государственными, областными, городскими и др.) на здравоохранение.

Таким образом, провизор (или фармацевт), осуществляя прием льготных рецептов, прежде всего, таксирует их по полной стоимости, а дальше отображает данные о них в таких учетных документах:

рецептурном журнале;

сводном реестре рецептов отдельно для каждой категории больных и каждого ЛПУ в двух экземплярах (регистрируется номер рецепта, фамилия больного, полная стоимость медикаментов, а также сумма, уплаченная больным (50%) и сумма, подлежащая оплате ЛПУ);

счет для оплаты, который вместе с одним экземпляром сводного реестра и льготным рецептам передается в местные органы управления или ЛПУ (второй экземпляр сводного реестра вместе с рецептами остается в аптеке);

реестре выписанных счетов;

реестре розничных оборотов (раздел месячного отчета), указывается сумма, уплаченная наличными. Учет хозяйственных операций, которые уменьшают товарный запас в аптечных учреждениях.

Среди хозяйственных операций по выбытию товаров, кроме их реализации, в аптеке имеют место другие виды документированного выбытия товаров:

• по оказанию первой доврачебной помощи;

• на хозяйственные нужды;

• на проведение экспертизы лекарственных средств и других товаров, при недостаче за счет естественной убыли;

• при потерях от списания;

• при уценке лекарственных средств и изделий медицинского назначения;

• при окончании срока годности медикаментов;

• при возврате товара поставщикам - оптовым фирмам и производителям.

Первая медицинская помощь в соответствии с нормативно-правовыми актами предусматривает формирование набора лекарственных средств и изделий медицинского назначения (атропина сульфат, сердечно-сосудистые препараты, спирт этиловый, дезинфицирующие средства, перевязочные материалы и др.)., Которые хранятся в специальном шкафу. Этот вид помощи предоставляется населению бесплатно, при этом стоимость использованных товаров относится на расходы аптеки или фирмы. Для этого целесообразно вести журнал их учета, а в конце месяца составлять справку, где указано наименование товаров и их стоимость.

Требования санитарного режима и фармацевтического порядка требуют использования товаров на хозяйственные нужды аптечного учреждения (моющие средства, хлорамин, сода и др.). Их затраты регистрируются в специальном журнале, записи которого в конце месяца отражаются в справке, где указывается наименование медикаментов и их стоимость в двух ценах (оптовых и розничных). Форма справки составляется в двух экземплярах и является основанием для списания использованного товара в аптечных учреждениях.

Проведение Госинспекцией по контролю за качеством лекарственных средств экспертизы предусматривает документальное оформление выбытия медикаментов: составляется акт в двух экземплярах. Этот акт, подписанный заведующими контрольно-аналитической лаборатории и аптеки, является основанием для списания стоимости лекарственных средств.

Все остальные хозяйственные операции, уменьшающие товарный запас (остаток) оформляются на основании следующих документов: расчет нормы естественной потери за межинвентаризационный период, актов уценки или списания товара, накладных при возврате товара поставщику. Другие виды документальных расходов товара отражаются в расходной части товарного отчета (форма АП-25) и месячного отчета (как составной формы АП-72).

Основные средства, которые поступают в аптеки, оформляются актом приемки-передачи основных средств. Если основные средства передаются другим структурам одного и того же предприятия, оформляется акт о внутреннее перемещение.

Каждому основному средству присваивается инвентарный номер, который проставляется на этом же средстве.

Затем основные средства регистрируются в инвентарных карточках учета основных средств. Разрешается регистрировать основные средства, поступившие в аптеку в одном месяце, с одинаковыми техническими характеристиками и по одинаковым ценам в групповой инвентарной карточке. На основании указанных карт составляются описи инвентарных карточек.

На местах эксплуатации основных средств оформляется инвентарный список основных средств.

Выбытие основных средств, если они износились и ликвидируются, оформляется актом на ликвидацию, который составляется специально созданной для этого комиссией. Если основные средства передаются другой аптеке, то оформляют акт приемки-передачи основных средств. Продажа основных средств оформляется актом на списание.

Ежемесячно составляется отчет о движении основных средств.

Тара – это предметы, предназначенные для упаковки, хранения, транспортировки, предпродажной подготовки и продажи продукции или товаров.

Классификация тары

1. Одноразового использования (безвозвратная) - пакеты, мешки бумажные, полиэтиленовые и т.д..

2. Многоразового использования - безвозвратная и возвратная (залоговая и незалоговая) - металлическая, пластмассовая, деревянная, стеклянная, картонная, из ткани и нетканых материалов.

Обратной тара считается при определении ее такой в договорах поставки продукции или купли-продажи товаров. При возвращении стеклянной тары ее бой в пределах установленных норм засчитывается в погашение долга за возврат.

В зависимости от назначения тары и ее использования она может учитываться как запасы или как необоротные материальные активы на таких субсчетах:

204 "Тара и тарные материалы" - все виды тары (кроме инвентарной) и материалы для изготовления и ремонта тары;

284 «Тара под товарами" - тара под товарами и пустой;

115 "Инвентарная тара" - тара для внутренних потребностей предприятия;

109 "Прочие основные средства" - тара для внутреннего использования со сроком службы более одного года и стоимостью более установленной на предприятии границы.

Тара, которая является неотъемлемой частью товаров (коробка спичек и т.д.), учитывается вместе с товарами.

Движение тары оформляется установленными первичными документами аналогично оприходованию или отгрузке товаров или продукции.

При оприходовании тары ее стоимость определяется согласно П (С) БУ 9, как и стоимость других запасов, а бухгалтерские проводки аналогичные оприходованию товаров:

Оприходована тара, поступившая, с товаром:

При изготовлении тары на предприятии бухгалтерские проводки по учету затрат на ее изготовление аналогичные учета затрат на производство продукции.

Более сложным является учет возвратной тары. ее движение между предприятиями-производителями (продукции и тары) и предприятиями оптовой торговли учитывается на общих основаниях. При поставке такой тары в розничную торговлю ее стоимость не включается в базу обложения НДС и налогом на прибыль. В базу налогообложения стоимость возвратной тары включается, если она не была возвращена отправителю в установленные сроки.

Учет ЛРС

От заготовителей принимается только полностью подготовлена ЛРС (высушенная, освобождена от примесей). Прием от населения ЛРС оформляется «Приемная квитанции», где указывается наименование и количество принимаемой сырья, его стоимость по розничным, оптовым и заготовительными ценами, а также Ф.И.О. и паспортные данные заготовителя (квитанция является документом, по которому осуществляется выплата стоимости сданного сырья за заготовительными ценами).

ЛРС может передаваться аптекой на фарм. фабрики, аптечные склады, другим аптекам (оформляется расходным - Приходная накладная) или переводится в товар для реализации самой аптекой (оформляется акт о переводе ЛРС в товар). При передаче другим организациям ЛРС оценивается по оптовым ценам, а при переводе в товар - по розничным.

ЛРС в аптеке подлежит учету в суммовом и номенклатурно-количественном выражении. Движение ЛРС отображают в «товарный отчет» и в «оборотной ведомости на ЛРС» (в ценах заготовки) как составляющих «Отчета о хозяйственно-финансовой деятельности».

Учет вспомогательных материалов

Производственная деятельность аптеки связана с использованием этикеток, фильтровальной бумаги и других материалов, которые могут поступать от поставщиков или закупаться в розрибний сети.

Вспомогательные материалы принимаются на учет на основании счетов, накладных или чеков (если приобретенные в розничной сети).Учет движения вспомогательных материалов ведется на «Картам складского учета» и в «Оборотных ведомостях» (как составная отчета хозяйственной деятельности). Движение вспомогательных материалов отражают в «товарный отчет». Списание вспомогательных материалов может производиться аптеками разными методами: нормативным, по фактическому использованию, списание ежемесячно 1/12 стоимости вспомогательных материалов от лимита их стоимости в год.

При использовании нормативного метода списания вспомогательных материалов оформляется «Справкой о нормативных расходы вспомогательных материалов» (в соответствии с установленными нормами с использованием учетных данных по регистрации розничных оборотов, журнала учета ЛФР, реестра выписанных покупателям счетов). Установлены следующие нормы расходов вспомогательных материалов:

На 1000 экстемпорального рецептов амбулаторным больным - 14,60 грн.

На 1000 экстемпорального рецептов стационарным больным - 12,78 грн.

При отпуске ГЛС на 1000 рецептов - 1,31 грн.

На 1000 грн. безрецептурного отпуска - 0,87 грн.

12-13 день.

ОБОРОТ ДЕНЕЖНЫХ СРЕДСТВ В АПТЕКАХ

Основным документом, регламентирующим порядок осуществления кассовых операций в Украине в национальной валюте, является Положение, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

Информация из первичных документов, оформленных при осуществлении операции, переносится в накопительные документы - журнал регистрации приходных и расходных кассовых ордеров и кассовую книгу.

К основным задачам учета денежных средств аптек относятся:

• ежедневный контроль за наличием, хранением и движением средств в кассе;

• соблюдение правил ведения кассовых операций;

• правильное и своевременное оформление кассовых и финансовых документов;

• соблюдение лимита денег в кассе;

• своевременная сдача выручки на счет;

• соблюдение кассовой и финансовой дисциплины;

• ревизия кассы.

Документальное оформление движения наличности в аптеках

Характеристика операционной кассы аптеки и регистраторов расчетных операций.

Кроме понятия "касса", существует понятие "операционная касса". Основное отличие последней состоит в том, что она предназначена для сбора выручки и находится непосредственно в торговом зале. В операционной кассе аптеки находится регистратор расчетных операций (РРО) соответствующей марки, включен в Государственный реестр.

В аптеках при реализации товара использования РРО является обязательным. Согласно Постановлению Кабинета Министров Украины от 23.08.2000 г. № 1336 проводить расчетные операции без применения РРО с использованием книги учета расчетных операций (КУРО) и расчетной книжки (РК) разрешено при розничной торговле медицинскими и фармацевтическими товарами на территории села (предельный размер годового объема расчетных операций 79 тыс. грн).

РРО - это устройство или программно-технический комплекс, в котором реализованы фискальные функции и который предназначен для регистрации расчетных операций при продаже товаров. К РРО относятся: электронный контрольно-кассовый аппарат, компьютерно-кассовая система и т.д.

РРО регистрируется в органах налоговой инспекции по месту нахождения субъектов предпринимательской деятельности. Для его регистрации в налоговую инспекцию подается и заявление, копия свидетельства о государственной регистрации аптеки, документ, подтверждающий И факт покупки РРО, разрешение местного органа исполнительной власти на размещение аптеки. и если с документами все в порядке, тогда получается справка о резервировании фискального номера РРО. Течение пяти рабочих дней с момента получения справки РРО необходимо и опломбировать в центре сервисного обслуживания, занести фискальный номер РРО в его фискальной памяти, обеспечить перевод РРО в фискальный режим работы.

Фискальные функции - это способность регистраторов расчетных операций обеспечивать одноразовое занесение, долгосрочное хранение в фискальной памяти, многократное считывание и невозможность изменения итоговой информации об объеме расчетных операций, выполненных в наличной форме.

На случай ремонта основного РРО, аптека может использовать резервный РРО, который необходимо зарегистрировать в налоговой инспекции.

Порядок ведения книги учета расчетных операций

На каждый РРО должна быть заведена КУРО, содержащая ежедневные отчеты, которые составляются на основании расчетных документов (кассовых чеков, расчетных квитанций). КУРО необходимо также зарегистрировать в Государственной налоговой инспекции (ГНИ). При этом лицо, которое желает ее зарегистрировать, должна выполнить следующие условия:

1) подать на регистрацию прошнурованную и последовательно пронумерованную КУРО с установленным средством контроля, чтобы исключить возможность расшнуровывание КУРО без нарушения такого контроля (как правило, книги продают с установленным средством контроля);

2) заполнить реквизиты обложки книги.

Кроме этого, если аптекой регистрируется первый КУРО, также нужно подать письменное заявление в произвольной форме и регистрационное свидетельство на РРО.

Решение о регистрации или отказе должностное лицо отдела ДПС сообщает течение двух рабочих дней. Отказать в регистрации КУРО могут только в том случае, если представленные документы не соответствуют требованиям законодательства, истек срок их действия, не выполнены подготовительные требования к регистрации КУРО. Если регистрация проведена успешно, выписывается справка о регистрации КУРО и на титульной странице книги указывается номер КУРО, дата ее регистрации, название отдела ДПС и данные работника, который проводил регистрацию.

Для того чтобы зарегистрировать следующую КУРО, нужно подать письменную заявку произвольной формы и справку о регистрации предыдущей КУРО.

В книге учета расчетных операций (КУРО) предусмотрено четыре отдельные разделы.

Порядок работы с посетителями без регистраторов расчетных операций

На период выхода из строя РРО и осуществления его ремонта или в случае временного, но не более 7 рабочих дней (72 час.), Отключения электроэнергии, проведение расчетных операций осуществляется с использованием книги учета расчетных операций (с заполнением раздела 3), расчетной книжки или с применением резервного РРО.

Расчетная книжка - должным образом сброшюрованная и прошнурована книжка, зарегистрированная в органах государственной налоговой службы Украины, содержащая номерные расчетные квитанции, которые выдаются покупателям, когда не применяются регистраторы расчетных операций.

Все выписанные за период неисправности РРО расчетные квитанции необходимо отразить в 3-й главе книги учета расчетных операций.

Перед использованием РК заполняют графы 1-5, а перед возобновлением работы РРО - графы 6-8 раздела.

После возобновления работы РРО кассир должен провести через РРО суммы расчетов и работе с использованием РК, а в случае обнуления оперативной памяти РРО - за время работы перед выходом РРО из строя или отключением электроэнергии с контрольной лентой отдельно по каждой ставке НДС. После этого следует выполнить Z-отчет, который представляет собою дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную памяти регистратора.

Кроме того, кассиру необходимо выполнить операцию "служебное внесение" для регистрации суммы наличности, которая хранится на месте проведения расчетов на момент регистрации первой расчетной операции после выполнения Z-отчета.

Перед началом работы кассиру необходимо убедиться в исправности РРО: подключен ли он к сети, работает механизм печати, а также в том, что оперативная память аппарата обнулена, для чего распечатывают несколько нулевых чеков. Кассиру необходимо проверить наличие чековой и контрольной ленты, правильно ли в регистраторе установлено время и дату. Также проверяется соответствие наличных, указанной в книге учета расчетных операций (служебное внесение), имеющейся в денежном ящике РРО.

Документирования расчетов с покупателями за наличные.

Кассир при расчетах с клиентами на сумму покупки должен выдать покупателю фискальный кассовый чек (расчетный документ, напечатанный РРО при проведении расчетов за проданные товары), в котором указываются сведения о субъекте предпринимательской деятельности.

Алгоритм работы при расчетах по реализации товара

Субъекты предпринимательской деятельности при реализации товаров обязаны:

проводить расчеты с потребителями через РРО, должным образом зарегистрированные, опломбированные или находятся на гарантийном или послегарантийном обслуживании в организации сервисного обслуживания, обеспечивать целостность пломб РРО;

выдавать потребителю по его требованию кассовый чек на полную сумму покупки (услуги), который должен содержать все необходимые реквизиты;

вести книгу учета расчетных операций, составлять отчет по операциям, осуществляемым на этом аппарате; ежедневно печатать на РРО фискальные отчетные чеки и обеспечивать их хранение в книге учета расчетных операций; печатать на РРО контрольные ленты и обеспечивать их хранение 3 года;

обеспечивать хранение книги учета РРО в течение срока, установленного действующим законодательством (3 года);

подавать в ГНА отчетность, связанную с применением РРО, не позднее 15 числа следующего за отчетным месяца;

реализовывать товары при наличии ценника на товар;

в случае поломки РРО или отключения электроэнергии использовать надлежащим образом оформленную и зарегистрированную в ГНИ книгу учета расчетных операций и расчетную книжку или резервный РРО;

сумма наличных за реализованные товары должна совпадать с суммой, указанной в текущем отчете РРО.

При нарушении требований законодательства относительно учета расчетных денежных операций в аптеках применяются штрафы.

Ежедневно после окончания рабочей смены кассир готовит дневной отчет (Z-отчет) с обнулением информации в оперативной памяти и занесением ее в фискальную память. В течение дня кассир при инкассации выручки или для проверки фактического наличия денег в РРО печатает Х-отчет, который представляет собой дневной отчет без обнуления информации в оперативной нам памяти.

Ежедневные Z-отчеты подклеиваются в 1-й главе книги учета расчетных операций и обобщаются в разделе 2 отдельным итоговой строке в графе 5.

Отражения учета денежных средств в бухгалтерском учете

В бухгалтерском учете движение денег в кассе аптеки регистрируется на активном счете "Касса", по дебету которого фиксируется поступление средств, по кредиту – расход.

Операции по поступлению и расходованию наличных в аптеках всех форм собственности проводятся с оформлением приходных и расходных кассовых ордеров (ПКО и РКО). Прием наличных денег кассами аптек производится по приходным кассовым ордерам, подписанным главным бухгалтером или уполномоченным им лицом. При приеме денег выдается квитанция, также за подписями главного бухгалтера или уполномоченного им лица и кассира, заверенная печатью (штампом) кассира.

Выдача наличных из кассы аптеки производится по расходным кассовым ордерам или надлежаще оформленным платежным (расчетно-платежным) ведомостям. Документы на выдачу денег должны быть подписаны руководителем и главным бухгалтером предприятия или лицами, им уполномоченными. К расходным ордерам могут прилагаться заявки на выдачу денег, счета и т.п.

Приходные и расходные кассовые ордера или документы, их заменяющие, до передачи в кассу регистрируются в журнале регистрации приходных и расходных кассовых операций.

Журнал регистрации построен таким образом, что по его данным осуществляется контроль за целевым назначением наличности, полученной и затраченной аптекой. После регистрации кассовые ордера передаются бухгалтером в кассу аптеки для выполнения. Расходные кассовые ордера, оформленные по платежным (расчетно-платежным) ведомостям на выплату заработной платы, регистрируются после выдачи. Все факты поступления и выбытия наличных аптеке отражаются в кассовой книге.

Кассовая книга - учетный регистр, предназначенный для учета кассовых операций кассиром предприятия. В ней в хронологической последовательности отражаются расходования и поступления наличности, что дает возможность контролировать движение средств аптеки.

Записи в кассовой книге выполняются в двух экземплярах через копировальную бумагу шариковой ручкой или чернилами темного цвета. Вторые экземпляры должны быть отрывными и является отчетом кассира. Первые экземпляры остаются в кассовой книге. Первые и вторые экземпляры нумеруются одинаковыми номерами.

Записи в кассовой книге делаются кассиром сразу же после получения или выдачи денег по каждому ордеру или по документам, которые его заменяют.

В конце каждого рабочего дня кассир подсчитывает итоги операций за день, выводит остаток наличности в кассе на следующее число и составляет отчет кассира.