Причины появления денежных знаков'без обеспечения драгоценными металлами

1.Появление и рост дефицита бюджета вызвал расширение эмиссии бумажных денежных знаков, размер которой зависел от потребности государства в финансовых ресурсах

2.У хозяйствующих субъектов и населения не возникала потребность предъявления разменных денежных знаков, находящихся в обороте, к обмену на золото

В ходе развития денежных отношений продолжался процесс превращения денежных знаков в самостоятельную разновидность денег, а одновременно уменьшалась их связь с золотом.

Окончательное вытеснение золота из сферы денежного обращения произошло в 70-х годах XX ст. В результате произошла демонетизация золота, оно утратило денежные функции и превратилось в обычный товар и только лишь косвенно влияет на денежный оборот в качестве золотых резервов центральных банков.

Развитие денег в самых различных формах можно представить как сложное взаимодействие между изменениями информационного содержания денег и его материального носителя, которое наглядно представлено в табл. 1

Таблица 1

|

Развитие денежных форм |

|

| |

|

Материальный носитель денег; информация, фиксируемая деньгами |

Благородные металлы |

Бумага |

Записи на носителях информации для электронных устройств |

|

1. Физическая природа материального носителя |

Металлические деньги |

- |

- |

|

2. Удостоверение физической природы денег государственной властью |

Монета |

- |

- |

|

3. Удостоверение в данном объекте определенного количества денег правительством |

Монета (порча) |

Ассигнации, бумажные деньги |

- |

|

4. Удостоверение в данном объекте определенного количества денег Центральным банком под гарантию правительства |

Золотой запас |

Банкнота, денежный билет, безналичные деньги, записи на счетах |

Электронные деньги |

С прекращением обмена денег на золото денежные знаки остаются в обращении только в своей специфической меновой стоимости, которую они получают непосредственно в обороте, и благодаря своему функционированию сохраняют её на соответствующем уровне, который определяется состоянием экономики, финансов и конъюнктурой рынка.

К разменной (билонной) монете относятся денежные знаки, выпущенные государством и изготовленные из металла (никель и др.). Они используются в ограниченной сфере и занимают небольшой удельный вес в денежной массе.

Кредитные деньги являются знаками стоимости, которые возникли на основе развития кредитно-денежных отношений в товарном обращении путём замены наличных денег кредитными обязательствами. По форме они являются бумажными (банкноты) или безбумажными (депозитные, электронные деньги).

К кредитным деньгам относятся денежные знаки, которые

выпускаются в обращение и изымаются из оборота банками

на основе кредитных операций

Оборот кредитных денег подчинён действиям специфических законов, которые открыл и доказал в своих исследованиях Дж. Стюарт.

Первый закон, открытый Дж. Стюартом, предусматривает, что эмиссия денег сохраняет в себе условия для обратного их притока.

Количество денег в обращении представляет собой результат взаимодействия двух денежных потоков: один поток - выпуск денег через банки, где происходит распределение платёжных средств между экономическими субъектами, имеющими потребность в деньгах; другой поток - это возвращение денег в банки в результате погашения долговых обязательств.

Второй закон предусматривает «обеспеченность» эмиссии кредитных денег.

Условия этого закона предполагают такую систему кредитования, которая гарантировала бы выдачу ссуд по мере увеличения потребности товарооборота в деньгах и погашение ссуд в случае её снижения. Срок пользования кредитом, а значит и срок пребывания денег в обороте, определяется его обеспечением. Обеспечение служит материальной гарантией возврата ссуд.

Характерной особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота в деньгах. При нарушении связи с потребностями оборота, когда кредитная эмиссия осуществляется для мобилизации доходов в государственный бюджет и покрытия бюджетного дефицита, происходит прямой подрыв кредитного характера денег (поскольку рост денежной массы в этом случае не зависит от увеличения объёмов товарной массы в обращении) и превращение их в бумажные денежные знаки.

Это подтверждается современным опытом денежного обращения в нашей стране. В Украине в обороте используются банкноты Национального банка (НБУ), эти денежные знаки выпускаются в обращение банком на основе кредитных операций. С рассматриваемой стороны такие деньги могут быть признаны кредитньши. Значительную часть ссуд НБУ предоставлял до 1995 г. бюджету, который использовал предоставленные ссуды для покрытия своих расходов. Поэтому такие денежные знаки можно назвать бумажными, так как они поступали в оборот для покрытия бюджетных расходов, а кредитные операции, на основе которых происходила эмиссия, не увязывались с процессами производства и реализации продукции.

Кредитные деньги исторически прошли такую эволюцию: вексель, банкнота, чек, депозитные и электронные деньги.

Первоначально кредитные деньги появились в виде векселя.

Вексель - средство обращения, функционирующее в виде безусловного денежною долевого обялиельства, которое даёт его собственнику (векселсдержа1слю) неоспоримое право грсбовап, от должника (вексследа1с.ш) осуществив платеж указанной в нём суммы в определённый срок

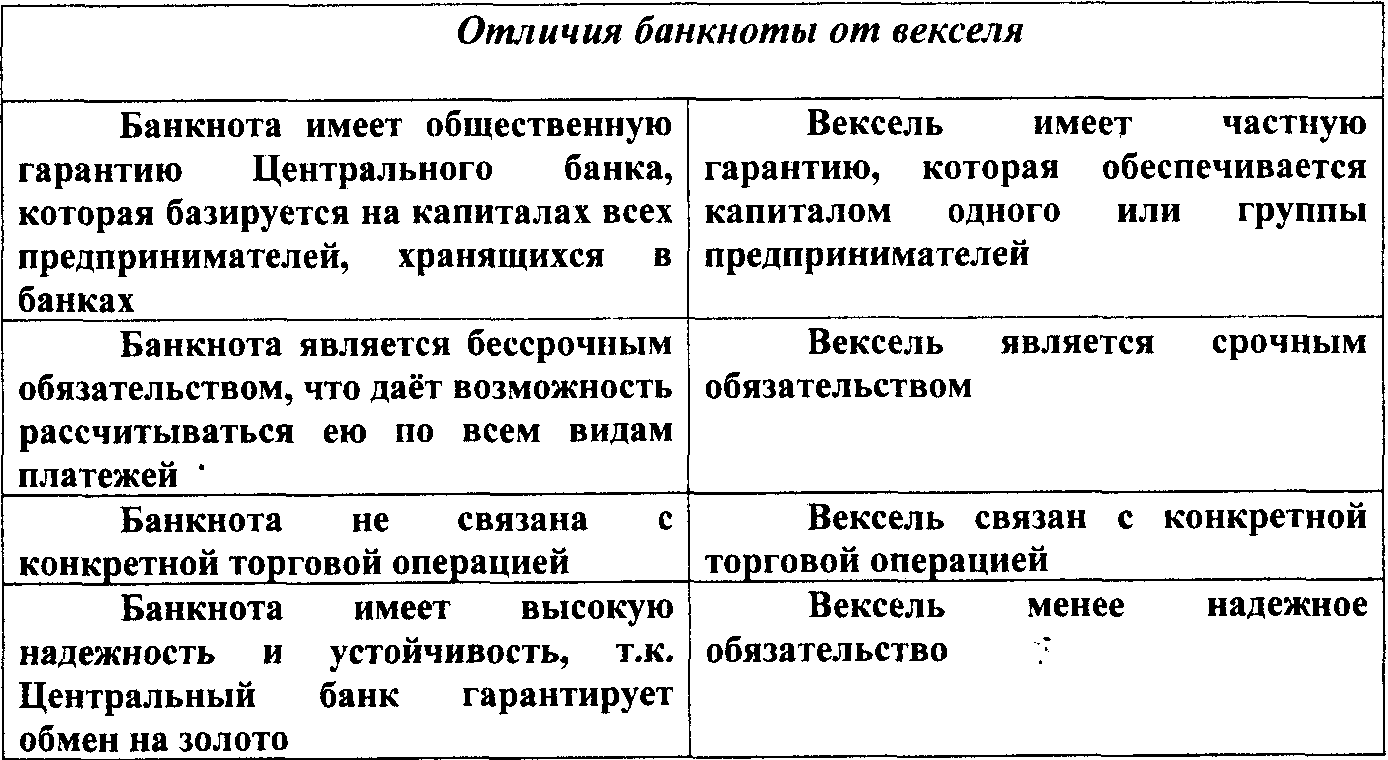

Специфика векселя как частного долгового знака не могла обеспечить потребности в универсальном кредитном средстве обращения, поэтому разрешил эту проблему следующий вид кредитных денег - банкнота.

Банкнота является основным видом кредитных денег, выпускаемых центральным (эмиссионным) банком страны. Банкнота - это простой вексель эмиссионного банка.

Сходство банкноты с векселем особенно чётко проявлялось на первом этапе её развития, когда она имела форму так называемой «классической банкноты».

Характерные признаки классической банкноты:

1.Выпуск ‘эмиссионным банком вместо коммерческих векселей

2.обязательный обмен на золото по первому требованию собственников

3.двойное обеспечение: золотое (золотым запасом банка) и товарное (коммерческими векселями в банке)

Исторически классическая банкнота возникла из расписки банкиров о взятии на сохранение от купцов золота и об обязанности вернуть его по первому требованию. По мере роста богатства банков их расписки (банкноты) стали пользоваться таким доверием, что начали приниматься в платежи наряду с золотой монетой. Постепенно такие расписки приобрели чётко установленные формы, абстрактность (отсутствие конкретных причин возникновения долга) и стали надолго задерживаться в обращении, не возвращаясь в банки для выплаты по ним золота. Это обстоятельство дало возможность банкирам выдавать свои банкноты купцам на сумму, которая превышала стоимость золота, принятого на сохранение. Таким образом, были созданы предпосылки к переходу от полного к частичному покрытию банкнот. Непокрытые золотом банкноты стали выдаваться предпринимателям вместо коммерческих векселей.

Особенности оборота классической банкноты

1.Саморегулирование обращения банкнот, которое

достигалось через обеспечение коммерческими векселями: выдавая сс>ды иод залог или дисконт векселей, банк увеличивал количество банкнот в обращении, а после оплаты векселей банкноты возвращались в банк, что обеспечивалось срочностью и бесспорностью коммерческого векселя

2. Согласованность выпуска банкнот с реальными потребностями оборота, которая достигалась через связь выпуска векселей с действительными торговыми операциями

Однако выпуск банкнот под коммерческие векселя не всегда обеспечивал автоматическое приспосабливание к потребностям оборота. Это обуславливалось рядом причин:

> дисконтом финансовых векселей, в т. ч. казначейских;

> снижением цен на товары и ускорением оборота банкнот, в результате чего уменьшалась потребность в деньгах до наступления сроков погашения векселей и др.

Период классической банкноты во внутреннем обороте закончился полным прекращением её размена на золото после мирового кризиса 1929-1933 гг.

Отличие современных денежных банкнот от классической банкноты

Современные денежные билеты не имеют золотого обеспечения и не размениваются на золото. Имеют только товарное обеспечение. Не имеют внутренней стоимости. Эмиссия денежных билетов привела к деформации механизма автоматического регулирования количества денег.

Современные денежные билеты сохраняют кредитную основу. Можно выделить два основных канала эмиссии современных денег:

- банковское кредитование хозяйственных субъектов, которое обеспечивает связь денежного оборота с динамикой общественного воспроизводства;

- банковское кредитование государства, когда банкноты эмитируются под государственные долговые обязательства.

Депозитные деньги. С развитием кредитных отношений и банковского дела возник особый вид кредитных денег - депозитные деньги, которые не имеют вещественного выражения и существуют в виде банковских вкладов.

В качестве депозитных денег в современных условиях выступают текущие счета, различные виды депозитов и вкладов.

Одним их инструментов безналичных расчетов в странах с развитой рыночной экономикой является чек.

Чек - что документ установленной формы, содержании! безусловный приказ владельца счёта в банке (чекодателя) о выплате указанной в нём сумме держателю чека

Во внутреннем обороте чеки используют юридические и физические лица:

> для безналичных расчётов - расчётный чек;

> для получения наличности со счетов - денежный чек. Назначение чека состоит в том, что он является средством получения наличности в банке, средством обращения и платежа и формой безналичных расчётов.

Несмотря на общность происхождения, чек существенно отличается от банкноты по форме и роли в обращении. Он выписывается не банком, а его клиентом, поэтому не полностью гарантирует то, что чекодатель имеет вклад в банке и что банк обязательно выполнит его распоряжение о выдаче денег. В результате этого чек не стал общим средством платежа, и участие его в денежном обороте проявилось ограниченно.

Расширение практики безналичных расчётов способствовало появлению нового вида безналичных денег - электронных.

Электронные деньги - условное название безналичных денежных средств, используемых их собственниками на основе электронной системы банковских услуг. К основным элементам системы электронных денег относятся: банковские автоматы, кредитные и дебетовые карточки, электронная система расчетов в торговых пунктах.

Электронные деньги обеспечивают обращение депозитных денег, т.е. с помощью них производится оплата различных обязательств безналичными денежными средствами. Разница состоит лишь в том, что вместо распоряжения денежными средствами с помощью бумажных носителей (платежными поручениями, чеками и др.), соответствующие распоряжения выполняются посредством электронных сигналов. Поэтому нет основания для признания существования такой самостоятельной разновидности депозитных денег, как электронные деньги.