3 Разработка технологии принятия управленческого решения

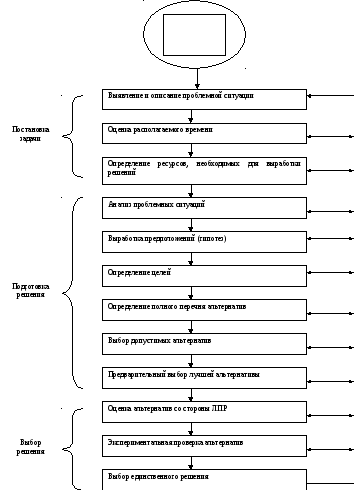

Технологию принятия управленческого решения необходимо разрабатывать в соответствии с этапами, представленными на рисунке 1.

Рисунок 1 - Процесс принятия решения

Подготовка решения

На этапе анализа проблемной ситуациисоставляется общий список проблем, требующих решения; осуществляется их анализ, более глубокое описание условий возникновения и развития.

Конечным результатом на данном этапе является выявление так называемых базовых, кардинальных проблем, за решение которых надо браться в первую очередь, и ранжирование этих проблем с детальным описанием условий их возникновения и развития.

На этапе выработки предложений (гипотез)осуществляется разработка сценариев развития ситуации. Выявляются и анализируются благоприятные возможности, а также угрозы, таящиеся во внешней среде, внутренние условия и возможности решения возникших проблем. Необходимо сформулировать оптимистический, пессимистический и наиболее вероятный сценарий развития ситуации в будущем.

Конечным результатом работ на данном этапе является формирование вариантов сценария развития проблемной ситуации в будущем и выбора наиболее вероятного из их числа, под который осуществляется постановка целей.

Для проведения анализа сценариев развития необходимо построить «дерево решений». Его узлы представляют собой ключевые события, а стрелки, соединяющие узлы, - проводимые работы по реализации сценария. Также необходимо указать вероятность каждого сценария развития (Рi).

Схема построения «дерева решений» представлена на рисунке 2.

Фазы (этапы)

7

S

0

1

3

5

8

2

4

6

Р исунок

2 - Дерево решений

исунок

2 - Дерево решений

На этапе определения целейформируются цели решения базовых, кардинальных проблем. При этом цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения. Конечным результатом работ на данном этапе будет построение графа (дерева) целей с показателями их приоритетов.

Процесс поиска наилучшего варианта решения начинается с выявления полного перечня альтернатив. На этом этапе определяется как можно более полная совокупность альтернатив вариантов (способов, средств) достижения поставленных целей.

Выбор допустимых альтернатив. Если вариантов достаточно много, то оценка каждого из них может представлять трудноразрешимую задачу. Необходимо найти такой способ отбора вариантов для подробного рассмотрения, который обеспечил бы исключение заведомо нерациональных вариантов действий, не удовлетворяющих определенным ограничениям. Альтернативы, выявленные на предыдущем этапе, пропускаем через фильтр различных ограничений (ресурсных, юридических, социальных, морально-этических и др.). Здесь имеются в виду ограничения, учет которых не предполагает проведения трудоемких расчетов, а основан, прежде всего, на экспертных оценках.

На этапе предварительного выбора лучшей альтернативыпроводится детальный анализ допустимых альтернатив с точки зрения достижения поставленных целей, затрат ресурсов, соответствия конкретным условиям реализации альтернатив [5].

При решении достаточно сложных задач на основе одних количественных расчетов зачастую трудно выработать однозначные рекомендации о предпочтении одной альтернативы всем другим. Возможно выделение группы допустимых, предпочтительных альтернатив, полученных, например, на основе парных сравнений.

Конечный результат – вынесение суждений о предпочтительности альтернатив. На данном этапе студент выступает как системный аналитик, а на следующем - уже как лицо, принимающее решение (ЛПР).

Выбор решения

Оценка альтернатив со стороны ЛПР. На основе данных, полученных на предыдущем этапе, а также с помощью любой другой информации производится выбор наилучшего способа достижения целей исходя из предпочтений ЛПР. Предпочтение – это интегральная оценка качества решений, основанная на объективном анализе, осуществленном системными аналитиками, и субъективном понимании ценности, эффективности вариантов решений со стороны ЛПР.

В качестве системного аналитика студенту необходимо представить описания нескольких вариантов решений с указанием их плюсов и минусов, с выделением наилучшего варианта. Для повышения наглядности полученных результатов необходимо результирующие рекомендации представить в виде таблицы.

Конечным результатом работ на данном этапе является вынесение суждения со стороны ЛПР о предпочтительности вариантов достижения поставленных целей.

Экспериментальная проверка альтернатив. Исходя из своей практической направленности данный этап в курсовом проекте опускается.

Выбор единственного решения.При отсутствии экспериментальной проверки ЛПР осуществляет выбор единственного решения сразу же на основе информации, представленной системными аналитиками.

Реализация принятого решения

Деятельность по реализации принятого решения включает следующее:

- определение этапов, сроков и исполнителей принятого решения;

- стимулирование их эффективной работы;

- координацию и контроль исполнения решения.

В данном разделе студенту необходимо ответить на следующие вопросы: что делать; где делать; кому делать; когда делать; как делать; с кем делать; в какой последовательности делать; за счет каких ресурсов?

Для наглядности результаты данного раздела предлагается свести в таблицу (таблица 4) и представить в курсовом проекте в качестве приложения.

Таблица 4 – Мероприятия реализации решения

|

Наименование мероприятия |

Сроки выполнения |

Требуемые ресурсы / Их источник |

Ожидаемый результат |

Ответственный исполнитель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Конечным результатом реализации решения является достижение поставленных целей в установленные сроки в рамках отпущенных ресурсов.

Определение составляющих эффективности управленческого решения

Цель данного подраздела - определить результат (ценность) управленческого решения.

Для этого в курсовом проекте студенту предлагается:

оценить соответствие предлагаемого управленческого решения определенным требованиям. К их числу можно отнести: своевременность принятия решения, его обоснованность, директивность и адресность, непротиворечивость и ответственность за результаты решения. Следование этим требованиям повышает уровень реализуемости принятых решений;

провести оценку эффективности предлагаемого управленческого решения. Студенту предлагается рассмотреть два вида эффективности (на выбор).

Эффективность управленческого решения – это отношение нового ресурса или прироста старого ресурса в результате процесса подготовки или реализации управленческого решения в организации к затратам на этот процесс. В качестве ресурсов могут выступать новое подразделение организации, финансы, здоровье персонала, организация труда и другое. В качестве затрат – старые подразделения, персонал, финансы и др. Основу каждого вида эффективности составляет степень удовлетворения потребностей и интересов человека, коллектива, организации в целом (рисунок 4).

Существуют различные виды эффективности управленческих решений.

Организационная эффективность УР – это результат достижения организационных целей за счет меньших усилий, меньшего числа работников или меньшего времени.

Показатели бюджетной эффективности [1] отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета.

Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (Бt) для t-го года осуществления проекта определяется как превышение доходов соответствующего бюджета (Дt) над расходами (Рt) в связи с осуществлением данного проекта:

Бt = Дt - Рt . (2)

Интегральный бюджетный эффект Бинт рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Динт) над интегральными бюджетными расходами (Ринт).

В состав расходов бюджета включаются:

- средства, выделяемые для прямого бюджетного финансирования проекта;

- кредиты Центрального, региональных и уполномоченных банков для отдельных участников реализации проекта, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

- прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

- выплаты пособий для лиц, остающихся без работы в связи с осуществлением проекта (в том числе при использовании импортного оборудования и материалов вместо аналогичных отечественных);

- выплаты по государственным ценным бумагам;

- государственные, региональные гарантии инвестиционных рисков иностранным и отечественным участникам;

- средства, выделяемые из бюджета для ликвидации последствий возможных при осуществлении проекта чрезвычайных ситуаций и компенсации иного возможного ущерба от реализации проекта.

В состав доходов бюджета включаются:

- налог на добавленную стоимость и все иные налоговые поступления (с учетом льгот), рентные платежи данного года в бюджет с российских и иностранных предприятий и фирм-участников в части, относящейся к осуществлению проекта;

- увеличение (со знаком «минус» - уменьшение) налоговых поступлений от сторонних предприятий, обусловленное влиянием реализации проекта на их финансовое положение;

- поступающие в бюджет таможенные пошлины и акцизы по продуктам (ресурсам), производимым (затрачиваемым) в соответствии с проектом;

- эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

- дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным с целью финансирования проекта;

- поступления в бюджет подоходного налога с заработной платы российских и иностранных работников, начисленных за выполнение работ, предусмотренных проектом;

- поступления в бюджет платы за пользование землей, водой и другими природными ресурсами, платы за недра, лицензии на право ведения геологоразведочных работ и т.п. в части, зависящей от осуществления проекта;

- доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

- погашение выделенных за счет средств бюджета льготных кредитов на проект, и обслуживание этих кредитов;

- штрафы и санкции, связанные с проектом, за нерациональное использование материальных, топливно-энергетических и природных ресурсов.

К доходам бюджета приравниваются также поступления во внебюджетные фонды – пенсионный фонд, медицинского и социального страхования – в форме обязательных отчислений по заработной плате, начисляемой за выполнение работ, предусмотренных проектом.

На основе показателей годовых бюджетных эффектов определяются также дополнительные показатели бюджетной эффективности:

- внутренняя норма бюджетной эффективности, рассчитываемая по принципам, изложенным ранее;

- срок окупаемости бюджетных затрат;

- степень финансового участия государства (региона) в реализации проекта, рассчитываемая по формуле:

![]() ,

(3)

,

(3)

где Ринт - интегральные бюджетные расходы;

Зинт - интегральные затраты по проекту, рассчитываемые на уровне государства и региона.

Экономическая эффективность УР - это соотношение стоимости прибавочного продукта, полученного за счет реализации конкретного УР и затрат на его подготовку и реализацию. Прибавочный продукт может быть представлен в виде прибыли, снижения затрат, получения кредитов. Экономическая эффективность связана с реализацией всех потребностей человека и компании.

Социальная эффективность УР рассматривается как результат достижения социальных целей для большего количества работников и компании за более короткое время, меньшим числом работников, с меньшими финансовыми затратами.

Результатом социальной эффективности может быть хороший социально-психологический климат в подразделении, взаимопомощь, неформальные отношения.

Технологическая эффективность УР – это результат достижения отраслевого, национального или мирового технологического уровня производства, запланированного в бизнес-плане, за более короткое время или с меньшими финансовыми затратами.

Эффективность УР разделяется по уровням ее разработки и реализации, охвату людей и компаний. Выделяют эффективность УР на уровне управления компании, группы компаний, отрасли, региона, страны.

Управление эффективностью УР осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов.

Заключение

В данном разделе обобщаются результаты проектирования, дается оценка технологии принятия управленческого решения в организации, полнота решения поставленных целей и задач курсового проектирования, оценивается возможность реализации результатов проекта на практике.

Объем заключения должен составлять 2-3 страницы.

Список использованных источников

Список использованных источниковуказывается в конце контрольной работы (перед приложением) и составляется в алфавитном порядке в следующей последовательности:

законодательные и нормативно-методические документы, материалы;

специальная научная отечественная и зарубежная литература;

монографии, брошюры, научные статьи и т.п.;

статистические, инструктивные и отчетные материалы предприятий, организаций и учреждений.

Приложения

В приложения следует относить вспомогательный графический и иллюстрационный материал, а также ёмкие таблицы, которые при включении в основную часть работы загромождают текст. К вспомогательному материалу могут относиться промежуточные расчеты, инструкции, методики, заполненные формы отчетности и других документов.