5. Экономического анализа в системе управления предприятием

Анализ хозяйственной деятельности является одной из важнейших подсистем общей системы управления торговым предприятием. На основе экономического анализа вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их осуществлением, оцениваются результаты работы по продаже товаров и оказанию услуг населению.

Экономический анализ – это особая система мышления, требующая научного подхода, применения специальных методов обработки показателей, умения профессионально точно формулировать выводы и определять рекомендации по повышению эффективности торгового, финансового, коммерческого аспектов деятельности предприятия.

Применительно к торговле экономический анализ можно рассматривать как совокупность специальных методов и приемов, связанных с комплексным исследованием финансово-экономических процессов в их взаимосвязи и взаимообусловленности, складывающихся на уровне торгового предприятия под воздействием объективных и субъективных факторов и отражающихся в определенной системе экономической информации.

Задача экономического анализа состоит в том, чтобы из различного рода данных, отражающих отдельные явления и факты, составить общую целостную картину хозяйственного процесса, выявить присущие ему тенденции и предложить наилучший вариант для принятия решений по управлению этим процессом.

Таким образом, анализ всегда предшествует управленческим решениям и воздействиям, обосновывает их, обеспечивает объективность и эффективность.

Во многом экономический анализ способствует выявлению внутрихозяйственных резервов, экономному использованию всех ресурсов, в результате чего улучшается экономическое положение предприятия, повышается эффективность торговой деятельности.

По направлениям исследования различают анализ финансово-экономический, аудиторский (бухгалтерский), функционально-стоимостной, маркетинговый и анализ эффективности организации управления.

В зависимости от методики изучения различают диагностический, сравнительный, факторный, маржинальный, экономико-математический анализ и контролинг.

6. Основные фонды предприятия торговли и пути повышения эффективности их использование.

Для оценки состояния, развития и эффективности использования материально-технической базы применяются различные показатели, которые можно сгруппировать по следующим признакам, характеризующим разные стороны использования материально-технической базы предприятия:

1. Показатели, характеризующие уровень развития материально-технической базы:

общее количество торговых предприятий, в том числе магазинов;

размер общей торговой площади и площади магазинов;

торговая площадь в расчете на 1000 жителей;.

средний размер торгового предприятия по размеру торговой площади, товарообороту;

уровень специализации торговых предприятий.

2. Показатели, характеризующие степень использования материально-технической базы:

товарооборот в расчете на 1 м2 общей площади магазина и на 1 м2 торговой площади;

прибыль в расчете на 1 м2 торговой площади магазина;

коэффициент сменности работы предприятия, показывающий эффективность использования торговых предприятий в течение суток и вычисляемый по формуле:

Коэффициент сменности работы предприятия = Продолжительность работы магазина в сутки / Продолжительность одной смены

коэффициент непрерывности работы предприятия, отражающий степень использования торгового предприятия в течение месяца и определяемый по формуле

Коэффициент непрерывности работы предприятия = Число дней работы магазина в месяц (год) / Календарное число дней за этот же период

3. Показатели, характеризующие наличие, состав движение и эффективное использование основных фондов:

общая сумма основных фондов по первоначальной (восстановительной) балансовой стоимости на начало и конец года;

общая сумма основных фондов по остаточной стоимости на годовую дату;

среднегодовая стоимость основных фондов;

коэффициент износа (Ки) и соотношение суммы остаточной стоимости основных, фондов и их первоначальной (восстановительной) стоимости (Кос). Расчет их выражается формулами:

коэффициент обновления (Кобн), коэффициент выбытия (Квыб), процент введения в эксплуатацию основных фондов, направленных на замену выбывших (%введ)» рассчитываемые следующим образом:

фондовооруженность (Фв), техническая вооруженность труда (Тв), удельный вес активной части основных фондов в общей их сумме (Уакт). Расчет их имеет следующий вид:

![]()

![]()

фондоотдача (ФО), фондоемкость (ФЕ), фондорентабельность (ФР). Расчет осуществляется по формулам:

![]()

![]()

![]()

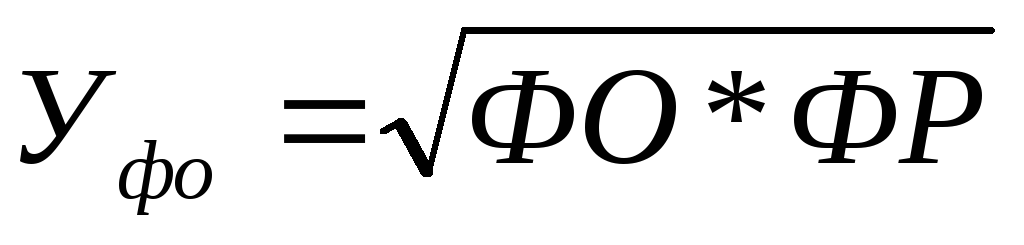

интегральный показатель фондоотдачи (Уфо), характеризующий условный средний уровень обобщенного экономического эффекта в виде товарооборота и прибыли, приходящихся на один рубль средств, вложенных в основные фонды, вычисляемый по формуле

срок окупаемости (Со) и коэффициент эффективности капитальных вложений (Кэ), рассчитываемые по формулам:

![]()

![]()

Повышение эффективности использования основных фондов достигается двумя способами:

1. Экстенсивным – путем увеличения времени использования на протяжении года, т. е. сокращение простоев оборудования, повышение коэффициента сменности работы оборудования.

2. Интенсивным – путем увеличения степени использования в единицу времени, т. е. ускорение темпов научно-технического прогресса, использование современной техники.

Одним из главных путей улучшения использования основных фондов и повышения фондоотдачи является техническое совершенствование и модернизация оборудования.

Важным резервом роста фондоотдачи является увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятиях, и повышение интенсивности его работы. Показателем интенсивности использования оборудования является количество продукции или выполняемой работы в единицу времени (час, смена, сутки) на единицу оборудования. Более интенсивное использование оборудования в единицу времени достигается путем:

а) совершенствования технологии и обеспечения непрерывно-поточного производства;

б) увеличения разовой загрузки оборудования (например, веса слитка, прокатываемого на блюминге);

в) увеличения скорости обработки материала (например, скорости резания металла);

г) тщательной подготовки и обеспечения соответствия качества сырья, полуфабрикатов и материалов требованиям технологического процесса и качеству изготовляемой продукции;

д) обеспечения устойчивой и равномерной работы по графику, без простоев, рывков и штурмовщины, на высоком уровне производительности.

В комплексе мер, способствующих улучшению использования основных фондов, существенное значение имеет правильное применение Экономических рычагов и стимулов. На это же направлены совершенствование оперативного планирования, автоматизированный учет работы и всесторонний анализ использования средств труда. Повышению фондоотдачи, несомненно, способствуют повышение квалификации работников, а также материальное и моральное поощрение работающих за бережное и эффективное использование техники.

В решении проблем эффективного использования производственных мощностей и повышения фондоотдачи важная роль принадлежит совершенствованию ценообразования. Одна из причин снижения фондоотдачи в промышленности заключается в том, что цены на новую технику в последнее время росли быстрее, чем их полезный эффект. Это привело к росту фондоемкости производства, делало экономически выгодным использование старой техники. Поэтому одной из важнейших предпосылок повышения фондоотдачи во всех отраслях материального производства является снижение цен на единицу полезного эффекта на новые изделия, особенно на машины и оборудование. Только при этих условиях будут обеспечены необходимые условия роста фондоотдачи в отраслях, потребляющих новую технику,

Ускоренное обновление производственного аппарата на базе новой высокопроизводительной техники, интенсивное использование основных фондов позволяют коренным образом изменить сложившуюся неблагоприятную динамику фондоотдачи, добиться ее последовательного улучшения.