1.Поняття, цілі і напрямки діяльності. Під господарською діяльністю розуміють діяльність у сфері суспільного виробництва, що спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг, що мають цінову визначеність. Загальні принципи господарювання: 1)забезпечення економічної багатоманітності та рівний зміст державою всіх суб'єктів господарювання. 2)свобода підприємницької діяльності в межах визначених законом. 3)державне регулювання економ. процесів у зв'язкуз необхідністю забезпечення соціальної спрямованості економіки, добросовісної конкуренції у підприємництва, економічного захисту населення, захисту прав споживачів та безпеки суспільства і держави.4)захист національного товару виробника.5)заборона незаконного втручання органів державної влади та окремих посадових осіб в діяльність підприємства. Господарська діяльність, що здійснюється з метою отримання прибутку називпідприємництвом.Підприємництво-це самостійна, ініціативна, систематична, на власний ризик діяльність, що здійснюється підприємцями з метою одержання прибутку.Підприємство-це організаційно відокремлена та економічно самостійна ланка народного господарства, що здійснює виробництво продукції, виконує роботи або надає послуги з метою задоволення потреб ринку та отримання прибутку.Напрямки діяльностіпідприємства:1)вивчення ринку товарів і послуг.2)інноваційна діяльність-передбачає здійснення нововведень в техніку, технологію, організацію виробництва.3)виробнича діяльність.4)економічна діяльність-передбачає визначення обсягу виробництва, формування цінової політики, політики оплати праці та стимулювання персоналу та інші.5)соціальна діяльність-медичне обслуговування персоналу, організація дозвілля і відпочинку та інші.6)після реалізаційний сервіс.

2.Класифікація і структура підприємств. Класифікація підприємств: 1)за метою і характером діяльності: комерційні і некомерційні.2)за формою власності: приватні, державні, колективні, комунальні(на власності громади адміністративно-територіальних одиниць), змішані(засновані на різних формах власності).3)залежно від частки іноземних інвестицій у статутному капіталі підприємства: підприємства з іноземними інвестиціями(підприємство, в статутному капіталі якого інозем інвестиції становлять не менше 10%), іноземне(інозем інвестиції 100%).4)за формою господарювання: унітарне(створене одним засновником, який самостійно несе весь тягар ризику), корпоративне(утворюється двома чи більше засновниками за їх договором. До корпоративних підприємств відносять господарські об’єднання.Госп об’єднання-це підприємство, створене на підставі об’єднання капіталів двох або більше осіб за умов спільного розподілу прибутку та контролю в результаті бізнесу. Основою взаємовідносин між партнерами є договір.Види:а)товариства з повною відповідальністю(всі учасники займаються спільною діяльністю і несуть відповідальність за її результати не лише своїми частками в статутному фонді, але й власним майном).б)товариство з обмеженою відповідальністю(учасники несуть відповідальність лише в межах своїх внесків у статутному фонді).в)командитне товариство(поряд з учасниками, які несуть повну відповідальність, є хоча б один учасник, який несе обмежену відповідальність).г)акціонерне товариство закритого і відкритого типу(власність підприємства поділена на частини, а вкладниками є акціонери, що мають обмежену відповідальність у розмірі свого внеску в акціонерний капітал).5)за національною належністю капіталу: національні(власники є громадяни), іноземні(власники є іноземні громадяни), змішані.6)за розмірами: малі(чисельність працюючих до 50 чол, а дохід від реалізації продукції 10 млн євро; середні; великі(більше 250 чоловік, дохід більше 20 млн євро. Підструктуроюбудь-якого підприємства заведено розуміти його внутрішній устрій, який характеризує склад підрозділів і систему зв’язків, підпорядкованості та взаємодії між ними. При цьому розрізняютьвиробничуйзагальнуструктури підприємства. Основу діяльності кожного підприємства становлять виробничі процеси, що виконуються у відповідних підрозділах. Саме склад цих підрозділів і характеризує виробничу структуру підприємства. Існує кілька принципівкласифікації виробничих структур.1.Залежно від підрозділу, діяльність якого покладено в основу виробничої структури, розрізняють цехову, безцехову, корпусну та комбінатську виробничі структури.2.За формою спеціалізації основних цехів розрізняють технологічну, предметну та змішану виробничі структури. Ознакою технологічної структури є спеціалізація цехів підприємства на виконанні певної частки технологічного процесу або окремої стадії виробничого процесу. Ознакою предметної структури є спеціалізація цехів на виготовленні певного виробу або групи однотипних виробів, вузлів, деталей з використанням різноманітних технологічних процесів та операцій.3.Залежно від наявності основних і допоміжних процесів розрізняють підприємства з комплексною та спеціалізованою структурою виробництва. Підприємства з комплексною виробничою структурою мають усю сукупність основних та допоміжних цехів, а зі спеціалізованою структурою — лише частину.Загальну структурустворює сукупність усіх виробничих, невиробничих та управлінських підрозділів підприємства. Підприємство очолює директор. Першим заступником директора є головний інженер. Економічну службу на підприємстві очолює головний економіст (заступник директора з питань економіки). Головне завдання начальника виробництва — це забезпечення виконання планів підприємства.

3.Добровільні та інституціональні об’єднання підприємств. Об’єднанням підприємствє господарська організація, утворена у складі двох або більше підприємств із метою координації їх виробничої, наукової та іншої діяльності для вирішення спільних економ і соц завдань.Згідно з чинним законодавством в Україні можуть створюватися і функціонувати два типи об'єднань підприємств та організацій: 1) добровільні; 2) інституціональні. Господарське об’єднання-об’єднання підприємств, утворене з ініціативи підприємств, незалежно від їх виду, які на добровільних засадах об’єднали свою господарську діяльність. Діють на підставі установчого договору та/або статуту. Види госп об’єднань: 1)асоціації-найпростіша форма договірного об'єднання підприємств (фірм, компаній, організацій) з метою постійної координації господарської діяльності. Асоціація не має права втручатися у виробничу та комерційну діяльність будь-якого з її учасників (членів); 2)корпорації-договірні об'єднання суб'єктів господарювання на засаді інтеграції їхніх науково-технічних, виробничих та комерційних інтересів, з делегуванням окремих повноважень для централізованого регулювання діяльності кожного з учасників; 3)консорціуми — тимчасові статутні об'єднання промислового й банківського капіталу для досягнення загальної мети (наприклад здійснення спільного великого господарського проекту). Учасниками консорціуму можуть бути державні та приватні фірми, а також окремі держави (наприклад Міжнародний консорціум супутникового зв'язку); 4)концерни — форма статутних об'єднань підприємств (фірм), що характеризується єдністю власності й контролю; об'єднання відбувається найчастіше за принципом диверсифікації, коли один концерн інтегрує підприємства (фірми) різних галузей економіки (промисловість, транспорт, торгівля, наукові організації, банки, страхова справа). Після створення концерну суб'єкти господарювання втрачають свою самостійність, підпорядковуючись потужним фінансовим структурам. За сучасних умов значно розширюється мережа міжнародних концернів; 5)картелі — договірне об'єднання підприємств (фірм) переважно однієї галузі для здійснення спільної комерційної діяльності — регулювання збуту виготовленої продукції; 6)фінансові групи — об'єднання юридичне та економічно самостійних підприємств (фірм) різних галузей народного господарства. На відміну від концерну на чолі фінансових груп стають один або кілька банків, які розпоряджаються капіталом підприємств (фірм, компаній), що входять до складу фінансової групи, координують усі сфери їхньої діяльності. В Україні поряд із добровільними створюються й функціонують так звані інституціональні об’єднання, діяльність яких започатковується в директивному порядку міністерствами (відомствами) чи безпосередньо Кабінетом Міністрів України. До таких належать виробничі, науково-виробничі (науково-технічні), виробничо-торговельні та інші подібні об'єднання (комплекси, центри), що інтегрують стадії створення (проектування), продукування, реалізації та післяпродажного сервісного обслуговування виробів тривалого використання. У народному господарстві України функціонують потужні державні корпорації, створені на базі колишніх вузько галузевих міністерств (наприклад державна корпорація «Укрбудматеріали»). Інституціональні міжгалузеві об'єднання підприємств та організацій створюються і діють під різноманітними офіційними назвами в агропромисловому комплексі, будівництві, житлово-комунальному господарстві та інших взаємозв'язаних секторах економіки України.

4.Правові основи функціонування. Статут підприємства.Будь-яке підприємство (добровільне об’єднання підприємств) діє на підставі власногостатуту, тобто певного зібрання правил, що регулюють сукупну його індивідуальну (їхню сукупну) діяльність, взаємовідносини з іншими суб’єктами господарювання. Статут має відповідати основним положенням закону України про підприємства; його затверджує власник (власники) чи засновник (засновники) підприємства (добровільного об’єднання підприємств), а для державних підприємств — власник майна за участю відповідного трудового колективу. У статуті підприємствавизначаються: його точне найменування та місцезнаходження; власник (власники) або засновник (засновники); основна місія й цілі діяльності; органи управління та порядок їхнього формування; компетенція (повноваження) трудового колективу та його виборних органів; джерела та порядок утворення майна; умови реорганізації і припинення існування. У найменуванні підприємства треба відобразити його конкретну назву (завод, фабрика, майстерня тощо), вид (приватне, колективне, державне, акціонерне товариство) тощо. У статуті має бути визначено орган, що має право репрезентувати інтереси трудового колективу (рада трудового колективу, рада підприємства, профспілковий комітет тощо). До нього можна включати положення, зв’язані з особливостями діяльності підприємства: про трудові взаємини, які виникають на підставі членства; про повноваження, порядок створення та структуру ради підприємства; про товарний знак тощо.Колективний договір.На підприємстві важливу соціальну роль відіграєколективний договір— угода між трудовим колективом в особі профспілки та адміністрацією (власником чи вповноваженим ним органом), що укладається (уточнюється) щорічно і не може суперечити чинному законодавству України. Колективним договоромрегулюютьсявиробничі, трудові та економічні відносини трудового колективу з адміністрацією (власником) будь-якого підприємства, яке використовує найману працю. Колективний договір, як правило,складається зі вступної частини, що знайомить трудовий колектив із напрямками розвитку та вдосконалення виробництва (діяльності), умов праці і культурно-побутового забезпечення працівників, а також кілька розділів із конкретними зобов’язаннями адміністрації за основними напрямками діяльності колективу. У колективний договірвключають зобов’язання щодо поліпшення умов праці та стану довкілля; заходи для забезпечення зростання продуктивності праці та її оплати; професійної підготовки й підвищення кваліфікації кадрів, соціального захисту працівників підприємства. Значне місце у колективному договорі займають зобов’язання в галузі будівництва житла, будинків відпочинку, санаторіїв, медичних та дошкільних установ, спортивно-оздоровчих комплексів. Колективний договір включає також окремий розділ, що визначає порядок участі працівників у використанні прибутку підприємства, якщо таке передбачене статутом. Сторони, які уклали й підписали колективний договір, повинні періодично (не менше двох разів на рік) взаємозвітувати про його виконання на зборах (конференції) трудового колективу.

5.Ринкове середовище господарювання підприємств та організацій. Ринок-це саморегульована система, яка відображає сутність економ відносин, що виникають між суб’єктами економ системи(виробниками і споживачами) з приводу обміну результатами і факторами виробництва. Для розуміння ринкової системи господарювання розглянемо основніпоняттяринкової економіки:1)попит-це потреба в певному товарі, що забезпечена грошима.2)пропозиція-це сукупність товарів, що представлені на ринку за певного рівня цін.3)ринковий механізм-це тенденція ціни на вільному ринку змінюватися доти доки ринок не досягне рівноваги, тобто доти доки попит і пропозиція не зрівняються. На ринку підприємства діють в умовах конкуренції(суперництво), що дозволяє впровадженню досягнень НТП, підвищенню якості товарів та послуг. Чиста ринкова економіка не може існувати без державного втручання. На сьогодні дискутуються масштаби втручання держави в економіку. Більшість економічних систем функціонують на принципахзмішаної економ системи, основними рисами яких є:1)існування приватної власності.2)соціальна орієнтація економіки. Людина є основною цінністю в такій системі.3)демократична форма управління спроможна забезпечити економічні, політичні і духовні гарантії для повнішої реалізації можливостей кожної людини. В ринкові економіці всі підприємства мають право на самовизначення, тобто вибір і організацію виробництва, визначення шляхів і способів реалізації продукції, рекламної діяльності, стосунків з партнерами і конкурентами, проте абсолютної підприємницької самостійності не існує, бо кожне підприємство функціонує в конкретній країні і має бути підпорядковано її правилам і законам. Умови ринку: 1)наявність суб’єктів ринкових відносин.2)конкуренція.3)вільне ціноутворення.4)доступність вільної інформації про ринок і ситуації на ньому.Функції ринку: 1)регулююча-завдяки ринку забезпечується постійність зв’язків між різним галузями, між попитом та пропозицією, завдяки чому встановлюється певні пропорції і забезпечується безперервність процесу відтворення.2)стимулююча-ринковий механізм заохочує тих виробників, хто найбільш раціонально використовує ресурси і впроваджує новітні технології, виробляє конкурентноспроможну продукцію.3)інтегруюча-завдяки ринку економіка стає єдиним цілим, розвивається ціла система зв’язків між галузями, а також між країнами.4)розподільча-полягає в тому, що в результаті конкуренції ринок диференціює доходи товарних виробників, в результаті чого відбувається розшарування на тих, хто збагачується і тих, хто збанкрутує.5)контрольна-за допомогою ринку здійснюється контроль споживача на виробництво. Процес реалізації товарів показує які саме товари потрібні і на скільки. Основні типи ринків: 1)ринку споживачів — окремих осіб і домашніх господарств, які купують товари чи отримують послуги для особистого споживання; 2)ринку виробників — сукупності осіб і підприємств, що закуповують товари для використання їх у виробництві інших товарів та послуг; 3)ринку проміжних продавців (посередник) — сукупності осіб та організацій, які стають власниками товарів для перепродажу або здавання їх в оренду іншим споживачам із зиском для себе; 4)ринку громадських установ, які купують товари та послуги для забезпечення сфери комунального господарства або для забезпечення діяльності різних некомерційних організацій; 5)міжнародного ринку — зарубіжних покупців, споживачів, виробників, проміжних продавців.

6.Підприємництво як сучасна форма господарювання.Господарська діяльність, що здійснюється з метою отримання прибутку називпідприємництвом.Підприємництво-це самостійна, ініціативна, систематична, на власний ризик діяльність, що здійснюється підприємцями з метою одержання прибутку. Підприємці здійснюють господарську діяльність на умовах вільного вибору видів підприємницької діяльності, вільного вибору постачальників та споживачів продукції, вільного залучення різних видів ресурсів, вільного найму працівників, розпорядження прибутком на власний розсуд та самостійного здійснення зовнішньої економічної діяльності.Основними функціями підприємницької діяльності заведено вважати: 1)творчу — генерування й активне використання новаторських ідей і пілотних проектів, готовність до виправданого ризику та вміння ризикувати в бізнесі (підприємництві); 2)ресурсну — формування й продуктивне використання власного капіталу, а також інформаційних, матеріальних і трудових ресурсів; 3)організаційно-супровідну — практична організація маркетингу, виробництва, продажу, реклами та інших господарських справ. Підприємництво як форма переважно ініціативної діяльності може започатковуватися й функціонувати у вигляді будь-яких її видів (виробничої та торговельної діяльності, посередництва, надання послуг тощо). Поряд з цим завжди виокремлюються індивідуальна й колективна форми підприємницької діяльності, тобто такі можливі види останньої, як: а)малий бізнес (мале підприємництво), що базується на особистій власності або оренді майна; б)спільне підприємництво (партнерство), засноване на колективній власності; в)корпоративне підприємництво, матеріальною підвалиною якого служить акціонерна власність. Традиційно існують класична та інноваційна моделі підприємництва з альтернативним варіантом їхнього поєднання. Класична модель підприємницької діяльності незмінно орієнтується на найефективніше використання наявних ресурсів підприємства (організації). Інноваційна модель підприємництва передбачає активне використання переважно інноваційних організаційно-управлінських, техніко-технологічних і соціально-економічних рішень у сфері різномасштабного бізнесу. Важливою передумовою успішної підприємницької діяльності треба вважати вибір організаційно-правової форми її здійснення, який зазвичай обумовлюється низкою чинників (мірою відповідальності, системою оподаткування, потребою у фінансових коштах, можливістю зміни власника, управлінськими здібностями підприємця тощо). В Україні поширено здебільшого три основні організаційно-правові форми підприємницької діяльності: 1)одноосібна власність; 2)товариства (партнерства); 3)корпорації (акціонерні товариства).

7.Договірні взаємовідносини та партнерські взаємозв’язки у підприємницькій діяльності. Договір (контракт, угода) — це форма документального закріплення партнерських зв'язків (предмета договору, взаємних прав та обов'язків, наслідків порушення домовленостей). У ринковій системі господарювання застосовуються два види договорів: установчий та підприємницький. Установчий договір є письмовим документом, що засвідчує волевиявлення фізичних чи юридичних осіб щодо заснування нового організаційно-правового утворення для реалізації конкретної підприємницької ідеї. Підприємницький договір відображає згоду сторін (партнерів) стосовно безпосереднього здійснення вибраної підприємницької (бізнесової) діяльності в певній організаційно-правовій формі.Договір на поставку товарів через посередника укладається на поставку фірмою-посередником певних видів продукції покупцям (споживачам) із наперед обумовленою формою її оплати.Договір про аукціонний продаж товарів є документальним оформленням угоди щодо прилюдного продажу виставленого на аукціон товару (лотами чи поштучно) за найвищу ціну, оголошену покупцем. Державний контракт є письмовим документом, що передбачає забезпечення потреб споживачів, які фінансуються за рахунок Державного бюджету, і поповнення державного резерву відповідними видами продукції.Лізингова угода — це договір між виробником і споживачем стосовно довгострокової оренди машин, устаткування, складних приладів, транспортних та інших технічних засобів праці.Договір обов’язкового медичного страхування відображає документально оформлені відносини між страховиком (страховою медичною установою) і страхувальником (підприємством чи організацією в особі їхніх керівників), що передбачає страхування персоналу (трудового колективу). Договір поручительства — документально оформлена домовленість між трьома сторонами (поручителем, кредитором і боржником), відповідно до якої поручитель у разі неплатоспроможності боржника зобов'язується протягом наперед обумовленого терміну з моменту настання строку платежу відшкодувати позичену боржником суму.Ліцензійний договір відрізняється від звичайної ліцензії (дозволу) на здійснення певного виду підприємницької діяльності Договір про спільну діяльність належить до документів господарського призначення, що передбачає започаткування спільної діяльності без створення юридичної особи (без заснування товаристваЯк відомо, укладенню договорів (контрактів, угод) завжди передують переговори, під час яких в усній або письмовій формі висловлюються наміри (пропозиції) щодо встановлення договірних взаємин для наступної співпраці. Такий намір (пропозицію) у письмовій формі називають офертоюБартерні операції (бартер) — форма реалізації укладеної угоди в натуральній формі згідно з попередньо узгодженою номенклатурою обмінюваних товарів, а також узгодженими строками взаємних поставок продукції Звичайна угода — це загальновизнана універсальна угода про купівлю-продаж, за якої партнерські взаємини оформляються у вигляді договору поставки певного товару.Форвардні угоди є документально оформленими договірними взаємовідносинами, що потребують термінової практичної реалізації.Угоди про передачу інформації у вигляді «ноу-хау» реалізуються обов'язково за певну матеріальну винагороду, умови і розміри якої визначаються цими угодами.Угоди про встановлення прямих зв’язків — партнерські зв'язки суб'єктів господарювання, що базуються на безпосередній співпраці в конкретній сфері діяльності.Угоди про експорт — це юридичне оформлені договірні відносини, спрямовані на поставку конкурентоспроможної продукції конкретним споживачам в інших країнах Угоди про імпорт товарів — форма партнерських зв'язків для організації завезення потрібних товарів з іншої країни.Факторинг відображає фінансово-економічні взаємовідносини між підприємцями і так званими фактор-фірмами (найчастіше банками), які за певну винагороду беруть на себе організацію одержання дебіторської заборгованості суб'єктам господарювання з боку інших фірм, або просто купують у них документи (рахунки-фактури), що дають право вимагати в боржників уплати боргу.Комерційний трансферт застосовується в системі міжбанківських зв'язків і міждержавних відносин.

8.Поняття і сучасні принципи управління. Функції управління підприємством. Суть управління діяльності полягає у здійсненні впливу на процес шляхом прийняття рішень, необхідність управління зв’язана з процесами поділу праці на підприємства та відокремленні управлінської праці від виконавчої. Існує2 концепції управлінняпідприємствами:1)раціоналістична-суть її полягає в тому, що успіх підприємства залежить від раціональної організації виробництва, ефективного використання виробничих ресурсів, тобто від вн факторів. Фірма розглядається як закрита система мета і завдання якої є заданим впродовж тривалого часу. Основна стратегія такої фірми – поглиблення спеціалізації виробництва, а основу успіху визначають через здійснення контролю.2)Неформальнаконцепція має за основу ситуаційний підхід до управління. Фірма розглядається як живий організм, як відкрита система і головна передумова її успіху лежить поза нею. Успіх пов'язується з тим, наскільки успішно фірма вписується в зовнішнє середовище і пристосовується до нього. Ситуаційний підхід до управління означає, що вся внутрішня будова системи управління є відповіддю на різні впливи зовнішнього середовища. Реалізацією цього нового підходу стало стратегічне управління, яке передбачає врахування майбутніх станів середовища у розробці стратегії розвитку підприємства.Ф-ції управління: 1.Планування - процес визначення мети діяльності, передбачення майбутнього розвитку та поєднання колективних (індивідуальних) завдань для одержання очікуваного загального результату. 2.Організація — це процес формування структури системи, розподіл завдань, повноважень і відповідальності між працівниками фірми для досягнення загальної мети її діяльності. 3.Мотивація — це, власне, причина, яка спонукає членів трудового колективу до спільних погоджених дій, аби забезпечити досягнення поставленої мети. 4.контролююча – процес визначення досягнутих за певний період результатів діяльності, порівняння досягнутих результатів із запланованими і коригування діяльності, що в сукупності забезпечує виконання завдань плану на належному рівні. Управління підприємством відображає сукупність взаємозв'язаних процесів планування, організації, мотивації та контролю, які забезпечують формування й досягнення цілей підприємства. Принципи управління: 1)чіткий розподіл праці. 2)додержання дисципліни і порядку. 3)надання повноважень та встановлення відповідальності. 4)мотивація високопродуктивної праці. 5)забезпечення рівного підходу до всіх. 6)заохочення ініціативи.

9.Методи управління. Методи управління-це способи впливу на окремих працівників і трудові колективи в цілому, які необхідні для досягнення цілей фірми, підприємства, організації.Види:1)економічні методи-це прийоми і способи управління, в основі яких лежить використання економ законів. Ці методи включають: ціноутворення державного регулювання, стимулювання та податки.2)адмін-правові методи-передбачають юридичний та адмін вплив на відносини людей у процесі виробництва, оскільки вони регулюються певними правовими нормами(законодавчими актами, інструкціями, положеннями, наказами і розпорядженнями). Ці методи передбачають застосування санкцій: матеріальних, адмін, народно правові.3)соціально-психологічні методи-реалізують мотиви соц поведінки людини, оскільки традиційні форми матеріального заохочення поступово втрачають свій стимулюючий вплив. Ці методи передбачають: вивчення соц запитів колективу, вивчення середовища виробництва та громадської думки.

10.Організаційна структура підприємства. ОСП-це склад управління підрозділів та взаємозв’язки між ними. Кожне під-во самостійно розробляє організаційну структуру, при її розробці враховуються такіфактори:1)розмір фірми.2)характеристика продукції, що випускається.3)характер середовища.Типи організаційних структур:1)лінійна-це структура, між елементами якої існують лише одно канальні взаємні зв’язки. Кожний виконавець має лише одного керівника, який виконує всі адмін та інші функції в підрозділі.2)лінійна штабна структура-передбачає створення при лінійному керівництві спеціальних функціональних служб, які допомагають йому вирішувати певні завдання і формувати відповідні управлінські рішення. При цьому функціональні служби не дають безпосередніх розпоряджень лінійним керівникам.3)функціональна структура-також передбачає наявність штабів, але їх персонал має не лише дорадчі права, але і право керівництва та прийняття рішень.4)дивізіональна структура-будується за принципами групування виробничих підрозділів за продуктами, групами споживачів та місцем розташування. Виникненням цієї структури пов’язане із процесами диверсифікації виробництва.5)матрична структура-передбачає поряд із наявною організаційною структурою тимчасових проектних груп, які формуються із спеціалістів функціональних підрозділів, і займаються створенням нових видів продукції, після завершення робот під проектом спеціалісти повертаються до своїх функціональних обов’язків, керівник проекту виконує роль лінійного керівника, щодо учасників групи.6)множинна структура-використовуються сучасними компаніями, які включають ряд підприємств. В її основі лежить об’єднання різних організаційних структур управління.

11.Поняття, класифікація і структура персоналу. Персонал підприємства— це сукупність постійних працівників, що отримали необхідну професійну підготовку та (або) мають досвід практичної діяльності. Усіх працівників підрозділяють на дві групи: персонал основної діяльності та персонал неосновної діяльності. Зокрема у промисловості до першої групи —промислово-виробничого персоналу— відносять працівників основних, допоміжних та обслуговуючих виробництв, науково-дослідних підрозділів та лабораторій, заводоуправління, складів, охорони — тобто всіх зайнятих у виробництві або його безпосередньому обслуговуванні.До групи непромислового персоналу входять працівники структур, які хоч і перебувають на балансі підприємства, але не зв’язані безпосередньо з процесами промислового виробництва: житлово-комунальне господарство, дитячі садки та яслі, амбулаторії, навчальні заклади тощо. Персонал підприємства поділяється здебільшого на чотири категорії: Керівники — це працівники, що займають посади керівників підприємств та їхніх структурних підрозділів. До них належать директори (генеральні директори), начальники, завідувачі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах; головні спеціалісти (головний бухгалтер, головний інженер, головний механік тощо), а також заступники перелічених керівників. Спеціалістами вважаються працівники, що виконують спеціальні інженерно-технічні, економічні та інші роботи, інженери, економісти, бухгалтери, нормувальники, адміністратори, юрисконсульти. соціологи тощо. До службовців належать працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (тобто виконують суто технічну роботу), зокрема — діловоди, обліковці, архіваріуси, агенти, креслярі, секретарі-друкарки, стенографісти тощо. Робітники — це персонал безпосередньо зайнятий у процесі створення матеріальних цінностей, а також зайнятий ремонтом, переміщенням вантажів, перевезенням пасажирів, наданням матеріальних послуг та ін. Окрім того, до складу робітників включають двірників, прибиральниць, охоронців, кур’єрів, гардеробників. В аналітичних цілях усіх робітників можна поділити на основних — тих, що безпосередньо беруть участь у процесі створення продукції, та допоміжних — тих, які виконують функції обслуговування основного виробництва. Важливим напрямом класифікації персоналу підприємства є його розподіл за професіями та спеціальностями. Професія — це вид трудової діяльності, здійснювання якої потребує відповідного комплексу спеціальних знань та практичних навичок. Спеціальність — це більш-менш вузький різновид трудової діяльності в межах професії. Кваліфікація— це сукупність спеціальних знань та практичних навичок, що визначають ступінь підготовленості працівника до виконання професійних функцій визначеної складності. Рівень кваліфікації керівників, спеціалістів та службовців характеризується рівнем освіти, досвідом роботи на тій чи тій посаді. Вирізняють спеціалістів найвищої кваліфікації (працівники, що мають наукові ступені та звання), спеціалістів вищої кваліфікації (працівники з вищою спеціальною освітою та значним практичним досвідом), спеціалістів середньої кваліфікації (працівники із середньою спеціальною освітою та певним практичним досвідом), спеціалістів-практиків (працівники, що займають відповідні посади, наприклад, інженерні та економічні, але не мають спеціальної освіти). Зарівнем кваліфікації робітників поділяютьна чотири групи: висококваліфіковані, кваліфіковані, малокваліфіковані й некваліфіковані.Управління трудовими ресурсами, забезпечення їхнього ефективного використання потребує обов’язкового формування системи оцінки трудового потенціалу підприємства. Передовсім слід відрізняти явочну, облікову та середньооблікову чисельність працівників підприємства. Явочна чисельність включає всіх працівників, що з’явилися на роботу. Облікова чисельність включає всіх постійних, тимчасових і сезонних працівників, котрих прийнято на роботу терміном на один і більше днів незалежно від того, перебувають вони на роботі, знаходяться у відпустках, відрядженнях, на лікарняному листку тощо. Середньооблікова чисельність працівників за певний період визначається як сума середньомісячної чисельності. поділена на кількість місяців у розрахунковому періоді.

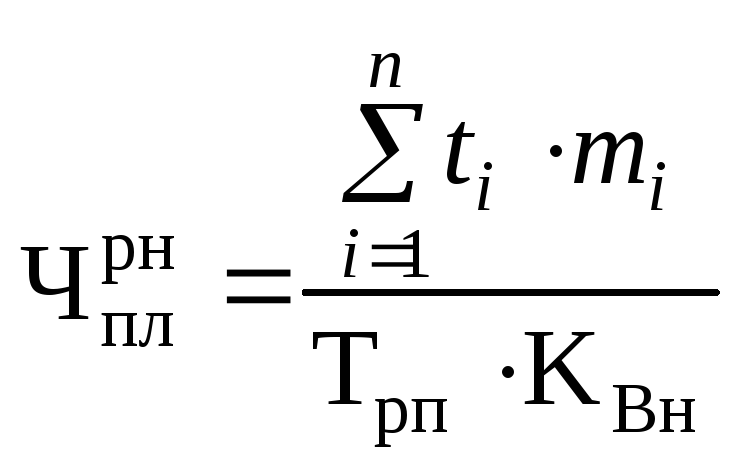

12.Визначення чисельності окремих

категорій працівників.Планування

трудових ресурсів на діючому підприємстві

починається з оцінки їхньої наявності.

Останнє передбачає інвентаризацію

робочих місць, виявлення кількості тих,

хто працює на кожній операції, що

забезпечує реалізацію кінцевої мети

(створення продукції, надання послуг).Аналіз і дальші розрахунки

проводяться за категоріями працівників

(робітники, керівники, спеціалісти,

службовці), а для кожної з них — за

професіями, спеціальностями, розрядами.

Щодо працівників розумової праці, то в

цьому разі можна використати систему

інвентаризації трудових навичок або

спеціальностей, тобто реєстрацію

професійних навичок службовців з

зазначенням кількості працівників, які

володіють ними. Метод

розрахунку планової чисельності на

підставі повної трудомісткості

виготовлення продукції:

![]() ,

де

,

де![]() — повна трудомісткість виробничої

програми планового року (включає

технологічну трудомісткість, трудомісткість

обслуговування та управління виробництвом),

нормо-годин;

— повна трудомісткість виробничої

програми планового року (включає

технологічну трудомісткість, трудомісткість

обслуговування та управління виробництвом),

нормо-годин; ![]() — розрахунковий ефективний фонд часу

одного працівника, годин.

— розрахунковий ефективний фонд часу

одного працівника, годин. ![]() — очікуваний коефіцієнт виконання

норм. Чисельність

робітників, що зайняті на роботах, які

нормуються (

— очікуваний коефіцієнт виконання

норм. Чисельність

робітників, що зайняті на роботах, які

нормуються (![]() ),

розраховується за формулою

),

розраховується за формулою  де

де![]() — планова трудомісткість одиниці і-го

виду-виробу, нормо-годин;

— планова трудомісткість одиниці і-го

виду-виробу, нормо-годин; ![]() — кількість виробів і-го

виду, одиниць;

— кількість виробів і-го

виду, одиниць; ![]() — кількість видів виготовлюваних

одиниць. Чисельність

основних робітників, зайнятих на

ненормованих роботах

(

— кількість видів виготовлюваних

одиниць. Чисельність

основних робітників, зайнятих на

ненормованих роботах

(![]() )

— контроль технологічного процесу,

управління апаратами, машинами та іншими

устаткуванням, розраховується за нормами

обслуговування, а саме:

)

— контроль технологічного процесу,

управління апаратами, машинами та іншими

устаткуванням, розраховується за нормами

обслуговування, а саме: ![]() де

де![]() — кількість об’єктів. що обслуговуються

(агрегатів і т. ін.);

— кількість об’єктів. що обслуговуються

(агрегатів і т. ін.); ![]() — кількість змін роботи на добу;

— кількість змін роботи на добу; ![]() — коефіцієнт переводу явочної чисельності

в облікову, який розраховується за

формулою

— коефіцієнт переводу явочної чисельності

в облікову, який розраховується за

формулою ![]() ,

де

,

де ![]() — плановий процент невиходів робітників

на роботу;

— плановий процент невиходів робітників

на роботу; ![]() — норма обслуговування одного агрегату

(машини) -кількість об’єктів на одного

робітника. Чисельність

робітників (в основному допоміжних),

для яких неможливо встановити норми

обслуговування та розрахувати

трудомісткість робіт

(

— норма обслуговування одного агрегату

(машини) -кількість об’єктів на одного

робітника. Чисельність

робітників (в основному допоміжних),

для яких неможливо встановити норми

обслуговування та розрахувати

трудомісткість робіт

(![]() ),

визначається за формулою

),

визначається за формулою![]() ,

де

,

де ![]() — кількість робочих місць.

За

встановлення чисельності управлінського

персоналу керуються

типовими штатними розкладами (схемами,

моделями), виробленими

наукою управління та практикою у тій

чи тій сфері діяльності. Трудомісткість-це

кількість часу, затраченої на виготовлення

одиниці продукції. Ефективний

фонд робочого часу=явочний

робочий час*кількість робочих годин.

Явочний робочий

час=номінальний робочий

час-невиходи на роботу з різних причин.

Номінальний робочий

час=кількість календарних

днів у році-вихідні та святкові дні.

— кількість робочих місць.

За

встановлення чисельності управлінського

персоналу керуються

типовими штатними розкладами (схемами,

моделями), виробленими

наукою управління та практикою у тій

чи тій сфері діяльності. Трудомісткість-це

кількість часу, затраченої на виготовлення

одиниці продукції. Ефективний

фонд робочого часу=явочний

робочий час*кількість робочих годин.

Явочний робочий

час=номінальний робочий

час-невиходи на роботу з різних причин.

Номінальний робочий

час=кількість календарних

днів у році-вихідні та святкові дні.

13.Кадрова політика і система управління персоналом. Сучасна кадрова політика підприємства (фірми, корпорації) має бути спрямована на ринкові умови господарювання. Головна її мета полягає в забезпеченні нині і в майбутньому кожного робочого місця, кожної посади персоналом відповідних професій та спеціальностей і належної кваліфікації. Функції: 1)розробка і корекція стратегії формування та використання трудового потенціалу відповідно до змін в умовах господарювання; 2)набір і формування необхідних категорій персоналу (відбір, професійна орієнтація, наймання, адаптація); 3)підготовка персоналу до відповідної професійної діяльності (виробничо-технічне учнівство, загальна професійна підготовка, підвищення кваліфікації, просування на службі); 4)оцінка персоналу (контроль відповідності персоналу конкретним потребам виробництва чи іншої сфери діяльності, аналіз ділових якостей працівників, висунення на певну посаду, службове переміщення); 5)мотивація дотримання належного режиму трудової діяльності та високої продуктивності праці; 6)постійний моніторинг безпеки праці (виробничо-господарської діяльності); 7)забезпечення соціальної захищеності персоналу підприємства (фірми, корпорації); 8)реалізація постійних контактів між керівництвом (керівниками всіх рівнів) і представниками трудових колективів (профспілками). Результативність (ефективність) господарювання на підприємстві великою (якщо не вирішальною) мірою залежить від якості чинної системи управління персоналом. Під системою управління розуміють багатовекторну діяльність відповідних відділів (служб) підприємства, галузевих органів та органів центральної виконавчої влади. Обсяг робіт щодо набору персоналу залежить передовсім від різниці між наявною чисельністю та майбутніми потребами. Розрізняють зовнішні та внутрішні джерела набору. До зовнішніх належать ті, що забезпечують поповнення персоналу через: 1)державні бюро із працевлаштування, регіональні біржі праці; 2)комерційні (у тім числі міжнародні) підприємства та організації із працевлаштування; 3)систему контрактів підприємств з вищими, середніми спеціальними та професійно-технічними навчальними закладами; 4)об’яви у пресі, на радіо, телебаченні, у розклеюваних афішах тощо. Внутрішні джерела набору: 1)підготовка робітників через учнівство на підприємстві; 2)просування по службі своїх працівників (можливо з перепідготовкою), що потребує менших витрат, створює ліпший моральний клімат на підприємстві; 3)пряме звертання до своїх працівників з проханням рекомендувати на роботу їхніх друзів та знайомих; 4)регулярне інформування всього колективу працівників про наявні вакансії тощо.

14.Оцінка персоналу як важливий елемент системи управління трудовим колективом. Оцінка персоналу-цілеспрямоване порівняння певних характеристик працівників з відповідними параметрами, вимогами, еталонами. У практиці господарювання застосовуються зовнішня оцінка та самооцінка.Зовнішньоювважають оцінку діяльності працівника керівником (керівниками) фірми, трудовим колективом, безпосередніми споживачами продуктів праці.Самооцінка здійснюється самим працівником і базується на власному уявленні про цілі життя та трудової діяльності, допустимих і заборонених способах їхнього досягнення, моральних якостей (сумлінність, чесність, відданість ділу тощо).Орієнтуюча функціяполягає в тім, що кожний працівник за допомогою громадської оцінки та самооцінки усвідомлює свою поведінку, одержує можливість визначати напрями і способи дальшої діяльності.Стимулююча функція проявляється в тім, що вона, породжуючи у працівника переживання успіху чи невдачі і підтверджуючи правильність або помилковість поведінки, спонукає його до діяльності у позитивному напрямку.Оцінка персоналу має базуватися на загальновизнаних принципах, а саме: об’єктивності; усебічності; обов’язковість; систематичності (постійності). Дотримання цих принципів дає змогу використати оцінку персоналу для: а)підбору й розстановки нових працівників; б)прогнозування просування працівників по службі; в)раціоналізації прийомів і методів роботи (управлінських процедур); г)побудови ефективної системи мотивації праці; д)оцінки ефективності діяльності окремих працівників і трудових колективів.

15.Характеристика матеріальних активів. Нематеріальні активи— це категорія, яка виникає внаслідок володіння правами на об’єкти інтелектуальної власності або на обмежені ресурси та їхнього використання в господарській діяльності з отриманням доходу.До складунематеріальних активів включають:1)права, що з’являються внаслідок володіння підприємством: –патентами на винаходи, корисні моделі, промислові зразки; –свідоцтвами на знаки для товарів і послуг, найменування місця походження товару, фірмове найменування;2)права, що виникають унаслідок володіння підприємством об’єктами авторського права (твори науки, літератури, мистецтва, комп’ютерні програми, бази даних, топології інтегральних мікросхем) та суміжних прав (права виконавців, виробників фонограм та організацій мовлення);3)права на використання створених на підприємстві нетрадиційних об’єктів інтелектуальної власності (раціоналізаторських пропозицій, ноу-хау, комерційних таємниць тощо);4)права на користування земельними ділянками та природними ресурсами;5)монопольні права та привілеї на використання рідкісних ресурсів, включаючи ліцензії на здійснення певних видів діяльності;6)організаційні витрати на створення підприємства;7)права, що з’являються внаслідок укладених підприємством з іншими організаціями ліцензійних угод на використання об’єктів інтелектуальної власності.Патентом називається виданий державним органом (патентним відомством) охоронний документ, який підтверджує право його власника на відповідний об’єкт промислової власності. Свідоцтво на знак для товарів і послуг та на фірмове найменування забезпечує його власнику: виключне право користуватися і розпоряджатися знаком на свій розсуд; право забороняти іншим особам використовувати знак без дозволу власника; право дати будь-якій особі дозвіл (видати ліцензію) на використання знака на підставі ліцензійного договору.Ліцензієюназивається дозвіл використовувати технічне досягнення або інший нематеріальний ресурс протягом певного строку за обумовлену винагороду.Ліцензійна угода— це договір, згідно з яким власник винаходу, промислового зразка, корисної моделі тощо (ліцензіар) передає іншій стороні (ліцензіату) ліцензію на використання в певних межах своїх прав на патенти, «ноу-хау», товарні знаки тощо.За використання об’єкта ліцензійної угоди ліцензіат сплачує ліцензіару певну винагороду. На практиці використовують кілька видів розрахунків за ліцензії. Найбільш поширено періодичні відрахування протягом дії ліцензійної угоди та одноразові виплати. Періодичні відрахування (роялті) встановлюються у вигляді фінансових ставок до обсягу чистого продажу, до собівартості виробництва або в розрахунку на одиницю ліцензійної продукції. Одноразова винагорода за право користування об’єктом ліцензійної угоди називається пашуальною виплатою. Пашуальний платіж є, по суті, фактичною ціною ліцензії.

16.Оцінка, класифікація і структура основних фондів.Основні фондикласифікують за видами, функціональною ознакою, галузевою належністю та віковим складом.Видова класифікація: 1)земельні ділянки.2)капітальні витрати на поліпшення земель.3)будинки, споруди та передавальні пристрої.4)машини та обладнання.5)транспортні засоби.6)інструменти, прилади та інвентар(меблі).7)робоча і продуктивна худоба.8)багаторічні насадження.9)інші. Зафункціональним призначеннямта відповідно до оподаткового обліку:1)будівлі, споруди, передавальні пристрої(норма аморт. кварт. 5% вартості).2)автомобільний транспорт, побутові електронні, оптичні, електромеханічні прилади та інструменти, офісне обладнання(10%).3)всі основні фонди, що не увійшли до 1,2 та 4 групи(с/г машини, худоба) (6%).4)електронно-обчислювальні машини, програмне забезпечення, засоби зчитування та друку інформації, телефони, мікрофони та рації(15%). Згідно з наведеною класифікацією виділяють активну та пасивну частину осн фондів.Активна частина-включає основні фонди, що беруть безпосередню участь у процесі виробництва(машини, обладнання, інструменти).Пасивна частина-забезпечує нормальне функціонування виробничого процесу(будівлі і споруди). Чим вища питома вага активної частини осн фондів, тим прогресивніша їх структура.Галузева структураосн фондів характеризується співвідношенням величини осн фондів різних галузей у їх загальній вартості.Вікова структураосн фондів являє собою співвідношення різних вікових груп у їх загальній вартості. Основні фондиоцінюютьза первісною, реальною, залишковою та ліквідаційною вартістю.Первісна вартість-це фактична собівартість основних фондів, сплачена(передана) на дату їх придбання(створення). Вона включає такі витрати: ціна осн фондів, державне мито, суми непрямих податків, витрати із страхування ризиків доставки, витрати на установку, монтаж та на ладку осн фондів.Реальна вартістьдорівнює сумі, за якою цей об’єкт може бути обмінений у разі здійснення угоди між обізнаними, заінтересованими та незалежними сторонами. Справедливою є переважно ринкова вартість осн фондів.Залишкова вартістьвизначається як різниця між вартістю, за якою основні фонди були занесені на баланс, та сумою зносу.Ліквідаційна вартість-це сума коштів, які підприємство має отримати від реалізації осн фондів після закінчення терміну їх використання.

17.Спрацювання, амортизація і відтворення основних фондів. Знос осн фондів-це втрата ними своєї вартості.Фізичний знос-це поступова втрата осн фондами своєї первісної вартості, яка обумовлена не лише їх функціонуванням, але й бездіяльністю. Внаслідок фіз. зносу знижується продуктивність осн фондів та збільшуються експлуатаційні витрати.На фіз. знос впливають: 1)якість осн фондів.2)особливість технологічного процесу.3)режим роботи.4)якість і своєчасність ремонту.5)якість використаної сировини.6)ступінь захищеності від зовн умов. Розрізняють частковий та повний знос осн фондів.Коефіцієнт фіз. зносурозраховують за формулою: Кфз=Сума аморт відрахувань/первісна вартість. Кфз=Фактичний термін служби осн фондів/Нормативний термін служби осн фондів.Моральний знос-це зменшення вартості осн фондів під впливом підвищення продуктивності праці у галузях, що виробляють засоби праці, а також в результаті створення нових продуктивніших машин та обладнання, ніж ті, що перебувають у виробництві.Моральній знос 1 родуполягає у безціненні старих засобів в результаті зниження вартості їх відтворення.Моральний знос 2 родувиникає внаслідок обезцінення старих осн фондів через створення нових, більш ефективних.Амортизація-це перенесення вартості осн фондів на вартість виготовленої продукції з метою її повного відновлення.Амортизаційні відрахуваннявідносять на витрати виробництва і з них формується амортизаційний фонд підприємства, який викор для відновлення осн фондів.Норми та методи амортизації. Механізм амортизацій передбачає застосування норм амортизаційних відрахувань.Норма амортизації-це річний відсоток відшкодування вартості зношуваної частини осн фондів. Амортизацію нараховують доти, доки балансова вартість об’єкта не залишиться до 100 неоподаткованих мінімумів, потім цю сумі стягують на валові витрати.Методи амортизації:1)прямолінійний метод-передбачає щорічне перенесення на собівартість продукції однакової частини фондів протягом всього терміну їх служби.2)метод зменшення залишкової вартості-передбачає визначення амортизації, за яким річна сума амортизації визначається як добуток залишкової вартості осн фондів на поч. звітного року та річної норми амортизації.3)метод прискореного зменшення залишкової вартості.4)кумулятивний метод-передбачає наявність декількох етапів. 1 етап-розраховується кумулятивне число шляхом додавання числових значень років служби об’єкта. 2 етап-утворюємо кумулятивні дроби та розміщуємо їх у зворотному порядку. 3 етап: А=Вб*КК(дріб).5)виробничий метод-передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу виготовлення продукції та виробничої ставки амортизації.Ремонт осн фондів.Ремонт осн фондів-це відновлення фіз. зношування окремих конструктивних елементів і підтримання осн фондів у працездатному стані протягом всього терміну їх служби. За економ змістом ремонтиподіляються: 1)поточний-викликаний випадковими поломками, що принципово не впливають на нормальне використання осн фондів. Він не відновлює осн фонди, а підтримує в робочому стані.2)капітальний-зумовлений закономірним зношенням осн фондів та направлений на відновлення їх початкових характеристик.3)відновний-породжується руйнуванням осн фондів внаслідок стихійних лих або тривалої бездіяльності. За орг-технічними ознаками бувають:1)капітальний.2)середній(розбірність осн фондів близько третини). 3)малий або поточний(часткова розбірність виконується на місці осн робітниками, підлягаються заміні не більше 15% деталей).Витрати на пот ремонтє постійними і відносно рівномірними протягом всього періоду експлуатації. Їх включають у собівартість продукції.Витрати на капіт. ремонтє значно більшими і одноразовими, вони визначаються заздалегідь і відносяться на собівартість продукції рівномірно протягом ремонтного циклу, тобто періоду між двома послідовними кап. ремонтами.Витрати на відновний ремонтфінансуються за рахунок держ резервного фонду. За характером і обсягом робіт його відносять до капітального будівництва.Просте відтворенняосн фондів забезпечується аморт відрахуваннями.Розширене відтворенняздійснюється шляхом технічного переоснащення, реконструкції та розширення діючого підприємства та нового будівництва.

18.Ефективність відтворення і використання основних фондів. Фондовіддача-показник ефективності використання осн виробничих фондів, який характеризує обсяг виробленої підприємством продукції(послуг) у вартісних вимірниках одиницею осн виробничих фондів.Фондомісткість-показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції(послуг).Фондоозброєність-показник ефективності підприємства, який розраховується як співвідношення вартості активної частки осн виробн фондів і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства.Рентабельність-показник ефективності використання осн фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства до середньорічної вартості основних виробничих фондів.

19.Структура, нормування й використання оборотних фондів підприємства. Оборотні фонди-це предмети праці, які використовуються у виробничому процесі та повністю переносять свою вартість на вартість виготовленої продукції впродовж одного виробничого циклу.Оборотні фонди-це кошти, авансовані оборотні виробничі фонди та фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку. Оборотні виробничі фондивключаютьвиробничі запаси, незавершене виробництво, напівфабрикати власного виготовлення і витрати майбутніх періодів.Фонди обігу включають: 1)залишки готової продукції на складі.2)неоплачена, але відвантажена продукція.3)кошти на розрахунковому рахунку в банку або в касі.4)дебіторська заборгованість.5)кошти, вкладені в короткострокові цінні папери. Залежно від методів планування осн фонди поділяють на нормовані і не нормовані. Донормованихоборотних коштів належать кошти, щодо яких встановлюється норматив запасів. Зокрема, підлягають нормуванню ОВФ і готова продукція на складі.Ненормованівключають фонди обігу, за винятком, готової продукції на складі.За джерелами формуванняоборотні фонди поділяють на власні, залучені та інші.Нормування об. ф. Методи розрахункунормативів оборотних коштів:1)аналітичний-передбачає ретельний аналіз наявних товарно-матеріальних цінностей і з подальшим корегуванням практичних запасів та вилученням в надлишкових.2)коефіцієнтний метод-полягає в уточненні чинних на поточному розрахунковому періоду нормативів згідно із змінами у цьому періоді показників виробництва.3)метод прямого рахунку-це науково-обгрунтований розрахунок нормативів за кожним нормованим елементом.Норматив об коштів у виробн запасах:НОКвз=СдС*НЗ, де СдС-середнє добове споживання сировини, матеріалів та напівфабрикатів. НЗ-норма запасу у днях. На підприємстві існуєдекілька видів виробничих запасів: 1)транспортний запас-створюється на період часу знаходження матеріалів на дорозі.2)підготовчий запас-створюється на період необхідний для розвантаження, сортування та прийняття матеріалів на склад підприємства.3)технологічний запас-створюється на час підготовки виробничих запасів до використання в технологічному процесі.4)поточний запас-створюється на період часу між окремими поставками запасів. Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці на число визначених договором поставок.5)резервний(страховий запас)-створюється при виникненні непередбачених перебоїв із постачанням та визначаються двома способами: а)за сер відхиленням фактичних термінів поставки від передбачених договором; б)за періодом, необхідним для термінового оформлення замовлення та доставки матеріалів від виробника до споживача. Розрізняють: максимальний, середній і мінімальний виробничий запас. Змакс=СдС*(Ттр+Тпідготов+Ттехнол+Троз). Зс=СдС*(ттр+1/2Тпідготов+Техн.+Троз). Змін=СдС*(Ттр+Ттехн.+Троз).Норматив об коштів у незавершеному виробництві: НОКнв=ТП*Тц*Кнв, де ТП-середньодобовий випуск товарної продукції. Тц-тривалість виробничого циклу у днях. Кнв-коефіцієнт наростання витрат.Норматив об коштів у витратах майб періодів:НОКвнп=Впоч+Впл-Впоч пл., де Впоч-залишок витрат на початок планового періоду. Впл-витрати, які будуть здійснені у плановому періоді. В поч. пл.-витрати, які будуть погашені за рахунок собівартості у плановому періоді.Норматив об коштів у залишках гот продукції: НОКзгп=ТПсд*НЗ, де ТПсд-середньоденний випуск продукції. НЗ-норма запасу гот прод на складі у днях.Норматив об коштів по підприємству:НОКзог=НОКвз+НОКвнп+НОКзгп+НОКнзв.Використання об фондів. Коефіцієнт оборотності показує скільки оборотів здійнили оборотні кошти за певний період. Коб=РП/ОК, де РП-вартість реалізованої продукції. ОК-середній залишок об коштів.Тривалість одного обороту(швидкість обороту): Тоб=ДП/Коб, де ДП-дні періоду.Коефіцієнт завантаження об коштівпоказує скільки об коштів припадає на одну гривню реалізованої продукції за певний період. Кзавант=ОК/РП.Рентабельність об коштів.Рок=(Прп/ОК)*100%, де Прп-прибуток від реалізації продукції.

20.Нематеріальні ресурси: сутнісна характеристика і види.За природою свого походження нематеріальні ресурси виникають або завдяки новим, унікальним знанням у будь-якій формі, або через рідкісність ресурсів (природну чи організовану).Нематеріальні ресурси— це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Відмінними рисами цих ресурсів є брак матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від їхнього використання. Поняття «нематеріальні ресурси» використовується для характеристики сукупності об’єктів інтелектуальної власності.Інтелектуальна власністьу широкому розумінні — це юридична категорія, яка застосовується для: –визначення результатів творчої праці людини (творів науки, техніки, мистецтва та інших видів діяльності); –позначення належності таких результатів творчої праці відповідним суб’єктам творчої діяльності; –закріплення за цими суб’єктами особистих немайнових і майнових прав, пов’язаних із розробкою та використанням створених ними інтелектуальних продуктів.У складі об’єктівінтелектуальної власності виокремлюють:1)об’єкти промислової власності.2)об’єкти, що охороняються авторськими та суміжними правами;3)інші (нетрадиційні) об’єкти інтелектуальної власності.Винахід — це результат творчої діяльності людини в будь-якій галузі технології. Об’єктами винаходу можуть бути продукт і спосіб.Корисна модель — це результат творчої діяльності людини, об’єктом якої може бути конструктивне вирішення пристрою або його складових частин.Промисловим зразком називається результат творчої діяльності людини в галузі художнього конструювання.Промисловий зразок може бути об’ємним (модель), плоским (рисунок) або комбінованим. Товарними знакамита знаками обслуговування (в українському законодавстві — знаки для товарів і послуг) вважаються оригінальні позначення, з допомогою яких товари і послуги одних осіб відрізняють від однорідних товарів і послуг інших осіб.Фірмове найменування— це стале позначення підприємства (фірми, компанії, тощо) або окремої особи, від імені якої здійснюється виробнича або інша діяльність. До об’єктів, що охороняються авторським правом належать як оприлюднені, так і неоприлюдненітвори в галузі науки, літератури і мистецтванезалежно від їхнього призначення, жанру, достоїнства, обсягу, мети (освіта, інформація, пропаганда, розваги тощо), котрі існують у таких об’єктивних формах: – письмовій (рукопис, машинопис, нотний запис тощо); – усній (оприлюднені виступи, лекції, промови, проповіді тощо); – образотворчій (ілюстрації, картини, схеми, кіно-, відео-, фотокадри тощо); – об’ємно-просторовій (скульптури, моделі, архітектурні форми тощо); – в інших формах. Авторське право не поширюється на:1)офіційні документи (закони, укази, постанови, судові рішення, інструкції тощо);2)державні символи та знаки (прапори, герби, ордени, грошові знаки);3)твори народної творчості;4)повідомлення про новини дня, поточні події, що мають характер звичайної прес-інформації;5)ідеї, процедури, процеси, концепції, винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, раціоналізаторські пропозиції;6)твори, термін дії авторського права на які закінчився.Суміжні права — це права, які примикають (прилягають) до авторського права, є похідними від нього. Суміжні права належать до нематеріальних об’єктів і поділяються на три види:1)права виконавців;2)права виробників фонограм; 3)права організацій мовлення.Раціоналізаторська пропозиція — це технічне вирішення, яке є новим і корисним для підприємства, до якого воно подано. Під «ноу-хау» заведено розуміти не захищені охоронними документами та не оприлюднені (повністю або частково) знання чи досвід технічного, виробничого, управлінського, комерційного, фінансового або іншого характеру, що можуть бути практично використані в наукових дослідженнях та розробках, за виготовлення, реалізації та експлуатації конкурентоспроможної продукції, забезпечуючи певні переваги їхньому власникові.Комерційна таємниця — це відомості, безпосередньо пов’язані з діяльністю підприємства, які не є державними таємницями, і розголошення яких може завдати шкоди інтересам підприємства.

21.Оцінка вартості нематеріальних активів.Специфіку нематеріальних активів як неуречевленої частини майна підприємства відображують особливості їхньої оцінки. Складність вартісної оцінки нематеріальних активів зумовлено: 1)різноманітністю об’єктів інтелектуальної власності, кожний з яких за законом має бути оригінальним; 2)різними способами їхньої появи на підприємстві; 3)різними формами їхнього практичного використання на підприємстві; 4)імовірнісним характером отриманих результатів вартісної оцінки. Оцінка вартості нематеріальних активів проводиться в певній послідовності і включає такі етапи: 1)обстеження нематеріальних активів; 2)правова експертиза; 3)з’ясування типу вартості, що визначається, і вибір відповідного методу (методів) оцінки вартості; 4)формування інформаційної бази для проведення оцінки; 5)розрахунки вартості нематеріальних активів за вибраними методами; 6)підготовка звіту про оцінку. При визначенні вартості окремих об’єктів інтелектуальноїх власності та нематеріальних активів в цілому, так саме як і в процесі оцінки іншого майна підприємства, у відповідності до міжнародних стандартів оцінки використовують три основні підходи: витратний; прибутковий (доходний); ринковий. Дуже поширеним на практиці є витратний підхід, який полягає у розрахунку витрат на відтворення нематеріальних активів. Відповідно до методу початкових витрат вартість нематеріальних активів визначається за бухгалтерською звітністю підприємства за кілька останніх років. При цьому увага звертається на величину таких витрат і термін створення активів. Ідея методу вартості заміщення полягає в тому, що максимальна вартість певного нематеріального активу визначається мінімальною ціною, яку необхідно заплатити за придбання активу аналогічної корисності або аналогічної споживної вартості. Найбільш прийнятним способом розрахунку вартості унікальних нематеріальних активів є метод відновної вартості. Відновна вартість активу визначається як сума витрат, необхідних для створення нової точної копії оцінюваного активу. Звичайно, розрахунки таких витрат мають ґрунтуватися на сучасних цінах на сировину, матеріали, комплектуючі вироби та на середньогалузеву вартість робочої сили відповідної кваліфікації. Прибутковий (дохідний) підхід виходить із передбачення, що економічна цінність конкретного активу на поточний момент обумовлена розміром доходів, які сподіваються отримати з цього активу в майбутньому. Інакше кажучи, вартість об’єкта може бути визначена як його здатність давати прибуток у майбутньому. Прибутковий підхід реалізується за допомогою методів: капіталізації прибутків, дисконтування майбутніх грошових прибутків, залишкових прибутків. Ринковий підхід засновано на принципі ефективно функціонуючого ринку, на якому інвестори не обмежені в можливостях вибору. Ринковий підхід до оцінки вартості нематеріальних активів реалізується за допомогою методу порівняльного аналізу продажу та методу звільнення від роялті. Метод порівняльного аналізу продажу передбачає порівняння об’єкта інтелектуальної власності, що оцінюється, з вартістю аналогічних об’єктів, які були реалізовані на ринку. Вартість активу згідно з методом звільнення від роялті визначається на підставі умовного припущення, що вся інтелектуальна власність, яка використовується підприємством, йому не належить. Тоді частину виручки, підприємство мало було б виплачувати у вигляді винагороди (роялті) власникам цієї інтелектуальної власності. Насправді ж цю частину підприємство залишає в себе. Цю частину виручки і вважають додатковим прибутком, який створюється даним нематеріальним активом. Вартість грошових потоків, сформованих на підставі цього прибутку, беруть за ринкову вартість оцінюваного активу.

22.Загальна характеристика і нормування оборотних фондів. Оборотні фонди-це предмети праці, які використовуються у виробничому процесі та повністю переносять свою вартість на вартість виготовленої продукції впродовж одного виробничого циклу.Оборотні фонди-це кошти, авансовані оборотні виробничі фонди та фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку. Оборотні виробничі фондивключаютьвиробничі запаси, незавершене виробництво, напівфабрикати власного виготовлення і витрати майбутніх періодів.Фонди обігу включають: 1)залишки готової продукції на складі.2)неоплачена, але відвантажена продукція.3)кошти на розрахунковому рахунку в банку або в касі.4)дебіторська заборгованість.5)кошти, вкладені в короткострокові цінні папери. Залежно від методів планування осн фонди поділяють на нормовані і не нормовані. Донормованихоборотних коштів належать кошти, щодо яких встановлюється норматив запасів. Зокрема, підлягають нормуванню ОВФ і готова продукція на складі.Ненормованівключають фонди обігу, за винятком, готової продукції на складі.За джерелами формуванняоборотні фонди поділяють на власні, залучені та інші.Нормування об. ф. Методи розрахункунормативів оборотних коштів:1)аналітичний-передбачає ретельний аналіз наявних товарно-матеріальних цінностей і з подальшим корегуванням практичних запасів та вилученням в надлишкових.2)коефіцієнтний метод-полягає в уточненні чинних на поточному розрахунковому періоду нормативів згідно із змінами у цьому періоді показників виробництва.3)метод прямого рахунку-це науково-обгрунтований розрахунок нормативів за кожним нормованим елементом.Норматив об коштів у виробн запасах:НОКвз=СдС*НЗ, де СдС-середнє добове споживання сировини, матеріалів та напівфабрикатів. НЗ-норма запасу у днях. На підприємстві існуєдекілька видів виробничих запасів: 1)транспортний запас-створюється на період часу знаходження матеріалів на дорозі.2)підготовчий запас-створюється на період необхідний для розвантаження, сортування та прийняття матеріалів на склад підприємства.3)технологічний запас-створюється на час підготовки виробничих запасів до використання в технологічному процесі.4)поточний запас-створюється на період часу між окремими поставками запасів. Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці на число визначених договором поставок.5)резервний(страховий запас)-створюється при виникненні непередбачених перебоїв із постачанням та визначаються двома способами: а)за сер відхиленням фактичних термінів поставки від передбачених договором; б)за періодом, необхідним для термінового оформлення замовлення та доставки матеріалів від виробника до споживача. Розрізняють: максимальний, середній і мінімальний виробничий запас. Змакс=СдС*(Ттр+Тпідготов+Ттехнол+Троз). Зс=СдС*(ттр+1/2Тпідготов+Техн.+Троз). Змін=СдС*(Ттр+Ттехн.+Троз).Норматив об коштів у незавершеному виробництві: НОКнв=ТП*Тц*Кнв, де ТП-середньодобовий випуск товарної продукції. Тц-тривалість виробничого циклу у днях. Кнв-коефіцієнт наростання витрат.Норматив об коштів у витратах майб періодів:НОКвнп=Впоч+Впл-Впоч пл., де Впоч-залишок витрат на початок планового періоду. Впл-витрати, які будуть здійснені у плановому періоді. В поч. пл.-витрати, які будуть погашені за рахунок собівартості у плановому періоді.Норматив об коштів у залишках гот продукції: НОКзгп=ТПсд*НЗ, де ТПсд-середньоденний випуск продукції. НЗ-норма запасу гот прод на складі у днях.Норматив об коштів по підприємству:НОКзог=НОКвз+НОКвнп+НОКзгп+НОКнзв.

23.Ефективність використання оборотних фондів. Коефіцієнт оборотності показує скільки оборотів здійснили оборотні кошти за певний період. Коб=РП/ОК, де РП-вартість реалізованої продукції. ОК-середній залишок об коштів.Тривалість одного обороту(швидкість обороту): Тоб=ДП/Коб, де ДП-дні періоду.Коефіцієнт завантаження об коштівпоказує скільки об коштів припадає на одну гривню реалізованої продукції за певний період. Кзавант=ОК/РП.Рентабельність об коштів.Рок=(Прп/ОК)*100%, де Прп-прибуток від реалізації продукції.

24.Визначення необхідного обсягу і джерела фінансування виробничих інвестицій. Процес прогнозування (планування) капітальних вкладень на підприємствах охоплює два послідовно здійснювані етапи: перший — обчислення необхідного обсягу реальних (виробничих) інвестицій на розрахунковий період (рік, кілька років); другий — визначення конкретних джерел їхнього фінансування. Масштабність і складність розрахунків на першому етапі залежать від можливих варіантів конкретної економічної ситуації на ринку та на підприємстві: Ситуація 1: D=S. У цьому разі розрахункова процедура обмежується визначенням акумульованої суми амортизаційних відрахувань та її порівнянням з потребою капіталу для цієї мети. Ситуація 2: D>S. Передбачається розширене відтворення основних фондів та, як наслідок, нарощування виробничої потужності підприємства. Розширене відтворення здійснюється за попередньо розробленим проектом. Складається програма техн переозброєння, проводиться техніко-економічне обґрунтування цих процесів. Основні розділи програми реструктуризації: 1)зведені техніко-економічні показники (приріст виробничої потужності й обсягу товарної продукції; підвищення рівня механізації (автоматизації) виробництва; зростання продуктивності праці; економія енергетичних і матеріальних ресурсів; загальна сума капітальних вкладень); 2)заходи за окремими напрямками техніко-технологічного та організаційного розвитку (впровадження прогресивної технології, механізація та автоматизація виробництва, модернізація діючого устаткування, удосконалення організації виробництва й управління); 3)потреба в устаткуванні. Для визначення необхідного обсягу капітальних вкладень викор два методи: 1)попередньо приблизних розрахунків на підставі показника граничних витрат на одиницю приросту виробничої потужності. Граничні витрати-це додаткові витрати, які несе підприємство, коли збільшує обсяг виробництва на одну одиницю. 2)прямих розрахунків-за даними кошторису техн переозброєння чи реконструкції. Ситуація 3: D<S. В даному випадку підприємство потребує докорінної перебудови технологічної бази виробництва та переорієнтації на виробництво тих товарів, які користуються попитом на ринку. Розрахунки проводяться за схемою 2 варіанту, але слід додатково врахувати значні витрати на проведення маркетингових досліджень ринку. Джерела фінансування підприємства: 1)внутрішні (нерозподілений прибуток, кошти, залучені від випуску цінних паперів). 2)зовнішні (інвестиції, кредити, держ асигнування).

25.Формування і регулювання фінансових інвестицій. Цінні папери— це грошові документи, що засвідчують право володіння або кредитні відносини, визначають взаємини між особою, яка їх випустила (емітентом), та їхнім власником і передбачають, як правило, виплату доходу у вигляді дивідендів чи відсотків, а також можливість передачі грошових прав іншим особам. Цінні папери можуть бути іменними або на пред'явника. Іменні цінні папери передаються здебільшого способом повного індосаменту (передатним написом, який засвідчує перехід прав за цінним папером до іншої особи), а цінні папери на пред'явника обертаються вільно. Види цінних паперів: акції, облігації вн держ і місц позик, облігації підприємств, казначейські зобов’язання, ощадні сертифікати, векселі, приватизаційні папери(сертифікати). Акція — цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства, підтверджує членство в ньому і гарантує участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна за ліквідації акціонерного товариства. Акції можуть бути іменними та на пред'явника, привілейованими і простими. Громадяни мають право бути власниками, як правило, іменних акцій. Обіг останніх фіксується в книзі реєстрації акцій відповідних товариств. До неї вносяться відомості про власника акцій, час їхнього придбання та кількість у кожного акціонера. Щодо акцій на пред'явника, то реєструється лише їхня загальна кількість. Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на першочергову участь у розподілі майна акціонерного товариства в разі його ліквідації. Вони можуть випускатися із фіксованим у відсотках від їхньої номінальної вартості розміром щорічного дивіденду. Тоді дивіденди товариство мусить виплачувати в зазначеному розмірі, незалежно від абсолютної величини одержаного прибутку у відповідному році. У тому разі, коли прибуток відповідного року буде недостатнім, виплату дивідендів на такі акції треба проводити за рахунок резервного фонду акціонерного товариства. Випуск усіх видів акцій акціонерним товариством здійснюється в розмірі його статутного фонду або на всю вартість майна державного підприємства в разі перетворення останнього на акціонерне товариство. До цього треба додати, що привілейовані акції можуть бути випущені на суму, що не перевищує 10% статутного фонду акціонерного товариства. Облігацією є цінний папір, що засвідчує внесення її власником певної суми грошових коштів і підтверджує зобов'язання емітента повернути власнику облігації в обумовлений строк номінальну її вартість з виплатою фіксованого відсотка. Облігації всіх видів розповсюджуються серед юридичних і фізичних осіб на добровільних засадах. Випускаються облігації двох видів: 1) облігації внутрішньої державної та місцевої позик; 2) облігації підприємств. Вони можуть бути іменними і на пред'явника, відсотковими та безвідсотковими (цільовими), такими, що вільно обертаються або з обмеженим обігом. Рішення про випуск облігацій внутрішньої державної та місцевої позик ухвалюють відповідно Кабінет Міністрів України і місцеві органи влади, а облігацій підприємств — емітент з оформленням відповідним протоколом. Підприємства (акціонерні товариства) можуть випускати облігації на суму не більше 25% від розміру статутного фонду і за умови повної оплати всіх раніше випущених акцій. Казначейські зобов’язання України — вид цінних паперів на пред'явника, що розміщуються тільки на добровільних засадах серед населення, засвідчують внесення власниками грошових коштів до бюджету і дають право на одержання фінансового доходу. Випускаються три різновиди казначейських зобов'язань: а) довгострокові — з терміном чинності від 5 до 10 років; б) середньострокові — від 1 до 5 років; в) короткострокові — до одного року. Рішення про емісію довго- і середньострокових казначейських зобов'язань ухвалює Кабінет Міністрів, а короткострокових — Міністерство фінансів України. Ціна продажу казначейських зобов'язань встановлюється залежно від часу їхнього придбання в межах строку чинності. Кошти від реалізації казначейських зобов'язань спрямовуються на покриття поточних видатків державного бюджету. Ощадний сертифікат за формою і змістом — це письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку як самого депозиту, так і відсотків на нього. Вексель є окремим видом цінних паперів, який засвідчує без умовне грошове зобов'язання боржника (векселедавця) сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю). Розрізняють простий і переказний вексель Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власнику векселя після зазначеного строю відповідну суму. Переказний вексель (тратта) — це письмовий на каз векселедержателя (трасанта), адресований платнику (трасату) сплатити третій особі (ремітентові) певну суму грошей у визначений строк. При цьому трасат стає боржником тільки після того, як акцептує вексель, тобто дасть згоду на його оплату, поставивши ш ньому свій підпис. У процесі обігу вексель передається одним держателем іншому з допомогою передавального напису-індосаменту.

26.Оцінка ефективності виробничих і фінансових інвестицій.

27.Чинники підвищення ефективності капітальних вкладень і фінансових інвестицій.

28.Інвестиційні проекти підприємств та організацій.

29.Науково-технічний прогрес, його загальні та пріоритетні напрямки.

30.Загальна характеристика інноваційних процесів.

31.Організаційний процес.

32.Оцінка ефективності технічних та організаційних нововведень.

33.Характеристика техніко-технологічної бази виробництва. Техніко - технологічна база виробництва-це системна сукупність найбільш активних елементів виробництва яка визначає технологічний спосіб одержання продукції здійснюваних за допомогою машинної техніки різноманітних транспортних та інформаційних засобів що організовані в технологічній системі виробничих підрозділів підприємства. Можливості випуску продукції за обсягом і якістю значною мірою залежить від рівня розвитку ТТБ.Структура ттб1) технічна складоваа) енергетична база ( сукупність установок і мереж для забезпечення виробництва всіма видами енергії ) б) виробничі машини і устаткування ,в) технічна база інформаційних процесів ( інформаційно-обчислювальна техніка та засоби зв’язку) 2) технологічна складова. А) операції видобутку, переміщення та складування .б) сукупність способів і прийомів переробки ресурсів. В) комплекс технологічної документації загального і спеціального призначення.

34.Організаційно-економічне управління технічним розвитком підприємства.

35.Формування і використання виробничої потужності підприємства. Виробнича потужність підприємствахарактеризує максимально можливий річний обсяг випуску продукції заздалегідь визначений номенклатури, асортименту і якості. Вимірюючи виробничу потужність використовуються натуральні та вартісні показники.Види потужностей 1)проектна потужність визначається в процесі проектування, реконструкції або будівництва нового підприємства, вважається оптимальною і має бути досягнення впродовж нормативного терміну її освоєння.2)поточна визначається періодично у зв’язку з змінною умов виробництва .3)резервна потужність повинна формуватись і постійно існувати у певних галузей нац економіки, зокрема в електроенергетиці - для покриття пікових навантажень в електромережах. Транспорті - для перевезення збільшеної кількості пасажирів у літні місяці. харчовій індустрії для переробки збільшеного обсягу сільськогосподарської сировини у високоврожайні роки.Принципи розрахунку1)визначають за всією номенклатурою продукції.2)вона встановлюються на основі потужності провідних цехів, до провідних належать ті виробничі підрозділи підприємства які виконують головні технологічні процеси .3)у розрахунки виробничої потужності включають: а) усе діюче і недіюче устаткування .б) обладнання що знаходиться на складі і має бути введене в експлуатацію впродовж розрахункового періоду . В) резервне устаткування .4)для розрахунків виробничої потужності використовують максимально можливий річний фонд часу роботи устаткування. На підприємстві з безперервним процесом виробництва таким максимально можливим часом роботи є календарний фонд ( 8760) за мінусом час необхідного для проведення ремонтів. Для підприємств з дискретним процесом виробництва фонд часу визначається виходячи з фактичного режиму роботи осн цехів, тривалості змін у годинах за мінусом часу на проведення ремонтів а також вихідних і святкових днів .Показник середньорічної ВП. ВП=Феф*С*КВН/tшт, де Ф-евективний фонд часу роботи обладнання в год. С-кількість обладнання у штуках, КВН-коефіцієнт виконання норм, тшт-трудомісткість одного виробу у хв. ВПс=ВПвх+(ВПвв*тв/12)-(ВПвив+твив/12), де ВПвх-вхідна потужність на поч. року, ВПвв-потужність введена у грн., тв-ча використання введеної потужності протягом року, ВПвив-виведена виробнича потужність, твив-час, протягом якого ВП не буде використовуватись.Коефіцієнтосвоєння проектної потужності визначається як співвідношення величини поточної і проектної потужності.