16.4. Механізм дії фінансового стимулу

В умовах розвитку ринкових

відносин особливе місце серед функцій

фінансів посідає стимулююча. Раніше

навіть у спеціальній довідковій

літературі ця функція не згадувалася.

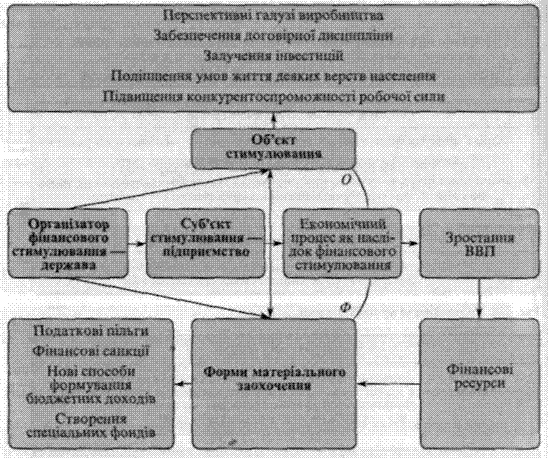

Механізм дії фінансового стимулу

зображено на рис. 130.

Організатором фінансового стимулювання, як правило, є держава. Суб'єктом стимулювання є підприємство. Головним компонентом механізму дії фінансового стимулу виступає зв'язок між об'єктом стимулювання і формами матеріального заохочення (лінія ОФ). Образно вона показана як тятива лука. Відомо, що пружність тятиви надає силу польоту стрілі (у нашому випадку це економічний процес як наслідок фінансового стимулювання). Велике значення має не тільки правильний вибір об'єкта стимулювання, а й форми матеріального заохочення. Остання має бути відчутною для суб'єкта стимулювання, сприяти реалізації економічного інтересу підприємства. Формами матеріального заохочення є податкові пільги, фінансові санкції, певні способи формування бюджетних доходів, створення спеціальних фондів. Вони мають сприяти розвитку перспективних галузей виробництва, забезпеченню договірної дисципліни, залученню інвестицій, підвищенню конкурентоспроможності робочої сили, а також зростанню валового внутрішнього продукту, що, в свою чергу, зумовлює поліпшення добробуту населення.

16.5. Державний бюджет

Провідне місце у фінансовій

системі посідає державний бюджет.

і

Державний бюджет — це основний фінансовий

план створення і використання фонду

грошових коштів держави

У державному

бюджеті зосереджується значна частина

національного доходу країни.

Структуру

бюджетної системи України наведено на

рис. 131.

З переходом до ринкової економіки докорінно змінилася структура дохідної частини бюджету України. Раніше вона складалася з таких платежів, як податок з обороту, плата за фонди, відрахування від прибутків. Частка податків у бюджеті була незначною (8—9 %). Сьогодні більшу частину доходів бюджету становлять податки з юридичних і фізичних суб'єктів, тобто з підприємств та окремих громадян. Видатки державного бюджету спрямовуються на розвиток народного господарства, фінансування соціально-культурної сфери, забезпечення обороноздатності держави, утримання органів державного управління. Останнім часом відбулися докорінні зміни у системі бюджетних відносин. Значно зросла роль місцевих бюджетів у розв'язанні економічних і соціальних проблем регіону. Такий механізм розподілу бюджетних коштів краще відображує реальні потреби регіону у сфері охорони здоров'я, освіти, культури тощо. Законодавчо закріплено розмежування коштів бюджетів різних рівнів, що сприяло визначенню джерел доходів, створило умови для раціонального використання коштів на потреби економічного розвитку регіону. У 2001 р. в Україні було прийнято Бюджетний кодекс, в якому регламентовані міжбюджетні відносини, визначено щодо різних джерел податків та зборів нормативи відрахувань до бюджетів усіх рівнів, наведено механізм ознайомлення з бюджетом усіх громадян, зазначено, що має бути оприлюднена інформація не тільки про прийнятий бюджет, а й про виконання Державного бюджету України за підсумками кварталу та року. Громадськість також має бути поінформована про використання місцевих бюджетів. Це сприятиме прозорості державного та місцевих бюджетів, кращому їх використанню, запобіганню порушенням у здійсненні бюджетних процесів. Проте бюджет охоплює не всі фінансові ресурси країни. Зокрема, він не включає кошти для розширення виробництва за рахунок прибутку державних, колективних і приватних підприємств; кошти на покриття витрат виробництва підприємств сфери матеріального виробництва; суспільні резерви і страхові запаси колективних підприємств; кошти на утримання санаторіїв і будинків відпочинку, що належать профспілковим організаціям; кошти різних творчих організацій тощо. Отже, бюджетні кошти є лише частиною грошових ресурсів країни. Ці кошти використовуються за принципом «бюджетні кошти — для бюджетної сфери».