математика

.pdf21

Jp = (1+ a)n , |

(4.3) |

если же инфляция изменяется со временем (a ¹ const ), то |

|

n |

|

Jp = ∏(1+ at ). |

(4.4) |

t=1

Средняя инфляция за период в последнем случае может быть определена сле- дующим образом:

a |

= n |

Jp |

-1 |

(4.5) |

Пример. Постоянный темп инфляции составляет 5 % в месяц. Во сколько раз возрастут цены за год? Какова годовая инфляция?

Решение

Jp = (1+ 0,05)12 = 1,7959 ;

α = 1,796 −1 = 0,796 или 79,59 %.

Пример. Приросты цен по месяцам составили: 1,5; 1,2 и 0,5 %. Определить уровень инфляции за три месяца и среднюю ежемесячную инфляцию.

Решение

Jp = (1+ 0,015)(1+ 0,12)(1+ 0,005) = 1,0323;

α=1,0323 −1 = 0,0323 или 3,23 % ;

α= 3 1,0323 −1= 0,0107 или1,07 % .

1,0323 −1= 0,0107 или1,07 % .

Вернемся к проблеме обесценивания денег при их наращении. Если нараще- ние производится по простой ставке, то наращенная сумма с учетом снижения

покупательной способности равна С = |

S |

= P × |

1+ nrs |

. Как видим, увеличение |

Jp |

|

|||

|

|

Jp |

||

наращенной суммы с учетом ее инфляционного обесценивания имеет место

только тогда, когда 1+ nrs > Jp . При условии α = const |

получим |

|||

C = P |

1 |

+ nrs |

(4.6) |

|

(1 |

+ a)n |

|

||

Пример. На сумму 15 тыс. руб. в течение трех месяцев начисляются про- стые проценты по номинальной ставке 28 % годовых. Ежемесячная инфляция составляет 2,5; 2,0 и 1,8%. Определить наращенную сумму с учетом ее обесце- нивания.

Решение

Наращенная сумма по номиналу: S = 15(1+ 123 × 0,28) = 16,050 тыс.руб.

Индекс цен:Jp = (1+ 0,025)(1+ 0,02)(1+ 0,018) = 1,0643

Наращенная сумма с учетом снижения покупательной способности денег:

22

C = 16,0501,0643 = 15,080 тыс.руб.

Если наращение производится по сложной ставке, то наращенная сумма с

|

S |

|

(1+ r)n |

|

учетом инфляции равна С = |

|

= P |

|

. В этом случае увеличение наращен- |

Jp |

|

|||

|

|

Jp |

||

ной суммы с учетом ее инфляционного обесценивания имеет место только то-

гда, когда ((1+ r)n > Jp . При условии α = const |

получим |

||

æ |

1+ r ön |

|

|

С = Pç |

|

÷ |

(4.7) |

|

|||

è |

1+ a ø |

|

|

Пример. На сумму 100 тыс. руб. в течение трех лет начисляются сложные проценты по номинальной ставке 10 % годовых. Ежегодная инфляция состав- ляет 15, 12 и 9 %. Определить наращенную сумму с учетом ее обесценивания.

Решение

S = 100(1+ 0,1)3 = 133,1 тыс.руб.;

Jp = (1+ 0,15)(1+ 0,12)(1+ 0,09) = 1,40392;

C = |

|

133,1 |

= 94,806 тыс.руб. |

|

1,40392 |

||||

|

|

|||

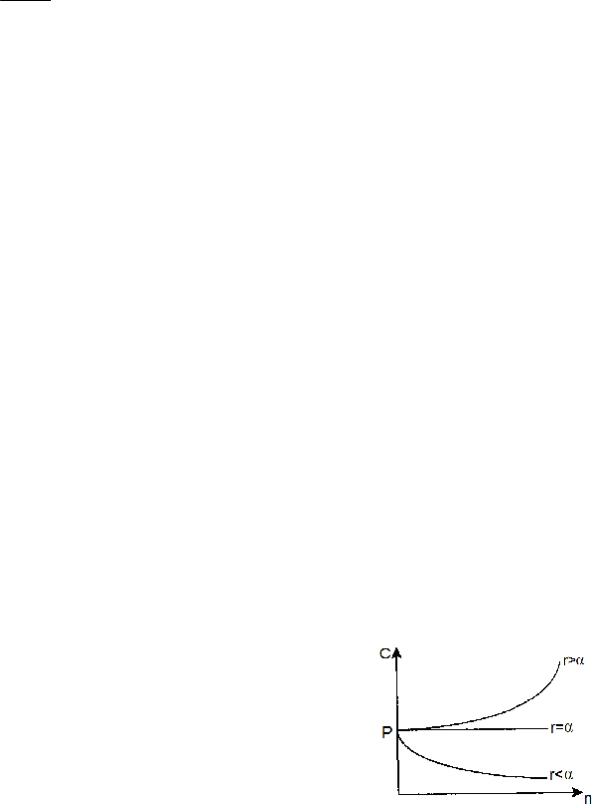

Величины, на которые умножается первоначальная сумма Р в формулах (4.6) и (4.7), представляют собой множители наращения, учитывающие ожидаемый уровень инфляции. Посмотрим теперь, как совместно влияют сложная номи- нальная ставка r и темп инфляции α на значение этого множителя. Очевидно, что если среднегодовой темп инфляции равен процентной ставке, то роста ре- альной суммы не произойдет — наращение будет поглощаться инфляцией, и, следовательно, С = Р. Если же α > r, то наблюдается "эрозия" капитала — его реальная сумма будет меньше первоначальной. Только в ситуации, когда α < r, происходит реальный рост, реальное накопление (см. рис. 4.1).

Владельцы денег, разумеется, не могут сми- |

|

|

риться с их инфляционным обесцениванием и |

|

|

предпринимают различные попытки компенса- |

|

|

ции потерь. Наиболее распространенной явля- |

|

|

ется корректировка ставки процента, по которой |

|

|

производится наращение, т.е. увеличение ставки |

|

|

на величину, так называемой, инфляционной |

|

|

премии. Итоговую величину (номинальную |

Рис.4.1. |

|

ставку процента с учетом инфляции) иногда на- |

||

|

зывают брутто-ставкой.

Определим брутто-ставку r при условии полной компенсации инфляции. При наращении по сложной процентной ставке находим брутто-ставку из ра- венства множителей наращения (слева множитель наращения, учитывающий

23

брутто-ставку – справа множитель наращения (1+i), где i – эффективная ставка, определяющая реальную доходность с учетом обесценивания денег за счет ин- фляции):

æ |

1+ r ön |

|

||

ç |

|

÷ |

= (1+ i)n . |

(4.8) |

|

||||

è |

1+ a ø |

|

|

|

Откуда получим |

|

|

|

|

r = i + α + iα . |

(4.9) |

|||

Формула (4.8) определяет ставку процента r, которую необходимо указать в договоре, для того, чтобы получить реальную доходность по контракту в виде годовой ставки процента i, при условии, что прогнозируемый темп инфляции составит величину α.

Пример. Какую ставку необходимо указать в договоре, чтобы получить ре- альную доходность 19 % годовых, если инфляция за год планируется на уровне

13 %?

Решение

r = 0,19 + 0,13 + 0,19 × 0,13 = 0,3447 или 34,47 %

Перейдем теперь к измерению реальной доходности финансовой операции, т.е. доходности с учетом инфляции. Если r объявленная норма доходности (или брутто-ставка), то реальный показатель доходности в виде годовой процентной ставки i можно определить при наращении сложных процентов на основе (4.7):

i = |

r − α |

(4.10) |

|

||

1+ a |

|

|

Пример. В договоре указана номинальная ставка 25 % годовых. Уровень инфляции за текущий год составил 14 %. Какова реальная годовая доходность?

Решение

= 0,25 − 0,14 =

i 0,1272 или 12,72% 1+ 0,14

Тема 5. Постоянные финансовые ренты

5.1. Виды финансовых рент

Часто в контрактах финансового характера предусматриваются не отдель- ные разовые платежи, а серия платежей, распределенных во времени. Приме- рами могут быть регулярные выплаты в целях погашения долгосрочного креди- та вместе с начисленными на него процентами; периодические взносы на рас- четный счет, на котором формируется некоторый фонд различного назначения (инвестиционный, пенсионный, страховой, резервный, накопительный и т.д.); дивиденды, выплачиваемые по ценным бумагам; выплаты пенсий из пенсион- ного фонда и пр. Ряд последовательных выплат и поступлений называют пото- ком платежей. Выплаты представляются отрицательными величинами, а по- ступления - положительными.

24

Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина. Каждая из этих характеристик является числом.

Наращенная сумма потока платежей - это сумма всех членов последова-

тельности платежей с начисленными на них к концу срока процентами.

Под современной величиной потока платежей понимают сумму всех его членов, дисконтированных (приведенных) на некоторый момент времени, сов- падающий с началом потока платежей или предшествующий ему.

Конкретный смысл этих обобщающих характеристик определяется приро- дой потока платежей, причиной, его порождающей. Например, наращенная сумма может представлять собой итоговый размер формируемого инвестици- онного или какого-либо другого фонда, общую сумму задолженности. Совре- менная величина может характеризовать приведенную прибыль, приведенные издержки.

Поток платежей, все члены которого положительные величины, а временные интервалы между платежами постоянны, называют финансовой рентой. Поток равных платежей, вносимых или получаемых через равные промежутки време- ни в течение определенного периода времени называют аннуитетом.

Рента описывается следующими параметрами: член ренты — размер от- дельного платежа, период ренты — временной интервал между двумя последо- вательными платежами, срок ренты — время от начала первого периода ренты до конца последнего, процентная ставка – ставка, используемая при нараще- нии или дисконтировании платежей, образующих ренту. Размер ставки не все- гда прямо оговаривается в условиях финансовой операции. Однако, как будет показано далее, этот параметр крайне необходим для ее анализа. При характе-

ристике некоторых видов рент необходимо указать дополнительные условия и параметры. Например, число платежей в году, способ и частота начислений процентов, параметры, характеризующие закономерность изменения размеров члена ренты во времени.

Классификация рент может быть произведена по различным признакам.

В зависимости от продолжительности периода ренты делят на годовые и р- срочные, где р - число выплат в году.

По числу начислений процентов различают ренты с начислением один раз в году, m раз и непрерывно. Моменты начисления процентов могут не совпадать с моментами рентных платежей.

По величине членов различают постоянные (с равными членами) и пере- менные ренты. Если размеры платежей изменяются по какому-либо математи- ческому закону, то часто появляется возможность вывести стандартные форму- лы, значительно упрощающие расчеты.

По вероятности выплаты членов различают ренты верные и условные. Вер- ные ренты подлежат безусловной выплате, например при погашении кредита.

Выплата условной ренты ставится в зависимость от наступления некоторого случайного события. Поэтому число ее членов заранее неизвестно. Например, число выплат пенсий зависит от продолжительности жизни пенсионера.

По числу членов различают ренты с конечным числом членов (или ограни- ченные) и бесконечные (или вечные). В качестве вечной ренты можно рассмат-

25

ривать выплаты по облигационным займам с неограниченными или нефиксиро- ванными сроками.

В зависимости от наличия сдвига момента начала ренты по отношению к началу действия контракта или какому-либо другому моменту ренты подразде-

ляются на немедленные и отложенные (или отсроченные). Срок немедленных рент начинается сразу, а у отложенных запаздывает.

Ренты различают по моменту выплаты платежей. Если платежи осуществ- ляются в конце каждого периода, то такие ренты называются обычными, или постнумерандо. Если же выплаты производятся в начале каждого периода, то ренты называются пренумерандо. Иногда предусматриваются платежи в сере-

дине каждого периода.

Анализ потоков платежей в большинстве случаев предполагает расчет нара- щенной суммы или современной величины ренты.

5.2. Формулы наращенной суммы и современной стоимости постоянной ренты постнумерандо

Наращенная сумма ренты. Годовая рента. Пусть в конце каждого года в течение n лет на расчетный счет вносится по R рублей, сложные проценты на- числяются один раз в год по ставке i. В этом случае первый взнос к концу срока

ренты возрастет до величины R(1+ i)n−1, так как на сумму R проценты начис-

лялись в течение (n –1) года. Второй взнос увеличится до R(1+ i)n−2 и т.д. На последний взнос проценты не начисляются. Тогда получим:

S = R(1+ i)n−1 + R(1+ i)n−2 + ...+ R .

Перепишем слагаемые в другой последовательности:

S = R + R(1+ i) + R(1+ i)2 + ... + R(1+ i)n−1.

Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии, в которой первый член равен R, знамена-

тель (1 + i), число членов n. Отсюда: |

|

|

|

|

|

|||||

S = R |

(1+ i)n −1 |

= R |

(1+ i)n −1 |

= Rsn;i , |

(5.1) |

|||||

(1 |

+ i) −1 |

|

|

|

i |

|

||||

где |

|

|

|

|

|

|

||||

|

|

(1+ i)n −1 |

|

|

||||||

|

|

sn;i = |

|

(5.2) |

||||||

|

|

|

|

i |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

коэффициент наращения ренты. Он зависит только от срока ренты n и уровня процентной ставки i.

Пример. Для обеспечения некоторых будущих расходов создается фонд.

Средства в фонд поступают в виде постоянной годовой ренты постнумерандо в течение 5 лет. Размер разового платежа 100 тыс. руб. На поступившие взносы начисляются проценты по ставке 24 % годовых. Определить величину фонда на конец срока.

Решение

|

|

26 |

|

|

|

S = 100 ×s5;18,5 |

= 100 × |

(1+ 0,24)5 |

-1 |

= 804,844 тыс.руб. |

|

0,24 |

|

|

|||

|

|

|

|

|

|

Годовая рента, начисление процентов m раз в году. Рассмотрим случай,

когда платежи поступают раз в году, а проценты начисляют m раз в году. Это означает, что применяется каждый раз ставка j/m, где j - номинальная ставка процентов. Тогда наращенная сумма ренты будет:

S = R |

(1+ j/ m)mn -1 |

(5.3) |

|||

(1 |

+ j/ m)m -1 |

|

|||

|

|

||||

Пример. На расчетный счет в течение 5 лет в конце каждого года поступает по 100 тыс.руб., на которые ежеквартально (m = 4) начисляются проценты по сложной годовой ставке в 24 % годовых. Требуется определить сумму на рас- четном счете к концу указанного срока.

Решение

S = 100 × (1+ 0,24 / 4)4×5 -1 = 840,887 тыс.руб. (1+ 0,24 / 4)4 -1

Рента р-срочная, т = 1. Пусть рента выплачивается р раз в году равными суммами, процент начисляется раз в конце года. Если годовая сумма платежей равна R, то каждый раз выплачивается R/p. Общее число членов ренты равно nр. Последовательность членов ренты с начисленными процентами предста- вляет собой геометрическую прогрессию. Первый член ее равен R/p , знамена-

тель — (1+ i)1 p . Сумма членов этой прогрессии

p . Сумма членов этой прогрессии

S = |

R |

× |

(1+ i)n -1 |

|

(5.4) |

|

p |

(1+ i)1/ p -1 |

|||||

|

|

|

||||

Пример. На расчетный счет в течение 5 лет в конце каждого полугодия (p = 2) поступают платежи равными долями из расчета 100 тыс.руб. в год (т.е. по 100/2 тыс.руб. в полугодие), на которые в конце года начисляются проценты по сложной ставке в 24 % годовых. Определить сумму на расчетном счете к концу указанного срока.

|

|

|

|

Решение |

|

||

S = |

100 |

× |

(1+ 0,24)5 -1 |

|

= 850,340 тыс.руб. |

||

|

|

|

|

||||

|

2 |

(1+ 0,24)1/ 2 -1 |

|||||

|

|

|

|||||

Рента р-срочная, р = т. В контрактах часто начисление процентов и посту- пление платежа совпадают во времени. Таким образом, число платежей р в году и число начислений процентов m совпадают, т.е. р = m. Формула для определе- ния наращенной суммы будет следующая:

S = |

R |

× |

(1+ j/ m)mn -1 |

. |

(5.5) |

||

m |

j/ m |

|

|||||

|

|

|

|

||||

27

Пример. В течение 5 лет на расчетный счет в конце каждого квартала (p = 4)поступают платежи равными долями из расчета 100 тыс. руб. в год (т.е. по 100/4 тыс. руб. в квартал), на которые ежеквартально (m = 4)начисляются про- центы по сложной ставке 24 % годовых. Определить сумму на расчетном счете к концу указанного срока.

|

|

|

|

Решение |

|

|

S = |

100 |

× |

(1+ 0,24 / 4)4×5 -1 |

= 919,639 тыс.руб. |

||

|

4 |

0,24 / 4 |

|

|||

|

|

|

|

|||

Рента р-срочная, p ³1, m³1. Это самый общий случай p-срочной ренты с начислением процентов m раз в году, причем, возможно p ¹ m . Расчетная фор-

мула для определения наращенной суммы финансовой ренты будет:

S = |

R |

× |

(1+ j/ m)mn -1 |

|

(5.6) |

|

p |

(1+ j/ m)m / p -1 |

|||||

|

|

|

||||

Пример. В течение 5 лет на расчетный счет в конце каждого полугодия по- ступают платежи (р = 2) равными долями из расчета 100 тыс. руб. в год (т.е. по 100/2 тыс. руб. в полугодие), на которые ежеквартально (m = 4) начисляются проценты по сложной ставке 24 % годовых. Определить сумму на расчетном счете к концу указанного срока.

|

|

|

|

Решение |

|||

S = |

100 |

× |

(1+ 0,24 / 4)5×4 -1 |

|

= 892,854 тыс.руб. |

||

|

|

|

|

||||

|

2 |

(1+ 0,24 / 4)4/ 2 -1 |

|||||

|

|

|

|||||

Современная стоимость ренты. Годовая рента. Пусть член годовой рен-

ты равен R, процентная ставка i, проценты начисляются один раз в конце года, срок ренты n. Тогда дисконтированная величина первого платежа равна: R(1/(1+ i)) .

Приведенная к началу ренты величина второго платежа равна R(1/(1+ i)2 ) и т.д. В итоге приведенные величины образуют геометрическую прогрессию

A = |

|

|

R |

|

+ |

R |

|

+ ... + |

|

R |

. |

||||

1 |

+ i |

(1+ i)2 |

|

+ i)n |

|||||||||||

|

|

|

|

(1 |

|

||||||||||

Сумма этой прогрессии равна: |

1- (1+ i)-n |

|

|

|

|

|

|||||||||

A = R |

= Ra n;i , |

(5.7) |

|||||||||||||

|

|

|

|

i |

|||||||||||

где |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

1- (1+ i)-n |

|

|

||||||||

|

an;i |

= |

|

(5.8) |

|||||||||||

|

|

|

i |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

коэффициент приведения ренты.

Как видим, коэффициент приведения ренты зависит только от двух парамет-

28

ров: срока ренты n и процентной ставки i.

Пример. Годовая рента постнумерандо характеризуется следующими па- раметрами: R = 100 тыс. руб., срок 5 лет. Проценты начисляются по сложной процентной ставке 24 % годовых. Найти современную величину ренты.

Решение

A = 100 × a5;18,5 |

= 100 × |

1- (1+ 0,24) |

-5 |

= 274,538 тыс.руб. |

|

|

0,24 |

|

|||

|

|

|

|

||

Годовая рента, начисление процентов m раз в году. В этом случае формула для расчета современной стоимости ренты может быть получена из (5.7) заме-

ной множителя (1+ i)-n на эквивалентную величину |

(1+ j/ m)-mn , соответст- |

|||

венно, i заменим на (1+ j/ m)m −1, после чего имеем: |

|

|||

|

1- (1+ j/ m)-mn |

|

||

A = R |

|

|

. |

(5.9) |

(1 |

|

|||

|

+ j/ m)m -1 |

|

||

Пример. На расчетный счет в течение 5 лет в конце каждого года поступает по 100 тыс.руб., на которые ежеквартально (m = 4) начисляются проценты по сложной годовой ставке 24 % годовых. Требуется определить современную ве- личину ренты.

Решение

A = 100 ×1- (1+ 0,24 / 4)-4×5 = 262,193 тыс.руб. (1+ 0,24 / 4)4 -1

Рента p-срочная (m = 1). Если платежи производятся не один, а р раз в году, то коэффициенты приведения находятся так же, как это было сделано для годо- вой ренты. Только теперь размер платежа равен R/p, a число членов составит np. Сумма дисконтированных платежей в этом случае равна

|

R |

|

1- (1+ i)-n |

|

|

A = |

|

× |

|

. |

(5.10) |

p |

|

||||

|

|

(1+ i)1/ p -1 |

|

||

Пример. На расчетный счет в течение 5 лет в конце каждого полугодия (p = 2) поступают платежи равными долями из расчета 100 тыс.руб. в год (т.е. по 100/2 тыс.руб. в полугодие), на которые в конце года начисляются проценты по сложной ставке 24 % годовых. Определить современную величину ренты.

Решение

A = |

100 |

× |

1- (1+ 0,24)-5 -1 |

= 290,126 тыс.руб. |

||||

|

2 |

|

(1+ 0,24)1/ 2 |

-1 |

|

|||

|

|

|

|

|||||

Рента р-срочная (р = т). Число членов ренты здесь равно числу начислений процентов; величина члена ренты составляет R/m . В итоге

|

|

|

29 |

|

|

|

A = |

R |

× |

1- (1+ j/ m)-mn |

. |

(5.11) |

|

m |

|

j/ m |

||||

|

|

|

|

|

||

Пример. В течение 5 лет на расчетный счет в конце каждого квартала (p = 4) поступают платежи равными долями из расчета 100 тыс. руб. в год (т.е. по 100/4 тыс. руб. в квартал), на которые ежеквартально (m = 4) начисляются про- центы по сложной ставке 24 % годовых. Определить современную величину ренты.

|

|

|

|

|

Решение |

||

A = |

100 |

× |

1- (1+ 0,24 / 4) |

-4×5 |

= 286,748 тыс.руб. |

||

|

4 |

|

0,24 / 4 |

|

|||

|

|

|

|

||||

Рента р-срочная (р ¹ m). Это наиболее общий случай. Сумма членов соот- ветствующей прогрессии в этом случае составит:

|

R |

|

1- (1+ j/ m)-mn |

|

||

A = |

|

× |

|

|

. |

(5.12) |

p |

|

|||||

|

|

|

(1+ j/ m)m / p -1 |

|

||

Пример. В течение 5 лет на расчетный счет в конце каждого полугодия (р = 2) поступают платежи равными долями из расчета 100 тыс. руб. в год (т.е. по 100/2 тыс. руб. в полугодие), на которые ежеквартально (m = 4) начисляются проценты по сложной ставке 24 % годовых. Определить современную величину ренты.

|

|

|

|

|

Решение |

|||

A = |

100 |

× |

1- (1+ 0,24 / 4) |

-4×5 |

= 278,396 тыс.руб. |

|||

|

2 |

|

(1+ 0,24 / 4)4/ 2 |

-1 |

||||

|

|

|

||||||

Для удобства пользования полученные формулы для расчета наращенной суммы и современной стоимости постоянной ренты постнумерандо сведем в таблицу 5.1.

Таблица 5.1.Формулы для расчета наращенной суммы и современной стоимо-

сти постоянных рент постнумерандо

|

Наращенная сумма ренты |

Современная стоимость ренты |

|||||||||||||||||||||

m=1; p=1 |

S = R × |

|

(1+ i) |

n |

-1 |

|

|

A = R × |

1- (1+ i) |

-n |

|||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

i |

|

|

|

|

|

|

i |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

m ¹ 1;p = 1 |

S = R × |

(1 |

|

+ j/ m) |

mn |

-1 |

A = R × |

1- (1+ j/ m) |

-mn |

||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

(1+ j/ m)m -1 |

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

(1+ j/ m)m -1 |

||||||||||||||||

m = 1;p ¹ 1 |

S = |

R |

× |

|

|

(1+ i) |

n |

-1 |

|

|

A = |

R |

× |

1- (1+ i) |

-n |

||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

(1+ i)1/ p -1 |

p |

|

|

|

|

|

||||||||||||||||

|

|

p |

|

|

|

(1+ i)1/ p -1 |

|||||||||||||||||

30

m = p ¹ 1 |

S = |

|

R |

× |

|

(1+ j/ m) |

mn |

-1 |

|

A = |

R |

× |

1- (1+ j/ m) |

-mn |

|

||||

|

|

|

|

|

|

|

|

||||||||||||

|

|

m |

|

j/ m |

|

|

|

m |

|

j/ m |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

m ¹ p |

S = |

R |

× |

|

(1+ j/ m)mn |

-1 |

|

A = |

R |

× |

1- (1+ j/ m)-mn |

|

|||||||

m ¹ 1;p ¹ 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

p |

(1+ j/ m)m / p -1 |

p |

|

(1+ j/ m)m / p -1 |

|

|||||||||||||

|

|

|

|

|

|

|

|

||||||||||||

5.3. Определение параметров постоянных рент постнумерандо

При решении задач, связанных с анализом потоков платежей, полезными яв- ляются формулы, связывающие наращенную сумму и современную стоимость ренты. Для годовых и р-срочных постоянных рент постнумерандо с ежегодным начислением процентов:

S = A(1+ i)n

A = |

S |

(1+ i)n |

Для рент с начислением процентов m раз в году:

S = A(1+ j/ m)mn

A = |

S |

(1+ j/ m)mn |

(5.13)

(5.14)

(5.15)

(5.16)

В аналогичной зависимости находятся и коэффициенты наращения и приве- дения ренты. В частности

an;i (1+ i)n = sn;i ; sn;i (1+ i)-n = a n;i

Пример. Определить современную стоимость ренты с параметрами p = m = 4 при условии, что наращенная сумма составляет S = 250 тыс.руб. Процентная ставка j = 24 % годовых.

|

Решение |

|

A = |

250 |

= 77,951 тыс.руб. |

(1+ 0,24 / 4)4×5 |

||

Как было показано выше, постоянная рента описывается набором основных параметров — R, n, i и дополнительными параметрами р, m. Однако при разра- ботке контрактов и условий финансовых операций могут возникнуть случаи, когда задается одна из двух обобщающих характеристик – наращенная сумма S или современная величина А, и необходимо рассчитать значение недостающего параметра.

Определение размера платежа (члена ренты). Исходные условия: задает-

ся S или А и набор параметров, кроме R. Например, за обусловленное число лет необходимо создать фонд в сумме S путем систематических постоянных взно- сов. Если рента годовая, постнумерандо, с ежегодным начислением процентов, то, из (5.1), получим