2.2 Кредитная политика оао «скб-банк»

Кредитная политика коммерческого банка - это комплекс мероприятий банка, цель которых - повышение доходности кредитных операций и снижение кредитного риска. При формировании кредитной политики ОАО «СКБ-Банк» учитывает ряд объективных и субъективных факторов (таблица 5).

Таблица 5 - Факторы, определяющие Кредитную политику банка.

|

Макроэкономические |

- Общее состояние экономики страны - Денежно-кредитная политика Банка России Финансовая политика Правительства России |

|

Региональные и отраслевые |

- Состояние экономики в регионах и отраслях, обслуживаемых банком - Состав клиентов, их потребность в кредите Наличие банков-конкурентов |

|

Внутрибанковские |

- Величина собственных средств (капитала) банка -Структура пассивов - Способности и опыт персонала |

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими. Кредитная политика обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования. В изучаемом банке нет документа «Кредитная политика», сама кредитная политика складывается из ряда документов, формирующих деятельность банка:

- Инструкция о кредитовании юридических лиц ОАО «СКБ-Банка», основные направления денежно-кредитной политики и управление ликвидностью ОАО «СКБ-Банка» на год и другие документы. Из этих документов и складывается общее представление о кредитной политике банка. Оценка кредитоспособности заемщика является наиболее важным вопросом кредитной политики банка. От ее правильной организации зависит успех реализации кредитной политики. Правление банка и Кредитный комитет определяют основные направления кредитной политики банка, а именно:

- текущие приоритетные направления в кредитовании с учетом кредитных рисков в разных отраслях народного хозяйства; - структуру кредитного портфеля банка (по срокам, процентам, категориям); - лимиты объемов кредитования на одного заемщика; - методику оценки финансового состояния и кредитоспособности заемщика с учетом специфики; - методику определения категории кредита.

Предоставление кредитов выполняется исключительно на коммерческой основе при выполнении следующих условий: - кредиты предоставляются заемщику в безналичной форме путем оплаты расчетно-денежных документов с ссудного счета; - кредит предоставляется только для целевого кредитования конкретного проекта или хозяйственной операции, технико-экономическая экспертиза которых свидетельствует об их достаточной доходности с учетом экономической конъюнктуры и рисков в конкретной отрасли народного хозяйства, тенденций развития рынка; - сумма предоставляемого кредита находится в рамках лимита, установленного для отделения банка, при условии наличия свободных кредитных ресурсов и соблюдения нормативов ликвидности его баланса; - предоставление отделениями банка кредитов, превышающих установленный лимит, производится с разрешения Кредитного комитета банка путем предварительного рассмотрения полного пакета документов по кредиту; - проводимый банком всесторонний комплексный анализ имеет целью убедиться в кредитоспособности, финансовой стабильности, рентабельности, ликвидности заемщика; - кредитоваться могут только предусмотренные Уставом заемщика виды деятельности; - кредит должен быть обеспечен залогом имущества, принадлежащего заемщику на которое, в соответствии с действующим законодательством, может быть направлено взыскание, или другими видами обеспечения применяемыми в банковской практике; - кредит предусматривает безусловное соблюдение принципов срочности, платности, возвратности и целевой направленности; - кредит, как правило, может быть выдан только после полного погашения заемщиком задолженности по предыдущему кредиту; - запрещается предоставление кредитов на покрытие убытков хозяйственной деятельности заемщика, формирование и увеличение уставных фондов коммерческих банков и других хозяйственных товариществ, а также на оплату заемщиком процентов по кредитам.

2.3 Анализ кредитного портфеля ОАО «СКБ-банк»

Кредитный портфель банка служит главным источником его доходов и одновременно - главным источником риска при размещении активов. От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, его репутация, финансовые результаты. Кредитные работники и высшие служащие внимательно анализируют состав портфеля с целью выявления чрезмерной концентрации кредитов в определенных отраслях или у отдельных заемщиков, а также проблемных ссуд, требующих вмешательства со стороны банка.

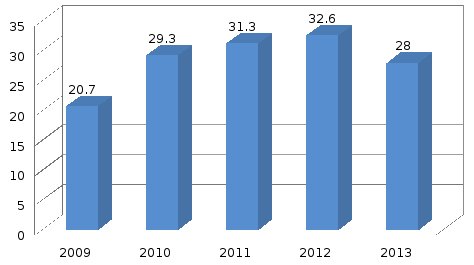

Проведём анализ кредитного портфеля ОАО «СКБ-банк» по категориям заемщиков. Динамика кредитного портфеля юридических лиц представлена на рисунке 5.

Рисунок 7 — Динамика портфеля кредитов юридическим лицам (включая портфель кредитов малому и среднему бизнесу), млрд. руб.

В банке организован электронный документооборот прохождения кредитных заявок малого и среднего бизнеса, что оказывает существенное влияние на развитие и сохранение объёмов продаж. Объем остатков ссудной задолженности с 2009г. демонстрировал устойчивый рост, достигнув в 2012 г. 32,6 млрд. р. В 2013 г. наблюдается снижение суммы остатка задолженности юридических лиц до 28 млрд. р.

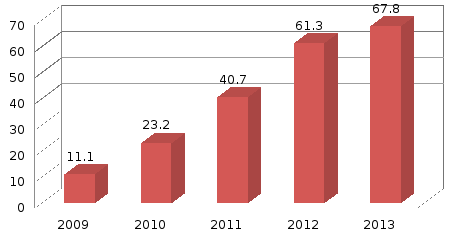

В 2013 году Банк продолжил кредитование физических лиц, которое является одним из перспективных направлений. Активация работы Банка в сфере кредитования физических лиц привела к увеличению портфеля кредитов в 1,1 раза (рисунок – 6).

Рисунок 8 — Динамика кредитов физическим лицам, млрд. руб.

Для физических лиц ОАО «СКБ-банк» предлагает выгодные и удобные кредиты с «прозрачными» условиями – без скрытых процентов и комиссий. Таким образом, банк реализует социально ориентированную политику, направленную на удовлетворение различных потребностей населения.

Рассмотрим проблемную часть задолженности клиентов.

Таблица 6 — Активы с просроченными сроками погашения на 01.01.2015 г., в тыс. руб.

|

Вид просроченного актива |

Общая сумма просроченной задолжности |

просроченная задолженность по срокам |

Величина резервов на возможные потери | ||||

|

до 30 дн. |

от 31 до 90 дн. |

от 91 до 180 дн |

свыше 180 дн. |

| |||

|

Кредиты (займы) предоставленные, всего, в том числе: |

16126754 |

4110052 |

2765705 |

2693944 |

6557053 |

7524408 | |

|

Кредиты (займы) предоставленные юридическим лицам |

4320682 |

731306 |

859097 |

727404 |

2002875 |

2357053 | |

|

Кредиты (займы) предоставленные физическим лицам |

11806072 |

3378746 |

1906608 |

1966540 |

4554178 |

5167355 | |

|

Требования по получению % доходов, всего |

1767537 |

422724 |

259787 |

506581 |

578445 |

841112 | |

|

требования по получению % доходов к юридическим лицам |

383340 |

30784 |

59677 |

77206 |

215673 |

229097 | |

|

Требования по получению % доходов к физическим лицам |

1384297 |

391940 |

200110 |

429375 |

362772 |

612015 | |

По данным таблицы общая сумма просроченной задолженности клиентов банка составила 16126754 тыс. р. на 01.01.2015 г., в том числе по кредитам, предоставленным юридическим лицам – 4320682 тыс. р., по кредитам, предоставленным физическим лицам –11806072 тыс. р.

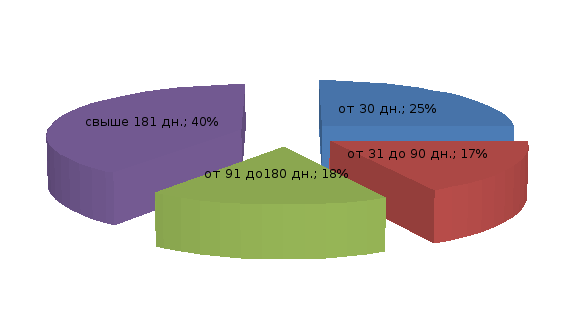

Рисунок 9 — Структура просроченной задолженности клиентов ОАО «СКБ-банк», по срокам на 01.01.2015 г.

Как видно на рисунке, наибольшая доля просроченной задолженности приходится на кредиты на срок свыше 181 дней, по кредитам, сроком погашения от 31 до 90 дней уровень просроченной задолженности составляет 17%, от 91 до 180 дней уровень просроченной задолжности составляет 18%.

В таблице 7 - представлена информация об активах с просроченными сроками погашения на 01.01.2014 г., в тыс. руб.

|

№ п/п |

Вид просроченного актива. |

Общая сумма просроченной задолжности. |

просроченная задолженность по срокам. |

Величина резервов на возможные потери. | ||||

|

до 30 дн. |

от 31 до 90 дн. |

от 91 до 180 дн. |

свыше 180 дн. |

| ||||

|

1 |

Кредиты (займы) предоставленные, всего, в том числе: |

20757915 |

4428203 |

3807240 |

3871928 |

8650544 |

10034724 | |

|

1.1 |

Кредиты (займы) предоставленные юридическим лицам |

5606123 |

1048403 |

1019591 |

987978 |

2559151 |

2938688 | |

|

1.2 |

Кредиты (займы) предоставленные физическим лицам |

15151792 |

3379800 |

2787649 |

2892950 |

6091393 |

7096044 | |

|

2 |

Требования по получению % доходов, всего |

1733829 |

161380 |

271801 |

410124 |

890524 |

991247 | |

|

2.1 |

требования по получению % доходов к юридическим лицам |

439373 |

43064 |

71897 |

99574 |

224838 |

249385 | |

|

2.2 |

Требования по получению % доходов к физическим лицам |

1294456 |

118316 |

199904 |

310550 |

665686 |

741862 | |

По данным таблицы общая сумма просроченной задолженности клиентов банка составила 20757915 тыс. р. на 01.01.2014 г., в том числе по кредитам, предоставленным юридическим лицам – 560123 тыс. р., по кредитам, предоставленным физическим лицам – 1733829 р.

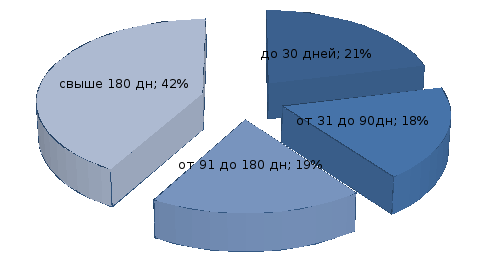

Рисунок 10 — Структура просроченной задолженности клиентов ОАО «СКБ-банк», по срокам на 01.01.2014 г.

Как видно на рисунке, наибольшая доля просроченной задолженности приходится на кредиты на срок свыше 180 дней, по кредитам, сроком погашения от 31 до 90 дней уровень просроченной задолженности составляет 18%, от 91 до 180 дней уровень просроченной задолжности составляет 19%.