9. Закон распределения случайной величины. Проверка гипотез о законах распределения случайных величин.

Выдвигают нулевую гипотезу Н0: неизвестная функция распределения F(x) исследуемой случайной величины X распределена по некоторому теоретическому закону, например, по нормальному закону: H0: F(x)=Fтеор(х).

В качестве этой теоретической модели Fтеор(х) может быть рассмотрен любой закон, например, экспоненциальный или биномиальное распределение. Это определяется сущностью изучаемого явления, а также результатами предварительной обработки наблюдений: формой графика распределения, соотношения между выборочными данными.

Выдвигается альтернативная гипотеза, что данная генеральная совокупность не распределена по закону Fтеор(х):

Н1:

F(x) Fтеор(х).

Fтеор(х).

Задается уровень значимости, например, α≤0,05.

Если хотим проверить, согласуются эмпирические данные с нашим гипотетическим предложением относительно теоретической функции распределения или нет, то используем критерий согласия.

Критерий согласия – это критерий проверки гипотезы о предполагаемом законе неизвестного распределения.

Рассмотрим один из них, использующий Х2 распределение и получивший название критерий согласия Пирсона. Этот критерий не требует никаких пердположений о параметрах совокупности, из которых извлечена выборка. Это непараметрический критерий.

Применим критерий Х2 (хи-квадрат) к проверке нулевой гипотезы Н0, что генеральная совокупность распределена по нормальному закону.

Критерий предполагает, что результаты наблюдений группированы в вариационный ряд и разбиты на классы.

По выборке объема n построим эмпирическое распределение Fэмп(х):

варианты х1, х2, …, хn

эмпирические частоты n1, n2, …, nn

и сравним его с предполагаемым теоретическим распределением, вычисленным в предположении нормального закона распределения.

Теоретические частоты: n1’, n2’, …, nn’/

То есть фактически Н0: nэмп=nтеор’.

В качестве критерия проверки нулевой гипотезы примем случайную величину:

,

,

где k – число классов.

Из таблиц находим Хкрит2(α≤0,05, f=k-3).

Сравниваем, если Хнабл2<Хкрит2(α, f) => Н0 – данное распределение подчиняется нормальному закону.

Если наоборот, то не подчиняется нормальному закону.

10. Функциональная и корреляционная зависимости. Коэффициент линейной корреляции и его свойства.

Функциональная зависимость – это зависимость вида y=f(x), когда каждому возможному значению случайной величины Х соответствует одно возможное значение случайной величины Y.

Корреляционная зависимость – это статистическая зависимость, проявляющаяся в том, что при изменении одной из величин изменяется среднее значение другой:

=f(x).

=f(x).

Для изучения корреляционной связи данные о статистической зависимости удобно задавать в виде корреляционной таблицы или в виде двумерной выборки.

|

Xi |

x1 |

x2 |

… |

xn |

|

Yi |

y1 |

y2 |

… |

yn |

Схема эксперимента следующая: пусть имеется выборка объема n из генеральной совокупности N. На каждом объекте выборки определяют числовые значения признаков, между которыми требуется установить наличие или отсутствие связи. Таким образом, получаем 2 ряда числовых значений.

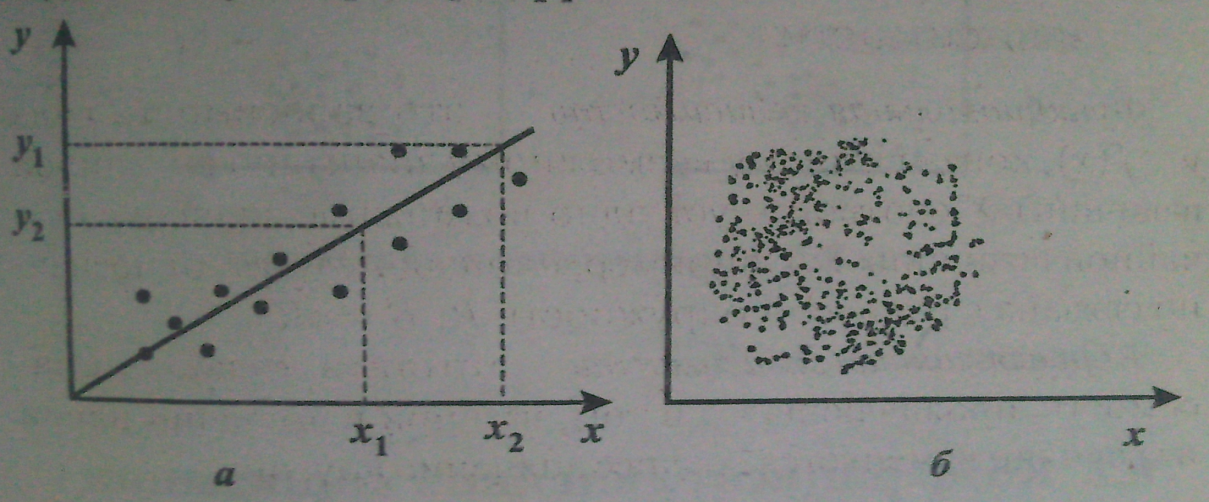

Для наглядности полученного материала каждую пару можно представить в виде точки на координатной плоскости. По оси абсцисс откладывают значения одного вариационного ряда – xi, а по оси ординат – другого – yi.

Такое изображение статистической зависимости называется полем корреляции, или корреляционным полем точек. Оно создает общую картину корреляции.

А) точки сгруппированы вдоль некоторого направления, это говорит о наличии линейной корреляционной связи между признаками.

Б) точки распределены неравномерно , это говорит о том, что линейная корреляция отсутствует

На практике исследователя часто может интересовать не сама зависимость одной переменной от другой, а именно характеристика тесноты связи между ними, которую можно было бы выразить одним числом. Эта характеристика называется выборочным коэффициентом линейной корреляции r.

Требования к корреляционному анализу: корреляционный анализ – это метод, используемый, когда данные можно считать случайными и выбранными из совокупностей, распределенных по нормальному закону.

Выборочный коэффициент линейной корреляции r характеризует тесноту линейной связи между количественными признаками в выборке:

Если r>0, то корреляционная связь между переменными прямая, при r<0 – связь обратная.

СВОЙСТВА КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ r:

Они проявляются при достаточно большом объеме выборки n.

Коэффициент корреляции принимает значения на отрезке -1≤r≤1. В завасимости от того, насколько |r| приближается в 1, различают связи:

r<0.3 – слабая связь

r=0,3 – 0,5 – умеренная связь

r=0,5 – 0,7 – заметная(значительная)

r=0,7 – 0,8 – достаточно тесная

r=0,8 – 0,9 – тесная(сильная)

r> 0,9 – очень сильная

При r=1 – функциональная зависимость y=f(x)

Чем ближе |r| к 0, тем слабее связь

При r=0 линейная корреляционная связь отсутствует.

rxy=ryx – случайные переменные симметричные

x и y могут взаимозаменяться, не влияя на величину r.

Если все значения переменных увеличить (уменьшить) на одно и то же число или в одно и то же число раз, то величина коэффициента корреляции не изменится

Коэффициент корреляции величина безразмерная.