Конспект_лекцій_МЕ

.pdfринкової економіки з урахуванням інтересів національної безпеки, зовнішньополітичного та зовнішньоекономічного курсів країни.

71

Тема 7. Міжнародна торгова політика

1.Структура національних систем регулювання зовнішньоторговельної політики.

2.Тарифні методи регулювання міжнародної торгівлі. Економічна роль тарифів.

3.Види, економічні наслідки та ефекти нетарифних методів регулювання міжнародної торгівлі.

4.Регулювання міжнародної торгівлі на наднаціональному рівні.

5.ГАТТ/СОТ та їх роль у розвитку міжнародної торгівлі.

1. Структура національних систем регулювання зовнішньоторговельної політики

Механізм запровадження зовнішньоторговельної політики у сучасній економічній літературі розглядається як взаємозв'язок двох елементів:

національного та міжнародного. Національну складову визначають як цілеспрямований вплив держави на сферу зовнішньоторговельної діяльності.

Характер і напрями такого впливу обумовлені багатьма факторами, зокрема, рівнем розвитку та масштабами національного господарського комплексу, ступенем його інтеграції у світове господарство.

Міжнародна складова частина цього механізму являє собою систему узгодженого впливу двох або більше держав на зовнішньоторговельну діяльність або на її окремі сфери (зовнішню торгівлю, експорт та імпорт капіталу, міжнародну міграцію робочої сили тощо). Провідне місце в системі зовнішньоторговельної політики займає національна складова. Це випливає передусім з тієї ролі, яку відіграє держава у регулюванні економіки. Крім того, національний рівень є вихідним моментом у формуванні міжнародної підсистеми механізму регулювання зовнішньоторговельних зв'язків.

Швидке розширення зовнішньоторговельних зв'язків держав світу, яке відбиває процеси поглиблення міжнародного поділу праці, обумовило розвиток і вдосконалення зовнішньоторговельної політики. У сучасних умовах зовнішньоторговельна політика як складова частина економічної політики набуває дедалі більшого значення. Підвищення її ролі узгоджується із розвитком світогосподарських зв'язків в умовах інтернаціоналізації виробництва та капіталу, поглиблення залежності національних економік від зовнішнього ринку. За допомогою зовнішньоторговельної політики держава регулює різноманітні зовнішньоторговельні аспекти її економічних відносин з іншими країнами.

Зовнішньоекономічна політика — це система заходів, що спрямовані на досягнення економікою даної країни певних переваг на світовому ринку й одночасно передбачають захист внутрішнього ринку від конкуренції іноземних товарів. Її результати часто є підставою для досягнення певних політичних цілей, і тому вона є невід’ємною складовою зовнішньої політики держави.

Основні етапи еволюції поглядів на зовнішньоторговельну політику:

класичні описові концепції міжнародної торгівлі (до XIX століття включно);

72

регулятивні теорії розвитку зовнішньоекономічної політики (три чверті XX століття);

сучасні концепції системного підходу до управління міжнародним бізнесом (кінець XX століття).

У зовнішньоторговельній практиці широко використовуються обидва напрямки зовнішньоекономічної політики — як протекціонізм, так і свобода торгівлі. При цьому в "чистому вигляді" вони практично ніколи не застосовуються. Позиція держави в проведенні тієї або іншої політики визначається особливостями соціально-економічного розвитку країни, її місцем і роллю в міжнародному поділі праці.

На макроекономічному (національному) рівні регулювання відбувається через встановлення основним його суб'єктом - державою, правил гри, які б відповідали національним інтересам та були адекватні режиму міжнародної економічної діяльності. Характер і напрями регулюючого впливу держави на ЗЕД визначаються багатьма факторами, зокрема, рівнем розвитку та масштабами національного господарського комплексу, ступенем його інтеграції до світового господарства тощо.

Держави можуть бути різними за соціально-економічними системами, політичними режимами, формами правління і державного устрою, але кожна з них на основі суверенітету має право бути суб'єктом міжнародних економічних відносин. При цьому держава як суб'єкт міжнародних економічних відносин виконує подвійну роль:

1)через уповноважені органи може бути безпосереднім учасником міжнародних операцій;

2)через нормативно-законодавче регулювання, розвиток інфраструктури може опосередковано впливати на міжнародну діяльність інших суб'єктів. Національний рівень характеризується розгалуженою системою інструментів державного регулювання.

Таблиця 1

ВИДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ПОЛІТИКИ ДЕРЖАВИ (ЗА ПРІОРИТЕТАМИ)1

|

|

|

Назва |

|

Зміст зовнішньоекономічної політики держави |

виду |

|

|

|

|

|

|

|

|

|

|

|

Пасивна |

|

Погодження на часткову або повну втрату самостійності країни у проведенні |

|

економічної політики |

|

|

|

|

|

|

|

Експлуат |

|

Намагання використати зростаючу взаємозалежність країни, зокрема, через |

аційна |

|

лібералізацію економічних відносин |

|

|

|

Захисна |

|

Утримання певного рівня економічної автономності країни, зокрема, через |

|

введення обмежуючих режимів |

|

|

|

|

|

|

|

Агресивн |

|

Контроль руху факторів виробництва однієї країни стосовно інших |

а |

|

|

|

|

|

|

|

|

Конструк |

|

Узгодження умов регулювання світогосподарських зв'язків з окремих |

тивна |

|

питань |

|

|

|

|

|

|

1 http://libfree.com/185210155_ekonomikaderzhavne_regulyuvannya_zovnishnoekonomichnoyi_diyalnosti.html

73

Ключовими тенденціями розвитку сучасної системи регулювання міжнародних торговельно-економічних відносин є такі:

зростання правової забезпеченості, яка створює необхідну передбачуваність, гласність, прозорість і стабільність міжнародного торговельно-економічного клімату;

уніфікація правових, адміністративних, організаційно-технічних інструментів регулювання міжнародної торгівлі і в цілому зовнішньоекономічних зв’язків більшості країн, міжнародна сумісність практики і техніки торговополітичного регулювання, що досягається системою багатосторонніх міждержавних угод і домовленостей, створюючи єдиний правовий, адміністративний та організаційно-технічний простір;

підвищення рівня комплексності як національних систем регулювання міжнародної торгівлі, так і світової системи в цілому, що полягає в зростаючій гармонійності використання всього арсеналу інструментів впливу на міжнародні торговельно-економічні відносини;

формування пріоритетності економічних важелів регулювання міжнародної торгівлі порівняно із застосуванням заходів прямого адміністративного впливу, що знаходить відображення в розширенні використання грошово-кредитних, фінансових, митних інструментів впливу на обсяги, динаміку та структури експорту

йімпорту;

зростання технічної оснащеності та інформаційної забезпеченості систем регулювання міжнародної торгівлі, що забезпечує можливість збору, обробки, аналізу та розповсюдження великих масивів статистичної, кон’юнктурної і нормативно-правової інформації за допомогою сучасних інформаційних технологій і засобів.

Елементами, що визначають зміст, структуру і напрями зовнішньоекономічної політики є:

експорт та імпорт товарів і послуг;

мито і митні податки;

кількісні обмеження;

нетарифні методи регулювання зовнішньої торгівлі;

підтримка національного експорту;

залучення іноземних інвестицій;

зарубіжне інвестування;

зовнішнє запозичення;

економічна допомога іншим країнам;

здійснення спільних економічних проектів.

Органічною складовою зовнішньоекономічної політики є політика зовнішньоторговельна, що можна визначити як певний курс дій урядових і владних структур, використання таких принципів, методів та інструментів впливу на розвиток зовнішньої торгівлі країни, завдяки яким забезпечується досягнення визначених цілей та реалізація національних інтересів. Зміст, структура та напрями зовнішньоторговельної політики визначаються такими складовими:

74

експорт та імпорт (товарна і регіональна структури, обсяги, співвідношення, динаміка);

мито і митні податки (елементи митного тарифу — система товарної класифікації тарифу, структура тарифу, методи визначення країни походження товару, види та рівень ставок мита; склад та рівень митних податків);

кількісні обмеження (види, контингенти, рівень);

нетарифні методи регулювання (технічні бар’єри, адміністративні формальності, валютно-кредитне регулювання тощо);

підтримка національного експорту (фінансова-кредитна, податкова, валютнокредитна, організаційно-технічна тощо)2.

2. Тарифні методи регулювання міжнародної торгівлі. Економічна роль тарифів

Методи, що застосовують держави для регулювання міжнародної торгівлі, можна поділити на тарифні, які базуються на використанні митного тарифу, та нетарифні, до яких відносять, перш за все, квоти, ліцензії, субсидії, антидемпінгове мито, технічні бар´єри тощо.

Тарифні методи регулювання. Найпоширенішим видом обмежень торгівлі є мито на імпорт. Воно являє собою державний збір, що стягується під контролем митних органів з іноземних товарів, які ввозяться в країну.

Існує два основних види мита: специфічне та адвалорне.

Специфічне мито — це мито у вигляді фіксованої суми з одиниці виміру (ваги, площі, об´єму тощо).

Адвалорне мито встановлюється як відсоток від митної вартості товару.

Ставки мита фіксуються у митному тарифі. У вузькому розумінні він являє собою перелік товарів, з яких стягується мито при їхньому ввезені до країни.

Митний тариф систематизовано відповідно товарній номенклатури зовнішньоекономічної діяльності. В широкому розумінні митний тариф розглядається як особливий інструмент зовнішньоторговельної політики і як конкретна ставка мита.

Традиційно митний тариф вводиться для обмеження імпорту з метою захисту вітчизняних виробників від іноземної конкуренції, але інколи держава йде на обмеження експорту. Введення митного тарифу на експорт має бути доцільним в тому випадку, коли ціна на який-небудь продукт знаходиться під адміністративним контролем держави та підтримується на рівні нижче світового шляхом виплати відповідних субсидій виробникам. В даному випадку обмеження експорту розглядається державою як необхідний засіб для підтримання достатнього рівня пропозиції даних товарів на внутрішньому ринку та обмеження надлишкового експорту субсидованого продукту. Як правило, експортні тарифи використовуються країнами, що розвиваються, та державами з перехідною економікою. Промислово розвинуті країни використовують їх рідко, а у США оподаткування експорту взагалі заборонено конституцією.

2 http://ubooks.com.ua/books/000110/inx30.php

75

Митні тарифи є важливим інструментом зовнішньоторговельної політики держави, але їх роль в останні десятиліття поступово зменшувалася. В ході багатосторонніх переговорів у рамках ГАТТ/СОТ було досягнуто значне скорочення тарифних бар´єрів. Зокрема, протягом останнього десятиліття середньозважений рівень імпортного тарифу зменшився в ЄС до 3,6%, США — 3,5%, Японії - 1,5%3.

Мита виконують такі функції:

§фіскальну, коли вводяться для того, щоб добути гроші для держави. Ця функція стосується як імпортного, так і експортних мит;

§протекціоністську, коли вводяться для скорочення чи усунення імпорту, тим самим обгороджуючи вітчизняних виробників від іноземної конкуренції;

§балансувальну, коли вводяться для запобігання небажаного експорту товарів, внутрішні ціни на які нижчі від світових.

Звичайно розрізняють такі види мит [23, с. 204-206; 52, с. 125-126; 82, с. 149— 157; 88, с. 299]:

Види мит 1. За способом стягування:

§адвалорне (вартісне) (TAV), що нараховується у відсотках до митної вартості товарів, які обкладаються митом (наприклад, 30% від митної вартості):

Як правило, ці мита застосовуються при обкладанні товарів, що мають різні якісні характеристики в межах однієї товарної групи. Адвалорні мита допомагають підтримати однаковий рівень захисту внутрішнього ринку незалежно від коливання цін на товар, тобто автоматично адаптуються до інфляції. При цьому змінюється тільки сума доходу в бюджет. Так, якщо розмір мита дорівнює 30% від ціни товару в 150 дол., то доход бюджету становить 45 дол. Якщо ціна товару збільшиться до 200 дол., то сума доходу бюджету зросте до 60 дол., а при зменшенні ціни до 80 дол., доходи становитимуть 24 дол. Отже, адвалорне мито підвищує ціну імпортного товару на установлений відсоток;

§ специфічне (Ts), що нараховується у встановленому грошовому розмірі на одиницю товарів, що обкладаються митом (наприклад, 15 дол. за 1 т):

Специфічні мита накладаються, як правило, на стандартизовані товари. Ступінь митного захисту за допомогою специфічного мита знаходиться в прямій залежності від коливання цін. Так, специфічне мито в 100 дол. за одиницю імпортного вентилятора більше обмежує імпорт вентилятора ціною 600 дол., тому що становить 16,7% його ціни, ніж вентилятора ціною 1000 дол., тому що становить 10% його ціни. Тому рівень захисту вітчизняних виробників при використанні специфічних мит із зростанням імпортних цін падає, а зі зменшенням імпортних цін -

3 http://www.biglib.com/book/4_Mijnarodna_ekonomika/314_27_Metodi_regyluvannya_mijnarodnih_torgovo_ekonomichnih_vidnosin

76

збільшується. Однак при падінні імпортних цін специфічне мито підвищує рівень захисту внутрішнього ринку;

§ комбіноване, шо поєднує обидва ці види митного обкладання (наприклад, 30% від митної вартості, але не більше ніж 15 дол. за 1 т).

2. За об'єктом обкладання:

ввізне (імпортне) мито, що нараховується на товари при їх ввезенні на митну територію держави. Ввізне мито є диференційованим. Можуть застосовуватися ставки таких видів:

а) преференційні ставки, що припускають зниження ставок мита чи звільнення від обкладання митом. Вони застосовуються до товарів, що надходять з держав, які створюють разом з державою, яка стягує мито, митний союз чи зону вільної торгівлі, або до товарів, які надходять із країн, що розвиваються;

б) пільгові ставки, які застосовуються до товарів, що надходять з країни чи економічних союзів, що користуються режимом найбільшого сприяння;

в) повні (загальні) ставки, які застосовуються до всіх інших товарів.

Ввізні мита є переважною формою мит, що застосовуються всіма країнами світу для захисту внутрішнього ринку від іноземної конкуренції;

вивізне (експортне) мито, що нараховується на товари при їхньому вивезені за межі митної території країни. Експортний тариф, як правило, є адвалорним. Ця форма мит застосовується рідко, у випадках великих розходжень між внутрішніми і світовими цінами на певні види товарів, їх мета - скоротити експорт і

поповнити бюджет країни. Ставка експортного мита (Гс) дорівнює відсотковому перевищенню експортної (світової) ціни товару Рс над ціною, за якою він продається на внутрішньому ринку:

3. За характером:

сезонне (ввізне і вивізне) мито, що нараховується на товари сезонного характеру для оперативного регулювання міжнародної торгівлі. Термін його дії не перевищує декількох місяців на рік (в Україні - до чотирьох місяців з моменту встановлення);

спеціальне мито - його застосовує держава в таких випадках:

а) як захисне, якщо товари ввозяться на митну територію країни в таких кількостях чи на таких умовах, шо наносять або загрожують завдати шкоди вітчизняним виробникам подібних чи безпосередньо конкуруючих товарів;

б) як запобіжний захід стосовно учасників зовнішньоекономічної діяльності, що порушують державні інтереси в даній галузі, а також як захід для припинення несумлінної конкуренції;

в) як захід у відповідь на дискримінаційні і (чи) недружні дії з боку іноземних держав, а також у відповідь на дії окремих країн, що обмежують здійснення законних прав суб'єктів зовнішньоекономічної діяльності держави.

77

Ставка спеціального мита встановлюється в кожному випадку. Це мито сплачується імпортером товару незалежно від інших податків і зборів (обов'язкових платежів), у тому числі й мита, митних зборів і т.п. Сплата спеціального мита здійснюються готівкою або в безготівковій формі, чи шляхом внесення суми мита на депозит або оформлення відповідного боргового зобов'язання.

Сплачені суми спеціального мита можуть бути повернуті імпортерові за рішенням спеціальних органів (в Україні - Міжвідомчою комісією з міжнародної торгівлі);

-антидемпінгове мито, що застосовується при ввезенні на митну територію країни товарів за ціною, істотно нижчою, ніж у країні експорту в момент цього експорту, якщо таке ввезення завдає чи загрожує завдати шкоди вітчизняним виробникам подібних або конкуруючих товарів або перешкоджає організації чи розширенню виробництва таких товарів. Антидемпінгове мито нараховується на товари, що є об'єктом застосування антидемпінгових заходів, і слугує тимчасовим збором для компенсації втрати від товарного демпінгу. Таке мито нараховується тільки після проведення антидемпінгового розслідування й одержання об'єктивних доказів нанесення збитку чи погрози нанесення збитку вітчизняній економіці.

Розмір ставки антидемпінгового мита визначається:

-у відсотках до митної вартості товару, що є об'єктом антидемпінгового розслідування;

-або як різниця між мінімальною ціною і митною вартістю даного товару (як різниця між цінами товару на внутрішньому і зовнішньому ринках). Під мінімальною ціною розуміють ціну зазначеного товару, за якої його продаж не заподіює збитку національному товаровиробникові.

Ставка антидемпінгового мита не повинна перевищувати різниці між конкурентною оптовою ціною об'єкта демпінгу в країні експорту і заявленою ціною при його ввезенні на митну територію імпортуючої країни, чи різницю між ціною об'єкта демпінгу в імпортуючій країні і середньою ціною експортованих цією країною подібних чи безпосередньо конкуруючих товарів.

Антидемпінгові мита встановлюються імпортуючою країною з метою протидії демпінгу, для вирівнювання цін до рівня, що вважається нормальним. Нормальна вартість - це еквівалент ціни товару на внутрішньому ринку. Вона, як правило, визначається на підставі цін, установлених при здійсненні звичайних торгових операцій між незалежними покупцями в країні експорту;

компенсаційне мито, що застосовується при ввезення на митну територію країни товарів, при виробництві чи експорті яких прямо або побічно використовувалася субсидія, якщо таке ввезення завдає чи загрожує завдати шкоди національним виробникам подібних чи безпосередньо конкуруючих товарів або перешкоджає організації чи розширенню виробництва таких товарів. Компенсаційне мито нараховується після проведення розслідування й одержання об'єктивних доказів нанесення істотного збитку національній економіці. Розмір ставки компенсаційного мита визначається:

-у відсотках до митної вартості товару, що є об'єктом антисубсидиційного розслідування;

-або різницею між мінімальною ціною і митною вартістю зазначеного товару.

78

Ставка компенсаційного мита не повинна перевищувати встановленого розміру субсидій. Введення компенсаційних мит дозволяє вирівнювати умови торгівлі.

4. За походженням:

-автономні - мита, що вводяться на підставі односторонніх рішень органів державної влади країни;

-договірні - мита, установлювані на базі двосторонньої чи багатосторонньої

угоди;

-преференційні - мита з більш низькими ставками порівняно з діючим тарифом; вони накладаються на підставі багатосторонніх угод на товарів, які походять з країн, що розвиваються, чи країн, що створюють разом з даною країною митний союз чи зону вільної торгівлі, або утворюються в прикордонній торгівлі.

5. За типом ставок:

-постійні - це ставки митного тарифу, встановлені органами державної влади, що не можуть змінюватися залежно від обставин;

-змінні - це ставки митного тарифу, що можуть змінюватися у встановлених органами державної влади випадках.

6. За способом обчислення:

-номінальні - митні ставки, зазначені в митному тарифі;

-ефективні (дійсні) - реальний рівень митних ставок на кінцеві товари, обчислені з урахуванням рівня мит, накладених на імпортні вузли і деталі цих товарів. Тобто це розмір ставки, який реально та ефективно захищає внутрішній ринок або регулює експорт і транзит.

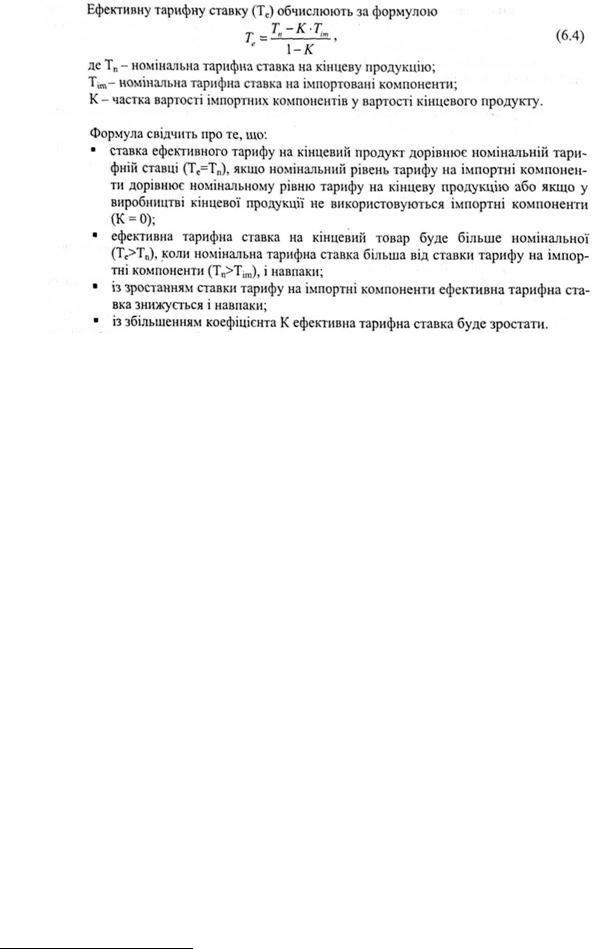

Країна іноді імпортує сировину безмитно або вводить нижчі тарифні ставки на імпорт виробничого ресурсу, ніж на імпорт кінцевого продукту, у виробництві якого був застосований даний ресурс. Це робиться для заохочування національних товаровиробників обробної промисловості та підвищення рівня зайнятості. У цьому випадку ефективна тарифна ставка, яку розраховують на базі внутрішньої доданої вартості або вартості переробки всередині країни, буде перевищувати номінальну тарифну ставку, яку розраховують на підставі вартості кінцевого продукту. Внутрішня додана вартість дорівнює ціні кінцевого продукту за мінусом витрат на імпорт виробничих ресурсів, які використовуються для виробництва товару.

Номінальна тарифна ставка показує, наскільки зросла ціна кінцевого продукту внаслідок тарифу і тому важлива для споживачів.

Ефективна тарифна ставка показує, наскільки забезпечується захист внутрішнім галузям, які виробляють товар, що конкурує з імпортом, і тому вона є важливою для виробників.

79

Номінальна тарифна ставка може бути тільки позитивною, а ефективна — як позитивною, так і негативною, якщо тариф на імпортні компоненти значно вищий тарифу на кінцеву продукцію.

Країни іноді використовують тарифну квоту, що являє собою різновид перемінних митних податків, ставки яких залежать від обсягу імпорту товару. При імпорті в межах визначених кількостей товар обкладається за базовою внутрішньоквотовою ставкою тарифу, а при перевищенні визначеного обсягу імпорту - за вищою понадквотовою ставкою тарифу. Використання цього інструмента торгової політики дозволяє деякою мірою подолати протиріччя, що виникає між інтересами національних виробників і введенням імпортної квоти, тому що, з одного боку, товаровиробники зацікавлені в тарифі, що обгороджує їх від іноземної конкуренції, а з іншого - вони як споживачі не зацікавлені в ньому, оскільки тариф позбавляє їх можливості одержувати дешевші імпортні товари.

Для захисту національних виробників готової продукції і стимулювання ввезення сировини і напівфабрикатів може використовуватися тарифна ескалація.

Тарифна ескалація - це підвищення рівня митного обкладання товарів у міру зростання ступеня їхнього оброблення.

Чим вища відсоткова ставка імпортного тарифу в міру просування від сировини до готової продукції, тим вищий ступінь захисту виробників готової продукції від зовнішньої конкуренції4.

4 http://libfree.com/148346147_ekonomikatarifni_metodi_regulyuvannya_mizhnarodnoyi_torgivli.html

80