-

Аналіз та порівняльна характеристика трудових ресурсів підприємства

Трудові ресурси підприємства - це кадровий персонал, що виступає як сукупність працівників різних професійно-кваліфікаційних груп, зайнятих на підприємстві. Вони є активною частиною ресурсного потенціалу суб'єкта підприємницької діяльності.

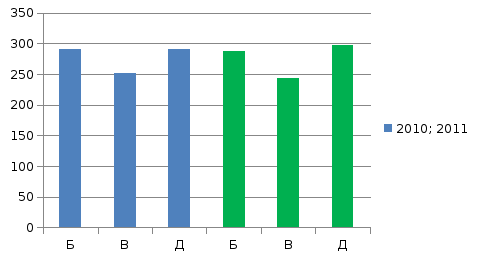

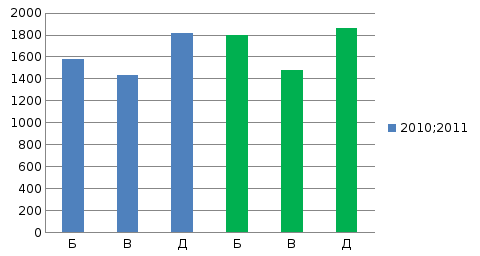

Таблиця 3.12 – Дані про чисельність та заробітну плату

|

Показник |

2010 рік |

2011 рік |

|||||

|

А |

Г |

Д |

А |

Г |

Д |

||

|

1.Середньоспискова чисельність штатних працівників спискового складу, чол.. |

290 |

252 |

291 |

287 |

243 |

297 |

|

|

2. Прийнято працівників, чол.. |

4 |

7 |

6 |

12 |

4 |

6 |

|

|

3.Вибуло працівників, чол.. |

2 |

5 |

4 |

3 |

3 |

6 |

|

|

в тому числі: |

|

|

|

|

|

|

|

|

- за власним бажанням; |

1 |

0 |

1 |

0 |

1 |

2 |

|

|

звільнені за прогул та інші порушення трудової дисципліни |

1 |

5 |

3 |

3 |

2 |

4 |

|

|

4. Фонд оплати праці, тис. грн. |

1579 |

1434 |

1817 |

1793 |

1478 |

1859 |

|

|

|

|

|

|

|

|

|

|

|

- коефіцієнт обороту по прийому, |

0,014 |

0,028 |

0,021 |

0,042 |

0,016 |

0,020 |

|

|

- коефіцієнт обороту по вибуттю; |

0,007 |

0,020 |

0,014 |

0,010 |

0,012 |

0,020 |

|

|

- коефіцієнт плинності кадрів; |

0,003 |

0,020 |

0,010 |

0,010 |

0,008 |

0,013 |

|

|

- продуктивність праці; |

5,445 |

5,690 |

6,244 |

6,247 |

6,082 |

6,259 |

|

|

середньомісячна заробітна плата |

0,454 |

0,474 |

0,520 |

0,521 |

0,507 |

0,522 |

|

-

Аналіз витрат на операційну діяльність підприємства

Витрати операційної діяльності підприємства торгівлі групують за такими економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (табл.3.13).

Таблиця 3.13 – Витрати на операційну діяльність (в тис. грн.)

|

Показник |

2010 рік |

2011 рік |

||||

|

А |

Г |

Д |

А |

Г |

Д |

|

|

1. Матеріальні витрати |

292,52 |

313 |

367 |

620,472 |

317,7 |

301,1 |

|

2. Амортизація |

67,3 |

107,12 |

102,2 |

189,2 |

228,4 |

163,1 |

|

3. Витрати на оплату праці |

409,1 |

586,7 |

856,7 |

987,5 |

445,7 |

767,659 |

|

4. Витрати на соціальні заходи |

151,4 |

217,1 |

317 |

365,4 |

169,847 |

275,8 |

|

5. Інші операційні витрати |

793 |

492,9 |

650,342 |

114,3 |

561 |

756,5 |

Отже, найбільші матеріальні витрати має підприємство Д у 2010 р. та А у 2011 р., а найменші – підприємство А у 2010 р. та Д у 2011 р.. Найбільшу суму амортизації нараховує підприємство Г за 2010-2011 рр.. У 2010 р. підприємство Д має найбільші витрати на оплату праці, а у 2011 р. – А, найменші – підприємство Г. Підприємство Д має найбільші витрати на операційну діяльність за 2010-2011 рр..