Тема: Побудова економетричної моделі з автокорельованими залишками.

План

1) Причини виникнення автокореляції.

2) Поняття автокореляції. Наслідки автокореляції залишків.

3) Перевірка наявності автокореляції. Критерій Дарбіна-Уотсона. Критерій фон Неймана.

4) Оцінка параметрів моделі з автокорельованими залишками. Метод Ейткена.

В економетрічних дослідженях часто виникають ситуації, коли дисперсія відхилень - стала, але спостерігається коваріація відхилень. Таке явище називають автокореляцією відхилень.

Іншими словами, автокореляція відхилень - не кореляція ряду l1, l2 …ln з рядом lk+1, lk+2, lk+n де k характерезує запізнення.

Кореляція між сусідніми членами ряду (k = 1) називається автокореляцією першого порядку.

Автокореляція відхилень може бути наслідком кореляції між послідовними значеннями деякого фактора Xi , великих похибок при одержанні даних, помилкової специфікації форми залежності між змінними або відсутності в рівнянні регресії деякого суттєвого фактора.

При оцінювані параметрів економетричної моделі методом найменших квадратів без врахування наявності автокореляції відхилень можливі такі наслідки:

1 . оцінки параметрів моделі будуть зміщеними, неефективними;

неефективність оцінок параметрів приводить до прогнозу, який може мати велику вибіркову дисперсію;

в дисперсійному аналізі не можна застосувати статистичні критерії t (Ст'юдента) та F (Фішера).

Перевірка наявності автокореляції.

Найчастіше наявність автокореляції відхилень перевіряють за критеріям Дарбіна - Уотсона d, застосовують також критерій Неймана, циклічний або нециклічний коефіцієнти автокореляції (див. [2], стор. 174-177).

Критерій Дарбіна - Уотсона.

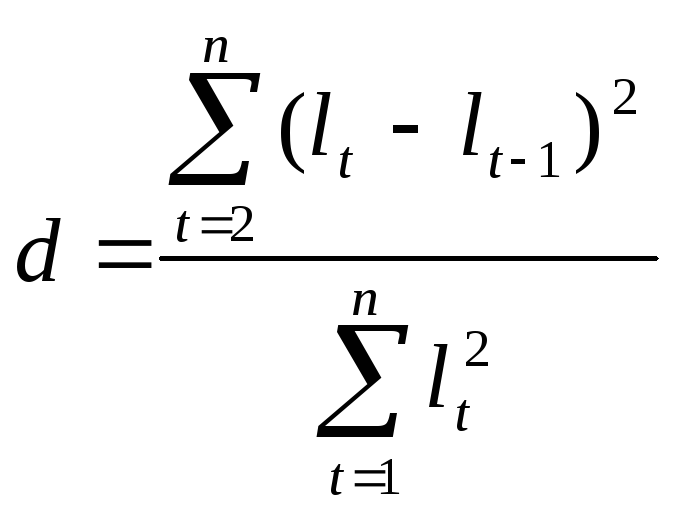

Для перевірки наявності автокореляції відхилень обчислюють статистику d за формулою:

(7.1)

(7.1)

де lt - величина відхилень в період t, n - кількість спостережень.

Ця статистика може приймати будь-яке значення з інтервату (0,4).

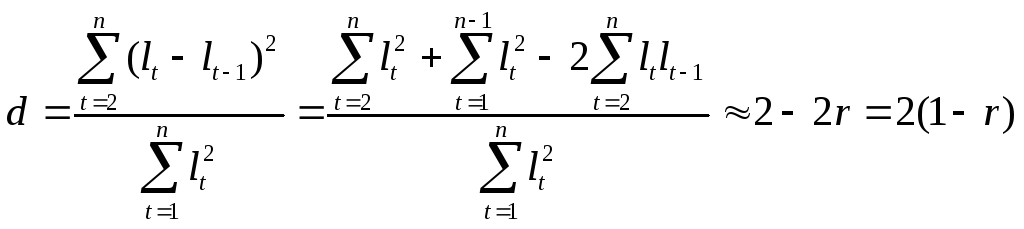

Між статистикою d і коефіцієнтом автокореляції існує приблизна залежність

(7.2)

(7.2)

При відсутності автокореляції r = 0 і d статистика приймає значення близькє до 2.

При достатньо великій кількості спостережень, можна вважати, що використовується рівність

D = 2(1 - r)

Якщо r Є (0,1), то d є (0,2) і автокореляція додатня.

Для статистики d табульовані критичні межі: нижня d1, та верхня d2 . Критичні межі статистики d дозволяють з надійністю Р = 0.95 або P = 0.99, робити висновок про наявність або відсутність автокореляції першого порядку.

Якщо 0 < d < dі ,то відхилення мають автокореляцію;

Якщо d>d2 то приймається гіпотеза про відсутність автокореляції відхилень

Якщо d1<d<d2,то висновку робити не можна, а необхідно подальші дослідження, беручи більшу кількість спостережень.

При наявності автокореляції відхилень необхідно з'ясувати причини її появи.

Для оцінювання параметрів економетричної моделі, з автокорельованими відхиленнями існує декілька методів: загальний метод найменших квадратів для випадку автокореляції і Ейткена), метод перетворення вихідної інформації та наближені методи Дарбіна і Кочрена – Орката.

Вказані методи детально описані в [2 ], стор. 177-192. Відмітимо, що в [1] (див. стор. 27) останній метод названий методом Кокрана -Оркута.

Метод перетворення вихідної інформації здійснюється у випадку автокореляції відхилень першого порядку за таким алгоритмом:

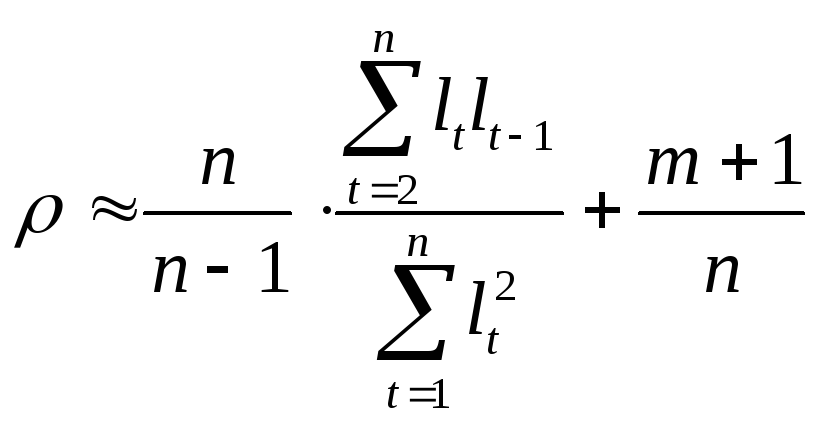

Крок 1. Велечину р, яка характеризує коваріацію відхилень (зв'язок між послідовними елементами ряду відхилень), знаходять за формулою:

(7.3)

(7.3)

де l – величина відхилення у період t, n – кількість спостережень, m – кількість факторів.

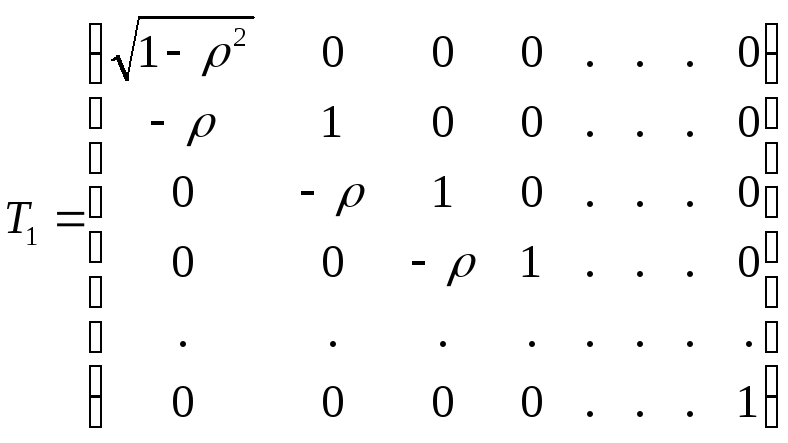

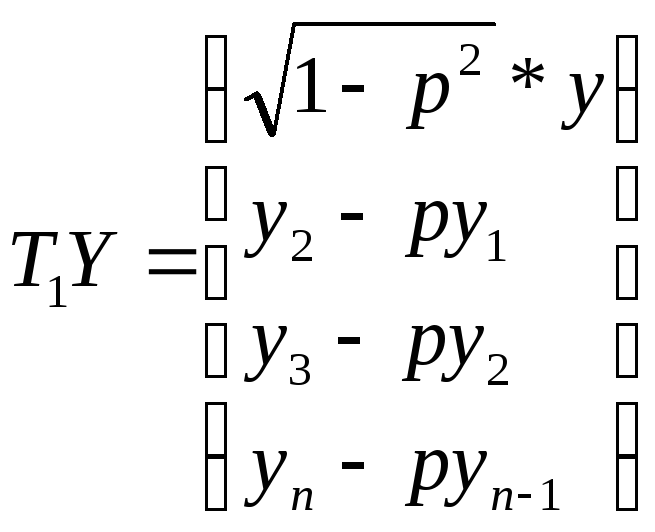

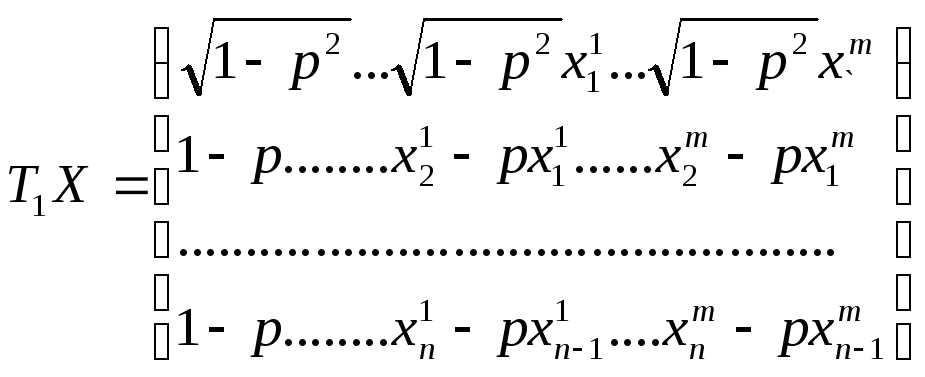

Крок 2. Будують матрицю перетворень розміром n*n вигляду:

(7.4)

(7.4)

Ця матриця дозволяє застосувати метод найменших квадратів до перетворення вихідних даних:

де xjk – значення катої компоненти фактора Хj.

Крок 3. Знаходять оцінки параметрів моделі за формулою

![]() (7.5)

(7.5)

У випадку, коли відсутня інформація про порядок автокореляції та значення її параметрів, в економетричних дослідженнях використовуюють наближені методи.