Тема 2: Методи побудови загальної лінійної моделі.

План

1) Загальний вигляд лінійної економетричної моделі, її структура та етапи побудови.

2) Специфікація моделі. Передумови застосування методу найменших квадратів.

3) Оператор оцінювання. Властивості оцінок параметрів, їх характеристика.

4) Коректність побудови економетричної моделі та перевірка значущості оцінок параметрів і моделі в цілому.

5) Стандартизована економетрична лінійна модель. Побудова моделі на основі покрокової регресії.

6) Найпростіші економетричні моделі. Побудова лінійної та лінійно-логарифмічної виробничих функцій.

1. Найпростіша парна лінійна економетрична модель

Ŷ = ах + b

встановлює теоретичну функцію залежності між показником Y та показником X. Але статистичні спостереження не співпадають із залежністю, тому цю теоретичну модель в економетрії замінюють імовірною моделлю, формування якої називають специфікацією.

Y![]() = αX + β + L

= αX + β + L

де вектор залишків

L1 - стохастична величина відхилення значення показника уі в і - тому спостереженні від теоретичного значення Yi функції

Економетричне моделювання базується на професійних знаннях про об'єкт дослідження і має такі етапи:

Знайомство з економічною теорією, визначення набору змінних, які описують процес функціонування досліджуваних об'єктів.

Аналіз взаємозв'язків між окремими змінними, висунення гіпотези взаємозв’язку. Залежні змінні називають ендогенними, а незалежні змінні - екзогенними.

Специфікація моделі. Прийняті теоретичні уявлення та гіпотези виразити у вигляді математичних рівнянь, тобто зробити вибір раціонального типу економетричної модем.

Формування масиву вхідної інформації згідно з метою та завданням дослідження.

Оцінка параметрів моделі методом найменших квадратів та аналіз залишків (відхилень) з метою виявлення відповідності специфікацій моделей вимогам класичної лінійної моделі.

Якщо деякі вимоги не виконуються, то для продовження аналізу треба замінити специфікацію або застосувати інші методи оцінювання параметрів.

7). Верифікація моделі. Проведення аналізу достовірності моделі та прогнозу за побудованою моделлю

Специфікація моделі включає (крім функції залежності Y від X) закон розподілу імовірностей величин Li. В класичній економетричній моделі приймають такі припущення:

1.Математичне сподівання залишків повино дорівнювати нулю; М(L) = 0

2. Дисперсія залишків повинна бути постійною; М(LLT) = δ2Е

3. Залишки в моделі не залежать від пояснювальної змінної X; М(ХТL)=О

4. Величини Li, розподіленні за нормальним законом, тобто; L є N(0, δ 2)

Щоб оцінити параметри моделі необхідно сформуват

2.Специфікація економетричної моделі включає вибір виду рівняння регресії та закон розподілу випадкової величини L.

В класичній лінійній економетричної моделі

Y = a0 + a1X1 + a2X2 + … + amXm + L (1.1)

Випадкова змінна L повинна бути розподіленою за нормальним законом з математичним сподіванням М(L)=0 і сталою (невідомою) дисперсією δ2, тобто L є N(0,δ2), фактори ХІ,Х2...Хm) не корельовані.

Економетричне моделювання базується на професійних знаннях про об'єкт дослідження і має такі етапи:

Знайомство з економічною теорією, визначення набору змінних, які описують процес функціонування досліджуваних об'єктів.

Аналіз взаємозв'язків між окремими змінними, висунення гіпотези взаємозв’язку. Залежні змінні називають ендогенними, а незалежні змінні - екзогенними.

Специфікація моделі. Прийняті теоретичні уявлення та гіпотези виразити у вигляді математичних рівнянь, тобто зробити вибір раціонального типу економетричної модем.

Формування масиву вхідної інформації згідно з метою та завданням дослідження.

Оцінка параметрів моделі методом найменших квадратів та аналіз залишків (відхилень) з метою виявлення відповідності специфікацій моделей вимогам класичної лінійної моделі.

Якщо деякі вимоги не виконуються, то для продовження аналізу треба замінити специфікацію або застосувати інші методи оцінювання параметрів.

7). Верифікація моделі. Проведення аналізу достовірності моделі та прогнозу за побудованою моделлю.

3. Найпростіша парна лінійна економетрична модель

Ŷ = ах + b (1.10)

встановлює теоретичну функцію залежності між показником Y та показником X. Але статистичні спостереження не співпадають із залежністю (1.10), тому цю теоретичну модель в економетрії замінюють імовірною моделлю, формування якої називають специфікацією.

Y![]() = αX + β + L (1.11)

= αX + β + L (1.11)

де вектор залишків

L1 - стохастична величина відхилення значення показника уі в і - тому спостереженні від теоретичного значення Yi функції (1.10)

Специфікація моделі (1.11) включає (крім функції залежності Y від X) закон розподілу імовірностей величин Li. В класичній економетричній моделі приймають такі припущення:

1.Математичне сподівання залишків повино дорівнювати нулю; М(L) = 0

2. Дисперсія залишків повинна бути постійною; М(LLT) = δ2Е

3. Залишки в моделі не залежать від пояснювальної змінної X; М(ХТL)=О

4. Величини Li, розподіленні за нормальним законом, тобто; L є N(0, δ 2)

Щоб оцінити параметри моделі необхідно сформувати сукупність спостережень, кожна одиниця якої характеризується упорядкованою парою (хk, уj). Сукупність цих пар в системі координат ХОУ утворює кореляційне поле точок.

Нехай проведено n спостережень. В і-тому спостереженні при значенні X = Xi; одержали у=уі. За розрахунковою формулою (1.10) для цього Хi| можна знайти

Yi = axi + b, і=1,2,...,n

Тому сума квадратів відхилень теоретичних значень показника від фактігчних буде

![]()

П![]() ринцип

найменших квадратів відхилень полягає

в знаходженні

таких а і b, для яких

ринцип

найменших квадратів відхилень полягає

в знаходженні

таких а і b, для яких

найменша.

Метод, що реалізує цей принцип, називають методом найменших квадратів. Цей метод можна застосувати лише при виконанні вказаних вище умов специфікації моделі.

Отже, треба знайти такі а і b, при яких функція двох змінних Ф(а,b) має мінімум.

Критичні значення а і b знайдемо, використовуючи необхідну умову існування екстремуму.

![]() Одержали

лінійну неоднорідну систему двох

алгебраїчних рівнянь з

невідомими а та b. Усі інші величини цієї

системи відомі на основі

сукупності спостережень (статистичних

даних).

Одержали

лінійну неоднорідну систему двох

алгебраїчних рівнянь з

невідомими а та b. Усі інші величини цієї

системи відомі на основі

сукупності спостережень (статистичних

даних).

Основний визначник систем

т![]()

ому

існує єдиний розв'язок системи:

ому

існує єдиний розв'язок системи:

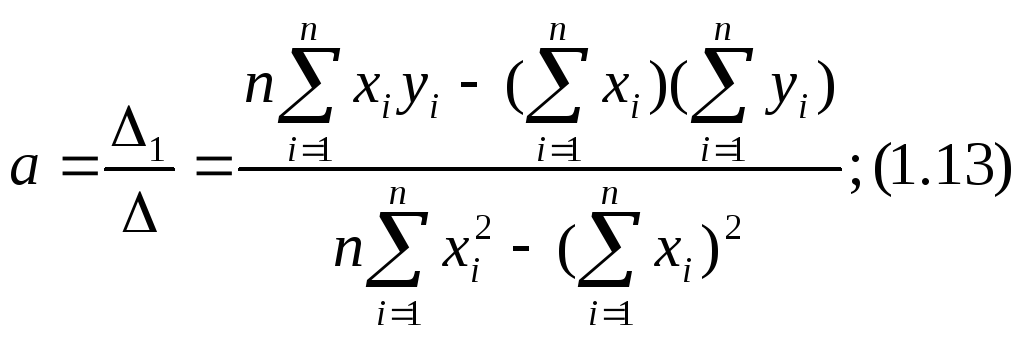

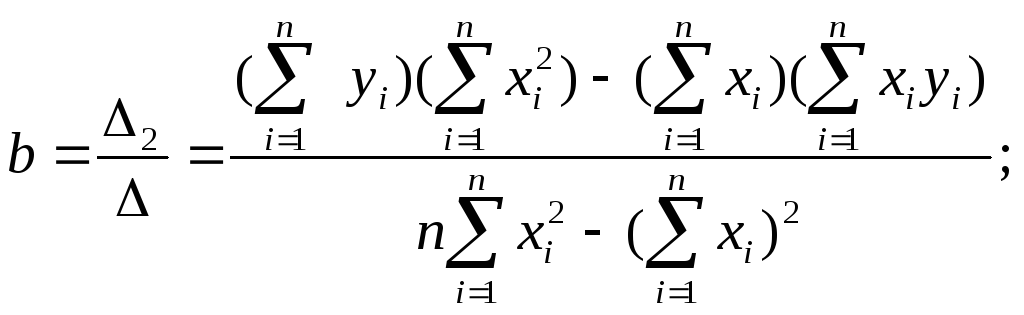

З другого рівняння системи (1.12) b можна знайти за формулою:

![]()

З (1.14) випливає

тобто лінія рефесії проходить через точку, координати якої с середні значення показника У та фактора X.

Рівності (1.13) описують координати критичної точки.

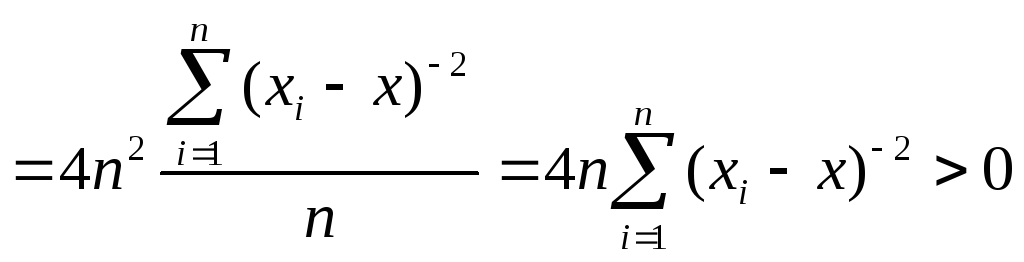

Достатньою ознакою існування екстремуму функції в критичній точці (а,b) є додатне значення визначника.

П ричому

при Ф11

(a+b)>0

функція має мінімум

ричому

при Ф11

(a+b)>0

функція має мінімум

В розглядаємому випадку маємо:

![]()

![]()

![]()

![]()

Отже, оцінки параметрів а та b є такими, для яких виконується умова

![]()

Якщо чисельник і знаменник першої рівності (1.13) поділити на n2, то отримаємо

Ц я

рівність означає, що коефіцієнта а

моделі (1.10) дорівнює(відношенню

кореляційного моменту до дисперсії

фактора і дорівнює тангенсу

кута між лінією регресії і віссю ОХ.

я

рівність означає, що коефіцієнта а

моделі (1.10) дорівнює(відношенню

кореляційного моменту до дисперсії

фактора і дорівнює тангенсу

кута між лінією регресії і віссю ОХ.

Для визначення зв'язку між величинами X та Y використовують вибірковий коефіцієнт кореляції

Який

має властивість:  -1:

r(X,Y) :1

-1:

r(X,Y) :1

Якщо r(X,Y)>0, то між X та У існує пряма залежність.

Якщо r(X,Y)<0, то між цими величинами існує обернена залежність.

Якщо r(X,Y)=0, то величини X та У некорельовані.

Оцінку дисперсії залишків знаходять за формулою:

С![]() тандартне

(середне квадратичне) відхиленняоцінки

а буде

тандартне

(середне квадратичне) відхиленняоцінки

а буде

Н адійні

межі для параметра а визначаються за

формулою

адійні

межі для параметра а визначаються за

формулою

Ст'юдента, яка визначається за заданим значенням надійної імовірності і числом ступенів вільності к = n - 2.

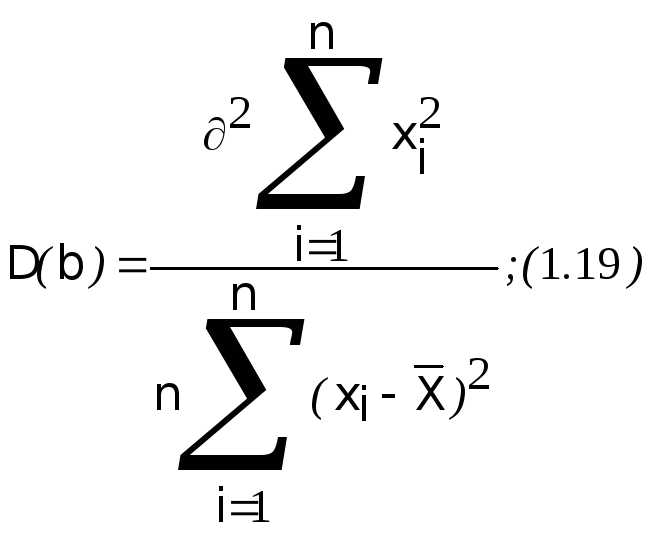

Дисперсію вільного члена рівняння регресії знаходять за формулою

Надійні межі для вільного члена визначаються за формулою b+Δb, де

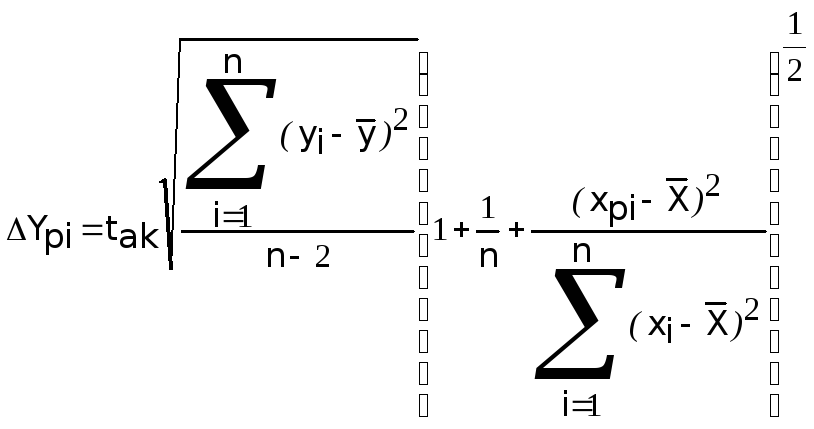

Середнє значення прогнозу показника Ур при значенні фактора Хр визначається за формулою

Yp = aXp + b

Межі надійності інтервалів індивідуальних прогнозних значень (Ypi ± ΔYpi),

де tak - статистика Ст'юдента, а - рівень значущості, k = n - 2 ступені вільності.