5.2 Бухгалтерские документы как источник первичной информации

Факт совершения хозяйственной операции подтверждается юридически полноценным первичными бухгалтерским документом, составленным ответственным исполнителем совместно с другими участниками операции. Составление первичного бухгалтерского документа является неотъемлемой частью хозяйственной операции и должно заканчиваться вместе с ее окончанием.

Документ(лат.dokumentum)-письменное доказательство, свидетельство. Он является письменным подтверждением факта совершения хозяйственной операции, ее законченности и целесообразности. Первичный документ – бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов, подтверждает юридическую силу произведенной хозяйственной операции и устанавливает ответственность конкретных исполнителей за выполненную ими хозяйственную операцию.

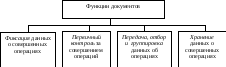

Первичные документы являются основой информационной системы организации и выполняют функции, показанные на рисунке 5.1.

Рисунок 5.1– Основные функции документов

Лица, составившие и подписавшие (подтвердившие другим законным способом) первичный бухгалтерский документ, несут ответственность за достоверность содержащихся в нем данных. Внесение поправок, не подтвержденных заново всеми участниками хозяйственной операции, подписавшими документ, не допускается. В банковских и кассовых документах исправления не допускаются.

Руководитель организации по согласованию с главным бухгалтером утверждает перечень лиц, имеющих право подписи первичных документов. Подписи лиц, ответственных за составление машиночитаемых первичных документов, могут быть заменены паролем или другим способом авторизации, позволяющим однозначно идентифицировать подпись соответствующего лица.

Содержание хозяйственных операций, отраженных в документах, очень разнообразно. Для придания документу юридической силы необходима полная характеристика совершаемой хозяйственной операции, т.е. наличия определенного перечня показателей, которые называются реквизитами документа. Все реквизиты можно разделить на две группы: обязательные и дополнительные.

К обязательным реквизитамдокумента относят:

– наименование документа;

– дату и место его составления;

– наименование организации, от имени которой составлен документ;

– содержание операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи и иные знаки, однозначно идентифицирующие личность участников хозяйственной операции.

Исходя из специфики операции или системы обработки данных в первичные документы могут быть включены дополнительные реквизиты.

К дополнительным реквизитамдокумента относят:

-номер документа;

-основание для совершения хозяйственной операции и т.д.

Форма первичного документа устанавливается организацией самостоятельно на основе существующих типовых форм, рекомендованных органами государственного управления. При отсутствии таких форм или их частичной непригодности для учета отдельных операций форма документа проектируется организацией самостоятельно.

После составления или получения документов происходит передача их в бухгалтерию. На этом этапе вся документация подлежит обязательной бухгалтерской приемке и проверке, проводимой на предмет соответствия документа установленным правилам. Выделяют бухгалтерскую проверку по форме, по существу, арифметическую (таблица 5.1).

Таблица 5.1 – Виды бухгалтерской проверки документов

|

Вид проверки |

Содержание |

|

По форме |

Правильность оформления, имеются ли в документе все обязательные реквизиты и правильно ли они заполнены, оформлен ли документ надлежащими подписями |

|

По существу |

Проверка законности и целесообразности совершенных операций, логическая увязка отдельных показателей |

|

Арифметическая |

Правильность произведенных расчетов |

Первичные документы могут составляться на бумажных и машинных носителях информации. По требованию проверяющих участников операции, или судебных органов организация, оформляющая документы, обязана за свой счет и своими силами обеспечить визуальный просмотр машинных документов, а также при необходимости сделать юридически полноценные бумажные копии. Программы кодирования, идентификации и машинной обработки данных первичных учетных документов на машинных носителях должны храниться в организации в течение срока, установленного для хранения первичных документов.

Порядок заполнения отдельных форм первичных бухгалтерских документов, составление сводов и отчетов, сроки их сдачи в бухгалтерию устанавливаются и доводятся каждому ответственному исполнителю на основе плана документооборота, в виде должностных инструкций.

Применение в учете компьютеров позволяет значительно сократить количество реквизитов в документах, ускорить обработку информации, создать банк данных, на основе которого можно осуществлять комплексный экономический анализ.

К бухгалтерским документам предъявляются следующие требования:

записи должны производиться четко;

не допускаются помарки и подчистки;

не допускаются исправления в кассовых и банковских документах;

исправления в документах заверяются теми лицами, которые их подписывают.

На основании первичных документов впоследствии делаются записи в учетных регистрах: карточках, ведомостях, журналах и т. п.

Использование документов в бухгалтерии организации для ведения бухгалтерского учета представляет собой уже как бы "вторичный", стоимостной учет.