2 Основные принципы ахд предприятия.

Всестороннее изучение эк явлений и процессов деят-ти произв-х объединений строится на принципах эк-го анализа:

1. Анализ д. базиров. на гос-м подходе при оценке эк-х явлений, процессов и результатов хоз деят-ти, т.е. д учит. соответствие проявления эк-й жизни гос-ой эк-ой, соц, экологич, м/н политике и законодательству.

2. Анализ д носить научный характер, т.е. учитывать требования экон-х законов развития производства, использ достиж НТП и передового опыта, новейшие методы эк исследований.

3. Анализ д б комплексным. Компл исслед требует охвата всех звеньев и всех сторон деят-ти и всестороннего изуч причинных зависим в эк-ке предприят.

4. В процессе анализа д б обеспечен системный подход в изучении объекта, т.е. изучение каждого объекта д осущ с учетом всех внутр и внеш связей, взаимозавис и взаимоподчин его отдел элементов.

5. Анализ д б объективным, конкретным, точным. Он д базир на достоверной, проверенной информации, реально отражающей объект действ-ть, а выводы его д обосновываться точными аналит-ми расчетами.

6. Анализ д б действенным, активно влиять на ход пр-ва и его рез-ты, своевр выявлять недост, просчеты, упущ-я в работе и информ-ть об этом руководство п/п.

7. А. д пров-ся по плану, систематич, а не от случая к случаю. Из этого требов вытекает необх-ть планир аналит-й раб, распредел обязан-ей по ее выполн м/у исполн и контроля за ее провед.

8. Анализ д.б оперативным. Операт-ть означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

9. Демократизм. Участие в проведении анализа широкого круга работников предпр обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

10. Анализ д.б эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Ими следует руководствоваться, проводя анализ субъектов хоз на любом уровне.

3.Классификация ахд и его виды.

Анализ-способ познан предмета основан на расчленен целого на составн части и изучен их во всем многообр связей и зависимостей. Эк анализ фун управлен котор обеспечив научность принятия решений.(макроанализ, микроанализ)

В основу классифик АХД положено 8 признаков:

1 уровень и маштабы управления (отраслевой, межотр, внутрихоз, межхоз-й анализ)

2.система управл хоз дейт-тью (предварит-до осуществл хоз операций, для обоснования управленч решений (краткосрочный, долгосрочный); последующ-для контроля за выполнением произв программы (оперативный, итоговый))

3.периодичность проведения (периодич и разовый)

4.взаимосвязь субъектов управления (Тех-эк анализ, фин-эк, соц-эк, маркетинговый, инвестиционный, управленческий анализ)

5.методика изучения объектов (сравн, факорн, диагност, маржин, стохастич)

6.субъекты пользователи (внут, внеш)

7.охват изучаемых объектов (сплошн, выбор)

8. содержание программы. (комплексный и тематический)

4.Методика комплексного АХД. Содержание методики, последовательность АХД.

Методика АХД предстт собой совокупность спец приёмов изучения соц-экон информации. Она вкл систему правил и требований, гарантир эф-е приложение метода. Методика служит практическим приложением метода анализа его принципов и приемов для рассмотрения управленч процессов, вскрытия и реализации резервов повышения эф-ти хоз-ния, принятия оптимальных решений по управлению эк-й.

2 элемента методики АХД: - способ исследования изуч объектов, - последоват выполнен аналитической работы

Аналит исслед д. содерж: задачи и цели анализа, объекты А, показатели с помощью кот. Будет проводиться исслед, советы по периодичн А, описание способов анализа, технич средства для анализа, документы.

Этапы комплекса АХД

- устанавл объекы, цель задачи, составл план работы - разрабат система синтет и аналит показател, с помощ кот хар-ся объекты анализа,

- собир и подготавл инфор-я, провер ее точность

- сравнение факт результ хоз-ния с показател плана отчетного года, факт данными прошл лет, с достиж ведущих п/п отрасли в целом,

- выдел факторы и определ их влиян на результат,

- выявл неиспользов и перспект резервы повышения эф-ти пр-ва,

- оценка результ хоз-ния .

5.Метод АХД как способ исследования. Определение метода АХД и его характерные черты.

Метод АХД, определ содержанием и особ изучаемого предмета, теми конкр целями, требован и задачами, кот ставятся перед анализом.

Метод АХД предст собой системное, комплексн изучение, измерение и обобщение влияния факторов на результ деят-ти п/п путем обраб спец приёмами системы показат с целью объектив оценки результ работы п/п, выявл резервов повыш эф-ти произв и обеспеч необх инфор для принятия управлен решений

Метод АХД имеет особенности:

1) использ системы показателей при изучении хоз-х явлений и процессов;

2) изучение причин, вызв измен тех или иных хоз-х показат, задача анализа - раскр и изуч эти причины;

3) выявление и измерение взаимосвязи и взаимозав м/у показат, кот опред-ся объектив условиями произв и обращения товаров. Каждая группа подразделяется на составные элементы.

Характерные черты:

Изучение эк. явлений в развитии и динамики.

изуч+ и – каждого явления

изуч хоз деят с учетом взаимосв и взаимозавис.

изуч влияние факторов на деят предприятия

6.Балансовый способ в анализе хозяйственной деятельности.

Балансовый способ служит, главным образом, для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в АХД.

Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой - фактическое их наличие.

Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Как вспомогательное средство балансовый метод используется в АХД для проверки исходных сведений, на основе которых проводится анализ, а также для проверки правильности собственно аналитических расчетов.

В некоторых случаях балансовый способ может быть использован для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов известно влияние двух, то влияние третьего можно определить, отняв от общего прироста результативного показателя результат влияния первых двух факторов:

7. Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

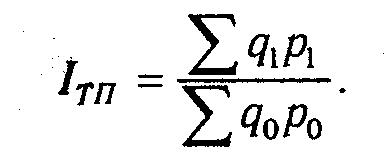

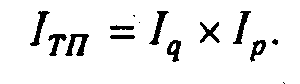

Для примера возьмем индекс стоимости товарной продукции:

Он отражает изменение физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов:

8

корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Отличают парную и множественную корреляцию.

Парная корреляция - это связь между двумя показателями, один из которых является факторным, а другой - результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Необходимые условия применения корреляционного анализа.

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

Применение корреляционного анализа позволяет решить следующие задачи:

1) определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), то есть определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

2) установить относительную степень зависимости результативного показателя от каждого фактора.

Исследование корреляционных соотношений имеет огромное значение в АХД. Это проявляется в том, что значительно углубляется факторный анализ, устанавливаются место и роль каждого фактора в формировании уровня исследуемых показателей, углубляются знания об изучаемых явлениях, определяются закономерности их развития и как итог - точнее обосновываются планы и управленческие решения, более объективно оцениваются итоги деятельности предприятий и более полно определяются внутрихозяйственные резервы.

этап корреляционного анализа —расчет уравнения связи (регрессии). Решение проводится обычно шаговым способом. Сначала в расчет принимается один фактор, который оказывает наиболее значимое влияние на результативный показатель, потом второй, третий и т.д. И на каждом шаге рассчитываются уравнение связи, множественный коэффициент корреляции и детерминации, F-отношение (критерий Фишера), стандартная ошибка и другие показатели, с помощью которых оценивается надежность уравнения связи. Величина их на каждом шаге сравнивается с предыдущей. Чем выше величина коэффициентов множественной корреляции, детерминации и критерия Фишера и чем ниже величина стандартной ошибки, тем точнее уравнение связи описывает зависимости, сложившиеся между исследуемыми показателями. Если добавление следующих факторов не улучшает оценочных показателей связи, то надо их отбросить, т.е. остановиться на том уравнении, где эти показатели наиболее оптимальны.

10.Способ цепных подстановок.

способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Используя способ цепной подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого

12.

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

13.

1) Оценка степени выполнения плана и динамики производства продукции (работ, услуг);

2) Определение влияния факторов на изменение

3) Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции (работ, услуг);

14.

Исходные материалы, отчетные данные для анализа:

1. Форма № 2 «Отчет о прибылях и убытках»(Объем производства и реализации в стоимостном выражении)

- выручка без НДС

2. Статистическая отчетность (Отчет по перевозке грузов Ф№12

- сводная статистическая отчетность по основной эксплуатационной деятельности)

15.

Анализ объема производства начинают с изучения динамики объемов производства, расчета базисных темпов роста и прироста.

Годовой темп роста рассчитывают по формуле

Тр = √ПТрi

п – кол-во исслед. периодов

Трi – темп роста в i-от периоде

Темп прироста

Тпр = Тр - 1