62. Анализ финансовой устойчивости предприятия.

Анализ начинается с проверки обеспеченности запасов и затрат источниками формирования. Таким образом, финансовую устойчивость предприятия определяет, прежде всего, соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования. Различают типы финансовой устойчивости:

-абсолютная устойчивость - излишек источников формирования запасов и затрат. Данный тип встречается крайне редко.

-нормальная устойчивость - запасы и затраты обеспечиваются суммой собственных средств;

- неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных и заемных средств их формирования;

- кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками формирования, а предприятие находится на грани банкротства.

При определении типа финансовой устойчивости применяются следующие неравенства:

А ≥ О - абсолютная устойчивость;

Норм ≥ О- нормальная финансовая устойчивость;

Н ≥ О - неустойчивое финансовое состояние;

Н < О - кризисное финансовое состояние.

Источниками, ослабляющими финансовую напряженность, могут быть:

временно свободные собственные средства предприятия (фонды, экономического стимулирования, финансовые резервы и др.), привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской), кредиты банка на пополнение оборотных средств.

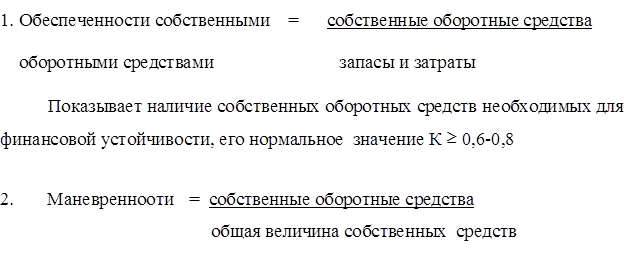

Для характеристики финансовой устойчивости могут быть также использованы коэффициенты:

Показывает, какая часть собственных средств находится в мобильной форме позволяющей относительно свободно маневрировать этими средствами. В качестве ориентировочного значения можно назвать 0,5.

3. Автономии = собственные средства / итог баланса

Показывает долю собственных средств в общем объеме ресурсов предприятия. Нормальным значением можно считать К≥0,5 - в этом случае все обязательства предприятия покрываются его собственными средствами.

4.Краткосрочной задолженности = краткосрочные обязательства / общая величина обязательств.

63. Анализ платежеспособности предприятия.

Платежеспособность – это способность предприятия своевременно производить платежи по своим срочным обязательствам.

В процессе анализа изучается текущая платежеспособность внутри отчетного периода и платежеспособность за отчетный период. Текущая платежеспособность внутри отчетного периода может быть определена с помощью платежного календаря, в котором с одной стороны подсчитываются наличные и ожидаемые платежные средства, с другой – платежные обязательства на этот же период.

Платежный календарь составляется на основании данных аналитического учета, выписок банка, картотеки срочности платежей и других документов. Такие расчеты могут осуществляться ежедневно или 1 раз в 3-5 дней. Их периодичность зависит от состояния платежеспособности предприятия. Если она устойчива, то расчёты можно делать реже. Для определения коэффициента текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если коэффициент будет составлять 1 или немного больше.

Платежеспособность предприятия за отчетный период анализируется путём изучения потоков денежных средств. Денежный поток – это движение денежных средств определённого направления (опред. вида деятельности).

Обеспечить успешное функц-е предприятия может только непрерывное движение денежных ср-в: их поступление (приток), расход (отток), наличие свободного денежного остатка на счетах в банке.

Денежные средства могут поступать из следующих источников:

от реализации продукции, работ, услуг;

от реализации нематериальных активов, ОС и прочего имущества;

от внереализационных операций;

целевое финансирование;

полученные кредиты и займы;

прочие поступления.

Направления использования денежных средств разделяются на:

- приобретение товаров, сырья и материалов, оплату работ и услуг;

- на оплату труда;

- отчисления на социальные нужды;

- расчеты с бюджетом;

- погашение кредитов и займов;

- финансовые вложения;

- прочие выплаты.

Абсолютный прирост ден-х средств свидетельствует о повышении деловой активности предприятия.

При анализе изучается также структура денежных потоков и её изменение по сравнению с аналогичным периодом прошлого года. При стабильном развитии предприятия структура денежных потоков относительно стабильна. За короткие отчётные периоды по разным показателям она может существенно колебаться, но тенденция стабильности по годам должна чётко прослеживаться.

Анализ потоков денежных средств производится на основании формы №4 бух. отчётности. При анализе изучается динамика денежных средств, определяется сумма превышения поступлений над платежами, т.е. возможности внутреннего финансирования.

Для изучения платежеспособности предприятия важное значение имеет информация о движении денежных средств. На основании информации о денежных потоках рассчитывается коэффициент платежеспособности.

Кпл. = (остаток ДС на нач.пер. + поступление ДС) / израсходовано ДС всего