Экономика / Lekcyja_13Klunja

.pdfТЕМА 13 Денежный рынок. Денежно-кредитная система и кредитная политика

Деньги — важнейшая макроэкономическая категория, позволяющая анализировать инфляционные процессы, циклические колебания, механизм достижения равновесия в экономике, согласованность работы товарного и денежного рынков и т. д.

Деньги — вид финансовых активов, который непосредственно может быть использован для сделок. Наиболее характерная черта денег— ликвидность, т. е. способность быстро и с минимальными издержками обмениваться на любые другие виды

активов. Современные |

бумажно-кредитные деньги, т.е. обязательства |

государства, |

|||

коммерческих банков |

и |

других |

финансовых |

учреждений, обладают |

абсолютной |

ликвидностью. Данное свойство базируется на том, что деньги являются общепризнанным средством обращения в государстве. Устойчивость современных денег определяется вовсе не золотым запасом в стране, а политикой правительства и Центрального банка, который должен сделать ограниченным предложение денег, так как существует важная проблема количества бумажных денег, необходимых для обращения в экономике. Выпуск как бумажных, так и кредитных денег в современных условиях контролируется государством, а на практике эту функцию осуществляет Центральный банк, который может увеличивать или уменьшать количество денег в экономике.

Предложение денег — это совокупность наличных и безналичных платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, предприятия и государства.

Структура денежного предложения достаточно сложна: в нее входят наличные деньги (их доля в денежном предложении незначительна— 20—25 %), а также банковские деньги — чеки, кредитные карточки и т. п., которые позволяют распоряжаться банковскими депозитами (вкладами). Кроме того, в состав денежного предложения входят

и такие компоненты, которые нельзя непосредственно использовать |

как платежное |

средство — денежные средства на срочных или сберегательных вкладах, депозитные |

|

сертификаты и . т п. Перечисленные компоненты получили общее |

название«почти |

деньги» или квази-деньги. |

|

Квази-деньги представляют собой наиболее весомую и быстро растущую часть в |

|

структуре денежного предложения, поскольку включают доходные активы. |

|

Для конкретных макроэкономических расчетов используются количественные показатели, так называемые денежные агрегаты: M1, М2, М3, М4 (L).

M1 — это предложение денег в узком смысле слова, или деньги для сделок. Агрегат M1 включает: наличные деньги в обращении, а также депозиты до востребования (чековые вклады) в коммерческих банках и сберегательных учреждениях, дорожные чеки.

Указанные депозиты выполняют все функции денег: они используются для покупок как обычные бумажные деньги и в любую минуту могут на них обменяться.

Бумажные деньги являются обязательствами государства, текущие счета представляют обязательства коммерческих банков и сберегательных учреждений.

М2 -- это деньги в широком смысле, включает компоненты M1, а также бесчековые сберегательные счета, мелкие срочные вклады и др.

Агрегат М3 включает компоненты М2, а также крупные срочные вклады, которыми обычно владеют предприятия в форме депозитных сертификатов, срочные соглашения об обратном выкупе и др. Действующий рынок депозитных сертификатов дает возможность продавать их, хотя и с риском потерь. Владельцы срочных вкладов получают высокий процент по сравнению с владельцами текущих, но эти счета не могут быть использованы для расчетов.

Агрегат М4 (L) включает М3, а также казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги и др.

В макроэкономическом анализе чаще других используются агрегатыM1, M2. Иногда выделяются показатели наличности М0, как часть M1 и QM, как разность между

М2 и Ml, т. е. главным образом величина сберегательных и срочных депозитов.

Динамика денежных агрегатов зависит от многих причин, в том числе от движения процентной ставки. Так, при росте ставки процента показатели М2 и М3 могут опережать M1, поскольку их составляющие приносят доход в виде процентов. В последнее время появление в составе 1Мновых видов вкладов, приносящих проценты, сглаживает различия в динамике агрегатов, обусловленные движением ставки процента.

Формально функция |

контроля над предложением денег(денежной массой) |

относится к компетенции |

Центрального банка. Однако фактически единственный |

компонент денег, непосредственно регулируемый финансовыми властями, — это М0, т. е. наличность, которая представляет собой малую часть всех денежных агрегатов. Чтобы влиять на предложение банковских депозитов, Центральный банк должен прибегать к

косвенному регулированию |

через систему |

коммерческих банков |

путем |

создан |

банковских резервов, являющихся требованиями коммерческих банков к Центральному. |

||||

Сумма наличных денег в |

обращении и |

резервов коммерческих |

банков |

называетс |

денежной базой, другими словами, -- это деньги повышенной мощности, или резервные, и обозначаются как MB. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, изменяя величину предложения денег:

МВ = С + R,

где MB — денежная база; С — наличность; R — резервы.

MS =C + D,

где MS — предложение денег; С — наличность; D — депозиты до востребования. Фактически предложение денег— это агрегат M1. Независимо от эмиссии

денежных знаков Центральным банком (выпуск новых наличных денег) размер денежного предложения изменяется, и происходит это в процессе кредитования, которое осуществляет система коммерческих банков.

Теперь обратимся к категорииспроса на деньги, который представляет собой величину денежных средств, хранящихся хозяйствующими субъектами, т. е., по существу, это спрос на денежные запасы. Рассмотрим две основные причины существования спроса на деньги.

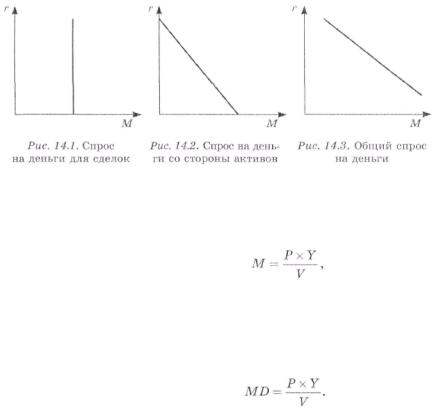

1. Первая причина — домашние хозяйства и фирмы нуждаются в деньгах как средстве обращения, т. е. в удобном способе заключения сделок на приобретение товаров и услуг. Необходимые для этих целей деньги называютсяспросом на деньги для сделок, который изменяется прямо пропорционально номинальному ВНП, поскольку чем больше общая денежная стоимость находящихся в обмене товаров и, темуслугбольше

потребуется денег для заключения сделок. Спрос на деньги для сделок не зависит от ставки процента (рис 14.1).

|

2. Вторая причина, по которой существует спрос на деньги, связана с функцией |

||

денег |

как |

средства сбережения. Хозяйствующие субъекты |

могут держать свои |

финансовые активы в различных формах: в виде акций, облигаций или денег. Каждая из |

|||

форм |

имеет |

свои преимущества и недостатки. Преимуществом |

владения деньгами |

является их ликвидность, а недостатком по сравнению с владениями облигациями— отсутствие дохода в виде процента. Решение, сколько активов держать в виде, например, облигаций, а сколько в виде денег, зависит, прежде всего, от ставки процента. Данный вид спроса на деньги, который получил названиеспрос на деньги со стороны активов, изменяется обратно пропорционально ставке процента(рис. 14.2). Когда процентная ставка, или вмененные издержки (доход от процента по облигациям) владения деньгами как активом низка, люди предпочитают владеть большим количеством денег в качестве активов. И наоборот, когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим.

Общий спрос на деньги можно отобразить путем смещения по горизонтальной оси прямой спроса на деньги со стороны активов на величину, равную спросу на деньги для

сделок (рис. 14.3). Увеличение номинального ВНП будет сдвигать кривую общего спроса на деньги вправо, и наоборот.

Теоретический анализ спроса на деньги начинается количественной модели спроса на деньги. Количественная теория денег и цен является теорией спроса на деньги в первом приближении, согласно которой количество денег, находящихся в обращении, отношению номинального дохода к скорости обращения денег:

где М — количество денег в обращении; Р — абсолютный уровень цен; У -- реальный объем производства; V — скорость обращения денег в движении доходов.

Если заменить М в этом уравнении на параметрMD (величину спроса на деньги), т.е. количество денег, необходимое предприятиям и частным лицам, которые они хотят сохранить как часть своих активов в существующих условиях, то получим:

Исходя из этой формулы, можно сделать следующие выводы.

1.Величина спроса на деньги зависит от абсолютного уровня .ценПри прочих равных условиях более высокий уровень цен требует больше денег.

2.Спрос на деньги зависит от реального объема производства. По мере его роста также растут реальные доходы, так как рабочие тратят на свой труд больше времени, фирмы получают больше прибыли и т.д. При прочих равных условиях людям понадобится больше денег при условии роста их реальных доходов, так как наличие более высоких реальных доходов подразумевает больший объем сделок.

3.Спрос на деньги зависит от скорости их обращения в движении доходов

(количество оборотов в год, которое в среднем совершает каждая денежная единица из общей денежной массы на приобретение товаров и услуг, составляющих реальный ВНП).

Следовательно, |

все параметры, влияющие |

на |

скорость обращения ,денегбудут |

|||

сказываться и на спросе на деньги. Экономисты |

классической |

школы |

склоняются к |

|||

мнению, что |

скорость |

обращения |

денег |

постоянна |

и |

определяется |

институциональными факторами, как количество ежегодных выплат жалования рабочим. Теоретики современной количественной теории рассматривают скорость обращения денег как величину переменную, которая зависит также и от нормы процента.

Теория спроса на деньги в кейнсианской модели. Дж. М. Кейнс рассматривал деньги как один из типов богатства и утверждал, что та часть активов, которую хозяйствующие агенты желают сохранять в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Вспомним, что активы обладают ликвидностью, если их можно использовать как платежное средство, а их обладатель уверен, что номинальная стоимость таких активов не изменится. Деньги, рассматриваемые как параметрM1, являются абсолютно ликвидными активами. Говорить, что люди предпочитают относительно ликвидный портфель, — это то же самое, что сказать об относительно большем спросе на деньги с их стороны. По этой причине Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности. Существуют три причины, которые побуждают людей хранить часть их богатства в форме ликвидных денежных активов, таких как

наличные деньги, текущие счета до востребования, а не в качестве менее ликвидных, но приносящих доход активов (например, облигаций).

1.Люди и фирмы держат часть активов в форме денег для использования их в качестве непосредственного средства платежа. Это обстоятельство Кейнс назвал

трансакционным мотивом хранения денег.

2.Хранение части портфеля активов в форме денег может быть вызвано желанием обеспечить в будущем возможность распоряжаться определенной частью своих ресурсов

вформе наличных денег (например, ремонт дома, автомобиля и т. п.). Это обстоятельство Кейнс назвал мотивом предосторожности сохранения части активов в форме денег(см. рис. 14.1). Исходя из мотива предосторожности, количество денег, необходимое

индивидууму, приблизительно пропорционально его доходу. Таким образом, рассмотрение трансакционного мотива и мотива предосторожности в свете спроса на деньги делает теорию предпочтения ликвидности весьма похожей на классическую количественную теорию.

3. Кейнс считал, что хозяйствующие субъекты будут держать часть своих активов в ликвидной форме, если они считают, что владение активами в иной форме сопряжено со значительным риском. Речь в данном случае идет об облигациях или других видах ценных бумаг, которые приносят доход в виде процента, но курс которых будет изменяться в зависимости от ставки процента. Такое хранение Кейнс назвалспекулятивным мотивом хранения части активов в форме денег. Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора, т. е. определение, какова должна быть оптимальная структура активов данного индивидуума.

Современная теория спроса на деньгиотличается от теоретических моделей Кейнса рядом особенностей: во-первых, в настоящее время существует более широкий диапазон активов, нежели беспроцентное хранение денег и долгосрочные облигации.

Вкладчики могут обладать портфелями с процентными и беспроцентными(наличные деньги и вклады до востребования) формами денег. Кроме того, они могут владеть альтернативными формами ликвидных активов(сбережения, ценные бумаги), активов в форме недвижимости и товаров длительного пользования. Предпочтение тех или иных активов относительно денег будет влиять на величину спроса на деньги. Во-вторых, доход рассматривается как один из определяющих факторов спроса на деньги, поскольку при

увеличении |

своего |

дохода |

индивидуум |

захочет |

увеличения |

каждого |

из |

принадлежащих ему активов, в т. ч. и денег. В-третьих, условием, влияющим на желание |

|

||||||

индивидуума предпочесть ликвидный портфель, является изменение в ожиданиях. Так, при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги имеет тенденцию к росту. В-четвертых, современная теория спроса на деньги учитывает

наличие инфляции. Эта теория разграничивает такие понятия, как реальный |

и |

номинальный доходы, реальную и номинальную ставки процента, ре льную |

и |

номинальную величины денежной массы. |

|

При выявлении взаимосвязи между выпуском продукции (национальным доходом) и спросом на деньги необходимо учитывать уровень . ценЭто можно сделать путем выражения и денег, и национального продукта в реальных единицах. Необходимо принять

во внимание и влияние цен при анализе связи нормы процента по альтернативным деньгам активам и спросом на деньги. В идеальном мире без инфляции существует реальная норма процентаr, т. е. доход от активов, которые можно хранить в качестве альтернативы деньгам. Иначе говоря, r измеряет альтернативную стоимость хранения не приносящих процентов наличных денег. Чем выше норма процента на альтернативные деньгам активы, тем выше их альтернативная стоимость. Таким образом, при прочих равных условиях чем выше реальная норма процен, тема ниже величина спроса на деньги. В обществе с инфляцией реальная норма процента на альтернативные деньгам активы также представляет собой альтернативную стоимость хранения не приносящей процентов наличности, но не только ее одну. Сам по себе темп роста инфляции является

дополнительной альтернативной стоимостью. Инфляция подрывает полезность денег как средства сбережения, поскольку реальное количество товаров и услуг, которое можно приобрести за определенные не приносящие процент наличные деньги, падает с темпом, равным темпу роста цен. Кроме того, чем выше темпы инфляции, тем быстрее растут цены неликвидных активов(недвижимость, товары длительного пользования). Таким образом, принимая во внимание как реальные нормы процентов, так и ожидаемый темп инфляции, можно записать функцию спроса на деньги следующим образом:

MD= f(Y, r, р),

где Y -- номинальный национальный доход; r — ожидаемая реальная норма процента; р — ожидаемый темп инфляции.

Поскольку ожидаемые реальная норма процента и темп инфляции являются альтернативными стоимостями наличных денег, то, складывая их вместе, получим некую общую альтернативную стоимость. Однако сумма ожидаемой реальной нормы процента с ожидаемым темпом инфляции будет равняться ожидаемой номинальной норме процента. Используя номинальную норму процентаR, обозначающую общую альтернативную стоимость хранения не приносящих доходов денег, функция спроса на деньги может быть представлена следующим образом:

MD = f (Y, R),

т. е. величина спроса на номинальные денежные остатки зависит от номинального дохода и номинальной нормы процента.

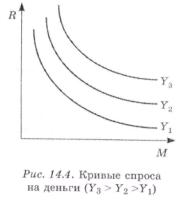

Данная формула включает три переменные: величину |

спроса |

на |

деньги, |

||

номинальный |

национальный доход и |

номинальную норму процента. Такая |

функция |

||

может быть представлена совокупностью кривых, как это показано на рис. 14.4. |

|

|

|||

По горизонтальной оси отложено номинальное количество |

денег, эквивалентное |

||||

планируемому |

спросу, по вертикальной |

оси-- номинальная норма |

процента |

в |

смысле |

«цены», которую надо платить за обладание частью богатства в форме не приносящих доходов денег, а не в альтернативных активах, приносящих владельцу процент. Наклон вниз каждой из кривой спроса на деньги возрастает по мере уменьшения номинальной нормы процента при заданном уровне номинального национального дохода, что означает увеличение спроса на деньги при уменьшении номинальной нормы процента. Увеличение уровня номинального национального дохода сдвигает кривую спроса на деньги вправо, а его уменьшение соответственно влево. Перемещение вдоль кривой спроса показывает изменение нормы процента, а сдвиг кривой учитывает изменения в уровне номинального национального дохода.

14.2. РОЛЬ |

БАНКОВ |

В |

ПРЕДЛОЖЕНИИ |

. ДЕНЕГДЕНЕЖНЫЙ |

||

МУЛЬТИПЛИКАТОР |

|

|

|

|

|

|

Современная |

банковская система— это |

система |

с |

частичным резервным |

||

покрытием, т.е. только часть своих депозитов коммерческие банки хранят в виде резервов, |

||||||

а остальные используют для выдачи ссуд. |

|

|

|

|

|

|

Кредитные операции банков |

изменяют |

объем |

денежного предложе: ноия |

|||

увеличивается, когда банки выдают ссуды, и сокращается, когда клиенты возвращают банкам взятые ранее ссуды. Кредитная мультипликация — процесс эмиссии платежных

средств в рамках системы коммерческих банков. Рассмотрим этот |

процесс более |

подробно. |

|

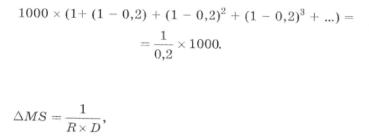

Предположим, что депозиты банка«А» выросли на 1000 д. е. Для |

того чтобы в |

любой момент можно было бы выдать деньги вкладчику, нет необходимости держать всю сумму вкладов в банке. Для этого достаточно только части, которая называется

обязательными резервами и определяется с помощью обязательной резервной нормы (R) -

- показателя, который рассчитывается как процентное отношение суммы обязательных резервов к общей сумме банковских депозитов. В настоящее время данный показатель колеблется в пределах от3 до 15 % для разных стран и банков. Возьмем для нашего

случая |

резервную |

норму, равную 20 |

%, тогда размер ссуды, которую данный |

|||||

коммерческий банк может выдать заемщику, будет определяться суммойизбыточных |

|

|||||||

резервов, |

которые получаются как |

разность между суммой депозитов и суммо |

||||||

обязательных |

резервов: 1000 |

— 200 = 800 д. е. Таким |

образом, банк «А» увеличил |

|

||||

предложение денег на800 д. е., и теперь оно равно800 + 1000 = 1800. Вкладчики по- |

|

|||||||

прежнему имеют депозиты на1000 д. е., но и заемщики держат на руках800 д. е., т.е. |

|

|||||||

банковская |

система |

с |

частичным |

резервным |

покрытием |

способна |

увеличи |

|

предложение денег.

Однако на этом процесс не заканчивается. Тот, кто взял деньги в ссуду, будет их тратить, покупая что-либо, а тот, кто продает, будет получать деньги и класть их в коммерческий банк, пусть в нашем примере это будет банк«Б». При резервной норме 20 % банк «Б» в резервах будет оставлять 160 д. е. (20 % от 800 д. е.), а остальные 640 д. е. (это избыточные резервы банка«Б») использовать для выдачи кредитов, увеличивая предложение денег еще на640 д. е. Банк «В», куда могут попасть эти деньги в процессе использования кредита заемщиком, добавит еще 512 д. е. (избыточные резервы банка «В»)

и т. д. Этот процесс создания денег будет продолжаться до тех пор, пока вся сумма первоначального вклада (1000 д. е.) не будет использована банковской системой в качестве резервов. В нашем условном примере сумма новых денег будет равна:

В общем виде дополнительное предложение ,денегвозникшее в результате появления в банковской системе нового депозита, будет равно:

где R — обязательная резервная норма; D — первоначальный депозит.

Коэффициент 1/R называется банковским (резервным) мультипликатором или

мультипликатором денежной экспансии, который показывает, во сколько раз возрастет или сократится денежная масса в результате увеличения или сокращения вкладов в банковскую систему в расчете на одну денежную единицу.

Существуют два вида изъятия денег у банков, которые уменьшают способность банковской системы к созданию денег.

1.Утечка наличных денег. Далеко не все деньги, взятые в форме ссуд в банках, возвращаются обратно на их депозиты, часть их продолжает циркулировать в форме наличных денег. Кроме того, клиенты банков могут брать деньги с текущих счетов, что также сокращает возможности банков выдавать ссуды.

2.Избыточные резервы. Чем больше размер обязательных резервов, тем меньше суммарный потенциал банковской системы к расширению кредита, следовательно, и количество новых денег.

Более общая модель предложения денег строится с учетом роли Центрального банка, а также с учетом возможного оттока части денег с депозитов банковской системы в

наличность. Хотя Центральный банк в состоянии контролировать денежную базу (MB), он не может осуществлять прямое регулирование банковскими резервами, поскольку именно домашние хозяйства и фирмы решают, какая часть MB должна существовать в виде наличности. Кроме того, Центральный банк заинтересован в управлении не резервами как таковыми, а скорее совокупной денежной массой(M1, M2 и другими денежными агрегатами). Поэтому уместней пользоватьсямультипликатором денежной базы, или

денежным мультипликатором (т), который связывает денежную базу с денежным агрегатом (например, М1):

т. е. денежный мультипликатор — это отношение предложения денег к денежной базе. Его можно представить как отношение наличность/депозиты(коэффициент депонирования) и резервы/депозиты (норма резервирования):

Разделим числитель и знаменатель правой части данного уравненияD |

на |

(депозиты) и получим: |

|

Величина с определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Величина r зависит от нормы обязательных резервов и величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Теперь предложение денег можно представить как:

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу.

Центральный банк может контролировать предложение денег, прежде всего, путем воздействия на денежную . базуЕе изменение, в свою очередь, оказывает мультипликативный эффект на предложение денег. Таким образом, процесс изменения объема предложения денег можно разделить на два этапа:

1)первоначальная модификация денежной базы путем изменения обязательств Центрального банка перед населением и банковской системой(воздействие на величину наличности и резервов);

2)последующее изменение предложения денег через процесс мультипликации в системе коммерческих банков.

Увеличение денежной базы, обусловленное исключительно приростом наличных денег в обращении, не инициирует процесс мультипликации депозитов, в то время как увеличение ее за счет прироста резервов, обслуживающих депозиты, порождает мультипликативный эффект.

Инструменты денежной политики корректируют величину денежной , массы воздействуя либо на денежную базу, либо на мультипликатор. Однако Центральный банк не может в полном объеме контролировать предложение денег, поскольку, например:

• коммерческие банки сами определяют величину избыточных резервов, что влияет на мультипликатор;

• Центральный банк не может предусмотреть объем кредитов, которые будут выданы коммерческими банками;

• величина с определяется поведением населения и другими факторами, не всегда зависящими от действий Центрального банка.

14.3. РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ

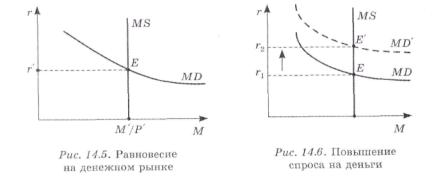

Модель денежного рынка соединяет спрос и предложение денег. Вначале для простоты можно предположить, что предложение денег контролируется Центральным банком и фиксировано на уровнеМ. Уровень цен также примем стабильным, что допустимо для краткосрочного периода. Тогда реальное предложение денег будет фиксировано на уровне М/Р и на графике представлено вертикальной линиейMS (рис. 14.5). Спрос на деньги(кривая MD) рассматривается как убывающая функция ставки процента для заданного уровня дохода(при неизменном уровне цен номинальные и реальные ставки процента равны). В точке равновесияЕ спрос на деньги равен предложению. Подвижная процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации возможна потому, что хозяйствующие субъекты меняют структуру своих активов в зависимости от движения процентной ставки. Так, если r слишком высока, то предложение денег превышает спрос на них. Те, у кого накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации и др. Высокая процентная ставка, как говорилось ранее, соответствует низкому курсу облигаций, поэтому выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем вследствие снижения процентной ставки. Банки и другие финансовые учреждения в условиях превышения предложения над спросом начнут снижать процентные ставки. Постепенно в результате действий хозяйствующих субъектов и банков на денежном рынке равновесие восстановится. При

низкой |

процентной |

ставке |

процессы |

пойдут |

в |

обратном |

направлении. Любое |

неравновесие на рынке |

денег |

быстро устраняется |

благодаря изменению процентных |

||||

ставок и цен на облигации, и экономика незамедлительно возвращается к исходному состоянию равновесия.

Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением экзогенных переменных денежного рынка: ВВП либо уровня дохода, а также предложения денег. Графически это отражается сдвигом соответственно кривых спроса и предложения денег. Так, изменение реального ВВП, например его увеличение (рис. 14.6), повышает

спрос на деньги (сдвиг вверх кривой спроса на деньгиMD) до положения MD и ставку процента от rl до r2. Если реальное денежное предложение остается неизменным, процентная ставка должна увеличиваться, пока увеличение спроса, вызванное ростом ВВП, не будет полностью компенсировано ростом альтернативной стоимости хранения денег. Это одна из причин, по которой процентные ставки являются проциклическими, поднимаясь в периоды бума и снижаясь во время спада. Сокращение предложения денег также ведет к росту процентной ставки. Это наглядно иллюстрирует широкие возможности Центрального банка влиять на процентные ставки. Жесткая денежнокредитная политика состоит в том, что Центральный банк сокращает реальное денежное предложение, которое выражается сдвигом вертикальной кривой предложенияMS влево до положения MS' (рис. 14.7).

Трансакционные издержки также оказывают влияние на ситуацию на денежном рынке. Так, уменьшение издержек по переводу денег в активы, приносящие проценты, снижает спрос на деньги(кривая спроса MD сдвигается влево). Одним из примеров

падения трансакционных издержек может быть разработка и внедрение расчетных автоматов. Поскольку предложение денег не изменится, процентная ставка должна упасть, что приведет к понижению альтернативной стоимости хранения денег, и это происходит до тех пор, пока спрос не вернется к своему исходному состоянию.

Условие равновесия на рынке денег также регулирует долгосрочные взаимосвязи денежной массы, цен, инфляции и валютного курса. В долгосрочном периоде на рынке денег цены и инфляция играют роль балансирующего звена между спросом предложением. В данном случае Центральный банк, контролируя номинальную денежную массу, не может влиять ни на цены, ни на реальное денежное предложение. Единственная возможность устра-

нения любых расхождений между ростом реального спроса на деньгиМ/Р и ростом номинального денежного предложения М — это использование цен и инфляции. Темпы инфляции (темп роста уровня цен) оказывают независимое по отношению к уровню цен влияние на денежный спрос. Однократное повышение уровня цен пропорционально увеличивает номинальный спрос на деньги. В противоположность этому постоянный и продолжительный рост цен — инфляция подрывает покупательную способность денег и ведет к снижению реального спроса на деньги. Этот эффект учитывается в номинальной процентной ставке — сумме реальной процентной ставки и ожидаемых темпов инфляции:

i = r + π,

где i -- номинальная процентная ставка; r -- реальная процентная ставка; π — ожидаемый темп инфляции.

Данное соотношение, известное как принцип Фишера, показывает, что отрицательное влияние, оказываемое инфляцией на реальный денежный спрос, уже учтено в номинальной процентной ставке. В странах с хронической инфляцией процентные ставки часто индексируются. Кредиторы и заемщики по мере роста цен стараются сохранить реальную процентную ставку неизменной, номинальная процентная ставка растет вместе с инфляцией. Это объясняет тот факт, что денежная масса резко снижается в тот момент, когда темпы инфляции достигают своего пика. Реальный спрос на деньги становится очень малым в сравнении с объемом сделок и реальным ВВП.

14.4. ЦЕНТРАЛЬНЫЙ БАНК И ДЕНЕЖНО КРЕДИТНАЯ ПОЛИТИКА

Банковская система в рыночной экономике является двухуровневой и включает Центральный банк (эмиссионный) и коммерческие (депозитные) банки. Основными функциями коммерческих банков считаются привлечение депозитов и предоставление кредитов. Посредством этих операций коммерческие банки могут создавать деньги, что отличает их от других финансовых учреждений. Банки занимаются также куплейпродажей ценных бумаг.

Центральный банк выпускает в обращение национальную , валютухранит золотовалютные резервы страны, обязательные резервы коммерческих банков, выступает в качестве межбанковского расчетного центра. Он является обычно кредитором последней инстанции для коммерческих банков и финансовым агентом правительства. Центральный банк может выступать как продавец и покупатель на международных денежных рынках и

координировать зарубежную деятельность частных банков.

Предложение денег в экономике изменяется в результате операций Центрального банка, коммерческих банков и решений небанковского сектора. Центральный банк контролирует предложение денег путем воздействия на денежную , базутакже на мультипликатор, а фактический объем предложения денег складывается в результате депозитно-кредитных операций коммерческих банков. В зависимости от экономической ситуации и поставленных целей Центральный банк может проводить политику«дорогих денег», ограничивая объем денежной массы, либо политику «дешевых денег», увеличивая денежное предложение и тем самым стимулируя экономическую активность.

К конечным целям денежно-кредитной |

политики относят: экономический рост, |

|||

полную занятость, стабильность цен, устойчивый платежный баланс. Промежуточные |

||||

целевые ориентиры — это денежная масса, ставка процента, обменный курс. |

|

|||

Инструменты |

денежно-кредитной |

политики, ли |

методы |

воздействия |

Центрального банка на объем и структуру денежного предложения: лимиты кредитования, прямое регулирование ставки процента (инструменты прямого регулирования); изменение нормы обязательных резервов, изменение учетной ставки(ставки рефинансирования), операции на открытом рынке (инструменты косвенного регулирования).

Эффективность их использования тесно связана со степенью развития денежного рынка. В переходной экономике используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми в процессе перехода к рынку. Конечные

цели реализуются денежно-кредитной политикой(как одним из направлений экономической политики в целом) наряду с фискальной, валютной, внешнеторговой, структурной и другими видами государственной политики. Промежуточные цели непосредственно относятся к деятельности Центрального банка и осуществляются в рыночной экономике с помощью в основном косвенных методов. Рассмотрим их

подробнее. |

|

|

|

|

|

|

|

|

|

|

Изменение |

нормы |

обязательных |

резервов. Обязательные |

резервы — это часть |

|

|||||

суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных |

||||||||||

вкладов в Центральном банке. Нормы |

обязательных |

резервов устанавливаются |

в |

|||||||

процентах от объема депозитов. В современных условиях |

обязательные |

резервы |

||||||||

выполняют |

не |

столько |

функцию |

страхования |

депозитов, сколько |

служат |

для |

|||

осуществления контрольных и регулирующих функций Центрального банка, а также для |

|

|||||||||

межбанковских |

расчетов. |

Чем |

выше |

установленная |

Центральным |

банком |

норма |

|||

обязательных BOB, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведёт к сокращению денежной массы. На практике данный инструмент используется достаточно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия его через мультипликатор довольно значительна и сложно измерима.

Изменение учетной ставки. Учетная ставка — это процент, по которому Центральный банк выдает кредиты коммерческим банкам под учет их векселей. Если учетная ставка повышается, то объем заимствований у Центрального банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд субъектам хозяйствования. К тому же банки, получая более дорогой кредит, повышают и свои ставки по ссудам. Предложение денег в экономике снижается. Снижение учетной ставки действует в обратном направлении. В отличие от межбанковского кредита ссуды Центрального банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Однако объем кредитов, получаемых коммерческими банками у Центрального банка, составляют обычно лишь незначительную долю привлекаемых ими средств. Изменение учетной ставки стоит рассматривать скорее как индикатор политики Центрального банка. Во многих развитых странах существует