Кривые безразличия

Выяснив основные особенности потребительского выбора на оснор предельной полезности, рассмотрим его осуществление и при яомош набора безразличия.

Набор безразличия - набор вариантов потребительского выбор; каждый из которых обладает одинаковой полезностью.

Графическим отображением набора безразличия является крива безразличия. Она отображает изменяющиеся сочетания двух разных благ условиях, когда общая их полезность для потребителя остается неизменной.

Кривая безразличия показывает все комбинации двух товаров, несущи потребителю одинаковый объем совокупной полезности.

Таблица 4.3 -Таблица безразличия

|

|

Количество |

.Количество |

|

Комби- |

единиц |

единиц |

|

нация |

одежды, |

продуктов |

|

|

О |

питания, П |

|

А |

20 |

10 |

|

В |

15 |

20 |

|

С |

10 |

30 |

|

д |

5 |

40 |

Эта кривая безразличия соответствует некой постоянной величине совокупной полезности. Но в тоже время существуют другие комбинации товаров П и О, содержащие в се'бе большую или меньшую совокупную полезность по сравнению с данным набором безразличия. Эти комбинации позволяют построить другие кривые безразличия, соответствующие различной величине совокупной полезности, (рис.4.5).

Набор кривых безразличия для одного потребителя и одной пары продуктов называют картой безразличия.

Итак, если кривая безразличия показывает, что покупатель хотел бы купить, а бюджетная линия - что потребитель может купить, то в своем единстве они могут ответить на вопрос, как обеспечить максимальное удовлетворение от покупки при ограниченном бюджете. Кривые безразличия и бюджетная линия используются для графической интерпретации ситуации, когда потребитель максимизирует полезность, получаемую им от покупки двух разных благ при имеющемся бюджете (рис.4.6). Это фиксируется в касательной точке бюджетной линии - наиболее высокой точке для всех достижимых кривой безразличия. Эта точка, показывающая наибольшее возможное удовлетворение потребителя, является точкой потребительского равновесия.

Равновесное положение потребителя достигается в точке X, в которой бюджетная линия касается наиболее высокой из всех доступных кривой безразличия 12. В этом случае потребитель, имеющий доход 40 грн. Купит 10 ед. товара О по цене 2 грн. и 20 ед. товара П по цене 1 грн. точки У и 2 показывают доступные данному потребителю комбинации продуктов П и 0, однако соответстует меньшим совокупным полезностям, о чем свидетельствует факт их расположения на более низкой кривой безразличия I1. В то же время: точка W, хотя и соответствует большей сумме полезностей, чем точка X, но находится выше бюджетной линии, и следовательно, недоступна дл: данного потребителя.

Рис. 4.6 - Равновесное положение

Тема 5. Ихдержки обращения

Сущность и классификация издержек производства.

Сущность и виды прибыли.

Издержки производства в долговременном периоде.

СУЩНОСТЬ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Экономические издержки - это те доходы, которые предприятие обязано обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Издержки можно классифицировать по следующим признакам:

• С точки зрения экономического подхода

Внешние или бухгалтерские издержки - денежные расходы, которые несет предприятие в пользу самостоятельных поставщиков за предоставленные трудовые ресурсы, топливо, сырье, транспортные услуги, энергию и т.д. Другими словами, внешние издержки представляют собой плату за ресурсы поставщикам, не входящим б состав данного предприятия. Именно эти издержки отражаются в бухгалтерском учете и их называют еще бухгалтерскими.

Внутренние ( альтернативные, неоплаченные) - издержки, связанные с использованием ресурсов, являющиеся собственностью данного предприятия. Эти издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Эти издержки не входят в платежи предприятия другим организациям или предприятиям. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занимающийся индивидуальной деятельностью, не нанимается на фабрику и не получает там заработную плату. Наконец, предприниматель, вложивший свои деньги в производство, не может их положить в банк и получать банковский процент.

• В зависимости от объема выпускаемой продукции

Постоянные издержки (FC) - это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить.

Переменные издержки (УС*) - это экономические издержки, которые зависят от объема производства, т.е. изменяются с изменением объема производства.

Валовые издержки (ТО - FC + VC

• В зависимости от метода учета

Валовые издержки (ТС) - это издержки по производству партии продукции.

Средние издержки (АО - это затраты на единицу выпускаемой продукции

АС = ТС : Q

Различают средние постоянные издержки : AFC = FC : Q, Средние переменные издержки: AVC = VC : Q,

АТС = AFC + AVC

Предельные издержки (МО - это дополнительные издержки, связанные с производством еще одной единицы продукции, или другими словами, прирост общих издержек, являющихся результатом прироста выпуска продукции.

МС = aTCiaQ =AVC:aq

Например, предположим, что издержки на производство 100 единиц товара X составляет 500 ден.ед., а производство 101 единиц товара X обходится в 505 ден.ед. Это означает, что предельные издержки 101 -й единицы X равны 5 ден.ед.

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых предприятие может контролировать наиболее непосредственно. Точнее говоря, предельные издержки показывают издержки, которые предприятию придется понести в случае производства последней единицы продукции, и одновременно - издержки, которые могут быть "сэкономлены" в случае сокращения объема производства на эту последнюю единицу.

Графически соотношение постоянных, переменных и общих издержек показано на рис. 5.1.

Кривая общих издержек (ТС) параллельна кривой переменных издержек (VC) и выше ее на величину постоянных издержек (FC).

На рис. 5.2 показано соотношение предельных и средних издержек от объема производства.

Рис.5.2 - Зависимость предельных и средних издержек от изменения объема производства

Как отмечалось выше, постоянные издержки не зависят от количества производимых продуктов, но средние постоянные издержки уменьшаются по мере того, как данная сумма постоянных издержек распределяется на все большее и большее количество единиц продукции. Поэтом}' кривая средних постоянных издержек (AFC) понижается. Переменные издержки зависят от объема производства, и зависимость эта неоднозначная. На первом этапе увеличения производства средние переменные издержки уменьшаются, т.к.сказывается воздействие роста масштаба производства. Но начиная с определенного момента они начинают возрастать, т.к. в силу вступает закон убывающей отдачи, сущность которого заключается в следующем, начиная с определенного момента, каждая последующая единица переменного фактора производства дает все меньший и меньший прирост объема производства.

Кривая предельных издержек (МС) пересекает кривые АТС и AVC в точках минимального значения каждой из них, объясняется это тем, что пока добавочная, или предельная величина, присоединяемая к сумме общих (или переменных) издержек остается меньше средней величины этих издержек, показатель средних издержек уменьшается. И наоборот.

2. СУЩНОСТЬ И ВИДЫ ПРИБЫЛИ

Прибыль как экономическая категория представляет собой денежное выражение разницы между стоимостью реализованной продукции (доходами предприятия) и затратами на ее производство.

В экономической науке различают нормальную, бухгалтерскую и экономическую прибыль.

Нормальная прибыль является одним из элементом внутренних издержек и выступает минимальным вознаграждением предпринимателю, удерживающим его в выбранной им отрасли деятельности.

Бухгалтерская (финансовая) прибыль представляет собой разность между стоимостью реализованной продукции (валовой доход, выручка) предприятия и ее внешними издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Экономическая прибыль - разница между общей стоимостью реализованной продукции и всеми издержками производства (как внешними, так и внутренними).

Экономическая прибыль не входит в издержки, так как по определению, это доход, полученный сверх нормальной прибыли, необходимой для заинтересованности предпринимателя в данном направлении деятельности. Экономическая прибыль связана с принятием на себя риска и обладания монопольной властью.

Экономическая прибыль меньше бухгалтерской на величину внутренних издержек:

ЭП = БП - Внут.И

Стоимость реализ. Внутр.И + Внешн.изд. + ЭП

продукции (выручка) = ↓ ↓

экономич.издержки

Если предприятие получает экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают больший эффект, чем в других отраслях.

3. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОВРЕМЕННОМ ПЕРИОДЕ

Деление издержек на постоянные и переменные зависит от временного периода, в котором они рассматриваются.

В мгновенном периоде - все издержки постоянные: продукт уже выпущен на рынок, поэтому изменить издержки его производства невозможно.

В краткосрочном периоде - наблюдается деление издержек на постоянные и переменные.

К переменным издержкам относят денежные затраты на покупку сырья, материалов, затраты на оплату труда и соответствующие социальные отчисления производственных рабочих и т.п.

К постоянным издержкам в краткосрочном периоде относят: затраты на оплату труда и соответствующие социальные отчисления аппарата управления, арендная плата за помещения, амортизация основных средств.

В долгосрочном периоде предприятие имеет возможности не только закупить большее количество сырья и материалов или нанять большее количество работников. Оно может осуществить и капиталовложения, т.е. увеличить размеры основного капитала. Поэтому в этом периоде считается, что все издержки являются переменными.

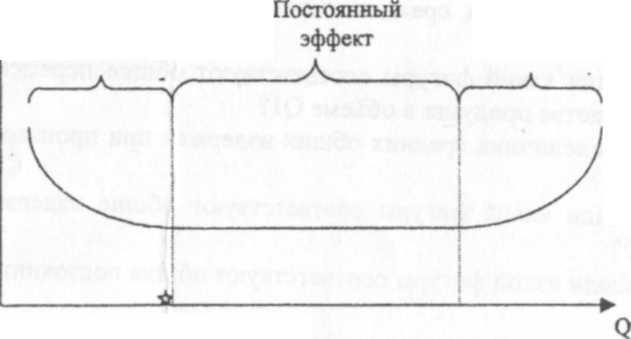

Кривая издержек в долговременном периоде будет выглядеть так, как показано на рис. 5.3.

Кривая долгосрочных средних издержек производства (LATC) показывает наименьшие издержки любого заданного объема выпуска, допуская при этом возможность изменения всех факторов производства оптимальным образом в целях минимизации издержек. Она является огибающей для всех возможных кривых краткосрочных средних издержек (АТСь АТС2, АТС3, АТС4). При этом она только касается кривых краткосрочных средних издержек, не пересекая их.

Каждой

точке на кривой LATC

соответствует конкретное предприятие

со своей собственной кривой АТС. Кривая

АТС каждого предприятия касается кривой

LATC

в точке, соответствующей тому объему

выпуска продукции, при котором оно может

производить с более низкими совокупными

издержками, чем любое другое предприятие.

Каждой

точке на кривой LATC

соответствует конкретное предприятие

со своей собственной кривой АТС. Кривая

АТС каждого предприятия касается кривой

LATC

в точке, соответствующей тому объему

выпуска продукции, при котором оно может

производить с более низкими совокупными

издержками, чем любое другое предприятие.

LATC

Изменение долговременных средних издержек с изменением масштабов производства приводит к понятию эффект масштаба. Он может быть положительный и отрицательный.

LATC

LATC

↑