конспект%20лекций%20ФМ

.pdf101

процентних пункти і складе 26,316% (28,316% - 2%).

Другий випадок припускає використання більш складних математичних моделей. Однак, ускладнення розрахунків виправдане тільки тоді, коли мається впевненість у здатності компанії забезпечити задані темпи приросту дивідендів. З огляду на високу ризикованість акціонерного капіталу, можна стверджувати, що далеко не кожне підприємство здатне забезпечити дотримання даної умови на досить тривалому проміжку часу. Тим більше, коли мова йде про вітчизняні підприємства, що ще не мають істотного досвіду роботи в умовах вільного ринку. Тому, при визначенні ціни акціонерного капіталу звичайно не обмежуються якимсь одним (нехай навіть самим складним) способом розрахунку, а одночасно застосовують трохи більш простих методів. Причому, жоден з них не розглядається як ідеальний. Використовуючи різні підходи, фінансист прагне мінімізувати розбіжність отриманих результатів, намагаючись знайти деяке рівнозначне значення, що може бути обґрунтовано не тільки математичними розрахунками і логічними побудовами, але і його (фінансиста) інтуїцією і здоровим глуздом.

Поряд з методом дисконтування потоку дивідендних виплат, для визначення ціни акціонерного капіталу широко використовується модель CAPM. Перевага цієї моделі полягає в простоті розрахунків і легкості інтерпретації їх результатів. Однак для її повноцінного використання необхідна наявність зрілого фінансового ринку з добре розвинутою інформаційною інфраструктурою. Це припускає наявність фінансових інструментів, що реально забезпечують прибутковість, яка може бути визначена як безризикова. Як правило, такими інструментами є державні цінні папери. Крім цього, необхідна інформація про ß-коэффициенти акцій окремих підприємств і величини премії за загальноринковий ризик. Знаючи ці характеристики, можна застосувати формулу лінії ринку цінних паперів і розрахувати очікувану прибутковість звичайної акції (r).

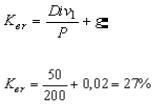

Наприклад, рівень безризикової ставки (rf) складає 20% річних, коефіцієнт цінних паперів підприємства-емітента знаходиться на рівні - фактичний 2. Вивчення динаміки основного ринкового індексу (наприклад, російського індексу РТС) показує, що вкладення капіталу в акції забезпечує середню прибутковість на 3,5 процентних пункти більш високу в порівнянні з безризиковою прибутковістю; тобто ринкова прибутковість (rm) складає 23,5% (20 + 3,5). Підставивши ці дані, маємо:

.

.

Отже, ціна акціонерного капіталу (Kes) буде дорівнювати 27%.

Компанії, що активно емітують облігації і створюють досить тривалу кредитну історію, можуть використовувати більш простий спосіб оцінки акціонерного капіталу. Додаючи до фактичного рівня прибутковості своїх облігацій величину премії за ризик, підприємство отримує очікувану величину прибутковості звичайних акцій. Розмір премії встановлюється на рівні 3 – 4 процентних пунктів. Наприклад, повна прибутковість облігацій (без обліку ефекту податкового захисту) склала 24,177%. Підприємство використовує у своїх розрахунках середнє значення премії за ризик 3,5%. Тоді прибутковість

102

звичайних акцій і, відповідно, ціна акціонерного капіталу (Kes) складе 27,677% (24,177 + 3,5).

Підприємства, що вперше виходять на фондовий ринок, можуть скористатися наближеним методом визначення очікуваної прибутковості своїх акцій. Для цього можна використовувати фактичне значення коефіцієнта “ціна/прибуток” (P/E ratio) компаній, подібних по своїм основним параметром з даним підприємством, акції яких вже котируються на ринку. Наприклад, фірма, що здійснює розробку програмного забезпечення для управління бізнесом, збирається зробити публічне розміщення своїх акцій. Аналогічна їй по роду занять, масштабам діяльності і рентабельності компанія вже котирує свої акції на біржі. Ринкова ціна цих фінансових активів перевищує суму річного чистого прибутку на 1 акцію в 4 рази (P/E ratio = 4). Тоді їх прибутковість може бути визначена як величина, зворотна коефіцієнту P/E

(7.3)

Ми маємо відношення чистого прибутку до фактичної ціни акції. У нашому прикладі 1 / P/E буде дорівнювати 0,25 (1/4), відповідно ціна акціонерного капіталу (Kes) складе 25%.

Останній спосіб визначення ціни акціонерного капіталу є найбільш простим і найменш надійним. У ньому не враховується розходження між чистим прибутком і дивідендами в припущенні, що вся сума чистого прибутку розподіляється між акціонерами. Крім того, маються технічні обмеження на його застосування: для акцій, у яких значення коефіцієнта P/E перевищує 10, рівень прибутковості виходить нижче 10% річних. Наприклад, якщо відношення ціни акції до чистого прибутку складе 60, її прибутковість буде дорівнювати лише 1,66% (1/60). Розраховувати на отримання акціонерного капіталу за такою ціною (тим більше при первинному розміщенні акцій нового підприємства) абсолютно нереально. Даний підхід не використовується у випадку, коли компанія, акції якої використовуються для порівняння, не приносить прибутку. Тобто, відношення “ціна/прибуток” для цих акцій було негативним.

Узагальнюючи вищесказане, слід ще раз підкреслити: кожний з чотирьох розглянутих способів має свої переваги і недоліки, але жоден з них не є ідеальним. Найкраще використовувати всі чотири підходи, порівнюючи отримані результати між собою. Якщо величина розбіжностей не перевищує 2 – 3 відсоткових пункти, то фінансист може, керуючись своїми професійними знаннями, вибрати нижню, верхню границю чи середину отриманого інтервалу як адекватну оцінку акціонерного капіталу. У противному випадку, розрахунки варто виконати заново, уточнивши вихідні припущення, і продовжувати такі ітерації доти, поки розбіжність отриманних результатів не буде мінімізована. Якщо цього зробити не вдається, то, швидше за все, підприємству варто відмовитися від випуску акцій і сконцентрувати увагу на вивченні причин невдачі: вони криються в несприятливому стані зовнішнього оточення (слабка ринкова кон'юнктура, загальний спад економіки, висока інфляція і т.п.), або вони “вбудовані” у систему управління підприємством, що не дозволяє робити

103

надійні прогнози майбутніх доходів і не забезпечує менеджерів достовірною інформацією про вже досягнуті результати. У нашому прикладі розбіжність розрахованих значень склала від Kes = 25% (по четвертому способу) до Kes = 28,316% (по першому способу). Оцінюючи можливості свого підприємства, фінансист може вибрати значення, близьке до верхньої межі: Kes = 28%.

Незважаючи на ряд технічних складностей, що виникають при визначенні ціни акціонерного капіталу, сама концепція такого підходу не викликає сумнівів: підприємство хоче отримати зовнішнє фінансування, за яке приходиться платити визначену ціну. Трохи складніше зрозуміти, чому (і кому) підприємство змушене платити за використання своїх внутрішніх джерел – нерозподіленого прибутку й амортизації? Щоб розібратися в цьому питанні, варто згадати, як сформувати прибуток і кому він належить. Остаточний фінансовий результат роботи підприємства за визначений проміжок часу (наприклад – рік) називається чистим прибутком. Уся його сума належить власникам (акціонерам) підприємства, вона може бути вилучена ними шляхом виплати дивідендів у грошовій формі. Однак, акціонери можуть залишити всю чи частину чистого прибутку на балансі підприємства – у цьому випадку має місце реінвестування прибутку. Інша назва цього показника – нерозподілений прибуток за рік. Він додається до загальної суми нерозподіленого прибутку, накопиченого за весь період роботи підприємства, з моменту його створення до початку звітного року. В результаті, отримують накопичений нерозподілений прибуток на кінець року, що і відбивається в бухгалтерському балансі підприємства як сума збільшення його власного капіталу.

Таким чином, прибуток не належить підприємству (а тим більше, його менеджерам), а для того, щоб залишити його на балансі підприємства, необхідно запропонувати акціонерам що-небудь замість, і цим “чим-небудь” повинний стати додатковий доход, який акціонери можуть отримати в майбутньому.

Чому повинна бути дорівнювати величина цього доходу? Припустимо, що акціонери вилучили у підприємства весь чистий прибуток з метою інвестування отриманих дивідендів в акції іншої компанії. Такі дії інвесторів будуть виправдані тільки в тому випадку, якщо прибутковість альтернативних вкладень буде не нижче тієї прибутковості, що приносило їм володіння акціями даного підприємства при порівнянному рівні ризику. Отже, відмовляючись від отримання дивідендів, акціонери розраховують на отримання доходу, як мінімум, рівного тому, що вони отримали раніш. Тобто, фактична прибутковість акцій підприємства є для акціонерів граничною прибутковістю, на отримання якої вони згодні при заданому рівні ризику. Підприємство може отримати чистий прибуток від розподілу між власниками (реінвестувати її) тільки в тому випадку, якщо прибуток здатний заробити на реінвестовані суми доход, не менший, чим той, який був забезпечений їм у минулому. Відносна величина цього доходу і буде ціною додаткового капіталу для підприємства. Іншими словами, ціною капіталу, отриманого підприємством від акціонерів у формі нерозподіленого прибутку (Ker), повинна бути фактична прибутковість його акціонерного капіталу (Kes). Але накопиченому прибутку не потребуються

104

які-небудь додаткові витрати, тому ціна нерозподіленого прибутку не коректується на відносну величину витрат підприємства, зв'язаних з емісією акцій (l = CEm / P). Наприклад, при визначенні ціни акціонерного капіталу по моделі Гордона з використанням формули (7.1) формула для розрахунку ціни нерозподіленого прибутку буде такою:

(7.4)

У нашому прикладі отримаємо:

Для підприємства це означає, що воно може розраховувати на згоду акціонерів не виплачувати їм дивіденди тільки у випадку, якщо очікувана прибутковість вкладення реінвестованого прибутку, складе не нижче 27% річних.

Ще одним найважливішим внутрішнім джерелом фінансування є амортизаційні відрахування. За аналогією з нерозподіленим прибутком можна припустити, що це джерело також повинне розглядатися як платний ресурс, і, залучаючи його, підприємство повинне оплачувати його ціну. З юридичної точки зору, акціонери не мають права на вилучення амортизаційних відрахувань у нормально працюючого підприємства. Вилучення амортизації мало б користь для акціонерів тільки в тому випадку, якби вони мали у своєму розпорядженні альтернативну можливість інвестування, причому прибутковість нових вкладень була б не нижче середньої ціни капіталу підприємства при тому ж рівні ризику. Ціна амортизації міститься у середній ціні всього капіталу.

Ціна капіталу, яка отримується у формі нарахування амортизації, повинна дорівнювати середній ціні капіталу підприємства, у структурі якого відсутні звичайні акції.

7.4. Визначення середньої і граничної ціни капіталу. Фінансовий ліверидж.

Підприємство залучає додатковий капітал для покриття найрізноманітніших інвестиційних потреб: реалізації високоприбуткових проектів, розвитку виробничої інфраструктури, приросту запасів і т.п. Незалежно від загального числа напрямків інвестування, структура джерел фінансування кожного з них повинна залишатися незмінною. Тому в процесі інвестиційного проектування використовуються не ціни окремих джерел капіталу (акціонерного, позикового й ін.), а середня ціна сукупного капіталу заданої структури. Оскільки ціна кожного з перерахованих джерел є нічим іншим, як повною прибутковістю відповідних фінансових інструментів, цілком логічно припустити, що сукупна ціна всіх джерел визначається по формулі середньої прибутковості, тобто по формулі середньої арифметичної зваженої. Отримана таким способом середня величина витрат по залученню капіталу позначається WACC (Weighted Average Cost of Capital):

105

(7.5)

де w – питома вага конкретного джерела в загальному обсязі капіталу; Ke – ціна власного капіталу;

Kps – ціна капіталу, залученого за рахунок випуску привілейованих акцій; Kd – ціна позикового капіталу.

У табл. 7.2 приведені вихідні дані для розрахунку середньої ціни капіталу.

Приклад розрахунку середньої ціни капіталу (WACC) |

Таблиця 7.2. |

|||

|

||||

Найменування |

Сума, млн. грн. |

Пит. вага |

Ціна (Ki) |

Ki * wi |

джерела |

|

(wi) |

|

|

Власний капітал, E |

30 |

0,6 |

25% |

15% |

Привілейовані акції, Ps |

5 |

0,1 |

23% |

2,3% |

Позиковий капітал, D |

15 |

0,3 |

20% |

6% |

Разом |

50 |

1 |

– |

23,3% |

Значення гр. 5 табл. 7.2. показує величину WACC – 23,3%. Саме ця ставка повинна використовуватися для дисконтування грошових потоків по конкретним інвестиційним проектам. Вона характеризує величину альтернативних витрат по залученню капіталу.

Розглянута методика досить проста й очевидна. Однак її практичне застосування стикається із серйозними труднощами, для подолання яких потрібні додаткові розрахунки. До числа основних проблем відносяться: неоднорідність структури власного капіталу; зростання ціни окремих джерел у міру збільшення їх обсягу; різноманіття способів розрахунку питомої ваги окремих джерел (проблема зважування); різні підходи до визначення фактичної величини капіталу – по ринковій і по балансовій вартості; необхідність обліку ціни амортизаційних відрахувань.

Зупинимося більш докладно на кожній з перерахованих проблем.

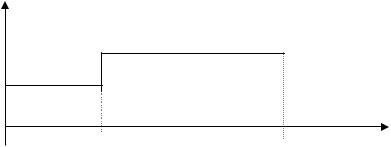

1. Неоднорідність структури власного капіталу. Власний капітал формується за рахунок продажу звичайних акцій і реінвестування нерозподіленого прибутку. Отже, ціна власного капіталу (Ke) складається з двох компонентів – ціни звичайного акціонерного капіталу (Kes) і ціни нерозподіленого прибутку (Kre). Ці ціни не рівні між собою, тому варто виконувати окремі розрахунки WACC для випадків, коли власний капітал складається з нерозподіленого прибутку і коли його величина дорівнює сумі акціонерного капіталу. Перш ніж починати емісію акцій, підприємство бажає використовувати весь нерозподілений прибуток як більш дешеве джерело. Тому спочатку розраховується WACC для Ke = Kre, а потім для Ke = Kes. Отримані результати наносяться на графік середньої ціни капіталу, що показує

106

зміну WACC у залежності від обсягу залученого капіталу (рис. 7.2). Іншими словами, формула (7.5) повинна використовуватися неодноразово, і в результаті її використання отримують не єдине значення середньої ціни капіталу, а набір граничних значень, що змінюються в міру росту потреби в капіталі. Представлений на рисунку графік показує два граничних значення середньої ціни капіталу: WACC1 за умови, що весь власний капітал представлено нерозподіленим прибутком (Ke = Kre); WACC2 у випадку емісії акцій (Ke = Kes). Злам графіка WACC відбувається у точці BP, що називається точкою зламу.

WACC,%

WACC2 |

|

|

|||

WACC1 |

|

|

|

|

|

млн.грн |

|

|

|

|

|

|

ВР |

|

V |

||

капіталу, |

|

|

|||

|

Капітал1= нерозподілений прибуток+ |

Капітал2 = звичайні |

|||

акції+ привілейовані акції+ |

|

|

|||

привілейjвані акції+ позиковий капітал; позиковий капітал;

Рис. 7.2. Загальний вид графіка WACC.

Ускладнимо наш приклад (табл. 7.2.), припустивши, що сума власного капіталу містить у собі величину нерозподіленого прибутку (12 млн. грн.) і додаткової емісії звичайних акцій (18 млн. грн.). Ціна нерозподіленого прибутку (Kre) складає 23,5%, а ціна акціонерного капіталу (Kes) – 26%. Розрахуємо WACC за умови, що вага власного капіталу складається з нерозподіленого прибутку. Оскільки структура капіталу повинна залишатися незмінною, нерозподілений прибуток (12 млн. грн.) складе 60% загального обсягу фінансування, залученого на даних умовах. Отже, поки Ke = Kre, загальний обсяг залученого капіталу буде дорівнювати 20 млн. грн. (12/0,6), у тому числі: 12 млн. грн. – власний капітал, 2 млн. грн. – привілейовані акції (10% від 20 млн. грн.) і 6 млн. грн. – позиковий капітал (30% від 20 млн. грн.). Розрахуємо WACC для цих умов, використовуючи формулу (7.5):

.

.

На цих умовах підприємство зможе залучити 20 млн. грн. сукупного капіталу. Але його інвестиційні потреби (50 млн. грн.) перевищують цю суму, тому воно збирається одержати ще 18 млн. грн. власного капіталу шляхом випуску звичайних акцій. При незмінній частці власного капіталу (60%), усього буде притягнуто 30 млн. грн. (18/0,6), у тому числі: 18 млн. грн. – власний капітал, 3 млн. грн. – привілейовані акції (10% від 30 млн. грн.) і 9 млн. грн. – позиковий капітал (30% від 30 млн. грн.). У цьому випадку ціна власного

107

капіталу складе вже 26%, тому середня ціна усього капіталу буде дорівнювати:

.

.

Нанесемо результати розрахунків на графік (рис. 7.3).

У чому практичний зміст подібних розрахунків? Очевидно, що підприємство зацікавлене в залученні більш дешевих джерел капіталу: тільки вичерпавши їх, воно спрямовує на фінансування інвестиційні ресурси, що обходяться йому дорожче. Однак, це не означає, що якась частина проектів фінансується винятково з позикових джерел, а інша – з нерозподіленого прибутку. Структура (співвідношення питомої ваги власного, позикового і залученого акціонерного) капіталу залишається незмінною для всієї сукупності проектів, що фінансуються. Кожна гривня інвестиції, починаючи з найпершої, буде фінансуватися саме в заданій пропорції. У нашому прикладі підприємство може залучити перші 20 млн. грн. капіталу за ціною 22,4%. Якщо його інвестиційні можливості вичерпуються даною сумою, то воно може спокійно приступати до складання бюджету капіталовкладень. Однак, якщо підприємство має у своєму розпорядженні високоприбуткові інвестиційні проекти на більш значну суму, воно буде зацікавлено в залученні додаткового капіталу по більш високій ціні. У нашому прикладі мова йде про 30 млн. грн. за ціною 23,9%. Точкою зламу BP є сума 20 млн. грн., після її проходження ціна капіталу зростає. Особливо варто підкреслити, що на будь-якому відрізку графіка структура капіталу залишається незмінною: 60% - власний капітал; 10% - привілейовані акції і 30% - позикові джерела.

WACC, %

WACC2=23,9

WACC1=22,4

20 |

50 |

V капіталу, млн. |

грн

Рис.7.3. Графік WACC для бюджету капіталовкладень 50 млн. грн.

2. Зростання ціни окремих джерел капіталу в міру збільшення їх обсягу. Як і будь-який інший виробничий фактор, капітал є обмеженим ресурсом. Тому, у міру збільшення потреби в капіталі, його ціна також буде рости. Дане ствердження відноситься до будь-якого джерела фінансування: власних і позикових засобів, привілейованих акцій. Цим зумовлюється множинність точок зламу на графіку WACC. Середня ціна капіталу буде збільшуватися не тільки внаслідок переходу від використання нерозподіленого прибутку до емісії звичайних акцій, але й у результаті подорожчання якого-небудь іншого

108

джерела капіталу, викликаного ростом потреби в даному джерелі. Наприклад, ціна акціонерного капіталу може залишатися на незмінному рівні 26% тільки в тому випадку, якщо його емісія буде обмежена обсягом 30 млн. грн. Додаткова потреба в капіталі такого виду може обійтися підприємству дорожче, наприклад у 28%. Саме так витрати по залученню позикового капіталу будуть збільшуватися, починаючи з визначеної межі. Збільшення частки заборгованості в правій частині балансу означає посилення ефекту фінансового важеля, тобто – виникнення додаткового фінансового ризику. Платою за цей ризик буде подорожчання позикового капіталу.

Збільшення ціни окремих джерел неминуче приведе до росту середніх витрат по залученню капіталу (WACC). На графіку WACC це відіб'ється в збільшенні числа точок зламу (BP). Тому технічним рішенням проблеми є побудова загального алгоритму перебування цих точок. На рис. 7.3 злам графіка відбувається у точці BP = 20 млн. грн. Згадаємо, як було отримано це значення: сума нерозподіленого прибутку (12 млн. грн.) була розділена на питому вагу власного капіталу (60%). Узагальнюючи цей підхід можна сформулювати загальне правило: точка зламу графіка WACC знаходиться шляхом розподілу суми капіталу даного виду, залученого по більш низькій ціні, до частки капіталу даного виду в загальному обсязі фінансування. У розглянутому вище прикладі тільки власний капітал характеризувався наявністю двох різних цін: Kre = 23,5% і Kes = 26%. Тому на графіку була лише одна точка зламу, що відбиває перехід від більш дешевого до більш дорогого власного капіталу. Вона розраховувалася як відношення загальної суми більш дешевого капіталу (нерозподіленого прибутку) до питомої ваги власного капіталу. Якби підприємство не обмежилося залученням акціонерного капіталу в обсязі 18 млн. грн., а захотіло б одержати ще 15 млн. грн. за ціною 28%, то на графіку з'явилася б ще одна точка зламу. Для її перебування варто було б загальну суму більш дешевого власного капіталу – 30 млн. грн. (12 + 18) – розділити на питому вагу власного капіталу – 0,6. У результаті вийшло б 50 млн. грн. (30/0,6), тобто кожна додаткова гривня понад 50 млн. грн. обходилась б підприємству дорожче.

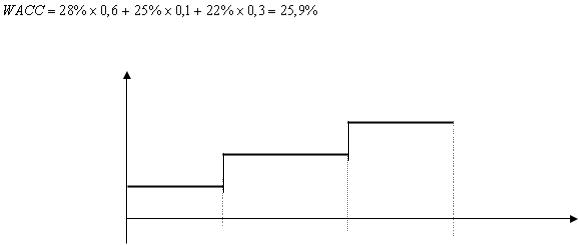

Розглянемо цей приклад більш докладно, узявши за основу дані табл. 7.2. Припустимо, що підприємство вирішило збільшити свій бюджет капіталовкладень до 75 млн. грн. і залучити додатково ще 15 млн. грн. у формі звичайного акціонерного капіталу за ціною 28%. Щоб не порушити планову структуру капіталу, воно зобов'язано додатково одержати позиковий і привілейований акціонерний капітал. Загальна сума знову залученого капіталу повинна скласти 25 млн. грн. (15/0,6), у тому числі: звичайні акції – 15 млн. грн., привілейовані акції – 2,5 млн. грн. (10% від 25 млн. грн.), позиковий капітал – 7,5 млн. грн. (30% від 25 млн. грн.). Ціна знову залученого позикового капіталу складе 22%, випуск привілейованих акцій обійдеться підприємству в

25%.

Розрахуємо всі точки зламу на графіку WACC:

1. Перехід від використання нерозподіленого прибутку до першої емісії звичайних акцій. Обсяг більш дешевого власного капіталу складає 12 млн. грн.

109

(нерозподілений прибуток). BP1 = 20 млн. грн. (12/0,6).

2.Перехід від першої до другої емісії звичайних акцій. Обсяг більш дешевого власного капіталу складає 30 млн. грн. (12 млн. грн. нерозподіленого прибутку + 18 млн. грн. звичайних акцій від першої емісії). BP2 = 50 млн. грн. (30/0,6).

3.Перехід від першої до другої емісії привілейованих акцій. Обсяг більш дешевого капіталу даного виду складає 5 млн. грн. (перша емісія привілейованих акцій). BP3 = 50 млн. грн. (5/0,1).

4.Перехід від першої до другої емісії облігацій. Обсяг більш дешевого позикового капіталу складає 15 млн. грн. (перша емісія облігацій). BP4 = 50

млн. грн. (15/0,3).

Останні три точки зламу збігаються, тобто на графіку (рис. 7.4) з'явиться тільки одна нова точка зламу BP = 50 млн. грн. Розрахуємо WACC у цій точці:

.

WACC,%

WACC3=25,9

WACC2=23,9

WACC1=22,4

20 |

50 |

75 |

V |

капіталу,

млн.

грн.

Рис. 7.4. Графік WACC для бюджету капіталовкладень 75 млн. грн..

Як видно з графіка, додаткові 25 млн. грн. капіталу обійдуться підприємству значно дорожче – за ціною 25,9%, що на 2 процентних пункти вище, ніж ціна попередньої порції капіталу. Різниця між двома першими порціями складала лише 1,5 процентних пункту.

3. Різноманіття способів розрахунку питомої ваги окремих джерел (проблема зважування). Існує три основних методи визначення структури капіталу: первісне, цільове і маржинальне зважування. Первісне зважування використовується в тому випадку, якщо підприємство має намір підтримувати

фактично сформовану структуру капіталу. Наприклад, права частина звітного бухгалтерського балансу підприємства має такий вид:

-власний капітал – 75 млн. грн.;

-привілейовані акції – 5 млн. грн.;

-позиковий капітал – 20 млн. грн.;

-разом довгостроковий капітал – 100 млн. грн.

110

У цьому випадку первісна структура капіталу складе: 75% - власний капітал (75/ 100); 5% - привілейовані акції (5/ 100); 20% - позиковий капітал

(20/ 100).

Якщо підприємство не влаштовує фактично сформована структура його капіталу, воно може установити для себе цільову структуру капіталу, до досягнення якої керівництво підприємства буде прагнути протягом ряду років. Наприклад, через 5 років капітал підприємства повинний складатися з таких компонентів:

-власний капітал – 100 млн. грн.;

-привілейовані акції – 25 млн. грн.;

-позиковий капітал – 75 млн. грн.;

-разом довгостроковий капітал – 200 млн. грн.

Тоді цільова структура капіталу буде характеризуватися такими цифрами: 50% - власний капітал; 12,5% - привілейовані акції; 37,5% - позиковий капітал.

До маржинального зважування прибігають у тому випадку, якщо весь залучений капітал планується спрямувати на фінансування одного чи декількох великих інвестиційних проектів, наприклад: будівництво нових заводів. При цьому використання вже наявних у підприємства ресурсів у здійсненні цього проекту буде мінімальним, а створювані відповідно до проекту об'єкти будуть характеризуватися високим ступенем автономії. При маржинальному зважуванні в розрахунок приймається тільки структура знову залученого капіталу. Наприклад, планується використання власного капіталу в сумі 25 млн. грн.; випуск привілейованих акцій 5 млн. грн.; і залучення позикового капіталу в розмірі 20 млн. грн. Маржинальна структура капіталу буде мати вигляд: 50% – власний капітал; 10% - привілейовані акції; 40% - позиковий капітал.

4. Різні підходи до визначення фактичної величини капіталу. Багато суперечок викликає процедура оцінки окремих видів капіталу: яка вартість повинна братися за основу – ринкова чи балансова? У теорії перевага віддається оцінці по ринковій вартості. Обґрунтування цьому очевидне: реальна вартість капіталу може бути виявлена тільки на фондовому ринку. Отже, у розрахунок потрібно приймати не бухгалтерські дані, відбиті в балансі, а ринкову вартість власного і позикового капіталу підприємства відповідно до котирувань його акцій і облігацій. Однак, практична реалізація такого підходу сполучена зі значними труднощами: навіть якщо припустити, що всі цінні папери підприємства активно продаються на ринку, ціни на них можуть бути піддані істотним коливанням. Тому на практиці може використовуватися оцінка капіталу по балансовій вартості, що не розглядається як серйозний відступ від теоретичних принципів.

При визначенні структури капіталу по ринковій вартості виникає ще одна проблема – перебування ринкової вартості нерозподіленого прибутку.

Ринкова ціна акції містить у собі всю інформацію про фінансові результати роботи підприємства, у тому числі і зведення про те, яка частка прибутку реінвестується в нього. При цьому неясно, яку саме частину ціни складає вартість нерозподіленого прибутку. Проте, в бухгалтерському балансі,