11.3. Поточне фінансове планування в управлінні підприємством

У системі планів особливу роль щодо управління підприємством відіграють поточні плани. Залежно від поставлених завдань підприємство розробляє різні види планів. У практиці ринкового господарювання за призначенням розрізняють такі види поточних планів:

функціональні плани, за допомогою яких упроваджують управлінські рішення в різних функціональних сферах;

одночасні плани, які розробляють з метою впровадження будь-якого проекту (програми), що містять завдання щодо реалізації, здійснення дій разового характеру;

стабільні плани, які стандартизують рішення щодо операцій, що повторюються;

стандартизовані плани відповідно до інструкції. Це плани дій, що включають серію кроків, яких необхідно дотримуватися під час виконання окремих завдань;

плани рекомендаційного характеру, що являють собою розпорядження про те, які дії необхідно прийняти в кожній конкретній ситуації.

Роль поточного фінансового планування в управлінні підприємством проявляється через визначення фінансових цілей підприємства, встановлення ступеня відповідності цих цілей його поточному фінансовому стану та розроблення заходів для досягнення поставлених цілей.

Фінансові цілі підприємства — це прискорення зростання доходів і темпів грошових надходжень, забезпечення зростання прибутку на вкладений капітал, виплат високих дивідендів, підвищення надійності облігацій та зростання ціни акцій, забезпечення стабільного доходу в періоди економічних спадів та стійкого фінансового стану підприємства.

Досягти зазначених цілей можна за умови реалізації завдань фінансового планування:

забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

установлення раціональних взаємовідносин з постачальниками, споживачами, банками, страховими компаніями та іншими інституціями фінансових ринків;

обґрунтування напрямів вкладення капіталу та оцінювання раціональності його використання;

виявлення резервів зростання прибутковості підприємства;

здійснення контролю за ефективністю використання фінансових ресурсів.

В основі поточного (короткострокового) фінансового планування лежить стратегічний план і виробнича програма. На цій основі через розроблення фінансового плану — документа, який характеризує спосіб реалізації фінансових цілей підприємства, забезпечують ув’язку його доходів і витрат.

Реалізуючи управлінські функції у процесі фінансового планування, підприємство: а) ідентифікує фінансові цілі й орієнтири підприємства; б) установлює ступінь відповідності цих цілей поточному фінансовому стану підприємства; в) визначає послідовність дій, спрямованих на досягнення поставлених цілей.

Короткостроковий і довгостроковий плани підприємства мають різні цілі. Метою короткострокового фінансового плану є забезпечення постійної платоспроможності, основне цільове призначення довгострокового плану — визначити допустимі з позиції фінансової стійкості темпи розширення підприємства.

Однак поточний фінансовий план відіграватиме належну управлінську роль тільки за умови його тісного взаємозв’язку із загальною стратегією підприємства, з його бізнес-планами, виробничими, маркетинговими, науково-технічними та іншими планами. Відсутність же такого взаємозв’язку проявиться так:

Будь-які фінансові прогнози не матимуть практичної цінності доти, доки не будуть розроблені адекватні виробничі та маркетингові рішення.

Фінансові плани не будуть реальними, якщо поставлені маркетингові цілі є недосяжними.

Фінансові плани можуть бути незатвердженими, якщо умови досягнення фінансових показників є невигідними для підприємства у довгостроковому періоді.

Фінансове планування не буде ефективним доти, доки працівники підприємства (від рядового працівника до керівника) не братимуть активної участі у фінансовому менеджменті.

За ефективного планування управління фінансами включає здійснення таких процедур:

аналіз інвестиційних і фінансових можливостей підприємства;

прогнозування наслідків поточних рішень з метою уникнення несподіванок та розуміння зв’язку між поточними і майбутніми рішеннями;

обґрунтування вибраного варіанта фінансового плану та можливих фінансових рішень;

аналіз і оцінка досягнутих підприємством результатів та зіставлення їх із цілями, установленими у фінансовому плані.

Функціонування підприємств у ринкових умовах примушує фінансового менеджера в процесі планування розглядати сукупний ефект від інвестиційних і фінансових рішень, вивчати події, які можуть зашкодити ефективному функціонуванню підприємства та врахувати їх у фінансовому управлінні, розробити стратегії «про запас», необхідні в умовах несподіваних ситуацій.

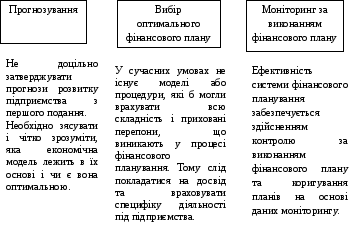

Ефективність фінансового планування досягається за дотримання таких умов (рис. 11.2).

Рис. 11.2. Три умови ефективності фінансового планування

Ці умови забезпечують необхідну безперервність у фінансовому плануванні, що, у свою чергу, потребує дотримання основних принципів.

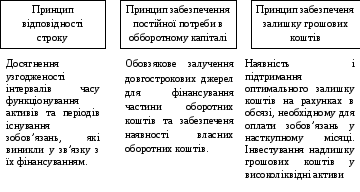

До основних принципів фінансового планування слід віднести: відповідність строку, забезпечення постійної потреби в оборотному капіталі та забезпечення надлишку грошових коштів (рис. 11.3).

Рис. 11.3. Принципи фінансового планування

На основі реалізації зазначених принципів у процесі планування приймаються рішення щодо забезпечення найефективнішого руху фінансових ресурсів. Це досягається здійсненням фінансового планування у взаємозв’язку «минуле — теперішнє — майбутнє» (рис. 11.4).

Рис. 11.4. Фінансове планування в координатах «минуле — теперішнє — майбутнє»

Такий взаємозв’язок забезпечується за достовірної інформаційної бази для фінансового планування, обґрунтованості робочого періоду, правильного вибору пріоритетів та реальності прогнозів.

У процесі фінансового планування враховують результати ситуаційного аналізу, зміст якого зводиться до визначення «Що буде, якщо відбудуться певні події?». На основі аналізу розробляють пропозиції, альтернативні варіанти планів, що враховують таке:

У якій кількості підприємству необхідно виробляти та продавати продукцію?

Випуск якої продукції продовжувати і якої призупинити?

Самостійно виробляти чи купувати комплектуючі вироби?

Чи доцільно змінювати технологію та організацію виробництва?

Закрити чи перепрофілювати структурні підрозділи підприємства?

Що відбудеться на підприємстві, якщо зменшити обсяг продажу?

Як вплинуть на фінансові результати зниження цін продажу продукції?

До якого результату приведе зміна однієї зі змінних або постійних величин?

Важливим у фінансовому плануванні є визначення джерел фінансування. Необхідність підприємства у додатковому капіталі може бути забезпечена за рахунок як довгострокових, так і короткострокових джерел фінансування. При плануванні джерел фінансування можливі два варіанти: довгострокові фінансові ресурси не покривають потреби в капіталі або вони перевищують цю потребу (рис. 11.5).

Рис. 11.5. Планування джерел фінансування

За першого варіанта, коли довгострокові фінансові ресурси не покривають усієї потреби підприємства в капіталі, вирішенням проблеми може бути короткострокове фінансування, а в противному разі — кошти підприємству варто спрямувати на інвестиції.

Сума довгострокових джерел фінансування, залучених підприємством у разі додаткової потреби в капіталі, визначає, в якій ролі виступає воно в короткому періоді — позичальника чи кредитора. Ефективному управлінню фінансами сприятиме дотримання під час фінансового планування таких етапів цього процесу:

а) аналіз фінансового стану підприємства;

б) складання прогнозних кошторисів і бюджетів;

в) визначення загальної потреби підприємства у фінансових ресурсах;

г) прогнозування структури джерел фінансування;

д) створення ефективної системи контролю й управління;

е) розроблення процедури внесення змін у систему фінансових планів.

Вибір оптимального фінансового плану можливий за умови розроблення таких його варіантів: песимістичного, найбільш вірогідного й оптимістичного. Забезпечення розроблення таких фінансових планів дає змогу встановити:

величину грошових коштів, що перебувають у розпорядженні підприємства, та оптимального їх залишку;

обґрунтований розмір фінансових ресурсів та можливості їх залучення підприємством;

раціональне співвідношення джерел фінансового забезпечення;

достатність фінансових ресурсів для реалізації поставлених завдань;

розмір коштів, які мають бути перераховані в бюджет, у державні цільові фонди, банкам, кредиторам;

оптимальний розподіл прибутку підприємства;

методи забезпечення збалансованості доходів та витрат.

Під час розроблення фінансового плану необхідно враховувати:

а) наявність обмежень, з якими зіткнеться підприємство в процесі діяльності (вимоги щодо охорони навколишнього середовища; ринку щодо обсягу реалізації асортименту та якості продукції; технічні, технологічні та кадрові можливості даного підприємства);

б) дисциплінарну роль фінансового плану для роботи фінансового менеджера;

в) певну умовність фінансових планів через невизначеність змін економічної ситуації у глобальному і локальному масштабах.

Форма фінансового плану для підприємств не регламентується. Тому недержавні підприємства розробляють різні за формою та змістом фінансові плани.

У процесі управління фінансовими ресурсами особливому контролю підлягають такі економічні показники підприємства:

прибутковість діяльності підприємства;

спрямування коштів на його виробничий розвиток;

зростання власного капіталу;

обсяг надходжень податків та обов’язкових платежів;

погашення заборгованості минулих періодів перед бюджетом.

Поряд з цим управління фінансами підприємства забезпечується впровадженням оперативних фінансових планів (бюджетів).