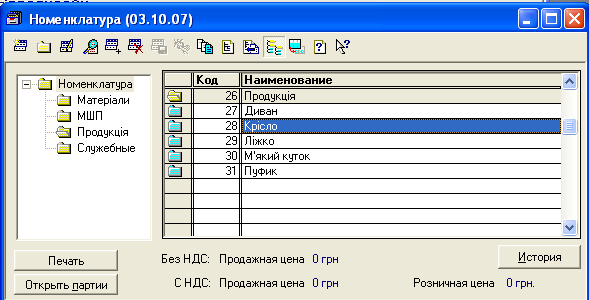

5.1. Створення в довіднику «Номенклатура» групи «Продукція», всередині якої заноситься 5 найменувань продукції, що виготовляється

Рис. 52 – Створення групи продукції в довіднику «Номенклатура»

5.2. Формування довідника «Склад продукції»

Д

овідники Номенклатура Продукція Обрати

конкретне найменування продукції

Довідники Склад продукції

овідники Номенклатура Продукція Обрати

конкретне найменування продукції

Довідники Склад продукції

Рис. 53 – Приклад заповнення довідника «Склад продукції» (диван)

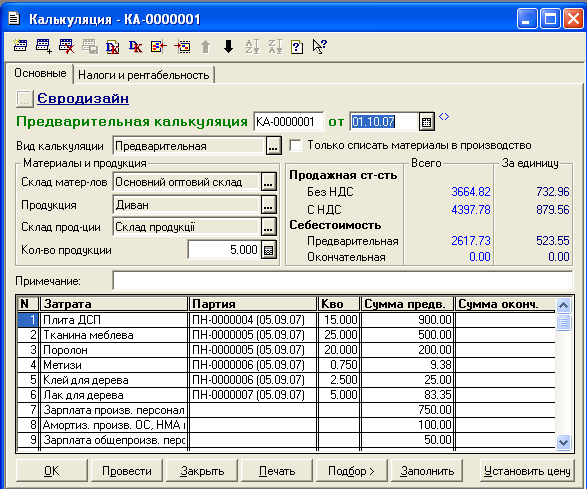

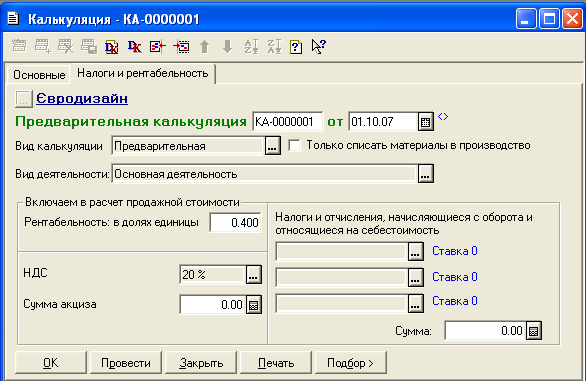

5.3. Формування попередньої калькуляції

Д

окументи Виробництво Калькуляція

окументи Виробництво Калькуляція

Створити п’ять попередніх калькуляцій на прикладі рис. 54-55

Рис. 54 – Приклад створення документу «Попередня калькуляція» (закладка «Основні»)

Рис. 55 – Приклад створення документу «Попередня калькуляція» (закладка «Додатково»)

5.4. Нарахування зарплати за другий місяць роботи (див. п. 4.1.)

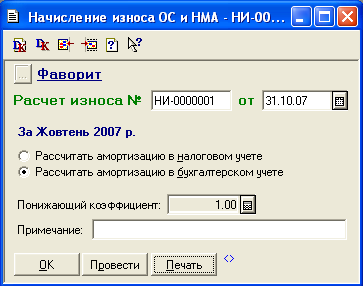

5.5. Нарахування зносу на необоротні активи

Д

окументи Необоротні

активи та МШП Нарахування зносу

окументи Необоротні

активи та МШП Нарахування зносу

Рис. 56 – Документ «Нарахування зносу»

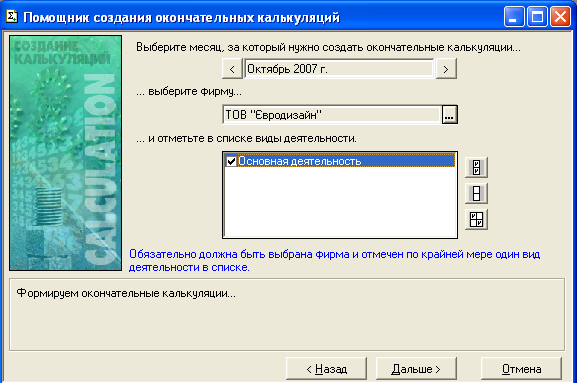

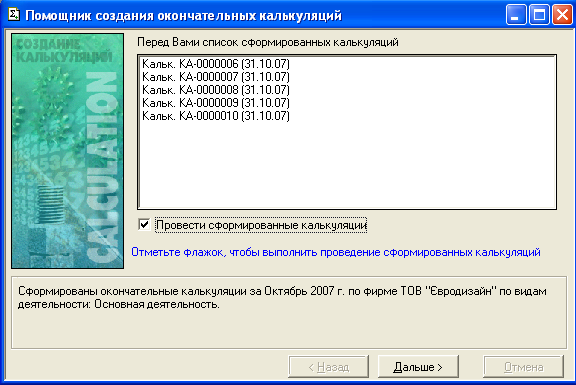

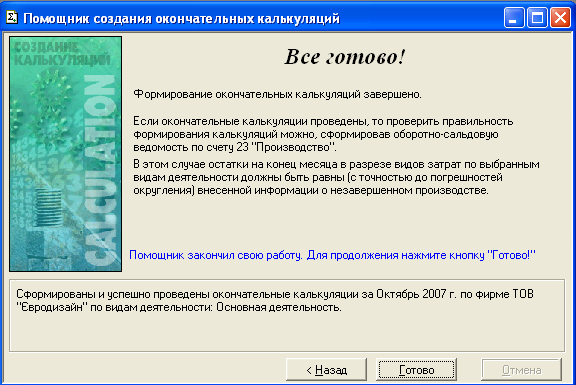

5.6. Формування остаточних калькуляцій (на підставі створених раніше попередніх калькуляцій)

О

перації Обробка Вибрати

зі списку «Створення остаточних

калькуляцій ОК Слідувати крокам

помічника заповнення остаточних

калькуляцій

перації Обробка Вибрати

зі списку «Створення остаточних

калькуляцій ОК Слідувати крокам

помічника заповнення остаточних

калькуляцій

Рис. 57 – Помічник створення остаточних калькуляцій (стор. 2)

Рис. 58 – Помічник створення остаточних калькуляцій (стор. 3)

Рис. 59 – Помічник створення остаточних калькуляцій (стор. 4)

Рис. 60 – Помічник створення остаточних калькуляцій (стор. 5)

РОЗДІЛ VІ

ОБЛІК РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Умова. ТОВ «Євродизайн» реалізувало наступним покупцям за відпускними цінами:

ПП «Прометей» - 3 дивани, 3 ліжка, 3 м’яких кутка, 6 крісел.

ПП «Затишок» - 10 пуфиків, 4 крісла

Відобразити операції відпуску готової продукції зі складу та розрахунки з покупцями.

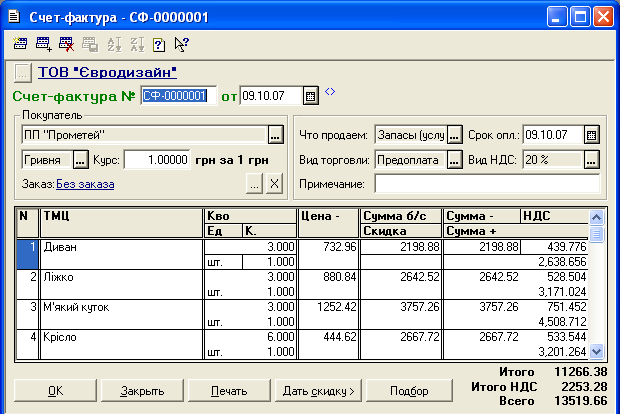

6.1. Формування документу «Рахунок фактура»

Д

окументи Видаток Рахунок-фактура

окументи Видаток Рахунок-фактура

Рис. 61 – Приклад заповнення документу «Рахунок-фактура»

6.2. Формування документу «Видаткова накладна» (на основі рахунку-фактури)

Ж

урнали Рахунки-фактури Курсор

на відповідному рахунку-фактурі

(кнопка

урнали Рахунки-фактури Курсор

на відповідному рахунку-фактурі

(кнопка![]() ) Обрати

з запропонованого списку документів

«видаткова накладна» ОК

) Обрати

з запропонованого списку документів

«видаткова накладна» ОК

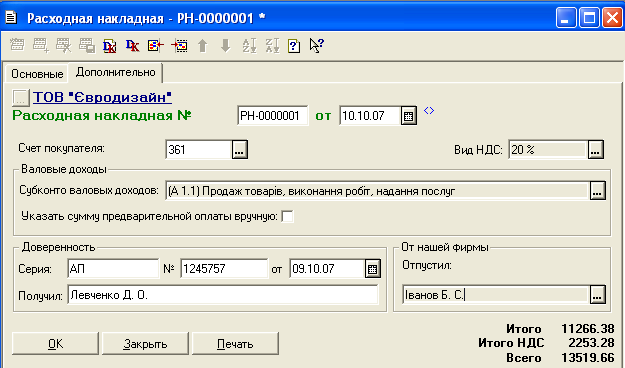

Рис. 62 – Приклад заповнення документу «Видаткова накладна» (закладка «Основні»)

Рис. 63 – Приклад заповнення документу «Видаткова накладна» (закладка «Додатково»)

6.3. Формування документу «Податкова накладна». Вона вже створена. Відкрити, заповнити необхідні реквізити і провести.

6.4. Надходження грошових коштів від покупця на р/р підприємства. Документ «Платіжна вимога» (на основі видаткової накладної)

Ж

урнали Видаткові

накладні Курсор на відповідній

видатковій накладній (кнопка)

урнали Видаткові

накладні Курсор на відповідній

видатковій накладній (кнопка)![]() Обрати

з запропонованого списку документів

«Платіжна вимога» ОК

Обрати

з запропонованого списку документів

«Платіжна вимога» ОК

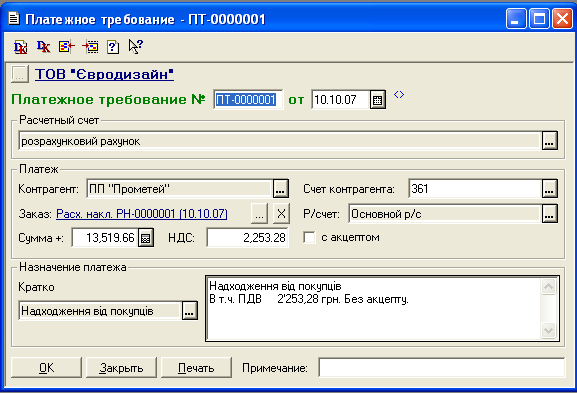

Рис. 64 – Приклад заповнення документу «Платіжна вимога»

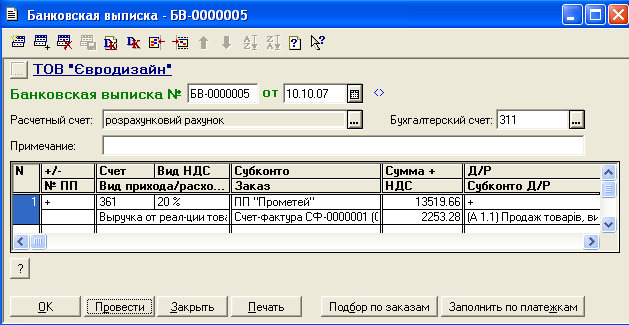

6.5. Формування банківської виписки

Рис. 65 – Приклад формування банківської виписки

РОЗДІЛ VІІ

ОБЛІК ОПЕРАЦІЙ З ОСНОВНИМИ ЗАСОБАМИ

УМОВА. В ТОВ «Євродизайн» вирішено провести модернізацію автомобіля і комп’ютера. Для цього було закуплено протитуманні фари у ТОВ « Автоленд» за ціною 800 грн. з ПДВ іDVD-ROM за ціною 300 грн. з ПДВ в ТОВ „Ума палата”. Протитуманні фари таDVD-ROMвстановлені власними силами В цьому ж місяці було реалізовано БФП за його залишковою вартістю покупцю ПП «Лотос».

НЕОБХІДНО.Сформувати всі необхідні документи з обліку основних засобів.

7.1. Відображення придбання протитуманних фар та DVD-ROM

У довіднику «Номенклатура» створити папку «Запчастини», де помістити елементи протитуманні фари і DVD-ROM. Сформувати документи, які відображають придбання запчастин для модернізації ОЗ: «Рахунок вхідний», «Платіжне доручення», «Банківська виписка», «Прибуткова накладна», «Запис книги придбання» (по аналогії з п. 2.5 – 2.9)

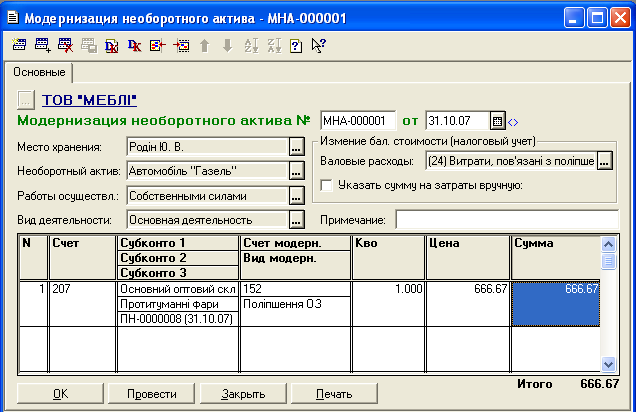

7.2. Створення документу «Модернізація необоротних активів»

В довіднику «Інвестиції» створити елемент – Поліпшення ОЗ

Д

окументи Необорот.

активи та МШП Модернізація необ. активів

окументи Необорот.

активи та МШП Модернізація необ. активів

Рис. 66 – Приклад формування документу «Модернізація необоротних активів»

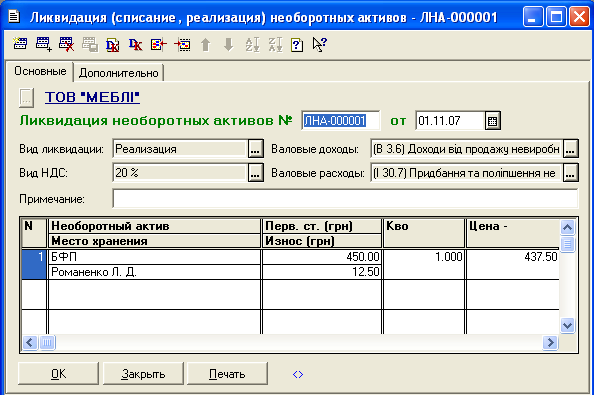

7.3. Створення документу «Ліквідація необоротних активів»

Д

окументи Необорот.

активи та МШП Ліквідація необ. активів

окументи Необорот.

активи та МШП Ліквідація необ. активів

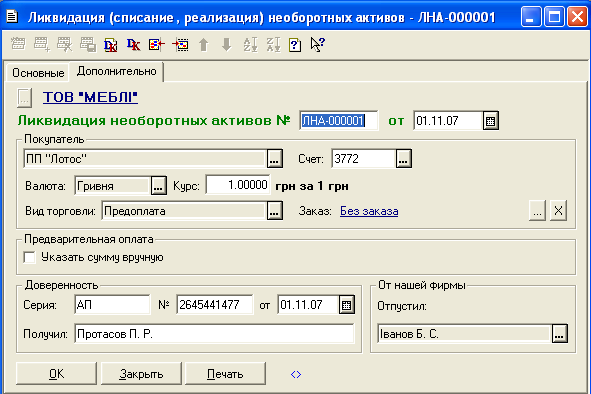

Рис. 67 – Формування документу «Ліквідація необ. активів» (закладка «Основні»)

Рис. 68 – Формування документу «Ліквідація необ. активів» (закладка «Додатково»)

7.4. Створення документу «Податкова накладна» на основі документу «Ліквідація необ. активів»

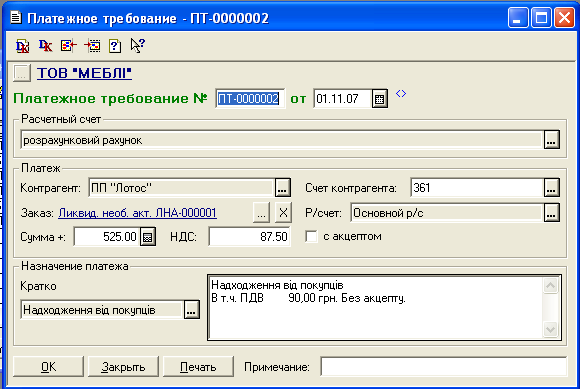

7.5. Формування платіжної вимоги

Д

окументи

Банк Платіжна вимога (обрати замовлення

- ліквідація необ. акт.)

окументи

Банк Платіжна вимога (обрати замовлення

- ліквідація необ. акт.)

Рис. 69 – Документ «Платіжна вимога»

7.6. Надходження коштів від покупця ПП «Лотос». Формування банківської виписки

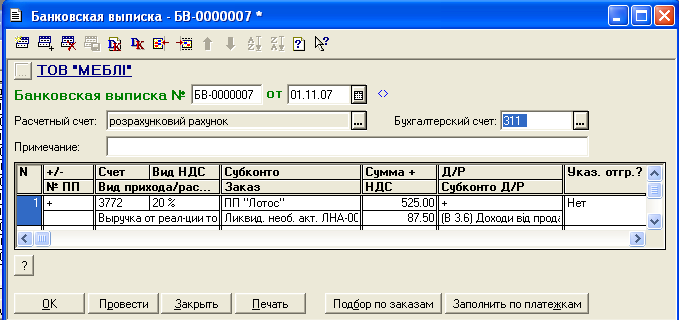

Д

окументи Банк Банківська

виписка

окументи Банк Банківська

виписка

Рис. 70 – Формування документу «Банківська виписка»

Завдання для самостійного виконання

Підприємство «Євродизайн» розпочало виробництво нових видів меблів (шафи-купе, кухні), для чого додатково закуплено:

10 наборів фурнітури для шаф-купе за ціною 210 грн. з ПДВ;

10 наборів фурнітури для кухонь за ціною 120 грн. з ПДВ;

30 банок клею для дерева за ціною 12 грн. з ПДВ

у постачальника ПП «Будівельник».

Виготовлено і відправлено на склад готової продукції 10 шаф-купе і 10 кухонь.

Собівартість виробництва однієї шафи-купе складає:

Матеріальні витрати – 6 листів плити ДСП, 1 набір фурнітури для шафи-купе, 1 упаковка клею для дерева, 1 банка лаку;

Зарплата виробничого персоналу – 200 грн.

Амортизація виробничого обладнання – 15 грн.

Зарплата загальновиробничого персоналу – 15 грн.

Собівартість виробництва однієї кухні складає:

Матеріальні витрати – 7 листів плити ДСП, 1 набір фурнітури для кухні, 1,5 упаковки клею для дерева, 1,5 банки лаку;

Зарплата виробничого персоналу – 200 грн.

Амортизація виробничого обладнання – 15 грн.

Зарплата загальновиробничого персоналу – 15 грн.

Необхідно відобразити::

придбання додаткових матеріалів;

виробництво нової продукції.