Организация проведения аудиторской проверки

Аудит бухгалтерской отчетности экономического субъекта, подготовленной в соответствии с российским законодательством, проводится согласно:

-

Федеральному закону «Об аудиторской деятельности» от 07.08.01 № 119-ФЗ;

-

Федеральным правилам (стандартам) аудиторской деятельности, утвержденным Правительством Российской Федерации;

-

Правилам (стандартам) аудиторской деятельности, одобренным Комиссией по аудиторской деятельности при Президенте Российской Федерации в части, не противоречащей Федеральным правилам (стандартам);

-

Международным аудиторским стандартам в части, не противоречащей Федеральным правилам (стандартам);

-

Внутренним стандартам, методикам и инструкциям по аудиту, подготовленным аккредитованными профессиональными аудиторскими объединениями и аудиторскими фирмами.

Порядок и методы проведения аудита. Порядок проведения аудиторской поверки имеет следующую структуру: каждый раздел аудита разбивается на подразделы. Внутри каждого подраздела проводятся тесты, предметом которых являются:

-

предмет тестирования;

-

выводы о соответствии действующему законодательству;

-

предложения по совершенствованию с конкретными примерами;

-

основания для приведения в соответствие с законодательством, рекомендации по исправлению.

Сбор аудиторских доказательств осуществляется с использованием следующих методов:

-

наблюдение за инвентаризацией, анализ результатов инвентаризации (где применимо);

-

изучение документов, лежащих в основе хозяйственных или бухгалтерских операций;

-

устный опрос сотрудников и руководства всех соответствующих департаментов (включая департаменты транспортировки и учета нефти, капитальных проектов и стратегического развития, бухгалтерского учета, финансов, налогообложения, инвестиций и юридический департамент);

-

получение письменных подтверждений третьих сторон (банки, потребители, поставщики);

-

проверка документов, полученных от третьих лиц;

-

проверка документов клиента;

-

проверка арифметических расчетов;

-

аналитические процедуры;

-

обсуждение вопросов с руководством.

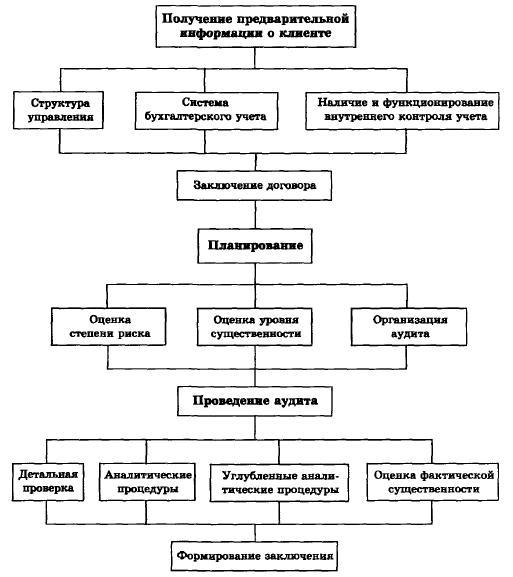

На рис. 12.2 приведены основные блоки осуществления аудиторской проверки.

Рис.

12.2. Общая блок-схема аудиторской проверки

Рис.

12.2. Общая блок-схема аудиторской проверки

Аудиторская проверка включает три основных этапа:

-

общее и детальное планирование аудиторской проверки;

-

сбор аудиторских доказательств;

-

завершение аудиторской проверки.

Этап 1. Общее и детальное планирование

Планирование аудиторской проверки предприятий включает в себя три последовательных этапа:

-

сбор и анализ информации об аудируемом лице;

-

подготовка общего плана аудиторской проверки;

-

подготовка детальных программ проведения аудиторских процедур по существу, а также тестов средств контроля.

На первом этапе изучаются особенности бизнеса аудируемого лица, порядок ведения бухгалтерского учета, составления бухгалтерской отчетности, системы документооборота и системы внутреннего контроля; анализируются внутренние и внешние факторы, которые могут оказать влияние на появление существенных искажений в бухгалтерской отчетности.

Проводится анализ рисков — общеэкономических, финансовых и отраслевых, которые влияют на аудируемое лицо при осуществлении хозяйственной деятельности. Рассматриваются существенные события текущего года, влияющие на достоверность отчетности, а также анализируются результаты хозяйственной деятельности, которые связаны с потенциальными рисками.

Знакомство с бизнесом аудируемого лица, особенностями его деятельности, а также оценка рисков позволяют подготовить обоснованный план и программу аудита.

На втором этапе готовится общий план аудиторской проверки; предполагается использовать процедуры аналитической проверки.

На третьем этапе разрабатывается программа проведения аудиторских процедур по существу для разделов, которые включены в план аудита. Детальные программы готовятся так, чтобы убедиться в том, что:

-

отраженные в бухгалтерской отчетности активы, обязательства, доходы и расходы действительно имеют отношение к деятельности предприятия и должным образом подтверждены первичными документами;

-

все реально существующие активы, обязательства, доходы и расходы предприятия отражены в бухгалтерской отчетности;

-

активы, обязательства, доходы и расходы отражены в его бухгалтерской отчетности в правильных суммах в соответствии с первичными документами;

-

в бухгалтерской отчетности раскрыта вся требуемая в соответствии с российским законодательством информация об активах, обязательствах, доходах и расходах предприятий, и эта информация представлена в бухгалтерской отчетности должным образом.