2.3 Анализ

Подготовка

В принципе, данные можно поначалу записывать и в привычном “Экселе”. Самое главное — помнить о том, как обычно организованы данные для исследования:

Панельные Каждая колонка — отдельная переменная, например: пол, возраст, образование. Каждая строка — отдельный объект (человек, страна, фирма: Аня, Петя, Вася).

Имя |

Пол |

Возраст |

Образование |

|

|

|

|

Аня |

Ж |

14 |

незаконченное среднее |

|

|

|

|

Петя |

М |

15 |

незаконченное среднее |

|

|

|

|

Вася |

М |

24 |

высшее |

|

|

|

|

Временные ряды Каждая колонка — отдельная дата. В строках — переменные. Показываем, как они изменялись с течением времени (к примеру, цена акций).

Акция |

12.02. |

14.02. |

16.02 |

|

|

|

|

Газпром |

23 |

25 |

23 |

|

|

|

|

Лукойл |

1 |

1,5 |

0.6 |

|

|

|

|

Роснефть |

126 |

175 |

145 |

|

|

|

|

Теперь таблицу без особых проблем можно вставить в Stata. Одна проблема — она не поддерживает запятую для отделения десятичной части. Решается вопрос так:

destring (список переменных), replace dpcomma

Если вы вводили все категориальные переменные (вроде пола, образование и прочего, что имеет несколько категорий) словами (лучше, кстати, использовать английский), то их обязательно нужно переделать в численные таким образом:

encode (список переменных)

Мы не будем рассматривать здесь, как работать в “Стате” и как там все организовано — для этого есть туториалы и книги, указанные выше. Будем считать, что вы уже там освоились и понимаете, что строки выше — это команды.

9

Регрессионный анализ

В этом разделе мы рассмотрим самые основы регрессионного анализа в Stata — базовые навыки, которые помогут подготовить самое простейшее исследование с помощью метода контроля переменных. Используем данные по автомобилям, встроенные в Stata:

sysuse auto.dta

Некоторые полезные команды:

Команда |

Что делает |

|

|

describe |

Описывает данные: какие переменные, |

|

сколько наблюдений |

|

|

list |

Перечисляет наблюдения по заданным |

|

условиям |

|

|

codebook |

Выдает разные характеристики |

|

переменных |

|

|

summarize |

То же самое — мин, макс, среднее, |

|

стандартное отклонение |

|

|

histogram |

Рисует гистограмму для переменной |

|

|

kdensity |

Рисует график плотности для |

|

переменной (более наглядно) |

|

|

graph box |

Рисует boxplot (“усатый график”) для |

|

переменной |

|

|

stem |

Рисует график “ветви и листья” для |

|

переменной |

|

|

count |

Считает число наблюдений по |

|

заданным условиям |

|

|

graph matrix |

Рисует матричный график для |

|

выбранных переменных |

|

|

С помощью команды regress (регрессия) посмотрим, как цена автомобиля зависит от объема багажника, места производства (иномарка/отечественная), веса, длины и максимальной скорости.

regress price trunk foreign weight length mpg

Получим вот такую таблицу:

10

Source |

|

SS |

df |

|

MS |

|

|

Num er of obs |

|

|

74 |

||

T t |

635065396 |

73. |

69755446978699 |

|

Probt |

MSE524 |

68) |

= |

20944921. |

||||

ResiduModeal |

348777232 |

5 |

|

|

.5 |

|

F( |

5, |

16.57 |

||||

|

|

|

|

> F |

|

|

0000 |

||||||

286288164 |

68 |

4210120.06 |

|

R-squared |

|

|

.5 |

61 |

|||||

ice |

- . |

|

. |

|

- |

|

|

Adj-174R-squared. |

|

|

|||

fore |

355 |

08 |

2 |

3934 |

|

5. |

0.000 |

|

|

|

|

7 851 |

|

Статистикаwlpticonsunkmpggnhtth |

R squared9010.70950153Coef47521.. 47.23 |

( Std82367254312)21320244866.показывает,Err276. 02 t5741399 |

насколькоP>|t|89985332815 [95%3542235.6366наше.Conf625484018.7683.уравнениеInterval]-487153.76..85.5.3211.34783 |

||||||||||

|

|

2 |

|

|

|

0 |

|

|

8 |

|

|

|

|

описывает вариацию данных Лучше всего, если он близок к единице. Coef. показывает коэффициент, стоящий при переменной в регрессионном уравнении. Самая важная для нас часть — P>|t| Если она меньше принятого нами уровня значимости (обычно 0.05), то переменная не оказывает никакого воздействия на наш Y (то есть цену). В данном случае мы видим, что цена зависит от места производства (выше если иномарка), веса и длины автомобиля. Коэффициент, кстати, уже показывает воздействие при фиксированных остальных переменных.

После построения регрессии можно вывести в отдельную переменную предсказанные по уравнению значения:

predict имя_новой_переменной |

|

|

|

Или остатки: |

|

|

|

predict имя_новой_переменной, residual |

|

||

Можно построить точечный график зависимости нашего Y от какого- |

|||

нибудь Х, например, веса автомобиля: |

|

|

|

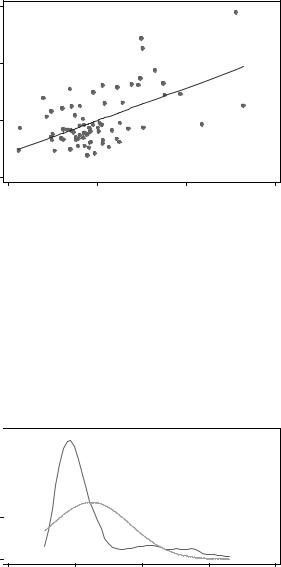

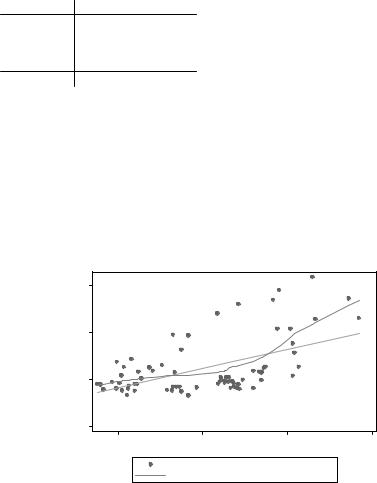

scatter price weight |

|

|

|

К нему можно добавить линию предсказанных значений: |

|||

twoway (scatter price weight) (lfit price weight) |

|||

Получим такой вот график: |

|

|

|

15,000 |

|

|

|

10,000 |

|

|

|

5,000 |

|

|

|

0 |

|

|

|

2,000 |

3,000 |

4,000 |

5,000 |

|

Weight (lbs.) |

|

|

Price |

Fitted values |

11

Наглядно видим, что цена действительно зависит от веса, хотя |

|||

разброс значений довольно большой. Кроме того, можно построить |

|||

график частичной корреляции цены от веса (при фиксированных |

|||

остальных переменных): |

|

|

|

avplot weight |

|

|

|

10000 |

|

|

|

) 5000 |

|

|

|

e( price | X |

|

|

|

0 |

|

|

|

-5000 |

0 |

500 |

1000 |

-500 |

|||

|

e( weight | X ) |

|

|

coef = 5.7095013, se = 1.0247599, t = 5.57 |

|

|

|

Трансформация переменных

Чтобы регрессионное уравнение имело смысл, желательно, чтобы переменные были нормально распределены. Посмотрим, что у нас происходит с ценой автомобиля:

kdensity price, normal

Получим вот такой вот график, где отображено частотное распределение цены и соответствующее нормальное распределение:

Density 0 .0001 .0002 .0003

Kernel density estimate

0 |

5000 |

10000 |

15000 |

20000 |

|||

|

|

|

|

Price |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Kernel density estimate |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Normal density |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

kernel = epanechnikov, bandwidth = 605.6424 |

|

|

|

||||

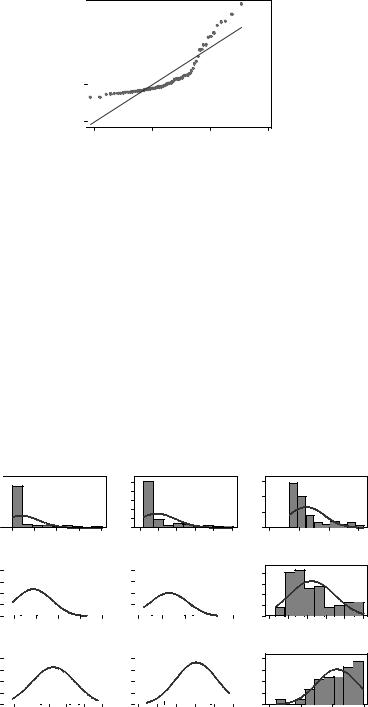

На нормальное не очень похоже. Или можно построить вот такой тестовый график:

12

qnorm price

Price 0 5,000 10,000 15,000

0 |

5,000 |

10,000 |

15,000 |

Inverse Normal

Если бы распределение было нормальным, точки располагались бы вдоль линии. Желательно преобразовать эту переменную в другую — логарифмировать ее или возвести в степень. Выбрать лучший способ поможет следующая команда:

|

ladder price |

|

|

|

|

|

|

Она выдает такую вот таблицу: |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

Transformation |

formulaprice^ |

chi2(2) |

P(chi2) |

|||

|

square |

log(price)ice^ |

6 |

77 |

37 |

разделить на |

|

1/ |

|

0.000 |

|||||

|

|

1/ |

21.7 |

||||

Смотрим,cubicidentityloginve(squasquarecubicse oote root)где самаяsqrt(price)t(price)маленькая32 23) |

статистика44335041 984962157chi2 — один41695 |

||||||

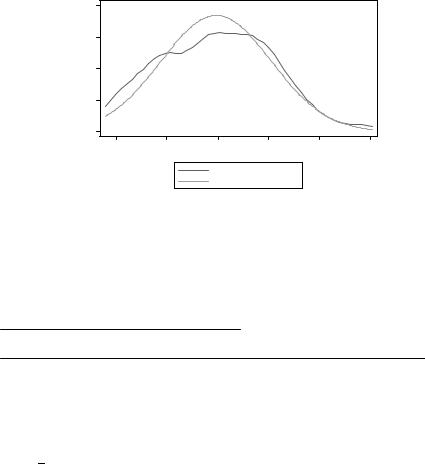

цену в квадрате. Проверим графически: gladder price

05.0e1-.130e1-.125e2-.120e-12

|

cubic |

square |

0 1.0e-204.0e-304.0e-04 |

|

50.0e1.-0e91.-5e082.-0e82.-5e08-08 |

|

|

0 |

1.00e+12.00e+123.00e+124.00e+12 |

0 5.00e+071.00e+081.50e+082.00e+082.50e+08 |

0 |

identity |

|

|

5000 |

10000 |

15000 |

sqrt

Density |

.01.02 .03 04. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

80 |

100 |

120 |

140 |

|||||||||

|

0 2000400060008000 |

|

|

|

|

|

inverse |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-.0003-.00025-.0002-.00015-.0001-.00005

log

2 |

|

|

|

|

|

|

|

|

|

|

|

|

1.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

8.5 |

9 |

9.5 |

10 |

||||||||

05.60e+1.e+071.75e+2.0e+07 |

|

|

|

1/square |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-1.00e--807.00e--608.00e--408.00e--208.00e-08 0

|

1/sqrt |

|

50100150200 |

|

|

0 |

|

|

|

-.018 -.016 -.014 -.012 -.01 -.008 |

|

02.0e+104.0e+106.0e+108.0e+10 |

1/cubic |

|

|

|

|

-3.00e-11-2.00e-11-1.00e-11 |

0 |

|

Price

Histograms by transformation

13

Не совсем очевидно, но преобразование вроде бы подходит. |

||||

Создаем новую переменную и проверяем ее на нормальность: |

||||

generate price2 = 1/(price^2) |

|

|

||

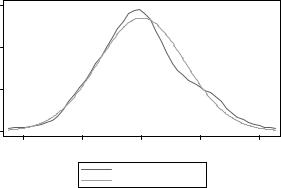

kdensity price2, normal |

|

|

|

|

Действительно, все гораздо лучше: |

|

|

|

|

Density 5000000100000001500000020000000 |

Kernel density estimate |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

0 |

2.000e-08 4.000e-08 |

6.000e-08 |

8.000e-08 |

1.000e-07 |

|

price2 |

|

|

|

Kernel density estimate

Normal density

kernel = epanechnikov, bandwidth = 8.236e-09

Снова прогоняем регрессию, заменив price нa price2:

regress price2 trunk foreign weight length mpg |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

Num er of obs |

|

|

74 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Source |

|

SS |

df |

|

MS |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

||||||||

ResiduMode |

1.598196 -14 |

68 |

2.35236396 -1 |

|

|

|

F( |

b5, 68) |

= |

1 .47 |

|

||||

5 |

|

-squared |

|

|

0.0000322 |

|

|||||||||

T t |

3 |

8 |

5 |

3 |

841e |

|

|

> F |

|

|

5 |

- |

|

||

|

73 |

4 |

|

|

|

Probt MSE |

|

|

1 |

8 |

|||||

al |

2 4 |

1 |

|

1 |

|

48 |

|

4 |

|

|

36e |

1 |

|||

|

|

|

|

|

6 |

|

AdjR |

R-squared |

|

497808 |

|

||||

|

4 6 |

|

66 |

|

0 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

price2 |

|

|

|

|

|

|

|

618 |

- .1 e-00 |

- . |

|

- |

|

||

|

|

|

3e- |

|

- . |

|

|

0.00 |

|

[95%1381 значимость67009976e42Conf08981 . Interval]7296 83027480eкак297 пе- |

|||||

|

|

- |

. 5e |

|

|

|

|

|

|

||||||

|

- . |

4e |

|

|

|

|

|

|

|

||||||

Интересныеfowltrunkeignhtconsmpgth 4319 0130728новости:Co4 f0808.1 Std647254 1957430длина. Err09082. потеряла632 t722503 P>|t|47336свою0 |

|||||||||||||||

ременная. Для более тщательного контроля стоит проверить на нормальность все переменные.

Диагностика регрессии

Хорошая множественная линейная регрессия должна удовлетворять следующим требованиям:

Линейность Зависимость между Y и X должна быть линейной.

Нормальность Ошибки (остатки) должны быть нормально, одинаково и независимо распределенны.

14

Гомоскедастичность Или однородность дисперсии: дисперсия ошибок должна быть постоянной.

Независимость Ошибки одного наблюдения не должны коррелировать с ошибками другого.

Ошибки в переменных Все иксы должны быть измерены без ошибок.

Спецификация модели Модель должна быть правильной — включать все значимые переменные и не включать незначимые. Впрочем, если по вашей теории незначимая переменная там должна быть, пусть она там будет.

Бонус Желательно, если в данных не будет непонятных выбросов (далеких точек, которые портят всю картину) и отсутствует мультиколлинеарность (когда один X зависит от другого).

Итак, начнем с нормальности остатков. Генерируем их в переменную r и проверяем уже привычной командой:

predict r, resid kdensity r, normal

|

30000000 |

Kernel density estimate |

|

||

|

|

|

|

|

|

Density |

10000000 20000000 |

|

|

|

|

|

0 |

|

|

|

|

|

-4.000e-08 |

-2.000e-08 |

0 |

2.000e-08 |

4.000e-08 |

|

|

|

Residuals |

|

|

Kernel density estimate

Normal density

kernel = epanechnikov, bandwidth = 5.185e-09

Выглядит неплохо, но не идеально. Проверяем еще одной командой:

pnorm r

15

1.00 |

|

|

|

|

0.75 |

|

|

|

|

Normal F[(r-m)/s] 0.50 |

|

|

|

|

0.25 |

|

|

|

|

0.00 |

|

|

|

|

0.00 |

0.25 |

0.50 |

0.75 |

1.00 |

|

|

Empirical P[i] = i/(N+1) |

|

|

Аналогично. Наконец, воспользуемся тестом Шапиро-Уилка:

swilk r

Поскольку величина Prob>z весьма велика (0.81124), то распределение можно назвать нормальным. Хороший знак для нашей регрессии.

Теперь проверяем остатки на гомоскедастичность:

rvfplot, yline(0)

Residuals -4.00e-08 -2.00e-08 0 2.00e-08 4.00e-08

0

2.00e-08 |

4.00e-08 |

6.00e-08 |

8.00e-08 |

|

Fitted values |

|

|

Остатки разбросаны вокруг линии совершенно случайно, так что вряд ли здесь есть гетероскедастичность. На всякий случай прогоняем формальный тест:

estat imtest

Heteroskedasticity |

. |

16 df1925 |

. |

SkewnesKurtSourceT sistal |

25chi2.39 |

0.p1482 |

Поскольку величина велика, можно смело заключить, что с регрессией все в порядке.

Тепеь проверяем на мультиколлинеарность. Команда очень короткая (сокращение от variance inflation factor):

vif

ПравилоMeanVariableforeignlwtrunkVIFthhtmpg очень115VIF23.8506114044простое:0.0461/VIF32669092287379816706если VIF больше 10, значит где-то тут

мультиколлинеарность. Действительно, если приглядеться, то можно понять, что длина и ширина автомобиля действительно связаны — а раз длина у нас незначимая переменная, то ее можно без особых проблем выкинуть из регрессии.

Займемся линейностью (lowess — это процедура “локальнолинейного сглаживания”):

twoway (scatter price weight) (lfit price weight) (lowess price weight)

15,000 |

|

|

|

10,000 |

|

|

|

5,000 |

|

|

|

0 |

|

|

|

2,000 |

3,000 |

4,000 |

5,000 |

|

Weight (lbs.) |

|

|

Price |

|

Fitted values |

|

lowess price weight

Из графика видно, что на самом деле зависимость не такая уж и линейная. Впрочем, если заменить price на новый price2, то все выглядит несколько лучше. Однако эта методика подходит, когда в нашей регрессии только один Х. Если регрессия множественная, нужно воспользоваться следующим методом:

acprplot weight, lowess

17

plus residual |

0 2.00e-08 |

|

|

|

component -2.00e-08 |

|

|

|

|

Augmented |

-4.00e-08 |

|

|

|

|

-6.00e-08 |

3,000 |

4,000 |

5,000 |

|

2,000 |

|||

|

|

Weight (lbs.) |

|

|

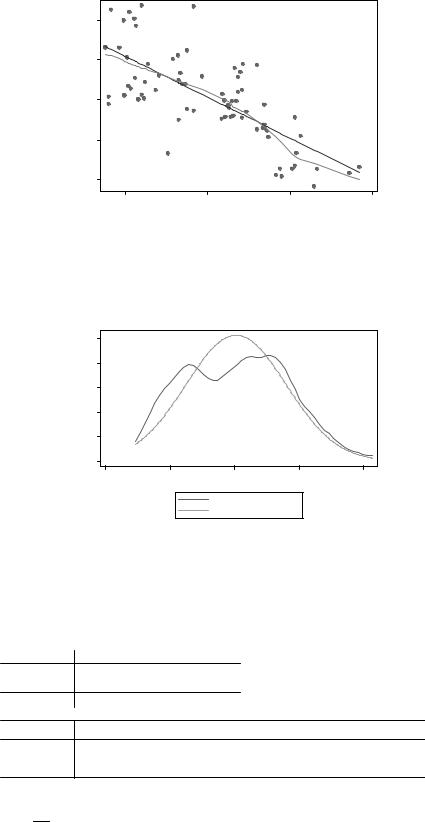

Снова видны отклонения от линейности. Возможно, пробема в том, что вес автомобиля у нас распределено не нормально. Проверим:

kdensity weight, normal

Kernel density estimate

.0005 |

|

|

|

|

.0004 |

|

|

|

|

Density 0002 .0003 |

|

|

|

|

. |

|

|

|

|

.0001 |

|

|

|

|

0 |

|

|

|

|

1000 |

2000 |

3000 |

4000 |

5000 |

|

|

Weight (lbs.) |

|

|

Kernel density estimate

Normal density

kernel = epanechnikov, bandwidth = 295.7504

Действительно, у нас имеются два ярко выраженных “горба” — два класса автомобилей. Возможно, для каждого из них лучше делать собственную регрессию.

Теперь посмотрим на спецификацию модели:

linktest

Source |

|

SS |

df |

|

MS |

|

|

Num er of obs |

= |

|

74 |

||

ResiduMode |

1.598196 -14 |

2 |

2.2216 |

-1 |

|

F( b1, |

72) |

81.91 |

|||||

|

-squared |

|

|

0.0000322 |

|||||||||

T t |

3 |

8 |

1 |

1 |

8198 |

4 |

|

Probt |

> F |

|

|

.12 |

- 8 |

|

3 |

4 |

6841e |

.0 |

.000 |

MSE |

|

|

|||||

al |

|

4 Coe4e |

7 |

|

|

6 |

|

AdjR |

R-squared |

|

|

5257 |

|

price2hatsqcons |

(omitt-5.63e-fd)17. |

Std.41104898.67e.Err-09. -1890 t50 |

P>|t|01 |

-[95%.97797426.32eConf-09 . |

Interval]19 23 0257e-09 |

||||||||