Тема 2. Долгосрочные активы предприятия планирование амортизационных отчислений

Амортизационные отчисления – это денежное выражение той части основных средств, которая в процессе производства изнашивается физически и морально и постепенно переносит свою стоимость на готовую продукцию. Накапливаясь, амортизационные отчисления формируют амортизационный фонд предприятия. Амортизационный фонд – это денежные ресурсы, предназначенные для простого и расширенного производства основных средств и нематериальных активов.

При планировании амортизационных отчислений исходными являются данные о стоимости основных средств на начало планового года, их предполагаемом вводе и выбытии. На основе этих показателей рассчитывается среднегодовая стоимость основных средств:

,

где

,

где

-

среднегодовая стоимость основных

средств

-

среднегодовая стоимость основных

средств

-

стоимость основных средств производственного

назначения

-

стоимость основных средств производственного

назначения

М – количество полных месяцев функционирования основных средств

Н - количество полных месяцев нефункционирования основных средств

При ежемесячном вводе (выбытии) основные средства считаются введенными (выбывшими) с первого числа месяца, следующего за месяцем ввода (выбытия).

При поквартальном вводе (выбытии) основные средства считаются введенными (выбывшими) с первого числа второго месяца квартала, в котором произошел ввод (выбытие).

При расчете суммы амортизационных отчислений, относимых на себестоимость продукции, работ, услуг, в составе основных средств производственного назначения учитываются:

основные средства производственного назначения, состоящие на балансе предприятий.

объекты не законченные строительством, но находящиеся в эксплуатации у тех субъектов хозяйствования, которым они будут переданы на баланс.

оборудование, транспортные средства, находящиеся в запасе на складе, которые числятся на балансе основной деятельности.

капитальные затраты улучшению земель.

При расчете суммы амортизационных отчислений, относимых на себестоимость продукции, работ, услуг, из стоимости основных средств на начало планируемого периода необходимо вычесть:

стоимость полностью амортизированных основных средств

стоимость основных средств, нормативный срок которых истекает на начало года, или их среднегодовую стоимость с момента истечения нормативного срока службы.

стоимость фондов, находящихся в стадии реконструкции и технического перевооружения с полной их остановкой, и при переводе их на консервацию.

стоимость оборудования и машин, требующих монтажа или законченных монтажом, числящихся на балансе капитального строительства.

стоимость библиотечных фондов.

стоимость жилых зданий и других основных фондов непроизводственной сферы, износ которых относиться на прибыль, остающуюся в распоряжении предприятия.

Размер амортизационных отчислений рассчитывается по формуле:

,

где

,

где

АО – сумма амортизационных отчислений

На – средняя норма амортизации, сложившаяся на предприятии

Методы оценки инвестиционных проектов

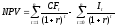

1. Метод определения чистой текущей стоимости (NPV – net present value)

Чистая текущая стоимость – это разница между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных затрат, необходимых для реализации этого проекта.

,

где

,

где

(investment)

– первоначальные вложения средств

(investment)

– первоначальные вложения средств

(cash

flow)

– поступления денежных средств (денежный

поток) в конце периода t

(cash

flow)

– поступления денежных средств (денежный

поток) в конце периода t

r – коэффициент дисконтирования в долях от единицы

,

где

,

где

-

инвестиционные затраты в период t

-

инвестиционные затраты в период t

Логика критерия NPV:

- если NPV>0, то проект следует принять,

- если NPV<0, то проект следует отвергнуть,

- если NPV=0, то проект не прибыльный и не убыточный.

2. Метод расчета рентабельности инвестиций (PI – profitability index)

Рентабельность инвестиций – показатель, позволяющий определить, в какой мере возрастает стоимость предприятия в расчете на 1 рубль инвестиций:

Логика критерия PI:

- если PI>1, то проект рекомендуется к принятию. Критерий PI наиболее предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Независимые проекты упорядочиваются по убыванию PI; в портфель последовательно включаются проекты с наибольшим значением PI. Полученный портфель будет оптимальным с позиции максимизации совокупного NPV.

3. Метод расчета внутренней нормы рентабельности инвестиций (IRR – internal rate of return)

Критерий IRR численно равен ставке дисконтирования, при которой NPV проекта обращается в нуль. Данный критерий показывает максимальный уровень затрат, который может быть ассоциирован с данным проектом. Для расчета IRR на практике используются специализированные финансовые калькуляторы, либо финансовые функции электронных таблиц. Если в распоряжении аналитика нет специализированных программ, то в этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1;r2) функция NPV=f(r) меняла свое значение с "+" на "-". Далее применяют формулу:

,

где

,

где

r1и r2 – ставки дисконтирующих множителей на интервале между которыми NPV проекта меняет знак

с "+" на "-".

f(r1) – NPV проекта при ставке дисконтирования r1

f(r2) – NPV проекта при ставке дисконтирования r2

Логика применения критерия IRR:

- проект рекомендуется к принятию, если IRR больше стоимости источника финансирования инвестиций. Если стоимость капитала, привлекаемого для финансирования проекта больше IRR, то проект может быть выполнен только в убыток, а, следовательно, его нужно отвергнуть.

4. Метод расчета периода окупаемости инвестиций. (PP – payback period)

Период окупаемости инвестиций – срок, который понадобится для возмещения суммы первоначальных инвестиций.

Если величины денежных поступлений примерно равны по годам, формула расчета периода окупаемости имеет вид:

Если период окупаемости рассчитывается на основе нарастающей суммы денежных поступлений, то может возникнуть ситуация, когда срок накопления суммы, равной первоначальным инвестициям, не кратен целому числу лет.

Допустим, что денежные потоки по годам сложатся следующим образом:

Инвестиции – 600 млн. руб.

Поступления:

1 год – 100 млн. руб.

2 года- 150 млн. руб.

3 год – 200 млн. руб.

4 год – 300 млн. руб.

5 год – 350 млн. руб.

В этом случае кумулятивная сумма денежных поступлений за 3 года меньше величины инвестиций, а за 4 года больше.

Чтобы найти период окупаемости инвестиций, надо:

1) найти кумулятивную сумму денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше ее (в нашем примере это 3 года, так как сумма за 4 года больше величины инвестиций)

2) определить какая часть суммы инвестиций осталась еще непокрытой денежными поступлениями (в нашем примере это будет 150 млн. руб. [600-(100+150+200)])

3) поделить непокрытый остаток суммы инвестиций на величину денежных поступлений в следующем целом периоде, чтобы определить, какую часть остаток составляет от этой величины. Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину периода окупаемости.

Так в примере 150 млн. руб. составляет 0,5 суммы денежным поступлений в 4-м году реализации инвестиционного проекта, и, следовательно, общий срок окупаемости будет равен 3,5 годам.

ЗАДАЧИ

Задача 1

Рассчитать сумму амортизационных отчислений линейным способом и методом суммы чисел лет. Приобретен объект основных средств амортизируемой стоимостью 36000 тыс. руб. Срок полезного использования – 5 лет.

Задача 2

Рассчитать сумму амортизационных отчислений нелинейным способом – методом уменьшаемого остатка. Приобретен объект основных средств амортизируемой стоимостью 24000 тыс. руб. Срок полезного использования – 5 лет. Коэффициент ускорения – 2.0.

Задача 3

Рассчитать сумму амортизационных отчислений производственным методом. Приобретен объект основных средств амортизируемой стоимостью 120 000 тыс. руб. Ресурс объекта – 144 000 изделий. Объемы производства в первом году – 18 000 изделий, во втором году – 16 000 изделий, в третьем году – 14 000 изделий.

Задача 4

Определить среднегодовую стоимость основных средств (тыс. руб.)

Стоимость основных средств на начало планируемого года 887 630

Ввод основных средств планируется в мае 153 000

Выбытие основных средств планируется в июне 48 500

в ноябре 29 370

Задача 5

Определить среднегодовую стоимость основных средств (тыс. руб.)

Стоимость основных средств на начало планируемого года 935 640

В течение года планируется

ввод основных средств в I кв. 22 000

в III кв. 41 000

выбытие основных средств во II кв. 28 000

Задача 6

Определить среднегодовую стоимость основных средств и среднюю норму амортизации, сложившуюся за отчётный год на основании следующих данных (тыс. руб.)

Стоимость основных средств на начало отчётного года 138 320

В течение года был осуществлён

ввод основных средств в августе 10 140

выбытие основных средств в июне 10 960

Начислено амортизационных отчислений за отчётный год 27 244

Задача 7

Определить сумму амортизационных отчислений, относимую на себестоимость продукции в плановом году, на основании следующих данных (тыс. руб.)

Стоимость основных средств на конец отчётного года 846 000

в том числе:

непроизводственных основных фондов 130 000

оборудования, находящегося на складе в резерве

и числящегося на балансе основного производства 53 600

основных фондов, законсервированных

в соответствии с действующим положением 28 000

В течение года планируется

ввод основных средств в апреле 125 300

в августе 29 700

выбытие основных средств во марте 34 400

в июле 36 000

Средняя норма амортизационных отчислений, сложившаяся в отчётном году 8 %

Задача 8

Определить экономическую целесообразность инвестиций. Рассматривается предложение инвестировать 100 млн.р. сроком на 5 лет при условии получения ежегодного дохода 25 млн.р. Банковская процентная ставка по долгосрочным депозитам равна 12%.

Задача 9

Предприятие инвестировало в инвестиционный проект 12 млн.р. (средства инвестированы единоразово, на момент реализации проекта). Ожидаемая среднегодовая величина чистого дохода от реализации инвестиционного проекта за первый год составляет 800 тыс.р., за второй – 1900 тыс.р., за третий – 3500 тыс.р., за четвертый – 4700 тыс.р., за пятый – 6000 тыс.р., за шестой – 12000 тыс.р. Средняя ставка по долгосрочным банковским депозитам составляет 15%.

Рассчитать срок окупаемости, чистую текущую стоимость и индекс рентабельности проекта. На основании расчета сделать вывод о целесообразности реализации проекта.

Задача 10

Определить целесообразность инвестирования, если осуществление проекта требует 500 млн.р. инвестиций, которые будут реализованы в течение трех лет: на начало первого года – 150 млн.р., на начало 2-го года – 150 млн.р., на начало третьего – 200 млн.р. По истечении первых трех лет ожидаемые будущие чистые доходы составят: на конец третьего года – 200 млн.р., на конец четвертого года – 300 млн.р., на конец пятого года – 450 млн.р. Банковский процент по долгосрочным депозитам – 10%.

Задача 11

На основании данных, приведенных в таблице, определить наилучший вариант инвестирования, если величина средней ставки по долгосрочным банковским депозитам составляет 11%.

|

Показатели |

1-й проект |

2-й проект |

|

Инвестиционные затраты, млн.р. |

|

|

|

на начало реализации проекта |

30 |

60 |

|

на конец первого года реализации проекта |

20 |

- |

|

Поступления чистого дохода, млн.р. |

|

|

|

на конец первого года |

25 |

35 |

|

на конец второго года |

35 |

42 |

|

на конец третьего года |

45 |

58 |

Задача 12

Оценить эффективность и выбрать наилучший вариант инвестирования на основании нижеприведенных данных.

|

Показатель |

Вариант | |

|

1 |

2 | |

|

Стоимость проекта (инвестиции), млн. р. |

50 |

30 |

|

Будущие чистые доходы по годам, млн. р.: 1-й 2-й 3-й 4-й |

15 20 20 10 |

20 25 15 10 |

|

Банковский процент по долгосрочным депозитам |

10 |

10 |