Тема 2: Парная линейная регрессия

Вопросы:

Истинное и выборочное уравнения регрессии.

Метод наименьших квадратов.

Геометрическая интерпретация метода наименьших квадратов.

Экономическая интерпретация коэффициентов парной линейной регрессии.

Основные предпосылки регрессионного анализа. Теорема Гаусса-Маркова.

Расчет стандартных ошибок коэффициентов регрессии.

Проверка значимости коэффициентов регрессии.

Построение доверительных интервалов для параметров теоретической регрессии.

Проверка общего качества уровня регрессии. Коэффициент детерминации.

Проверка значимости коэффициента детерминации.

Оценка тесноты связи между переменными. Коэффициент корреляции.

Проверка значимости коэффициента корреляции.

Прогнозирование.

1.

Пусть исследуется статистическая зависимость экономического показателя У (объясняемая зависимая переменная) от экономического показателя Х (фактора, объясняющей или независимой переменной). Предположим, что зависимость носит линейный характер, тогда ее можно описать уравнением.

У=![]() +

+![]() Х+Е

Х+Е![]() (1),

(1),

где Х – неслучайная величина, У и Е – случайные величины.

Случайная величина Е отражает воздействие на зависимую переменную У неучтенных и случайных факторов и называется ошибкой регрессии. Уравнение (1) называют истинным (теоретическим) уравнением регрессии или линейной регрессионной моделью. На основе реальных статистических данных об экономических показателях Х и У (выборке данных из генеральной совокупности) оцениваются параметры регрессии α и β и строится выборочное уравнение регрессии

![]() ,

(2)

,

(2)

а, в, - коэффициенты регрессии. Уравнение (2) называют еще эмпирическим уравнением регрессии.

Одним из методов нахождения коэффициентов регрессии а и в является метод наименьших квадратов (МНК).

2.

Пусть из генеральной

совокупности выбраны данные об

экономических показателях У: ( у![]() ,

у

,

у![]() ,

…, у

,

…, у![]() )

и Х: ( х

)

и Х: ( х![]() ,

х

,

х![]() ,…,

х

,…,

х![]() )

)![]()

![]() .

Если в (2) подставить наблюдаемое

(выборочное значение хi,

то получим расчетное значение

.

Если в (2) подставить наблюдаемое

(выборочное значение хi,

то получим расчетное значение

![]()

![]() зависимой переменной у:

зависимой переменной у:

![]() (3)

(3)

Разность между фактическими и расчетными значениями зависимой переменной обозначим ei и назовем остатком, т.е.:

![]() (4)

(4)

Суть МНК заключается в следующем: коэффициенты а и в должны быть такими, чтобы сумма квадратов остатков была минимальна

![]() (5)

(5)

в (5) уi и xi – известные величины, а а и в – неизвестные.

Запишем необходимые условия экстремума функции S относительно а и в:

(6)

(6)

Система (6) является системой двух уравнений относительно двух неизвестных а и в. Она легко преобразовывается в систему (7):

(7)

(7)

Разделим оба уравнения системы на n:

![]()

(8)

(8)

3.

начертим оси координат Х ,У и изобразим в первой четверти точки (хi,уi)

Полученное изображение называется диаграммой рассеяния или полем корреляции.

Проведем линию

регрессии

![]()

Согласно МНК, а и в должны быть такими, чтобы построенная линия была ближайшей к точкам поля корреляции по их совокупности.

Сумма квадратов расстояний от точек поля корреляции до линии регрессии должна быть минимальной.

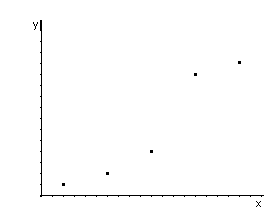

Пример1: исследуется зависимость прибыли предприятия от затрат на приобретение нового оборудования и техники. Собранны статистические данные по пяти однотипным предприятиям. Данные в млн. ден.ед. представлены в таблице 1.

Таблица 1

|

№ предприятия |

Затраты на новое оборудование, хi |

Прибыль, уi |

|

1 2 3 4 5 |

2 6 10 14 18 |

1 2 4 11 12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Построить уравнение регрессии.

Данные таблицы представим графически, т.е. построим поле корреляции:

Из полученной

диаграммы рассеяния видно, что зависимость

статистическая и ее можно представить

линейной регрессией

![]() .

Для оценки коэффициентов регрессииа

и в воспользуемся

формулами (8), для этого построим рабочую

таблицу 2.

.

Для оценки коэффициентов регрессииа

и в воспользуемся

формулами (8), для этого построим рабочую

таблицу 2.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица2

е нового оборудования

и техники. в была минимальна

|

№ предприятия |

|

|

|

|

|

|

1 2 3 4 5 |

2 6 10 14 18 |

1 2 4 11 12 |

4 36 100 196 324 |

2 12 40 154 216 |

1 4 16 121 144 |

|

Итого: |

50 |

30 |

660 |

424 |

286 |

|

Среднее |

10 |

6 |

132 |

84,8 |

57,2 |

|

|

|

|

|

|

Подставим результаты, полученные в таблице 2 в формулы (8): испр.

![]()

![]()

Таким образом, уравнение регрессии, описывающее зависимость прибыли предприятия от затрат на новое оборудование и технику имеет вид:

![]()

Выбрав с помощью диаграммы рассеяния для описания зависимости линейную регрессию мы выполнили этап спецификации (подбора функции), а рассчитав коэффициенты а и в, т.е. оценив параметры теоретической регрессии, мы выполнили этап параметризации.

4.

Коэффициент парной линейной регрессии в показывает, как в среднем изменяется зависимый экономический показатель у с изменением независимого фактора х на единицу. Так в примере 1 коэффициент в=0,775 показывает, что при увеличении расходов на приобретение нового оборудования и техники на 1 ден.ед. прибыль предприятия в среднем увеличится на 0,775 ден. ед.

Коэффициент а парной линейной регрессии экономического смысла не имеет.

5.

Для того, чтобы оценки параметров теоретической регрессии, полученные на основе МНК были лучшими по сравнению с оценками, найденными с помощью других методов, должны выполнятся определенные условия, которые называются основными предпосылками регрессионного анализа.

Для того, чтобы их сформулировать, вспомним что теоретическая регрессия описывается уравнением

![]()

![]() ,

,

или для i-го наблюдения

![]()

Предпосылки:

1. Математическое ожидание случайного члена ε в любом наблюдении должно быть равно 0:

![]()

2. Дисперсия случайного члена ε должна быть постоянной для всех наблюдений:

![]()

3. Случайные члены должны быть статистически независимы друг от друга:

![]()

4. Объясняющая переменная хi – неслучайная величина

Теорема Гаусса-Маркова:

Если выполняются предпосылки 1-4 регрессионного анализа, то оценки параметров теоретической регрессии а и в есть наилучшие линейные оценки, обладающие следующими свойствами:

1. Они являются несмещенными:

![]()

2. Они являются эффективными, т.е. имеют наименьшую дисперсию в классе всех несмещенных оценок.

(9)

(9)

3. Они являются состоятельными, т.е.

Это значит, что при достаточно большом объеме выборки n, оценки а и в близки к истинным параметрам линейной регрессионной модели α и β.

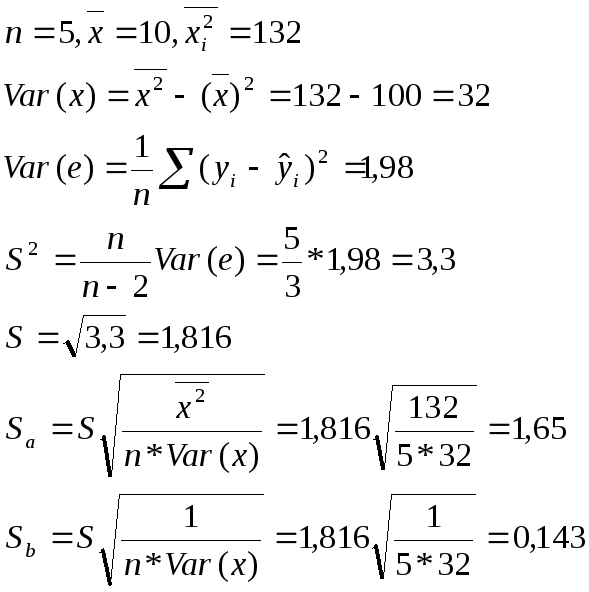

6.

Для расчета дисперсий D(a) и D(в) коэффициентов регрессии а и в в формулах (9) использовалась дисперсия σ2 случайного члена ε. Эта дисперсия неизвестна, но ее можно оценить, используя выборочные данные. Можно доказать, что несмещенной оценкой дисперсии σ2 является величина S2, где:

(10)

(10)

Величина S называется стандартной ошибкой регрессии. Она служит мерой разброса зависимой переменной около линии регрессии. Запишем в формулах (9) дисперсию σ2 ее оценкой S2:

(11)

(11)

![]() и

и

![]() называют

оценками дисперсии коэффициентов

регрессии, а величинаSa

и Sв

– стандартными ошибками коэффициентов

регрессии. Они

используются для построения доверительных

интервалов, которым принадлежат параметры

истинной регрессии и для проверки

значимости коэффициентов регрессии.

называют

оценками дисперсии коэффициентов

регрессии, а величинаSa

и Sв

– стандартными ошибками коэффициентов

регрессии. Они

используются для построения доверительных

интервалов, которым принадлежат параметры

истинной регрессии и для проверки

значимости коэффициентов регрессии.

Вернемся в Примеру 1 и рассчитаем стандартные ошибки коэффициентов регрессии:

7.

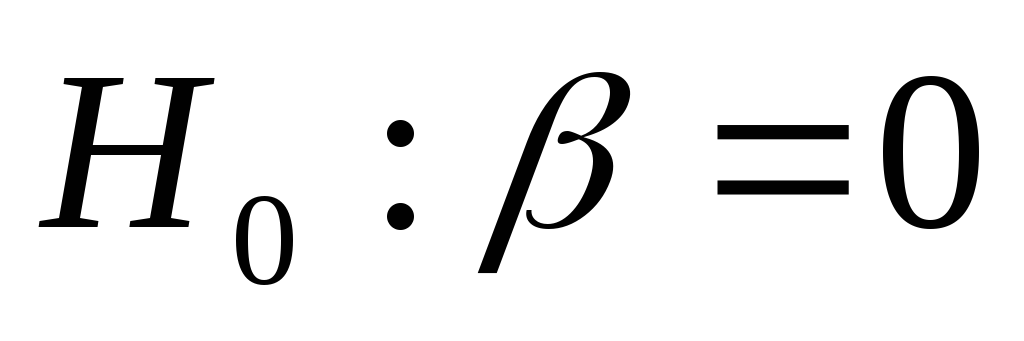

Коэффициента регрессии получены на основании выборочных данных, отобранных случайным образом. Следовательно, коэффициенты регрессии а и в являются случайными числами и их значение может быть лишь случайно оказались отличными от нуля. Поэтому проводят проверку значимости коэффициентов регрессии, т.е. проверку того, значимо ли они отличны от нуля. Для этого используют процедуру проверку гипотез. Проверим значимость коэффициента в. Для этого:

1. Сформулируем гипотезу Н0:

![]() .

.

Она состоит в том, что истинный коэффициент β=0,

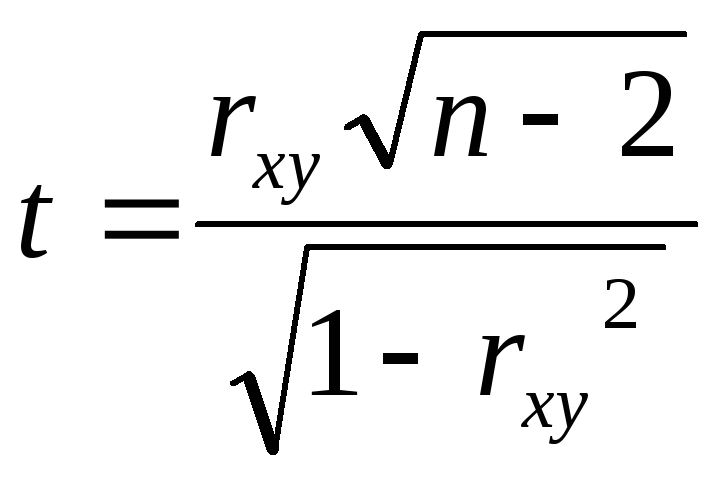

2. В качестве критерия проверки гипотезы принимают случайную величину t:

![]() . (12)

. (12)

Эта случайная величина имеет распределение Стьюдента с ν = n-2 степенями свободы. Подставим в формулу (12) оцененное по выборке значение коэффициента в и его стандартную ошибку Sв, получим наблюдаемое или расчетное значение t-критерия tрасч.

3. Выбирают уровень значимости проверки гипотезы. Как правило α= 0,05 или α=0,01, т.е. пятипроцентный или однопроцентный уровень значимости.

4. По таблице распределения Стьюдента для выборочного уровня значимости α/2 и ν = n-2 находят t кр. (критическое).

5. Если | tрасч.| > t кр., то гипотеза Н0 о равенстве параметра β=0 отвергается, параметр β существенно отличен от нуля, коэффициент в значим, а переменная х оказывает существенное влияние на зависимую у (Н0 считается неверной с вероятностью 1- α)

6. Если | tрасч.| < t кр., гипотеза Н0 принимается, коэффициент в незначим и переменная х не оказывает существенного влияния на зависимую переменную у.

Замечание: аналогично проверяется значимость коэффициента а в уравнении регрессии, однако проверка значимости коэффициента в имеет гораздо большее значение в регрессионном анализе.

Вернемся в примеру 1 и проверим значимость коэффициента в. Зависимость прибыли предприятия от расходов на новое оборудование и технику описывается регрессией:

![]()

(1,65) (0,143).

Формулируем гипотезу Н0, состоящую в том, что истинный коэффициент β=0,

.

.Определим tрасч.

![]() .

.

Выбираем уровень значимости проверки гипотезы

α= 0,05.

По таблице распределения Стьюдента для α/2=0,025 и числа степеней свободы

ν = 5-2=3

определим t кр. = 3,182.

5. | tрасч.|=5,4 > t кр.=3,182, поэтому гипотеза Н0 не верна с вероятностью

1-α= 1-0,05 = 0,95, параметр β существенно отличен от нуля, коэффициент в значим и затраты на новое оборудование и технику оказывают существенное влияние на прибыль предприятия.

8.

Вспомним, что линейная регрессионная модель (истинная или теоретическая регрессия) имеет вид:

![]() (13)

(13)

На основании выборки строится выборочное уравнение регрессии:

![]()

Также на основании выборки рассчитывается стандартные ошибки регрессии Sa и Sв.

Можно доказать, что с вероятностью 1-α (α – выбранный уровень значимости) значения параметра β лежат внутри интервала:

![]()

![]() (14)

(14)

и с вероятностью 1-α (α – выбранный уровень значимости) значение параметра α истинной регрессии лежит внутри интервала:

![]() (15)

(15)

Вернемся к Примеру

1 и построим доверительный интервал

для параметра β в регрессионной модели,

описывающей зависимость прибыли

предприятия от затрат на новое

оборудование и технику. Выберем уровень

значимости α= 0,05. т.к. в данном примере

ν = 5-2=3 , то t

кр.

= 3,182, в

= 0,775,

![]()

Тогда с вероятностью 1-α= 1-0,05 = 0,95 параметр β истинной регрессии попадает в интервал

![]()

или 0,32<b<1,23 с вероятностью 95%.

9.

Выборочное уравнение регрессии имеет вид:

тогда

![]()

Рассчитаем выборочную дисперсию (вариацию) Var(y):

![]() .

.

Из основных

предпосылок регрессионного анализа

следует, что

![]() ,

следовательно

,

следовательно

![]()

т.е. дисперсия зависимой переменной у (Var(y)) распадается на 2 части:

![]() -

часть, объясняемая уравнением регрессии,

и часть

-

часть, объясняемая уравнением регрессии,

и часть

![]() -

необъяснимая часть, зависящая от неученых

и случайных факторов.

-

необъяснимая часть, зависящая от неученых

и случайных факторов.

Коэффициентом детерминации называют отношение R2:

![]() , (16)

, (16)

которое характеризует долю вариации зависимой переменной, объясненную уравнением регрессии. Из (16) следует что R2 меняется от 0 до 1:

![]() ,

,

чем ближе R2

к единице, тем меньше

![]() ,

т.е. доля вариации зависимой переменной,

объясняемая случайными и неучеными

факторами, тем лучше качество уравнения

регрессии. Если

,

т.е. доля вариации зависимой переменной,

объясняемая случайными и неучеными

факторами, тем лучше качество уравнения

регрессии. Если![]() =0,

тоR2=1,

имеем функциональную зависимость. Чем

ближе R2

к 0, тем больше

=0,

тоR2=1,

имеем функциональную зависимость. Чем

ближе R2

к 0, тем больше![]() ,

т.е. больше доля вариации, объясненная

случайными и неучеными факторами, тем

хуже качество регрессии. Т.к.

,

т.е. больше доля вариации, объясненная

случайными и неучеными факторами, тем

хуже качество регрессии. Т.к.

(17)

(17)

Вернемся к примеру 1, можно посчитать, что:

![]()

![]()

Коэффициент детерминации близок к 1, качество регрессии хорошее.

Можно утверждать, что вариация (изменчивость) прибыли предприятия на 90,7% объясняется затратами на новое оборудование и технику и на 9,3% - прочими неучтенными и случайными факторами.

10.

Т.к. R2 оценивается на основании выборочных данных, то его отличие от 0 может оказаться случайным. Поэтому проводят проверку его значимости:

1. Формулируется гипотеза Н0: R2=0, состоящая в том, что истинный коэффициент детерминации равен 0.

2. В качестве критерия проверки гипотезы применяют случайную величину F:

![]() . (18)

. (18)

Величина F имеет распределение Фишера с двумя степенями свободы ν1=1, ν2=n-2.

Выберем уровень значимости проверки гипотезы значимости:

![]() .

.

На основании α, ν1, ν2 в таблице распределения Фишера выбираем Fкр. (критическое)

Сравниваем Fрасч и Fкр.. если Fрасч > Fкр., то с вероятностью 1-α гипотезу Н0 считаем неверной, т.е. истинный коэффициент детерминации существенно отличен от нуля, уравнение регрессии значимо и переменные, включенные в уравнение регрессии достаточно объясняют поведение зависимой переменной. Если Fрасч < Fкр., то принимаемая гипотеза Н0, уравнение регрессии считается незначимым.

Проверим значимость коэффициента детерминации в примере 1:

Формулируем гипотезу Н0: R2=0.

Находим Fрасч.. В (18) подставим значение коэффициента детерминации, оцененное по выборке:

![]() .

.

3.Выбираем уровень значимости α=0,005.

4. В таблице распределения Фишера на основании α=0,05 и для степеней свободы ν1=1, ν2 =5-2=3 найдем Fкр.

![]() .

.

Fрасч =29,2> Fкр.=10,13, поэтому Н0 не верна в вероятностью 1-0,05=0,95, коэффициент детерминации значим, значимо построенное в Примере 1 уравнение регрессии.

11.

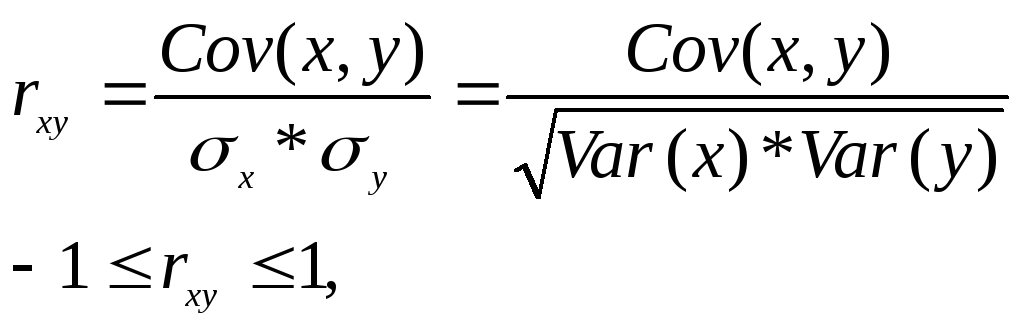

Уравнение регрессии всегда дополняется показателем тесноты связи между переменными. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции:

, (19)

, (19)

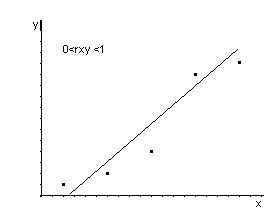

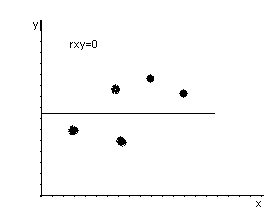

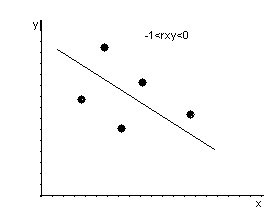

rxy – безразмерная величина, показывает степень линейной зависимости между переменными. Чем ближе rxy к ±1, тем сильнее линейная зависимость. Чем ближе rxy к 0, тем линейная зависимость слабее. Если rxy = ±1, то имеет место функциональная линейная зависимость. Если rxy = 0, то линейная зависимость отсутствует. Если rxy >0, то связь между переменными положительная, если rxy <0 – отрицательная.

Рассчитаем коэффициент корреляции в примере 1:

rxy >0 и близок к 1 следовательно линейная зависимость между прибылью предприятия и затратами на новое оборудование – положительная и тесная.

12.

Осуществляется аналогично проверки значимости коэффициентов регрессии и детерминации, используется t-статистика:

(20)

(20)

Проведем проверку значимости коэффициента корреляции в примере 1:

Формулируем гипотезу, состоящую в том, что истинный коэффициент корреляции равен нулю:

![]() .

.

Подставим значение коэффициента корреляции, вычисленное по выборке в (20):

![]()

Выбираем уровень значимости α=0,05.

Для α/2=0,025 и для ν=n-2=3 в таблице распределения Стьюдента находим tкр.:

![]()

Следовательно, истинный коэффициент корреляции существенно отличен от 0, линейная зависимость между прибылью предприятия и затратами на новое оборудование и технику действительно тесная..

Замечание 1:

В парном линейном регрессионном анализе проверка значимости коэффициента в, коэффициента корреляции и коэффициента детерминации являются эквивалентными.

Замечание 2:

Легко показать,

что коэффициент детерминации равен

квадрату коэффициента корреляции,

![]() ,

,

13.

Прогнозирование на основе эконометрических моделей является одной из основных задач эконометрики.

Под прогнозированием в эконометрике понимают построение оценки зависимой переменной для таких значений независимых переменных, которых нет в исходных наблюдениях.

Различают точечное прогнозирование и интервальное.

.

Точечный прогноз это число, значение зависимой переменной, вычисляемое для заданных значений независимых переменных.

Интервальный прогноз это интервал, в котором с заданным уровнем значимости ( с заданной вероятностью) находится истинное значение зависимой переменной для заданных значений независимых переменных.

Рассмотрим парную

линейную регрессионную модель

![]() и соответствующее выборочное уравнение

регрессии

и соответствующее выборочное уравнение

регрессии![]() .

Обозначим через ур

истинное значение переменной у для

заданного значения независимой переменной

хр,

т.е.

.

Обозначим через ур

истинное значение переменной у для

заданного значения независимой переменной

хр,

т.е.

![]() .

.

Точечным прогнозом

для ур

является

![]() ,

т.е. чтобы получить точечный прогноз

нужно в построенное уравнение регрессии

подставить заданное значение независимой

переменной.

,

т.е. чтобы получить точечный прогноз

нужно в построенное уравнение регрессии

подставить заданное значение независимой

переменной.

Ошибкой

предсказания

(![]() )

называют разность между прогнозным и

истинным значениями независимой

переменной.

)

называют разность между прогнозным и

истинным значениями независимой

переменной.

![]()

Можно доказать, что дисперсия ошибки предсказания

![]() . (21)

. (21)

Из (21) следует, что

чем ближе заданное значение независимой

переменной

![]() к

к![]() тем

меньше дисперсия прогноза и чем больше

объем выборкиn,

тем меньше дисперсия прогноза.

тем

меньше дисперсия прогноза и чем больше

объем выборкиn,

тем меньше дисперсия прогноза.

Заменив в (21)

дисперсию

![]() на

ее оценку

на

ее оценку![]() ,

извлечем, квадратный корень и получим

стандартную ошибку предсказания

,

извлечем, квадратный корень и получим

стандартную ошибку предсказания![]() .

.

![]() (22)

(22)

Выберем уровень значимости α и по таблице распределения Стьюдента найдем tкр. Тогда с вероятностью 1- α истинное значение переменной ур будет находится внутри интервала:

![]() (23)

(23)

Очевидно, что чем

ближе

![]() к

к![]() и чем большеn,

тем уже доверительный интервал (тем

точнее прогноз). Это надо учитывать,

выбирая прогнозные значения для

независимой переменной.

и чем большеn,

тем уже доверительный интервал (тем

точнее прогноз). Это надо учитывать,

выбирая прогнозные значения для

независимой переменной.

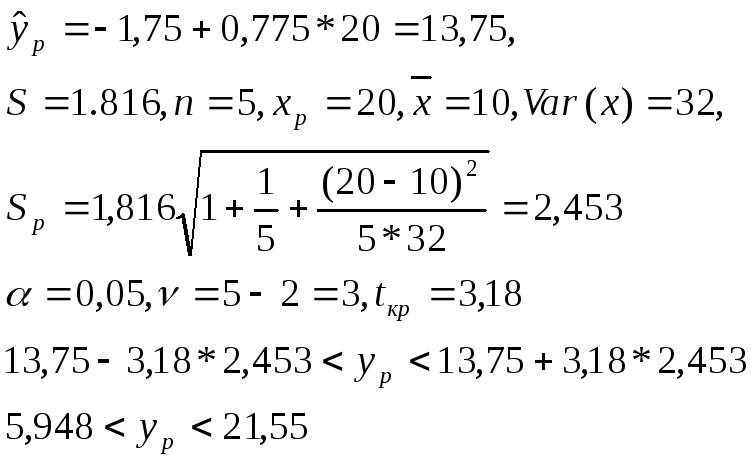

Вернемся в Примеру 1 и найдем точечный и интервальный прогнозы для прибыли предприятия для затрат на новое оборудование и технику в размере 20 млн. денежных единиц.

Вывод: с вероятностью 0,95 истинное значение прибыли попадет в полученный интервал.