Тема 5: Временные ряды.

Вопросы:

Основные понятия временных рядов.

Основная тенденция развития – тренд.

Построение аддитивной модели.

1.

Временные ряды представляют собой совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени.

Момент (или период) времени обозначают t, а значение показателя в момент времени обозначают у(t) и называют уровнем ряда.

Каждый уровень временного ряды формируется под воздействием большого числа факторов, которые можно разделить на 3 группы:

Длительные, постоянно действующие факторы, оказывающие на изучаемое явление определяющее влияние и формирующие основную тенденцию ряда – тренд T(t).

Кратковременные периодические факторы, формирующие сезонные колебания ряда S(t).

Случайны факторы, которые формируют случайные изменения уровней ряда ε(t).

Аддитивной моделью временного ряда называется модель, в которой каждый уровень ряда представлен суммой тренда, сезонной и случайной компоненты:

![]() . (1)

. (1)

Мультипликативная модель – это модель, в которой каждый уровень ряда представляет собой произведение перечисленных компонент:

![]() . (2)

. (2)

Выбор одной из моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний примерно постоянна, то строят аддитивную модель. Если амплитуда возрастает, то мультипликативную модель.

Основная задача эконометрического анализа заключается в выявлении каждой из перечисленных компонент.

2.

Основной тенденцией развития (трендом) называют плавное и устойчивое изменение уровней ряда во времени свободное от случайных и сезонных колебаний.

Задача выявления основных тенденций развития называется выравниванием временного ряда.

К методам выравнивания временного ряда относят:

1) метод укрупнения интервалов,

2) метод скользящей средней,

3) аналитическое выравнивание.

1) Укрупняются периоды времени, к которым относятся уровни ряда. Затем по укрупненным интервалам суммируются уровни ряда. Колебания в уровнях, обусловленные случайными причинами, взаимно погашаются. Более четко обнаружится общая тенденция.

2) Для определения числа первых уровней ряда рассчитывается средняя величина. Затем рассчитывается средняя из такого же количества уровней ряда, начиная со второго уровня и т.д. средняя величина скользит по ряду динамики, продвигаясь на 1 срок (момент времени). Число уровней ряда, по которому рассчитывается средняя, может быть четным и нечетным. Для нечетного скользящую среднюю относят к середине периода скольжения. Для четного периода нахождение среднего значения не сопоставляют с определением t, а применяют процедуру центрирования, т.е. вычисляют среднее из двух последовательных скользящих средних.

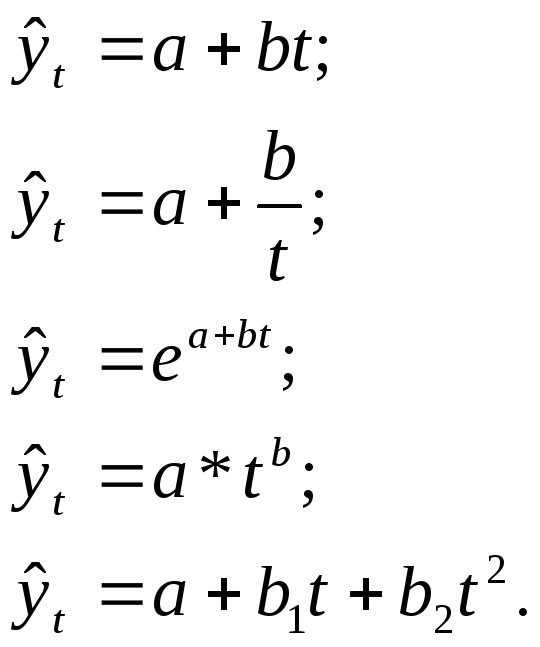

3) Построение аналитической функции, характеризующей зависимость уровня ряда от времени. Для построения трендов применяют следующие функции:

Параметры трендов определяются с помощью МНК. Выбор наилучшей функции осуществляется на основе коэффициента R2.

3.

Построение аддитивной модели проведем на примере.

Пример 7:

Имеются поквартальные данные об объеме потребления электроэнергии в некотором районе за 4 года. Данные в млн. кВт в таблице 1.

Таблица 1

|

Год Квартал |

1 |

2 |

3 |

4 |

|

1 2 3 4 |

6,0 4,4 5,0 9,0 |

7,2 4,8 6,0 10,0 |

8,0 5,6 6,4 11,0 |

9,0 6,6 7,0 10,8 |

Построить модель временного ряда.

В этом примере в

качестве независимой переменной

рассматриваем номер квартала

![]() ,

а в качестве зависимой переменнойy(t)

потребление электроэнергии за квартал.

,

а в качестве зависимой переменнойy(t)

потребление электроэнергии за квартал.

Из диаграммы рассеяния можно увидеть, что тенденция (тренд) носит линейный характер. Видно также наличие сезонных колебаний (период = 4) одинаковой амплитуды, поэтому будем строить аддитивную модель.

![]()

Построение модели включает следующие шаги:

Проведем выравнивание исходного ряда методом скользящей средней за 4 квартала и проведем центрирование:

Просуммируем уровни ряда последовательно за каждые 4 квартала со сдвигом на 1 момент времени.

Разделив полученные суммы на, 4 найдем скользящие средние.

Приводим эти значения в соответствие с фактическими моментами времени, для чего найдем среднее значение из двух последовательных скользящих средних – центрированные скользящие средние.

Рассчитаем сезонную вариацию. Сезонная вариация (t) = y(t) – центрированная скользящая средняя. Построим таблицу 2 .

Таблица 2

|

Сквозной № квартала t |

Потребление электроэнергии Y(t) |

Скользящая средняя за 4 квартала |

Центрированная скользящая средняя |

Оценка сезонной вариации |

|

1 |

6,0 |

- |

- |

- |

|

2 |

4,4 |

6,1 |

- |

- |

|

3 |

5,0 |

6,4 |

6,25 |

-1,25 |

|

4 |

9,0 |

6,5 |

6,45 |

2,55 |

|

5 |

7,2 |

6,75 |

6,625 |

0,575 |

|

: |

: |

: |

: |

: |

|

14 |

6,6 |

8,35 |

8,375 |

-1,775 |

|

15 |

7,0 |

- |

- |

- |

|

16 |

10,8 |

- |

- |

- |

На основе сезонной вариации в таблице 3 рассчитывается сезонная компонента.

Таблица3

|

Показатели |

Год |

Номер квартала в году I II III IV |

| |||

|

|

1 |

- |

- |

-1,250 |

2,550 | |

|

2 |

0,575 |

-2,075 |

-1,100 |

2,700 | ||

|

3 |

0,550 |

-2,025 |

-1,475 |

2,875 | ||

|

4 |

0,675 |

-1,775 |

- |

- | ||

|

Итого |

|

1,8 |

-5,875 |

-3,825 |

8,125 |

Сумма |

|

Среднее |

|

0,6 |

-1,958 |

-1,275 |

2,708 |

0,075 |

|

Сезонная компонента |

|

0,581 |

-1,977 |

-1,294 |

2,690 |

|

Устраняем сезонную компоненту из исходных уровней ряда:

![]()

Аналитически выравниваем ряд T + ε. Строим регрессию:

![]() .

.

Рассчитываем ошибку:

![]() .

.

Результаты вычислений приведем в таблице 4.

Таблица4

|

t |

Y(t) |

S(t) |

T(t)+ |

T(t) |

e |

|

1 |

6,0 |

0,581 |

5,419 |

5,893 |

-0,474 |

|

2 |

4,4 |

-1,977 |

6,337 |

6,088 |

0,256 |

|

3 |

5,0 |

-1,294 |

6,294 |

6,268 |

0,025 |

|

4 |

9,0 |

2,690 |

6,310 |

6,455 |

-0,145 |

|

5 |

7,2 |

0,581 |

6,619 |

6,642 |

-0,023 |

|

: |

: |

: |

: |

: |

: |

|

16 |

10,8 |

2,690 |

8,11 |

8,701 |

-5,91 |

Рассчитываем коэффициент детерминации R2:

![]()

Вывод:

Аддитивная модель объясняет 98,4% общей вариации уровней исходного временного ряда.