диплом

.docФормування доходів і витрат за видами діяльності і функціями. Фінансові результати за видами діяльності, в результаті яких вони виникають, поділяються на прибуток (збиток) від звичайної діяльності та від надзвичайних подій. Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які забезпечують її або які виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності є виробництво і реалізація продукції (робіт, послуг), розрахунки з постачальниками і покупцями, працівниками, банківськими установами тощо. Як супровідні до звичайної діяльності належать такі операції, як переоцінка активів, списання знецінених запасів, курсові різниці, які виникають по валютних операціях, економічні санкції за порушення договірних зобов'язань або податкового законодавства тощо. Звичайна діяльність поділяється на операційну та іншу (інвестиційну і фінансову). Під операційною діяльністю розуміють основну діяльність підприємства, а також інші види діяльності, які не належать до інвестиційної або фінансової діяльності. Основна діяльність — це діяльність, пов'язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), яка є визначальною метою створення підприємства і забезпечує основну частину його доходу. Так, для виробничих підприємств такою діяльністю є придбання виробничих запасів (сировини, матеріалів, комплектуючих виробів тощо), виготовлення і реалізація готової продукції; для торговельного підприємства — придбання і реалізація товарів і т.д. Витрати, пов'язані з основною діяльністю, розрізняють за функціями: виробництво, збут, реалізація. Вони відображаються, як відомо, на таких рахунках, як 23 «Виробництво», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності». Під інвестиційною діяльністю розуміють придбання і реалізацію тих необоротних активів, а також фінансових інвестицій, які не становлять еквівалент грошових коштів (наприклад, інвестиції в асоційовані або дочірні підприємства, сумісна діяльність тощо). Під фінансовою діяльністю розуміють діяльність, яка

4

приводить до зміни величини і складу власного і позикового капіталу. Надзвичайна діяльність — це операції і події, які відрізняються від звичайних і не відбуваються часто або регулярно. До них належать техногенні аварії, стихійне лихо, пожежі тощо. Втрати внаслідок таких подій, покриті за рахунок страхових відшкодувань та інших джерел, враховуються при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками: 791 «Результат основної діяльності», 792 «Результат фінансових операцій», 793 «Результат іншої звичайної діяльності», 794 «Результат надзвичайних подій». По кредиту рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. По кредиту субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків: 70 «Доходи від реалізації» та 71 «Інший операційний доход». На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують: — собівартість реалізованої готової продукції, товарів, послуг (з кредита рахунка 90 «Собівартість реалізації); 5 — адміністративні витрати (з кредита рахунка 92 «Адміністративні витрати»); — витрати на збут (з кредита рахунка 93 «Витрати на збут»); — належну за даними бухгалтерського обліку суму податку на прибуток від звичайної діяльності (з кредита рахунка 981 «Податки на прибуток від звичайної діяльності»). Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства. Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44 «Нерозподілені прибутки (непокриті збитки)» записом: — на суму одержаного прибутку: Д-т рах. 791 «Результат основної діяльності» К-т рах. 441 «Прибуток нерозподілений»; - на суму збитку: Д-т рах. 442 «Непокриті збитки» К-т рах. 791 «Результат основної діяльності». Формування фінансових результатів основної діяльності підприємства в системі рахунків можна відобразити за такою схемою: Субрахунок 792 «Результат фінансових операцій» призначений для визначення фінансових результатів (прибутку, збитку) від фінансових операцій підприємства за звітний період. На кредит субрахунка 792 «Результат фінансових операцій» наприкінці звітного періоду списують: а) в кореспонденції з дебетом рахунка 72 «Доход від участі в капіталі»; — доход від участі в капіталі (доход від інвестицій в асоційовані підприємства, в дочірні підприємства, від спільної діяльності); 6 — в кореспонденції з дебетом рахунка 73 «Інші фінансові доходи» — інші фінансові доходи (дивіденди, одержані від інших підприємств; відсотки, одержані за облігаціями чи іншими цінними паперами, інші доходи від фінансових операцій). На дебет субрахунка 792 «Результат фінансових операцій» наприкінці звітного періоду списують: а) в кореспонденції з кредитом рахунка 95 «Фінансові витрати» — фінансові витрати (нараховані відсотки за користування кредитами банків, за договорами кредитування, фінансового лізингу; витрати, пов'язані з випуском, утриманням і обігом власних цінних паперів та ін.); б) в кореспонденції з кредитом рахунка 96 «Втрати від участі в капіталі» — втрати від Інвестицій в асоційовані підприємства, від спільної діяльності, від інвестицій в дочірні підприємства тощо. Фінансовий результат (прибуток, збиток), визначений за даним субрахунка 792 «Результат фінансових операцій» (порівнянням кредитового і дебетового обороту), списується відповідними записами на рахунок 44 «Нероз поділені прибутки (непокриті збитки)». Субрахунок 793 «Результат іншої звичайної діяльності призначений для визначення фінансових результатів іншої звичайної діяльності. На кредит субрахунка 793 в кореспонденції з дебетом рахунка 74 «Інші доходи» списують доходи від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, від неопераційної курсової різниці, від безоплатно одержаних активів та від іншої звичайної діяльності (зокрема, від списання кредиторської заборгованості по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнана доходом, та ін.). На дебеті субрахунка 793 «Результат іншої звичайної діяльності» в кореспонденції з кредитом рахунка 97 «Інші витрати» списують витрати, які виникли в процесі звичайної діяльності (крім фінансових витрат), але які не пов'язані з виробництвом або реалізацією основної продукції (товарів) та послуг (зокрема, собівартість реалізованих фінансових інвестицій, необоротних активів,

7

майнових комплексів, втрати від неопераційних курсових різниць і від уцінки необоротних активів і фінансових інвестицій та інші витрати звичайної діяльності). Фінансовий результат (прибуток, збиток), визначений за даними субрахунка 793 «Результат іншої звичайної діяльності», відповідними запасами списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)». За даними субрахунка 794 «Результат надзвичайних подій» визначають прибуток (збиток) від надзвичайних подій. На кредит цього субрахунка в кореспонденції з дебетом рахунка 75 «Надзвичайні доходи» списують доходи, одержані від надзвичайних подій (суми відшкодованих збитків від надзвичайних подій), а на дебет (у кореспонденції з кредитом рахунка 99 «Надзвичайні витрати») — втрати від надзвичайних подій (втрати від стихійного лиха, техногенних катастроф, аварій, пожежі тощо). Сальдо субрахунка 794 «Результат надзвичайних подій» наприкінці звітного періоду списують відповідним записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Таким чином на рахунку 44 «Нерозподілені прибутки (непокриті збитки)» формуються фінансові результати від усіх видів діяльності підприємства за звітний період — основної діяльності, фінансових операцій та надзвичайних подій.

Фінансовий результат діяльності підприємства характеризується показником прибутку або збитку. Отримання прибутку є основною метою будь-якої підприємницької діяльності. Від розміру отриманого прибутку залежать формування власного капіталу, виконання зобов'язань перед бюджетом, фінансування інвестицій, а також платоспроможність підприємства. Прибуток як головний показник ефективності діяльності підприємства виступає і як критерій визначення рівня виплат дивідендів, як визначальний фактор при встановленні рівня заробітної плати і винагороди адміністрації. Обсяг прибутку підприємство одержує від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій. 8 Завдання бухгалтерського обліку фінансових результатів полягає у визначенні кількісних і якісних параметрів фінансового результату: прибуток чи збиток; формування даних щодо фінансових результатів для потреб складання фінансової звітності й податкових декларацій; інформаційне забезпечення порядку розподілу прибутку та здійснення операцій щодо розрахунків за сумами належних до бюджету податків та обов'язкових платежів, з акціонерами та засновниками за нарахованими їм дивідендами, формування резервів власного капіталу тощо. Загальне визначення прибутку зводиться до збільшення капіталу в результаті ведення господарської діяльності. Однак у бухгалтерському обліку перевагу надають терміну "чистий прибуток", що визначається як різниця між чистими доходами і валовими витратами. Для обліку фінансових результатів використовують рахунки 79 "Фінансові результати" та 44 "Нерозподілені прибутки (непокриті збитки)". Якщо рахунок 79 "Фінансові результати" є номінальним і на кінець звітного періоду закривається (сальдо немає), то рахунок 44 "Нерозподілені прибутки (непокриті збитки)" є пасивним і його сальдо відображається в балансі. На рахунку 79 "Фінансові результати" обліковуються на окремих субрахунках результати основної діяльності, фінансових операцій, іншої звичайної діяльності, надзвичайних подій. Основні вимоги до визнання складу та оцінки доходу викладені в Положенні (стандарті) бухгалтерського обліку 15 "Дохід" та П(С)БО 3 "Звіт про фінансові результати". Як зазначалося вище, сума отриманого прибутку відображається на рахунку 79 "Фінансові результати" за кредитом. Це сума чистого прибутку, оскільки нараховані податки й обов'язкові платежі з реалізації (продажу) на користь бюджету були враховані попередньо на рахунку 70 "Доходи від реалізації" до моменту перенесення його сальдо на рахунок 79 "Фінансові результати", а податок на прибуток був врахований на рахунку 98 "Податки на прибуток", а потім також відображений за дебетом рахунка 79 "Фінансові результати". Щодо податку на прибуток, слід зазначити, що це обов'язковий платіж до бюджету, який сплачують всі підприємства незалежно від форм власності з

9

прибутку

від господарської діяльності підприємства.

Обчислення податку на

прибуток

здійснюється у відсотках до фактично

отриманого підприємством прибутку за

розрахунками податкової декларації і

встановленою державою ставкою податку.

Для складання податкової декларації

бухгалтерія веде податковий облік. Для

обліку належної за даними бухгалтерського

обліку суми податку на прибуток від

звичайної діяльності та надзвичайних

подій ведуть рахунок 98 "Податок на

прибуток". За дебетом цього рахунка

відображається нарахована сума податку

на прибуток, а за кредитом — включення

її до фінансових результатів на рахунку

79 "Фінансові результати".

Визначений

фінансовий результат за рахунком 79

"Фінансові результати" переносять

на рахунок 44 "Нерозподілені прибутки

(непокриті збитки)", при цьому дебетують

рахунок 79 "Фінансові результати"

і кредитують рахунок 44 "Нерозподілені

прибутки (непокриті збитки)".

На

рахунку 44 "Нерозподілені прибутки

(непокриті збитки)" ведеться облік

нерозподілених прибутків чи непокритих

збитків поточного та минулих років, а

також використаного в поточному році

прибутку. За кредитом рахунка відображають

отримання та збільшення прибутку від

усіх видів діяльності, а за дебетом —

збитки та використання прибутку. Облік

на рахунку ведуть за субрахунками 441

"Прибуток нерозподілений", 442

"Непокриті збитки", 443 "Прибуток,

використаний у звітному періоді"

наростаючим підсумком з початку року

— до його розподілу та списання після

закінчення звітного року. Це відповідає

встановленому порядку складання

фінансової та податкової звітності.

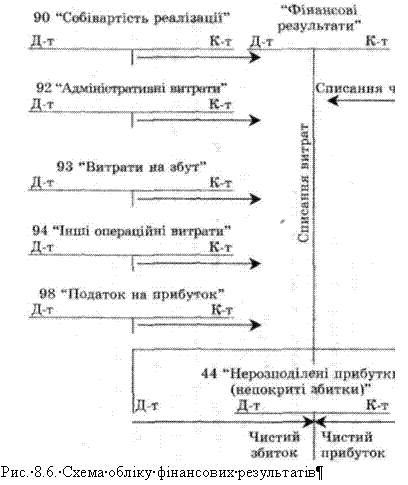

Облік

фінансових результатів показано на

рис. 8.6.

10

У міру

отримання прибутку підприємство

використовує його відповідно до

засновницьких документів і чинного

законодавства. Так, акціонерні товариства

за рахунок прибутку нараховують

дивіденди, тобто частково розподіляють

між акціонерами раніше накопичені

прибутки, здійснюють виплати за раніше

емітованими облігаціями тощо. Частина

прибутку може, за рішенням засновників

або акціонерів, бути спрямована на

поповнення статутного або резервного

капіталу підприємства. При цьому

дебетують рахунок 44 "Нерозподілені

прибутки (непокриті збитки)" і

кредитують, відповідно, рахунки 67

"Розрахунки з учасниками", 40

"Статутний капітал", 43 "Резервний

капітал" та ін. Підприємство за різних

обставин може завершити звітний період

зі збитками. Сума збитків відображається

на окремому субрахунку і списується за

рахунок раніше накопиченого нерозподіленого

прибутку, а якщо його недостатньо — за

рахунок резервного, пайового чи

додаткового капіталу. На підприємствах,

де відсутні такі джерела, непокритий

збиток відображають у балансі в дужках

у складі власного капіталу та вираховують

його із загального підсумку.

11

Розглянемо

порядок обліку фінансових результатів

і їх розподілу на умовному прикладі.

Операція

1. За даними податкової декларації про

валові доходи і валові витрати розраховано

суму оподатковуваного прибутку та

податку на прибуток у розмірі 25 % від

суми прибутку — 88 000 грн. Сума належного

податку становила 22 000 грн. (88 000*0,30).

Кореспонденція

рахунків при цьому буде такою:

Д-т 98

"Податок на прибуток"

К-т 64

"Розрахунки за податками і платежами"

22 000 грн.

Сума

належного до сплати податку на прибуток

перераховується з поточного рахунка в

банку у встановлені податковим

законодавством терміни. При цьому за

даними виписки банку дебетують рахунок

64 "Розрахунки за податками і платежами"

і кредитують рахунок 31 "Рахунки в

банках". Наприкінці звітного періоду

суму нарахованого і перерахованого

податку на прибуток списують з кредиту

рахунка 98 "Податок на прибуток" на

рахунок 79 "Фінансові результати".

Це остання операція, яка завершує

формування даних про валові витрати на

рахунку 70 "Фінансові результати".

Операція

2. Визначено і списано фінансовий

результат основної діяльності на суму

61 600 грн.

Цю операцію

оформляють записом:

Д-т 79 "Фінансові

результати"

К-т 44 "Нерозподілені

прибутки (непокриті збитки)" 61 600 грн.

Фінансовий

результат визначено як різницю між

чистими доходами і валовими витратами

(кредитом і дебетом рахунка 79 "Фінансові

результати").

Операція

3. За рішенням зборів засновників

(акціонерів) чистий прибуток у сумі 50

000 грн. розподіляється (грн.):

на виплату

дивідендів та відсотків за облігаціями

20 000

на поповнення статутного капіталу

15 000

на створення резерву 15 000

Ця операція

буде відображена таким чином (грн.):

12

Д-т

443 "Прибуток, використаний у звітному

періоді" 50 000

К-т 67 "Розрахунки з

учасниками" 20 000

К-т 40 "Статутний

капітал" 15 000

К-т 43 "Резервний

капітал" 15 000

Наприкінці

року при складанні річної фінансової

звітності використаний протягом року

прибуток списується на зменшення

нерозподіленого прибутку за дебетом

субрахунка 441 "Прибуток нерозподілений"

і кредитом субрахунка 443 "Прибуток,

використаний у звітному періоді".

Таким чином, субрахунок 443 "Прибуток,

використаний у звітному періоді"

закривається і сальдо немає. Якщо

отриманий прибуток, врахований на

субрахунку 441 "Прибуток нерозподілений",

повністю розподілено в поточному році,

то цей субрахунок також закривається

і сальдо немає.

У випадку,

коли за результатами поточного року

зазнано збитки, їх списують за рахунок

нерозподіленого прибутку, резервного,

додаткового капіталу чи інших джерел.

При цьому кредитують субрахунок 442

"Нерозподілені збитки" і дебетують

рахунки: 441 "Прибуток нерозподілений",

42 "Додатковий капітал", 43 "Резервний

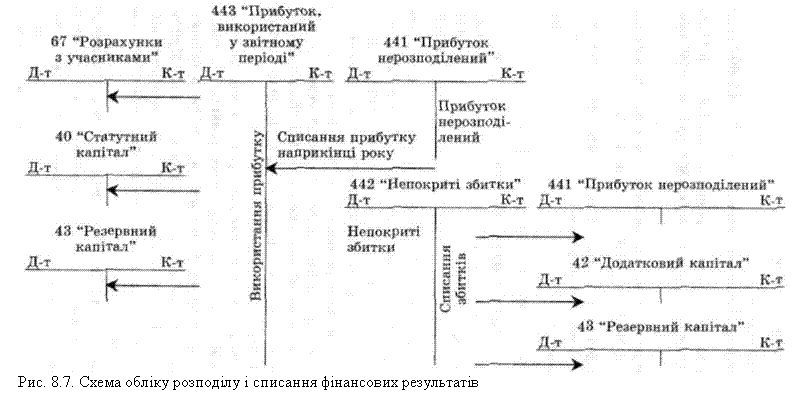

капітал" та ін. Порядок обліку розподілу

і списання фінансових результатів

показує рис. 8.7 (див. с 212).

У міру

отримання прибутку підприємство

використовує його відповідно до

засновницьких документів і чинного

законодавства. Так, акціонерні товариства

за рахунок прибутку нараховують

дивіденди, тобто частково розподіляють

між акціонерами раніше накопичені

прибутки, здійснюють виплати за раніше

емітованими облігаціями тощо. Частина

прибутку може, за рішенням засновників

або акціонерів, бути спрямована на

поповнення статутного або резервного

капіталу підприємства. При цьому

дебетують рахунок 44 "Нерозподілені

прибутки (непокриті збитки)" і

кредитують, відповідно, рахунки 67

"Розрахунки з учасниками", 40

"Статутний капітал", 43 "Резервний

капітал" та ін. Підприємство за різних

обставин може завершити звітний період

зі збитками. Сума збитків відображається

на окремому субрахунку і списується за

рахунок раніше накопиченого нерозподіленого

прибутку, а якщо його недостатньо — за

рахунок резервного, пайового чи

додаткового капіталу. На підприємствах,

де відсутні такі джерела, непокритий

збиток відображають у балансі в дужках

у складі власного капіталу та вираховують

його із загального підсумку.

11

Розглянемо

порядок обліку фінансових результатів

і їх розподілу на умовному прикладі.

Операція

1. За даними податкової декларації про

валові доходи і валові витрати розраховано

суму оподатковуваного прибутку та

податку на прибуток у розмірі 25 % від

суми прибутку — 88 000 грн. Сума належного

податку становила 22 000 грн. (88 000*0,30).

Кореспонденція

рахунків при цьому буде такою:

Д-т 98

"Податок на прибуток"

К-т 64

"Розрахунки за податками і платежами"

22 000 грн.

Сума

належного до сплати податку на прибуток

перераховується з поточного рахунка в

банку у встановлені податковим

законодавством терміни. При цьому за

даними виписки банку дебетують рахунок

64 "Розрахунки за податками і платежами"

і кредитують рахунок 31 "Рахунки в

банках". Наприкінці звітного періоду

суму нарахованого і перерахованого

податку на прибуток списують з кредиту

рахунка 98 "Податок на прибуток" на

рахунок 79 "Фінансові результати".

Це остання операція, яка завершує

формування даних про валові витрати на

рахунку 70 "Фінансові результати".

Операція

2. Визначено і списано фінансовий

результат основної діяльності на суму

61 600 грн.

Цю операцію

оформляють записом:

Д-т 79 "Фінансові

результати"

К-т 44 "Нерозподілені

прибутки (непокриті збитки)" 61 600 грн.

Фінансовий

результат визначено як різницю між

чистими доходами і валовими витратами

(кредитом і дебетом рахунка 79 "Фінансові

результати").

Операція

3. За рішенням зборів засновників

(акціонерів) чистий прибуток у сумі 50

000 грн. розподіляється (грн.):

на виплату

дивідендів та відсотків за облігаціями

20 000

на поповнення статутного капіталу

15 000

на створення резерву 15 000

Ця операція

буде відображена таким чином (грн.):

12

Д-т

443 "Прибуток, використаний у звітному

періоді" 50 000

К-т 67 "Розрахунки з

учасниками" 20 000

К-т 40 "Статутний

капітал" 15 000

К-т 43 "Резервний

капітал" 15 000

Наприкінці

року при складанні річної фінансової

звітності використаний протягом року

прибуток списується на зменшення

нерозподіленого прибутку за дебетом

субрахунка 441 "Прибуток нерозподілений"

і кредитом субрахунка 443 "Прибуток,

використаний у звітному періоді".

Таким чином, субрахунок 443 "Прибуток,

використаний у звітному періоді"

закривається і сальдо немає. Якщо

отриманий прибуток, врахований на

субрахунку 441 "Прибуток нерозподілений",

повністю розподілено в поточному році,

то цей субрахунок також закривається

і сальдо немає.

У випадку,

коли за результатами поточного року

зазнано збитки, їх списують за рахунок

нерозподіленого прибутку, резервного,

додаткового капіталу чи інших джерел.

При цьому кредитують субрахунок 442

"Нерозподілені збитки" і дебетують

рахунки: 441 "Прибуток нерозподілений",

42 "Додатковий капітал", 43 "Резервний

капітал" та ін. Порядок обліку розподілу

і списання фінансових результатів

показує рис. 8.7 (див. с 212).

12

Обліком

фінансових результатів та їх розподілом

і списанням завершується бухгалтерський

облік господарських процесів. Прибуток

є головним фінансовим показником

господарської діяльності підприємства,

його ефективності, прибутковості й

платоспроможності. Обсяг та структуру

прибутку, його формування та використання

можна визначити завдяки методам

бухгалтерського обліку. Показник

прибутку є об'єктом всебічного економічного

аналізу, зокрема факторного, для чого

використовують різні економіко-статистичні

методи та економіко-математичне

моделювання.

12

Обліком

фінансових результатів та їх розподілом

і списанням завершується бухгалтерський

облік господарських процесів. Прибуток

є головним фінансовим показником

господарської діяльності підприємства,

його ефективності, прибутковості й

платоспроможності. Обсяг та структуру

прибутку, його формування та використання

можна визначити завдяки методам

бухгалтерського обліку. Показник

прибутку є об'єктом всебічного економічного

аналізу, зокрема факторного, для чого

використовують різні економіко-статистичні

методи та економіко-математичне

моделювання.

Фінансовий результат є узагальнюючим показником, який характеризує ефективність господарської діяльності, як підприємства у цілому, так і окремих його структурних підрозділів. У цьому показнику відображаються майже всі аспекти діяльності: продуктивність праці; рівень використання виробничих засобів, трудових, матеріальних і фінансових ресурсів; собівартість реалізованої продукції, її якість, обсяг реалізації та реалізаційні ціни.

У перехідній економіці особливо гостро постають питання здійснення обліку фінансових результатів діяльності підприємств, що обумовлює необхідність додаткового вивчення цих проблем як у цілому щодо рибного господарства України, так і на рибницьких господарствах внутрішніх водойм зокрема, які ми обрали як об’єкт дослідження.

У сучасних умовах рибницькі господарства працюють не на повну потужність, а самі методичні підходи до обліку фінансових результатів не зовсім відповідають вимогам ринкового середовища. Інформація, що надається обліком, впливає на ті рішення, які повинен прийняти споживач бухгалтерської інформації. Прийняття рішень, так само як оцінка і контроль, потребує повної сукупної інформації. При цьому усі дані накопичуються в функціональних відділах і службах та використовуються разом з інформацією, що формується в межах управлінського обліку рибницьких господарств, відсутність якого стримує їх розвиток.

Питання про те, що від рівня організації управлінського обліку залежать фінансові результати діяльності, давно зацікавило дослідників. Визнавши за

13

управлінським обліком право на самостійне існування, фахівці та учені ведуть суперечки з цього питання. У ході дискусії вчені розділилися на прихильників розподілу бухгалтерського обліку на фінансовий і управлінський (М.Чумаченко, Є.Мних, О.Скирпан, М.Палюх, В.Палій, Т.Карпова, В.Івашкевич, С.Голов та ін.) і противників такого поділу (Я.Соколов, Б.Валуєв, О.Бородкін, Л.Сухарєва тощо).

Цікавим є трактування цього актуального питання М.Чумаченко: "До складу сучасного управлінського обліку входить нормування, планування і прогнозування виробничих витрат за різними напрямами, калькулювання собівартості продукції, аналіз собівартості продукції і виявлення відхилень від стандартів і кошторисів..." [1]. Ніби продовжуючи думку М.Чумаченка, Ф.Б.Риполь-Сарагоси наголошує про прийняття "... на цій основі різних управлінських рішень з метою оптимізації фінансових результатів діяльності"

Визначення управлінського обліку в Законі України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07. 99 р. № 996-ХIV як "…системи обробки і підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством" [3] є значним кроком уперед щодо розвитку його як підсистеми бухгалтерського обліку. Втім прийняття вищезазначеного Закону в такій редакції не вирішило проблему, оскільки є лише факт визнання існування управлінського обліку і його тотожності внутрішньогосподарському обліку.

Негативним є, по-перше, не достатньо чітке визначення управлінського обліку, по-друге, відсутність організаційного закріплення управлінського обліку в обліковій системі господарства.

Управлінський облік виробничої діяльності не обмежується лише обліком витрат у вартісному виразі, а включає також:

-

відображення виробничих процесів у кількісному виразі;

-

інтеграцію у структуру управління підприємством системи обліку фінансових результатів діяльності за центрами відповідальності; 15

-

визначення очікуваного прибутку від того чи іншого економічного заходу;

-

формування внутрішньої і зовнішньої звітності за рівнями управління, виробничими процесами;

-

планування і координація аспектів стратегічного розвитку рибницьких господарств у майбутньому.

Не можна сказати, що всі зазначені елементи не притаманні вітчизняній практиці, проте цілісної системи управління виробництвом вони на сьогодні не створюють. Перелік завдань, що вирішуються в системі управлінського обліку виробничої діяльності, достатньо широкий. Оскільки об’єктом дослідження є фінансові результати діяльності, то виокремлено такий аспект управлінського обліку: створення ефективної системи обліку фінансових результатів за центрами відповідальності.

Хоча аналіз фахової літератури і не дає однозначних відповідей на порушені питання, полеміка привернула увагу науковців до підходу централізації фінансового і децентралізації управлінського обліку для наближення його до місць формування кінцевого результату.

Весь процес вирощування, утримання, вилову риби та рибопосадкового матеріалу, виробництва рибної продукції пов’язаний з діяльністю конкретних осіб, тобто із конкретизацією в межах місць виникнення витрат відповідальності за ефективність використання матеріальних ресурсів на технологічні цілі; безперебійну роботу машин, обладнання; раціональне використання робочої сили; дотримання планового рівня та оптимізації витрат; власні рішення, дії тощо. Тому підрозділ, очолений керівником, який несе відповідальність за результати його діяльності, отримав назву "центр відповідальності" (Responsibility centers) [4, с. 27].

Центр відповідальності як система має свій вхід та вихід. На вході обліковуються витрати сировини, матеріалів, робочого часу та різних видів послуг. На виході формується продукція, що переходить в інший центр

17

відповідальності або реалізується.

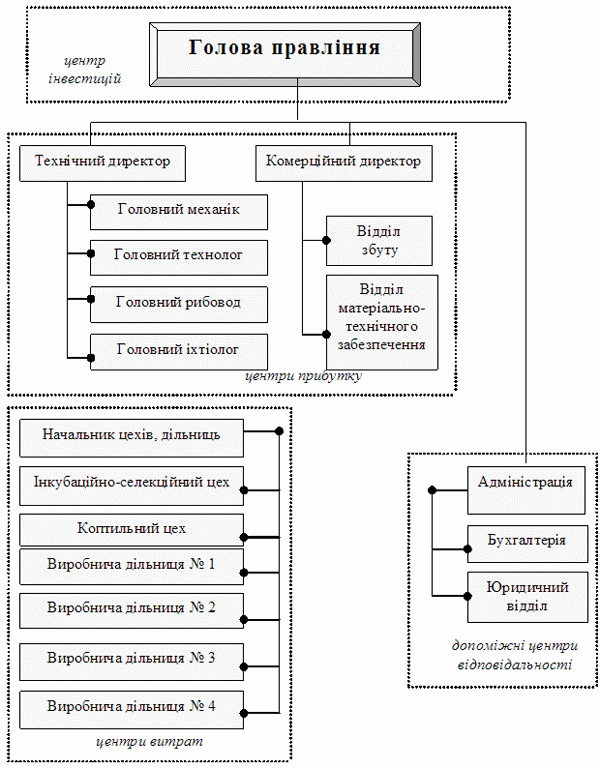

Система управлінського обліку господарств рибної галузі залежить від цілей, структури організації, рівня підготовки персоналу та внутрішньогосподарських відносин. Змішана предметно-технологічна ознака організації цехів і дільниць для рибницьких господарств внутрішніх водойм є найбільш поширеною. Ураховуючи попередні обґрунтування, спроектовано організаційно-виробничу структуру рибницького господарства з виділенням центрів відповідальності та узагальнення напрямів локалізації витрат за місцем їх виникнення (рис. 1).

З рис. 1 видно, що середня ланка управління, що контролює постачання, виробництво продукції (роботу цехів, виробничих дільниць) та реалізацію і наділена певною автономією, є центром прибутку. На підставі вивчення матеріалів досліджень ряду рибницьких господарств пропонуємо інкубаційно-селекційний цех, коптильний цех і виробничі дільниці відносити до центрів витрат. Така організація виробничої структури обумовлює застосування методики обліку витрат на виробництво, коли витрати групуються в цілому по цеху з наступним розподілом комплексних витрат за видами продукції (витрати на утримання та експлуатацію обладнання, загальновиробничі витрати тощо).

Нестабільність рівня витрат на виробництво, а також їх зростання підтверджують те, що цей процес є недостатньо керованим. Це також пов’язано з неповнотою та несвоєчасністю надання щоденної інформації про причини і відповідальних за відхилення від норм по витратах, перевитратах сировини та матеріалів.

Характер цих недоліків залежить від особливостей виробничого процесу і технологій. У подібних випадках виписують сигнальні вимоги з вказівкою періоду їх дії, причин і винуватців відхилень від норм. Внаслідок виписки сигнальних вимог управлінці знають про економію (перевитрати) сировини і матеріалів, про причини і винуватців. У свою чергу, це дозволяє визначати ситуацію і своєчасно впливати на неї. 18

Отже, запропонована організаційно-виробнича структура рибницького господарства дає змогу впроваджувати облік за центрами відповідальності. Звідси випливає необхідність сформувати два напрями впливу на фінансовий результат – формування переліку підконтрольних показників і складання внутрішньої документації.

Вивчення

особливостей функціонування рибницьких

господарств Об’єднання "Укррибгосп"

дозволило розробити систему підконтрольних

показників за центрами відповідальності

для ВАТ "Київрибгосп" (табл. 1). Це

свідчить про необхідність корінного

перегляду рівня впливу відхилень цих

показників на заплановану величину

фінансового результату в цілому по

підприємству. Проте формування і

використання підконтрольних показників

більше характеризує результати діяльності

в минулому та майбутньому. Тому цей вид

аналітичної роботи є важливим, але не

єдиним напрямом у дослідженні та оцінці

стану на рибницькому господарстві.

19

<="" p="" style="margin: 0pt; padding: 0pt; border: 0px; ">

Рис. 1. Схема організаційно-виробничої структури рибницького господарства та його центри відповідальності.